Суть операций

Оказание услуг чаще всего подтверждается договором, в котором прописываются обязательства сторон, сроки проведения расчетов и другие условия. Впрочем, услуги могут предоставляться и без подписания документов. Такие сделки также являются правомерными.

Если товар приобретается на условиях предоплаты с проверенным поставщиком, договор можно не подписывать. Достаточно выставить счет на оплату поставки. В нем могут быть указаны сроки оплаты (обычно – 3 дня) и условия поставки. Такие сделки регулируются Гражданским кодексом.

На услуги договора подписываются чаще. Это в первую очередь касается длительных взаимоотношений. Если речь идет о разовой консультации, договор заключать не обязательно. В любом случае свершившаяся сделка оформляется актом или товарной накладной. Если поставщик находится на общей системе налогообложения, он дополнительно выписывает фактуру.

Счет 60 «Расчеты с поставщиками и подрядчиками»

Куда правильнее переносить остатки? на 60.21 или 60.31?

Maxus43

от договора зависит, если он в У.е. то на 60/62 . 31/32

and2

с резидентами — на УЕ с нерезидентами — на валютный

Кокос

(1) а в чем отличие у.е. от валюты?

Пеппи

(3) уе — договора в валюте а расчеты в рублях

Кокос

(2) ааа.. это в смысле расчеты с резидентами все равно в рублях идут с курсовыми разницами? а если валюта то идет оплата реальной валютой?

Кокос

(4) понял. в принципе получается у них все в у.е.

and2

(5) ну да. можно и так сказать расчеты в рублях , взаиморасчеты в валюте — это УЕ. расчеты и взаиморасчеты в валюте — валюта

Maxus43

(6) не, в рублях в проводках и так всё, это законодательство. а вот в валютных есть ещё и валютная сумма, в у.е. шных нет

Maxus43

так, ща сам запутаюсь… на у.е. короче нет курсовых разниц, они не переоцениваются. Считай что у.е. это рубли практически. Если ты платишь в платёжке реально валютой (с валютного р/с, либо обмениваешь рубли на валюту через транзитный и потом оплачиваешь валютой)- это валютный, если рублями платишь по договору у которога валюта не рубли — это у.е.

vis_tmp

Мне кажется, что подразумевается так: Валюта — это реальная валюта со своим курсом. УЕ — это может быть абстрактный множитель.

hhhh

(9) не путай, в (5) и в (6) правильно всё.

Кокос

(10) нет. Валюта это валюта как вещь в себе. без всяких курсов

Попробуйте новый бесплатный сервис для быстрого анализа кода типовых конфигураций 1c-api.com

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку “Обновить” в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

Сч. 60 «Расчеты с поставщиками и подрядчиками» используется для регистрации фактов хозяйственной деятельности, связанных с приобретением ТМЦ, работ и услуг и применяется в каждой российской компании.

Счет 60 в бухгалтерском учете российских компаний позволяет обобщить сведения о взаимодействии с партнерами по проводимым операциям, таким как покупка товарно-материальных ценностей, осуществление работ любого типа (в том числе и строительно-монтажных), оказание услуг, к которым относятся в частности и коммунальные услуги.

Благодаря этой аналитической системе могут быть представлены сведения о поставках, по которым соответствующие документы как акцептованы, так и отсутствуют (в этом случае можно говорить о неотфактурованных поставках товара или услуги).

Все события хозяйственной деятельности, которые связаны с операциями между компаниями и их контрагентами находят свое отражение на 60 счете независимо от фактической оплаты ТМЦ или услуги, вследствие чего оборот по данному инструменту учета может демонстрировать как дебиторский, так и кредиторский долг.

Сч. 60 «Расчеты с поставщиками и подрядчиками» в соответствие с утвержденным планом может быть отнесен к активно-пассивной категории. Оплата контрагенту переданных товаров и услуг отражается по дебету в корреспонденции с показателями учета денежных ресурсов компании. Кредит данного счета предназначен для ситуаций, в которых кредиторская задолженность перед партнером возникает, а именно в момент отгрузки товара (услуги), то есть перехода на нее права собственности.

Типовые проводки по кредиту

| 07-00 | 60-00 | Оприходовано оборудование, требующее монтажа |

| 08-00 | 60-00 | Приняты к оплате счета поставщиков за приобретенные внеоборотные активы |

| 08-00 | 60-00 | В стоимости внеоборотных активов учтены расходы, связанные с их покупкой (транспортные расходы, затраты на оплату информационных и консультационных услуг и т.п.) |

| 10-00 | 60-00 | Оприходованы материалы, поступившие от поставщиков |

| 10-00 | 60-00 | В стоимости материалов учтены расходы, связанные с их покупкой (транспортные расходы, затраты на оплату информационных и консультационных услуг и т.п.) |

| 11-00 | 60-00 | Оприходованы животные, поступившие от поставщиков |

15-00 | 60-00 | Учтена покупная стоимость материально-производственных запасов, по которым поступили расчетные документы поставщиков (при использования счета 15) |

15-00 | 60-00 | Учтены расходы по заготовке материально-производственных запасов (при использования счета 15) |

19- | 60-00 | Учтен НДС по оприходованным материальным ценностям и нематериальным активам |

19- | 60-00 | Учтен НДС по выполненным работам (оказанным услугам) |

| 20-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах основного производства |

| 23-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах вспомогательного производства |

25-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах общепроизводственных расходов |

| 26-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах общехозяйственных расходов |

| 28-00 | 60-00 | Стоимость работ (услуг) подрядчиков включена в расходы по исправлению брака |

| 29-00 | 60-00 | Стоимость работ (услуг), выполненных подрядчиками, учтена в затратах обслуживающего производства |

| 41-00 | 60-00 | Оприходованы товары, поступившие от поставщиков |

| 41-00 | 60-00 | В стоимости товаров учтены расходы, связанные с их приобретением |

| 44-00 | 60-00 | Стоимость работ и услуг, связанных с процессом продажи продукции (товаров), включена в состав расходов на продажу |

| 50-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства в кассу организации |

| 50-00 | 60-00 | Поставщик вернул аванс в кассу организации |

| 51-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на расчетный счет организации |

| 51-00 | 60-00 | Поставщик вернул аванс на расчетный счет организации |

| 52-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на валютный счет организации |

| 52-00 | 60-00 | Поставщик вернул аванс на валютный счет организации |

55-00 | 60-00 | Поставщик вернул излишне уплаченные ему денежные средства на специальный счет организации |

55-00 | 60-00 | Поставщик вернул аванс на специальный счет организации |

| 60-00 | Отражена сумма претензии, предъявленной поставщику | |

| 60-00 | Головное отделение организации оплатило счета поставщиков за услуги, оказанные филиалу, выделенному на отдельный баланс | |

| 60-00 | Филиал, выделенный на отдельный баланс, оплатил счета поставщиков за услуги, оказанные головному отделению организации (в учете головного отделения организации) | |

| 60-00 | Приняты к оплате счета различных организаций за услуги, связанные с выбытием прочих активов (основных средств, материалов и т.п.) | |

| 60-00 | Затраты по оплате услуг сторонних организаций, связанные с получением операционных и внереализационных доходов, учтены в составе прочих расходов | |

| 60-00 | Отражена отрицательная курсовая разница по кредиту задолженности в иностранной валюте | |

| 94-00 | 60-00 | Отражена недостача при приемке товарно-материальных ценностей, поступивших от поставщиков (в пределах величин, предусмотренных в договоре поставки) |

| 97-00 | 60-00 | Отражена задолженность перед поставщиками (подрядчиками) за выполненные работы (оказанные услуги), затраты на которые учитываются как расходы будущих периодов |

| План счетов |

Счет 60 – активный или пассивный?

Финансовый анализ счета 60 позволяет увидеть, что это активно-пассивный счет. Таким образом, остаток на начало/конец периода может формироваться как по кредиту, так и по дебету. Дебетовое начальное сальдо показывает совокупный размер долга (обязательств) поставщиков/подрядчиков перед организацией. Кредитовое начальное сальдо означает величину долга организации перед контрагентами. Дебет 60 счета показывает, сколько денег за интересуемый промежуток времени перечислено по договорам поставки/подряда/работ, включая суммы предоплаты. Соответственно, кредит 60 счета показывает, на какой объем приобретено ТМЦ, работ или услуг. Аналогичным образом формируются и конечные остатки.

Учет расчетов с поставщиками и подрядчиками – проводки

Активно-пассивный сч. 60 «Расчеты с поставщиками и подрядчиками» предназначен для углубленного учета и формирования проводок по поставщикам. На нем ведется как синтетический, так и аналитический учет в разрезе контрагентов, товаров, сделок, видов оплаты. Информация обобщается по:

- Поступившим ТМЦ, включая неотфактурованные поставки (без расчетных документов).

- Принятым/выполненным услугам, работам.

- Потребленным услугам, включая получение газа, электроэнергии, пара, воды и прочих ресурсов.

- Услугам по переработке/доставке ТМЦ, оплачиваемым путем передачи акцептованным требований в банк.

- По плановым расчетам.

- По расчетам, обеспеченным не денежными способами – векселями, ценными бумагами и пр.

- По излишкам, выявленным во время приема ТМЦ/услуг, включая переборы/недоборы тарифов.

При отражении расчетов с поставщиками и покупателями проводки делаются на основании оправдательных первичных документов – товарных и транспортных накладных, актов выполненных услуг/работ, платежных требований/поручений, кассовых чеков и пр. Согласно Закону № 402-ФЗ от 06.12.11 г. предприятия вправе воспользоваться существующими унифицированными или разработать собственные формы с указанием обязательных реквизитов. Типовые проводки расчетов с подрядчиками приведены ниже.

Расчеты с поставщиками и подрядчиками проводки – примеры

К сч. 60 могут открываться субсчета в целях организации аналитического учета. К основным из них относятся следующие:

- 60.01 – по обычным расчетам с поставщиками.

- 60.02 – по авансовым расчетам.

- 60.03 – по выданным векселям и другим ценным бумагам.

- 60.21, 60.22, 60.31. 60.32 – для учета валютных сделок.

Таблица проводок по поставщикам:

Содержание хоз. операции | Дебет счета | Кредит счета |

Оплачен долг поставщику через кассу | 60 | 50 |

Оплачен долг поставщику через расчетный счет | 60 | 51 (52) |

Проведен взаимозачет | 60 | 62 |

Переоформлен долг в займ | 60 | 66 (67) |

Оприходовано оборудование (внеоборотные активы) | 07 (08) | 60 |

Оприходованы ТМЦ | 10 | 60 |

Учтен НДС | 19 | 60 |

Учтены услуги подрядчика на счетах затрат | 20 (25, 26, 28) | 60 |

Оприходованы товары (учтен НДС) | 41 (19) | 60 |

Отражены в расходах на продажу услуги по доставке товаров | 44 | 60 |

По поступившим ТМЦ отражена недостача, выявленная в ходе приемки | 94 | 60 |

Нормативная база

Все операции, выполняемые бухгалтером, должны соответствовать нормативным актам. Эти акты представляют собой документы, устанавливающие методологию, порядок ведения бухучета. Бухучет компании должен соответствовать Международным стандартам учета. Рассмотрим все прочие нормативные акты, регулирующие расчеты:

- ФЗ «О бухучете» №402. В законе содержатся правила регулирования бухучета, его ведения. В акте указано, что все положения учета должны соответствовать нормативным документам.

- НК РФ. На основании кодекса дебиторский долг, исполнение которого невозможно, относится к внереализационным расходам.

- ГК РФ. Утверждает необходимость осуществления любых операций с контрагентами на основании ранее заключенного соглашения. Устанавливает также срок взыскания дебиторских долгов.

- Приказ Минфина от 27.04.2012. Также регулирует дебиторский долг.

- План счетов бухучета и инструкция по его использованию. Устанавливает необходимость включения дебиторского долга в состав прочих расходов.

Расчеты с подрядчиками и поставщиками также регулируются локальными актами самой фирмы. Эти акты не должны противоречить законодательству.

Взаимодействие с другими счетами бухучета по дебету

Согласно принципу двойной записи, любая хозяйственная операция должна быть отражена в документах бухгалтерского учета в дебете одного и кредите другого счета на одну и ту же сумму. Чтобы правильно составить проводки, описывающие изменения баланса в связи с поступлением (уменьшением) средств, необходимо знать характеристику каждого из корреспондирующих счетов. Ответить на вопрос: «Какой счет 60 – активный или пассивный?» уже не составляет труда для читателей: активно-пассивный. Увеличение обязательств будем показывать в кредите, а их уменьшение – в дебете.

С какими счетами взаимодействует 60 счет? В первую очередь с расчетными: 50, 51, 55.1. Их используют при погашении задолженности перед поставщиками. Например, оплачена сумма с расчетного счета за поставку товаров. Проводка будет выглядеть так: Дт 60 Кт 51. Подобная контировка составляется и при перечислении авансового платежа. Стоит отметить, что такие суммы должны быть учтены на отдельном субсчете. Например, Дт 60.2 Кт 51 – перечислен с расчетного счета аванс.

Кроме счетов учета денег, счет 60 по дебету может вступать в корреспонденцию со счетами 66, 67, 91. Происходит это, если задолженность была погашена путем оформления краткосрочного или долгосрочного займа (сч. 66, 67). На 91 счет списывают суммы с истекшим сроком исковой давности, признавая их прочим доходом.

Первичные документы для бухгалтерского учета поставщиков

Участок расчетов с поставщиками работает в двух направлениях: “мы что-то у поставщиков покупаем” и “мы рассчитываемся за покупки”. Для каждого направления у нас свои первичные документы.

1.Первичные документы от поставщика к нам

Договор

Один из самых первых документов – это договор купли-продаж, который заключается между фирмами. Однако его может и не быть, а фирмы сотрудничают

В практике я заметил, когда налоговая проверяет наше предприятие и заостряет внимание на отсутствие договора, тогда наша фирма заключает его с поставщиком

В любом случае, договор это страховка каждого участника, поставщика и нашей фирмы, от всяких неприятных дел одних или других. Например, нам поставщик что-то поставил или оказал услуги, а мы «махнули на него рукой и спасибо не сказали». Или же, мы поставщику наперед заплатили, чтобы он нам поставил/привез, например, товары. А поставщик взял и “забыл” про нас. В общем, договор, это юридический документ, описывающий обязательства двух сторон и последствия за невыполнение.

Счет на оплату от поставщика

Второй документ от поставщика – это счет на оплату, где указывается, что конкретно мы покупаем, сколько это стоит и банковские реквизиты. Этот документ не несет никакой юридической силы, а несет лишь справочную информацию. При этом такой документ служит основой для оплаты. Т.е. наше предприятие если решит оплатить, то основанием платежа укажет реквизиты счета: номер такой-то, от числа такого-то, от контрагента такого-то, на сумму такую-то.

Расходная накладная, или Акт на услугу, выполненную работу

Эти документы поставщик выставляет нашей фирме уже как конечный результат: ТМЦ привезли, услугу оказали, работы выполнили. Подпись и печать этих документов с нашей стороны подтверждает наше согласие. И уже эти документы несут юридическую силу.

Счет-фактура поставщика

Этот вид документа поставщик прикладывает к Расходной накладной, к Акту услуги или Выполненной работе. Этот документ выставляют те фирмы-поставщики, которые платят Налог на Добавленную Стоимость (НДС). Этот документ повторяет содержимое Счета на оплату, Расходную накладную, Акты. Но главная суть счет-фактуры – показать, сколько в общей выставленной сумме товаров/услуг содержится суммы НДС (об НДС поговорим в других статьях).

2.Первичные документы в нашей фирме

Оформление покупки

Как вы понимаете, нашей фирме требуется оформить документы на покупку. Независимо, что мы покупаем: материалы, товары, основные средства, услуги, мы оформляем документ соответствующего вида «Поступление/Покупка чего-то». Если требуется, то регистрируем счет-фактуру поставщика.

Оформление оплаты

Со своей стороны мы осуществляем оплату поставщику. Чтобы решить какие первичные документы мы будем использовать, нам нужно решить Как мы будем платить: Налом или Безналом (Наличными деньгами или безналичными). После того, как мы решим, нам останется выбрать нужные документы.

Примеры первичных документов для учета расчетов с поставщиками

Пример оформления счета 60

Компания «Пилигрим» приобрела ткань у двух поставщиков на общую сумму 60 000 рублей. Ткань оприходовали. Через месяц обнаружилась недостача в 5 000 рублей. За ткань был внесен аванс в размере 25000 рублей, и после поступления товара поставщику перечислили остальную сумму. В результате бухгалтер сформировал следующие проводки:

Дт. 41 – Кт. 60 – 60 000 рублей

Ткань оприходована как ТМЦ на баланс компании.

Дт. 94 – Кт. 60 – 5 000 рублей

Обнаружена и списана недостача.

Дт. 91.02 – Кт. 60 – 25 000 рублей

Ранее выданный аванс списан в счет купленной ткани.

Дт. 51 – Кт. 60 – 35 000 рублей

Оставшаяся часть стоимости ткани оплачена с расчетного счета.

Резюме: Компания «Пилигрим» приобрела ткань, часть которой оплатила заранее (авансом), а оставшуюся часть стоимости внесла по факту поставки. После обнаружения недостачи сумма была списана из той, которую оприходовали на баланс компании.

Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность

Нормативно-правовая база операций с контрагентами

Взаимоотношения поставщика и покупателя регламентируются Гражданским Кодексом. Этот документ раскрывает все аспекты договорных отношений партнеров и возникающих по ним претензий.

Если говорить о сделках между партнерами, то законодательство предписывает производить оплату, как в наличной, так и в безналичной форме. В зависимости от этого, применяются:

- Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации” (утв.

Банком России 24.04.2008 N 318-П) (ред. от 16.02.2015);

- Положение о безналичных расчетах в Российской Федерации N 2-П, утвержденным Центральным банком РФ 3 октября 2002 г. (с изменениями от 3 марта 2003 г.).

Основные бухгалтерские проводки

Приобретены материалы, товары или внеоборотные активы у контрагента:

Дт 10, 41, 08 Кр 60

- Поставщику выставлена претензия в связи с несоответствием цены и наличием арифметических ошибок:

- Произведена оплата партнеру за поставленные ТМЦ:

- Оплата контрагенту произведена через подотчетное лицо:

- Подписан документ о зачете взаимных требований между поставщиком и покупателем:

- Задолженность кредитора отнесена на прочие расходы в связи с истечением срока исковой давности:

Документооборот пи расчете с контрагентами

Основными документами, используемыми при осуществлении расчетов с контрагентами — поставщиками, являются:

- Товарная накладная (форма ТОРГ-12). Этот документ служит для отражения информации о приобретаемых товарах: количества, цены и суммы покупки, и позволяет покупателю оприходовать товар.

- Счет-фактура. Получить вычет по НДС без верно оформленного счета-фактуры нельзя. Этот документ предоставляет поставщик товара или услуги, который указывает все основные реквизиты контрагентов, ставку НДС и выделенную сумму налога.

Виктор Степанов, 2017-02-25

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Сохраните статью в социальные сети:

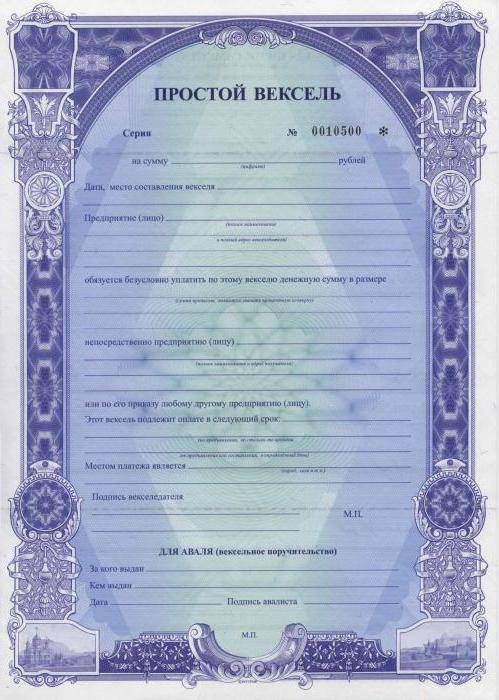

Учет выданных поставщикам векселей

Кроме наиболее частых методов расчета по факту и авансом, существует и такой вариант расплатиться за полученные активы, как выдача векселя. Тем самым покупатель выигрывает немного времени и дает гарантию выполнения своих обязательств в установленный срок. Учет выданных векселей производят на одном из субсчетов 60 счета. Допустим, это субсч. 60.3. Рассмотрим бухгалтерские проводки, которые составляются при выполнении данной операции:

- Дт счета учета активов Кт «Расчеты с поставщиками» – на учет приняты поступившие ТМЦ или выполненные работы (оказанные услуги).

- Дт «Расчеты с поставщиками» Кт «Выданные векселя» – поставщику выдан вексель в счет оплаты причитающейся за товар суммы.

- Дт «Выданные векселя» Кт «Расчетный счет» – вексель погашен в установленный срок.

Таким образом, организация учета в любом из возможных способов оплаты поставки довольно-таки проста.

Бухгалтерский счет 60 – своеобразная копилка информации о расчетах с поставщиками и подрядчиками. Это одна из основных статей обязательств предприятия, которая отражается в годовой отчетности и значительно влияет на экономическое положение компании. Учет на счете 60 должен быть организован правильно, структурировано и предоставлять всю необходимую информацию об исполненных, отложенных, выполненных и просроченных обязательствах перед поставщиками.

По кредиту счета 60:

Дебет счета 50 «Касса» (51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»),

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – поступили денежные средства, поступившие от покупателей;

Дебет счета 50 «Касса» (51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках»),

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – покупатель внес аванс за предстоящую поставку готовой продукции (товаров), выполнение работ, оказание услуг;

Дебет счета 57 «Переводы в пути»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – покупатель предъявил квитанцию о переводе средств через сберегательную кассу (почтовое отделение) в оплату отгруженных ему товаров (продукции).

Дебет счета 60 «Расчеты с поставщиками и подрядчиками» (76 «Расчеты с разными дебиторами и кредиторами»),

Кредит счета 60 «Расчеты с поставщиками и подрядчиками – произведен зачет встречных однородных требований.

Дебет счета 63 «Резервы по сомнительным долгам»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – долг, ранее признанный сомнительным, списан за счет резерва при истечении срока исковой давности.

Дебет счета 66 «Расчеты по краткосрочным кредитам и займам» (67 «Расчеты по долгосрочным кредитам и займам»),

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – задолженность кредиту (займу) погашена зачетом встречных однородных требований.

Дебет счета 75 «Расчеты с учредителями»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – произведен зачет требований учредителей (участников) по выплате им доходов погашением требований к ним за поставленную продукцию (товары).

Дебет счета 79 «Внутрихозяйственные расчеты» субсчет 2 «Расчеты по текущим операциям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – покупатель продукции, проданной головным отделением организации, перечислил денежные средства филиалу, выделенному на отдельный баланс (в учете головного отделения организации).

Дебет счета 79 «Внутрихозяйственные расчеты» субсчет 2 «Расчеты по текущим операциям»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – покупатель продукции, проданной филиалом, выделенным на отдельный баланс, перечислил денежные средства головному отделению организации (в учете филиала).

Дебет счета 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»,

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» – отрицательная курсовая разница по дебиторской задолженности в иностранной валюте включена в состав прочих расходов.

При отгрузке товара покупателю с момента отгрузки право собственности на товар перешло к нему. Независимо от того, поступила ли от покупателя оплата за товар, необходимо отразить на счете 62 задолженность покупателя за отгруженный товар. В момент оплаты товара дебиторская задолженность покупателя списывается со счета 62.

Теперь можно подробнее рассмотреть на конкретных примерах наиболее типичные ситуации, возникающие при учете расчетов с покупателями.