Характеристика счета 60 «Расчеты с поставщиками и подрядчиками»

Нормы законодательства определяют, что счет 60 «Расчеты с поставщиками и подрядчиками» является активно-пассивным счетом, у какого могут существовать два сальдо — по дебету и кредиту счета.

То есть здесь указывается как дебиторская, так и кредиторская задолженность:

- Кредитовое сальдо по 60 счету означает, что у предприятия существуют невыполненные обязательства по перечислению средств за полученные ранее товары, работы, услуги.

- Дебетовое сальдо по 60 счету означает, что свои обязательства не выполнили организации, которые являются поставщиками работ, услуг, материальных ценностей в отношении компании, где ведется учет.

Кредит счета 60 показывает поступление материальных ценностей от компаний поставщиков, стоимость произведенных подрядчиками предусмотренных договорами работ, стоимость оказанных услуг. При этом стоимость поступивших по договорам товаров, работ, услуг может включать в себя суммы входящего НДС, которые должны быть оплачены поставщикам.

Дебет счета 60 отражает проведение оплаты по договорам в установленные в них сроки. Это может быть как предоплата, которая отражается в составе авансов, оплаченных, так осуществление оплаты за поставленные товары. Расчет может осуществляться также с помощью векселей.

Определение остаточного сальдо по счету зависит от того, какое сальдо было на начало:

- Если дебетовое, то нужно к нему прибавить оборот по дебету, и вычесть оборот по кредиту. Конечный остаток нужно отразить по дебету, если он на начало по дебету плюс дебетовый оборот больше оборота по кредиту счета. В противном случае остаток нужно отражать по кредиту счета.

- Если сальдо начальное кредитовое, то к нему прибавляется оборот по кредиту счета и вычитается оборот по дебету. Здесь действует тоже самое правило, если превышение пойдет в дебете, то и конечное сальдо будет дебетовым, иначе — это остаток по кредиту счета.

Внимание! Остатки по счету 60 показываются в разных разделах баланса. Дебетовое сальдо необходимо учитывать в составе дебиторской задолженности в активе баланса, а кредитовое сальдо — в пассиве баланса вносить в кредиторскую задолженность

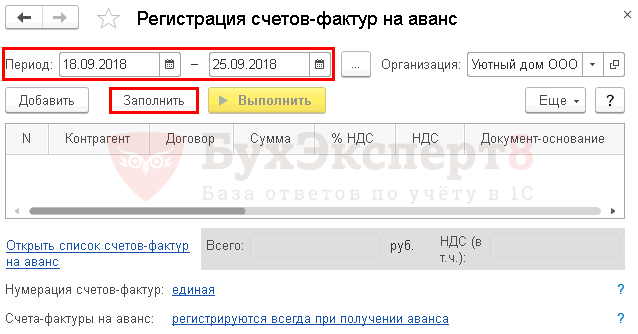

Обработка Регистрация счетов-фактур на аванс

Подготовительный этап

При автоматическом создании счетов-фактур будет анализироваться сальдо по кредиту счетов:

- 62.02 «Расчеты по авансам полученным»;

- 62.22 «Расчеты по авансам полученным в валюте»;

- 62.32 «Расчеты по авансам полученным в у.е.».

Если кредитовое сальдо по данным субсчетам присутствует, то это значит, что получен аванс от покупателя, с данной суммы должен быть рассчитан НДС и выписан авансовый счет-фактура.

Поэтому, прежде чем выполнять выписку счетов-фактур, нужно «навести порядок» на этих счетах. Для этого рекомендуется:

выполнить перепроведение документов для того, чтобы исключить ошибки, связанные с нарушением взаиморасчетов с покупателями. Перепроведение документов можно запустить в разделе Операции – Сервис – Групповое перепроведение документов.

Ошибки могут возникнуть из-за неправильной последовательности проведения документов. Например, когда сначала проводится поступление оплаты от покупателя, и программа 1С квалифицирует ее как аванс, а потом «задним числом» оформляется реализация этому покупателю. Перепроведение исправит ошибку и поступившая оплата квалифицироваться как аванс уже не будет.

Проверить взаиморасчеты с покупателями можно с помощью отчетов:

- ;

- Оборотно-сальдовая ведомость по счету 62.

Формирование авансовых счетов-фактур

Рассмотрим работу с обработкой Регистрация счетов-фактур на аванс на примере.

Запустить обработку Регистрация счетов-фактур на аванс можно двумя способами:

- через Помощник по учету НДС в разделе Операции — Закрытие периода — Помощник по учету НДС — Регистрация счетов-фактур на аванс;

- напрямую в разделе Банк и касса – Регистрация счетов-фактур – Счета-фактуры на аванс.

В шапке обработки указывается:

Период – период, за который будут формироваться счета-фактуры, можно указать любой период, но не менее одного дня.

Для автоматического заполнения табличной части используется кнопка Заполнить, в нее будут попадать записи с кредитовым сальдо по счетам:

- 62.02 «Расчеты по авансам полученным»;

- 62.22 «Расчеты по авансам полученным в валюте»;

- 62.32 «Расчеты по авансам полученным в у.е.».

В табличную часть не будут попадать авансы:

- по которым зачет аванса произошел до наступления ;

- авансы, зачтенные в тот же день;

- авансы, зачтенные до даты начала выбранного в шапке периода (если аванс зачтен частично, то в табличную часть попадет только незачтенный остаток).

Остальные суммы авансов по указанным счетам за выбранный период попадут в табличную часть.

Рассмотрим отображение данных в табличной части:

- Контрагент – покупатель, которому выписывается счет-фактура на аванс;

- Договор – основание, по которому ведутся расчеты с покупателем;

- Сумма – сумма аванса;

- %НДС – расчетная ставка по НДС;

- НДС – сумма исчисленного НДС;

- Документ — основание-ссылка на документ, по которому зарегистрирован аванс;

- Счет на оплату – если в Документе-основании был указан счет на оплату, то на него будет дана ссылка в этой графе;

- Дата – дата выписки счета-фактуры Дата указывается с учетом периода, указанного в шапке обработки;

- Валюта – валюта, в которой поступил аванс;

- Валютная сумма – сумма аванса в валюте;

- Счет-фактура – ссылка на авансовый счет-фактуру. Ссылка проставляется, если по данному авансу ранее уже был сформирован счет-фактура.

При повторном запуске обработки счета-фактуры не задублируются, но данные в уже созданных счетах-фактурах обновятся. Если какие-то данные были внесены в счет-фактуру вручную, то эти изменения будут потеряны.

Чтобы внесенные данные сохранились, необходимо удалить из табличной части строки, по которым не нужно создавать или обновлять счета-фактуры и только после этого нажать на кнопку Выполнить.

По кнопке Выполнить будут созданы авансовые счета-фактуры.

Автоматическое заполнение графы Дата

Давайте разберемся на примере, какую дату автоматически проставит программа при создании авансового счета-фактуры.

В данном случае срок выписки счета-фактуры будет 05 октября. Если в периоде обработки указать срок, включающий такую дату, например, с 04 по 07 октября, то дата выписки счета-фактуры в графе Дата будет установлена правильно — 05 октября.

При указании периода позже положенного срока выписки, например, с 06 октября по 07 октября в графе Дата будет указана дата выписки счета-фактуры – 06 октября (дата начала периода, выбранного в шапке обработки). При этом строка будет выделена красным цветом, что говорит о том, что выписка счета-фактуры происходит позже установленного срока.

Корреспонденция счета 60

Бухгалтерская характеристика счета 60 показывает, что такой счет может иметь как кредиторский остаток, так и дебиторский в зависимости от текущего состояния взаиморасчетов. Исходя из сказанного, кредит счета 60 увеличивается при принятии организацией на учет материалов, сырья, топлива, основных средств, товаров, оборудования, а также различных услуг и работ. Корреспонденция выполняется (согласно документации от контрагентов) со счетами учета объектов.

А что отражается по дебету 60 счета? Это суммы исполнения оговоренных договорными условиями обязательств. То есть оплата полученных от поставщиков/подрядчиков счетов, включая перечисленную предоплату. Аналитическая карточка счета 60 позволяет получить точную информацию о состоянии взаиморасчетов, включая просроченные долги.

Учет операций страхования

В марте 2015 АО «Максимум» заключило договор со страховой компанией «Статус»:

- предмет договора — страхование помещений производственного цеха №5 на случай пожара;

- сумма страхового возмещения — 741.300 руб.

В августе 2015 в помещении цеха №3 случился пожар. В связи с устранением последствий пожара и необходимостью проведения последующего ремонта помещения, АО «Максимум» были понесены расходы:

- на материалы — 402.500 руб., НДС 61.398 руб.;

- на оплату труда производственных рабочих, которые были заняты устранением последствий пожара и проведением ремонта (в т.ч. страховые взносы) — 241.400 руб.

СК «Статус» осуществила выплату по страховому случаю в полном объеме.

В учете АО «Максимум» данные операции были отражены следующими записями:

| Дт | Кт | Описание | Сумма | Документ |

| 76.01 | Зачисление средств от СК «Статус», полученных в счет погашения задолженности по страховому возмещению | 741.300 руб. | Банковская выписка | |

| 10 | Учтена сумма материалов, затраченных на устранение последствий пожара и проведение ремонта в цеху №5 (402.500 руб. — 61.398 руб.) | 341.102 руб. | Товарная накладная | |

| 19 | Отражена сумма НДС по приобретенным материалам | 61.398 руб | Счет-фактура | |

| Перечислены средства поставщику в счет оплаты за полученные материалы | 402.500 руб. | Платежное поручение | ||

| 20 | 10 | Отражена передача материалов на устранение последствий пожара и проведение ремонта в цеху №5 | 341.102 руб. | Акт списания материалов |

| 20 | (69) | Отражена сумма расходов на оплату труда производственных рабочих, которые были заняты устранением последствий пожара и проведением ремонта (в т.ч. страховые взносы) | 241.400 руб | Ведомость начисления заработной платы |

| 76.01 | 20 | Расходы на устранение последствий пожара и проведение ремонта в цеху №5 списаны за счет полученного возмещения от СК «Статус» (341.102 руб. + 241.400 руб.) | 582.502 руб. | Договор страхования |

| 76.01 | 19 | Расходы по НДС от стоимости материалов списаны за счет страхового возмещения, полученного от СК «Статус» | 61.398 руб. | Договор страхования |

| 76.01 | 91.02 | Отражена сумма полученных доходов в виде разницы между возмещением, полученным от СК «Статус», и затратами, понесенными на устранение последствий пожара и проведение ремонта в цеху №5 (741.300 руб. — 582.502 руб.) | 158.798 руб. | Договор страхования, оборотно-сальдовая ведомость |

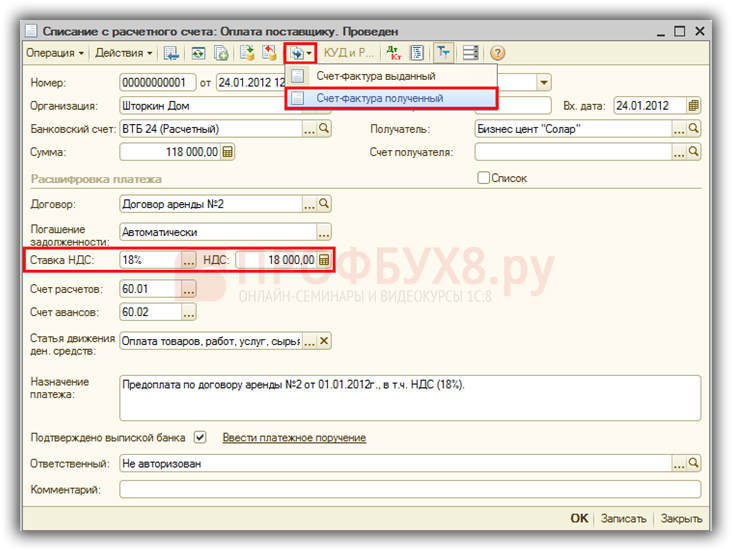

Особенности заполнения документов при оплате аванса поставщику с НДС в 1С 8.2

Особенности заполнения документа «Списание с расчетного счета» в 1С 8.2

- В строке Ставка НДС – указывается ставка НДС согласно договору. Необходимо указывать, для корректного формирования Счета-фактуры по авансам выданным;

- В строке НДС – сумма НДС, которая рассчитывается автоматически, если установлена ставка. Необходимо контролировать заполнение данной строки:

Особенности заполнения документа «Счет-фактура полученный» в 1С 8.2

Ввести Счет-фактуру по авансам уплаченных поставщику возможно из документа Списание с расчетного счета, используя – далее выбрать Счет-фактура полученный.

В появившемся окошке Счет-фактура полученный строчки документа автоматически заполняются данными из документа Списание с расчетного счета. Поэтому необходимо их проверить и дозаполнить:

- Вид счета фактуры – должно быть «На аванс»;

- В строчках Вх.номер и от – прописывается номер, число, месяц и год выставленного счета-фактуры поставщиком;

- флажок Отразить вычет НДС ставится для принятия НДС к вычету при проведении документа Счет-фактура полученный, если все условия для этого выполнены;

- Код вида операции – устанавливается значение «02» для авансов;

- флажок Способ выставления устанавливается в зависимости от вида выставления счета-фактуры – либо в бумажном виде либо в виде электронного документа:

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Пример

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Счета-фактуры при авансовых выплатах

Счет-фактура является одним из наиболее распространенных документов, которые являются основанием для осуществления предоплаты. В нем обязательно наличие основных реквизитов:

- наименование поставщика и заказчика;

- банковские реквизиты поставщика для перечисления средств;

- печать и подпись представителя организации-исполнителя.

В счете-фактуре также должно быть указано количество поставляемой продукции, объем работ и услуг, ее стоимость, ставку и сумму НДС, а также срок выполнения работ (поставки товара).

В последние годы многие предприятия в целях оптимизации собственного документооборота отказываются от использования счетов-фактур, прописывая все необходимую информацию непосредственно в договоре. Заключая соглашение, исполнитель и заказчик имеют возможность подробно описать сроки перечисления аванса, условия поставки, а также ответственность за их нарушение, что позволит сторонам минимизировать вероятные риски.

Авансы выданные

Аванс выданный — это предоплата поставщику в счет будущих поставок, выполненных работ или услуг. Перечисление аванса для поставщика не означает получения экономической выгоды, так как поставщик по разным причинам может не выполнить обязательства по договору: не отгрузить товар, не оказать услугу. В этом случае аванс возвращается на счет покупателя, если перечислялся через банк, либо в кассу — если получен наличными.

Обязательства возвратить задаток у поставщика в общем случае нет.

Для учета НДС с авансов в плане счетов существует субсчет на 76 счете, чаще всего его код 76.АВ.

Покупатель может принять НДС к вычету только при соблюдении следующих условий:

Получите 267 видеоуроков по 1С бесплатно:

- Наличие в договоре условия об авансе;

- Документы, подтверждающие перечисление предоплаты;

- Поставка товаров (услуг и пр.) предназначается для использования в облагаемой НДС деятельности;

- Наличие СФ поставщика с выделенным налогом.

Покупатель не имеет права принять НДС к вычету, если не соблюдены все вышеперечисленные условия. Принятие к вычету НДС — это не обязанность, а право организации-покупателя.

Если организация решает использовать вычет НДС с аванса выданного, то после оказания услуги и закрытия этого аванса, она будет обязана этот НДС восстановить в бюджет.

Авансы выданные — проводки

| Дт | Кт | Описание операции | Сумма | Документ |

| 60.2 | 51 | Перечисление аванса | 23 600 | Платежное поручение исх. |

| 19 | 60.2 | НДС с аванса | 3 600 | Счет-фактура на аванс (полученный) |

| 68 | 76(авансы) | Вычет НДС с аванса | 3 600 | Книга покупок |

| 10 | 60.1 | Полученный товар оприходован | 20 000 | Накладная |

| 19 | 60.1 | Отражен входящий НДС | 3 600 | СФ поставщика |

| 60.1 | 60.2 | Зачет аванса | 23 600 | Бухгалтерская справка |

| 60.2 | 68 | Восстановлен НДС с аванса | 3 600 | Книга продаж |

Проверка расчета восстановленного НДС с суммы зачета авансов выданных в 1С 8.2

Шаг 1. Определить сумму зачтенных авансов ранее выданных поставщикам по БУ

В проводках по БУ сумма зачета (возврата) авансов выданных отражается с учетом НДС:

- Дт 60.01 (51) Кт 60.02 «Расчеты по авансам выданным» – на сумму зачета (возврата) аванса с НДС;

- Дт 60.31 (51) Кт 60.32 «Расчеты по авансам выданным (в у.е.)» – на сумму зачета (возврата) аванса с НДС.

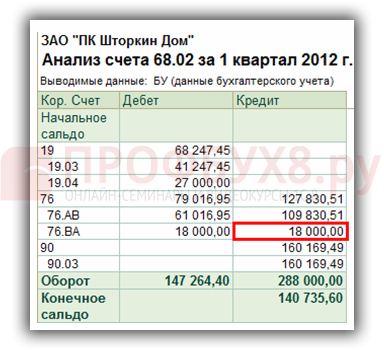

В данном случае необходимо выбрать суммы в разрезе поставщиков и договоров, по которым в налоговом периоде произведен зачет аванса, и по которым ранее был принят к вычету НДС с авансов. Для определения суммы зачтенного аванса, по которому уже был принят НДС к вычету, посмотрим Оборотно-сальдовую ведомость по счетам 60.02 и 60.32 в меню Отчеты – где выбираем Оборотно-сальдовую ведомость по счету.

В нашем примере сумма зачета авансов перечисленных поставщику по счету 60.02 – ставка 18% \ 118% – 118 тыс. руб. Авансы по счету 60.32 отсутствуют:

Желательно осуществить арифметическую проверку по определению суммы восстановленного НДС с зачтенных авансов выданных. В проводках по БУ сумма восстановленного НДС отражается: Дт 76.ВА Кт 68.02 – на сумму восстановленного НДС по авансам, выданным поставщикам. Для вычисления суммы восстановленного к уплате НДС при зачете выданных авансов, сформируем Анализ счета 68.02 в меню Отчеты – где выбираем Анализ счета.

В нашем примере НДС, рассчитанный арифметическим путем соответствует сумме свода проводок по НДС, рассчитанному при зачете авансов выданных – Дт 76.ВА Кт 68.02. НДС = 118 000,00 * 18 \ 118 = 18 тыс. руб:

Желательно сверить отражение начисленного НДС по БУ с НДС начисленным в НУ. Сумма НДС в книге продаж по НУ отражается в регистре накопления НДС Продажи (меню Отчеты – Прочие – Список \ кросс-таблица – раздел учета НДС Продажи). Для получения суммы НДС, включенной в книгу продаж по зачтенным авансам необходимо настроить отчет: Кнопка Настройка – Закладка Отбор – в поле Вид ценности выбор значения Авансы выданные.

По данным нашего примера НДС по БУ = НДС по НУ = 18 тыс. руб.

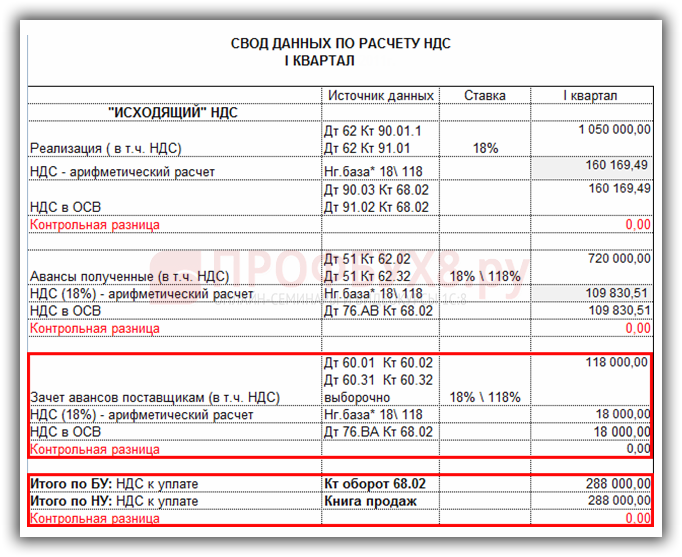

Шаг 4. Произвести проверку правильности отражения НДС в книге продаж с НДС начисленным по БУ

Регистром налогового учета, в котором учитывается НДС начисленный является Книга продаж. Вывод на печать Книги продаж осуществляется через меню Продажа → Ведение книги продаж → Книга продаж. Регистр бухгалтерского учета, в котором аккумулируются данные по расчету НДС является счет 68.02.

Проверим расчет из примера:

- НДС по БУ – Кт оборот 68.02 = 288 000,00руб.

- НДС по НУ – Книга продаж = 288 000,00руб.

- Отклонение отсутствует

- Расчет начисленного к уплате НДС за период выполнен верно.

Свод данных по расчету восстановленного НДС можно представить в виде «внутренней» таблицы:

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

Полный список наших предложений: https://profbuh8.ru/katalog/

Поставьте вашу оценку этой статье:

НДС с полученных авансов

При реализации продукции (товаров, услуг) покупателю в договоре может быть прописано обязательное условие — предварительная оплата в размере до 100 %.

На полученный аванс организация выдает СФ и начисляет НДС по ставке 18/118 %. Сумма этого аванса попадает в книгу продаж как начисленный НДС, то есть налог, который организация обязана заплатить в бюджет.

Получите 267 видеоуроков по 1С бесплатно:

На практике после выдачи СФ на полученный аванс возможны 3 ситуации:

- в периоде аванса продажа произошла;

- в периоде аванса продажи не произошло;

- возврат аванса покупателю (расторжение договора, изменение условий и т. д. ).

В первом случае, после того, как отгрузка была произведена, организация-продавец вправе предъявить ранее уплаченный НДС с полученного аванса к вычету. То есть, авансовый СФ закрывается записью книги покупок.

Во втором случае, сумма аванса и НДС, начисленного с него, отражается в декларации НДС за текущий период в строке 070 Раздела 3.

В случае возврата аванса, также возможно предъявление к вычету уплаченного НДС, то есть создается запись в книге покупок. Воспользоваться вычетом можно в течение года после расторжения договора.

В случае ликвидации организации-покупателя до полного исполнения условий поставки, при невозможности возврата предоплаты, начисленный при получении аванса НДС вычету не подлежит.