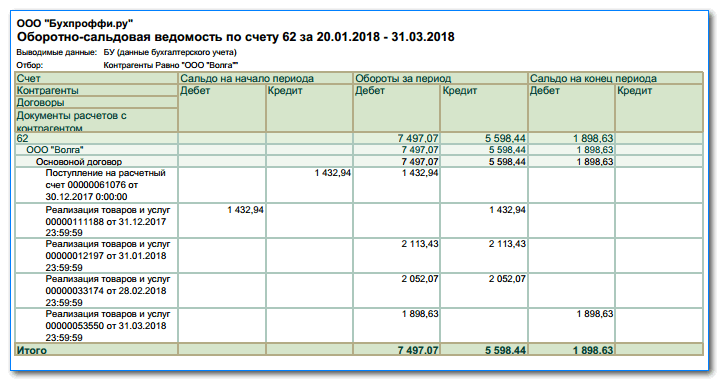

Оборотно-сальдовая ведомость по счету 62

По своей структуре счет 62 является активно-пассивным. Это значит, что на нем может находиться остаток как по дебету, так и по кредиту. Для того, чтобы правильно их рассчитывать, необходимо осуществлять учет операций по каждому покупателю.

Современные компьютерные программы для ведения бухучета, например, 1С, позволяют в автоматическом режиме осуществлять такого рода учет, а также формировать не только общие регистры по синтетическому и аналитическим счетам, но также и строить оборотно-сальдовую ведомость по каждому покупателю.

Оборотно-сальдовая ведомость представляет собой специальный учетный регистр. Закон не определяет строгие условия, как он должен выглядеть, однако устанавливает обязательные для использования в нем реквизиты.

К ним относятся:

- Наименование компании и регистра;

- Дни начала и окончания формирования регистра, а также период;

- В каких денежных величинах он составлен;

- Указание ответственных лиц.

Если производится составление оборотно-сальдового документа по счету 62, необходимо придерживаться следующих правил:

- При составлении дебетового оборота там необходимо отражать все операции реализации ТМЦ покупателям. При этом обязательно необходимо проставлять сведения о документе, на основании которых выполняется продажа — товарные накладные, счета-фактуры, УПД и т. д. Кроме этого, в дебетовом обороте нужно отражать возврат денежных средств покупателю, если поставка товара или оказание услуг не были произведены.

- При оформлении кредитового оборота в него необходимо заносить погашение долга покупателя за проданную продукцию, либо зачисление предоплаты. Здесь необходимо также указывать реквизиты документов, по которым выполнена оплата — ПКО, платежные поручения и т.д.

Формы расчетов с покупателями и заказчиками

Любые финансовые операции с покупателями и заказчиками могут осуществляться как наличными так и в безналичной форме. При наличной оплате подразумевается получение денежных средств через кассу. Оплата по безналу возможна одним из следующих способов: посредством платежного поручения, инкассо, с применением электронных платежных систем и т.д. Вариантов оплаты по безналу достаточно много. Например, только среди популярных платежных систем можно выделить Вебмани; Яндекс.Деньги; Киви. Таким образом оплата может проводиться как по выставленному счету, так и в ручном режиме с указанием реквизитов получателя и назначения платежа.

Проводки по счету 62

Все проводки по счету 62 см. на схеме ниже:

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит 62 счета, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Типовые проводки по счету 62 по операциям фирмы или предпринимателя – поставщика, продавца или исполнителя см. в таблице 2.

Таблица 2. Типовые проводки по счету 62

Ситуация | Дебет | Кредит |

Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | 90-1, 91-1 | |

Получили оплату от покупателей и заказчиков | 51, 50 | |

Получили аванс от контрагента | 51, 50 | 62 субсчет «Расчеты по полученным предоплатам» |

Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | |

Списали безнадежную «дебиторку» покупателей и заказчиков | ||

Зачли долг контрагента в счет кредиторской задолженности перед ним |

Проиллюстрируем проводки по счету 62 на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Пример 1

ООО «Символ» в мае оказало ООО «Вектор» услуги по охране офиса «Вектора» стоимостью 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Затраты «Символа» составили 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС на стоимость своих услуг. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 90-1

— 70 000 рублей – по факту подписания акта об оказанных услугах;

Дебет 90-2 Кредит 20

— 30 000 руб. – на сумму затрат по ведению охраны;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату услуг.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Пример 2

ООО «Символ» в мае продало ООО «Вектор» свое основное средство — сейф б/у за 70 000 рублей. «Вектор» перечислил оплату 31 мая.

Остаток стоимости сейфа — 30 000 рублей. «Символ» применяет УСН, поэтому не начисляет НДС при продажах имущества. Бухгалтер «Символа» отразит в учете:

Дебет 62 Кредит 91-1

— 70 000 рублей – по факту подписания акта приемки-передачи сейфа;

Дебет 91-2 Кредит 20

— 30 000 руб. – на остаток стоимости сейфа;

Дебет 51 Кредит 62

— 70 000 руб. – по факту поступления денег в оплату сейфа.

Проводки по счету 62, план

Счет 62 «Расчеты с покупателями и заказчиками» кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно.

Если по полученному векселю, обеспечивающему задолженность покупателя (заказчика), предусмотрен процент, то по мере погашения этой задолженности делается запись по дебету счета 51 «Расчетные счета» или 52 «Валютные счета» и кредиту счета 62 «Расчеты с покупателями и заказчиками» (на сумму погашения задолженности) и 91 «Прочие доходы и расходы» (на величину процента).

Аналитический учет по счету 62 «Расчеты с покупателями и заказчиками» ведется по каждому предъявленному покупателям (заказчикам) счету, а при расчетах плановыми платежами — по каждому покупателю и заказчику. При этом построение аналитического учета должно обеспечивать возможность получения необходимых данных по:

- покупателям и заказчикам по расчетным документам, срок оплаты которых не наступил;

- покупателям и заказчикам по не оплаченным в срок расчетным документам;

- авансам полученным; векселям, срок поступления денежных средств по которым не наступил;

- векселям, дисконтированным (учтенным) в банках; векселям, по которым денежные средства не поступили в срок.

Учет расчетов с покупателями и заказчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 62 «Расчеты с покупателями и заказчиками» обособленно.

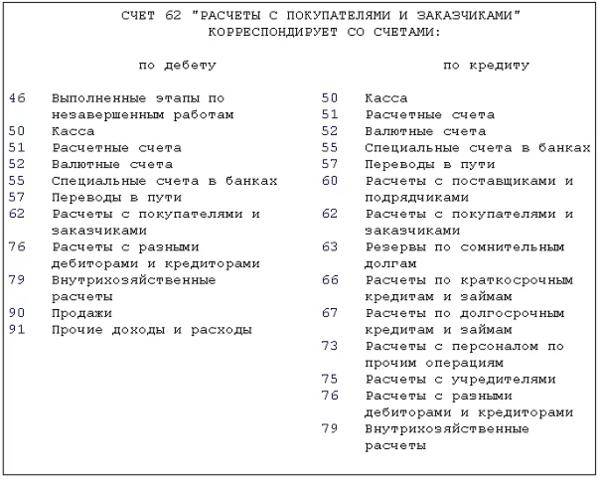

Проводки по счету 62.

| Счет 62 «Расчеты с покупателями и заказчиками» корреспондирует со счетами: | |

|---|---|

| по дебету | по кредиту |

|

|

Сверка расчетов

Даже имея самую передовую бухгалтерскую программу, невозможно на 100 % избежать неточностей. Ведь за компьютером работают люди. Поэтому двусторонние сверки с покупателями нужно превратить в систему. Их не стоит откладывать в долгий ящик, который может “взорвать” весь баланс перед отчетной датой.

Не забывайте также о том, что счет-фактура, выписанная вашей компанией на поставку товара, у вашего покупателя пройдет в журнале регистрации входящих счетов-фактур. И покупатель возьмет по ней сумму НДС к вычету. Оба документа должны будут пройти встречную проверку при сдаче деклараций по НДС. Поэтому не жалейте времени и сил на сверки. С подтвержденным сальдо расчетов по счету учета 62 сдать отчеты будет намного легче.

Бухгалтерские проводки по счету 62

Для оперирования счетом 62 применяются стандартные проводки. К числу наиболее распространенных стоит отнести следующие:

| Корреспонденция по дебету | Корреспонденция по кредиту | Наименование операции |

|---|---|---|

57.03 | 62 | Перечисление авансовой суммы |

76 | 68.02 | Налог на добавленную стоимость, начисленный по авансовой сумме |

57.03 | Вырученные деньги зачисляются на р/счет компании | |

62 | 90.01.1 | Учет выручки от реализации |

90.03 | 68 | Учет НДС по отгрузке |

90.02.1 | 41.11 | Списание проданных товаров, оказанных услуг |

62 | 62 | Зачет поступившего аванса |

68 | 76 | Вычет НДС по полученному авансу |

Остатки по счету 62 должны быть отражены в разных разделах бухгалтерского баланса. Дебетовое сальдо указывается в активе, а кредитовое – в пассиве.

Аналитический учет расчетов с клиентами

Аналитический учет предполагает использование лицевых и материальных счетов. Они объединяют детальные сведения об операциях. Рассмотрим проводки в рамках аналитического учета:

- ДТ62 КТ90/1. Долг по товару, который был отгружен.

- ДТ62 КТ90/1. Сторнирование размера недостач, обнаруженных при приемке товара.

- ДТ62 КТ76/2. Взыскание клиентом сумм недостачи.

- ДТ62 КТ91/1. Долг покупателей за материалы, объекты ОС, ценные бумаги и прочее.

- ДТ62 КТ90/1. Начисление платежей по лизингу.

- ДТ50-52 КТ62. Поступление денег от контрагентов.

- ДТ50, 51 КТ62. Аванс в счет будущей поставки товаров.

- ДТ52 КТ62. Аванс в валюте в счет будущей поставки.

- ДТ62 КТ68. Начисление НДС на аванс.

- ДТ68 КТ62. Зачет НДС с аванса при отпуске товара, который был оплачен.

- ДТ51 КТ62. Поступление денег в счет оплаты реализованных товаров.

- ДТ52 КТ62. Поступление валюты за реализованный товар.

- ДТ62 КТ50, 51. Возврат от клиентов средств, оплаченных в избыточном объеме.

- ДТ62 КТ50, 51. Возврат аванса клиентам.

- ДТ62 КТ90/1. Начисление комиссионного вознаграждения.

- ДТ76 КТ62. Зачет вознаграждения.

- ДТ62 КТ62. Уступка прав требований.

Основанием для проводок является бухгалтерская справка, отчет комиссионера и прочее.

Счет 62 «Расчеты с покупателями и заказчиками»

Обобщение данных по расчетам с покупателями производится с помощью активно-пассивного счета 62 «Расчеты с покупателями и заказчиками». Аналитика ведется в разрезе каждого контрагента, договора, сделки. Дополнительно возможна классификация по форме оплаты, сроку платежа, наличию вексельных обязательств, другому критерию, существенному для предприятия.

Отражение расчетов с покупателями в активе или пассиве баланса зависит от вида задолженности – дебиторской (подлежит внесению в актив) или кредиторской (необходимо записать в пассив). Записи по дебету счета 62 производятся в корреспонденции со счетами продаж – , на суммы выручки и показывают факт перехода права собственности к контрагенту, формируя дебиторскую задолженность. Записи по кредиту счета 62 производятся в корреспонденции со счетами, предназначенными для отражения денежных средств, – 50, 51, 52, 55, 60 и образуют кредиторскую задолженность, отображая размер оплаты.

Счет 62 может иметь следующие субсчета:

- По расчетам в общем порядке – 62.1.

- По расчетам с предприятиями в части авансов – 62.2.

- По расчетам в части векселей – 62.3.

- По расчетам в части валюты/у.е. – 62.21-62.22, 62.31-62.32.

- По розничным расчетам – 62.Р.

- По прочим расчетам – устанавливаются компанией самостоятельно.

Правила расчетов с покупателями требуют, чтобы аналитический учет велся в разрезе:

- Расчетных документов, сроки исполнения которых пока не наступил.

- Расчетных документов, сроки исполнения которых просрочены.

- Полученных авансов.

- Векселей – с ненаступившим сроком погашения; дисконтированным в банковском учреждении; не оплаченным в срок.

Документальное оформление расчетов с покупателями и заказчиками ведется на основании оправдательных первичных документов. Заключение сделки подтверждается договорами, гарантийными письмами, прочей деловой перепиской; факт отгрузки – актами, накладными, счетами-фактурами; факт оплаты – расчетными документами (платежными требованиями/поручениями, кассовыми ордерами, чеками), актами взаимозачета, векселями, договорами переуступки/мены и пр.

Характеристики/описание счёта:

На субсчете 62.01 “Расчеты с покупателями и заказчиками” учитывается задолженность по расчетам в валюте Российской Федерации с покупателями и заказчиками за продукцию, работы и услуги, а также товары, приобретенные с целью перепродажи. Аналитический учет ведется по покупателям и заказчикам (субконто “Контрагенты”), основанию расчетов (субконто “Договоры”), а также по документам расчетов (субконто “Документы расчетов с контрагентами”). Каждый покупатель (заказчик) – элемент справочника “Контрагенты”. Каждое основание расчетов – элемент справочника “Договоры контрагентов”.

Описание родительского счета: Описание счета 62 “Расчеты с покупателями и заказчиками”

“Взаимозачет суммы задолженности поставщика и покупателя по договорам в руб.”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Корректировка долга в меню “Покупка” вид хозяйственной операции: “Проведение взаимозачета”

“Ввод начальных остатков: расчеты с покупателями и заказчиками в руб.”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Ввод начальных остатков в меню “Предприятие” вид хозяйственной операции: “Расчеты с покупателями и заказчиками (счет 62)”

“Перенос суммы задолженности покупателя с одного договора в руб. на другой договор в руб.”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Корректировка долга в меню “Покупка” вид хозяйственной операции: “Перенос задолженности”

“Отражение задолженности покупателя перед принципалом (учет у агента)”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Отчет о розничных продажах в меню “Продажа” вид хозяйственной операции: “ККМ”

“Перенос суммы задолженности покупателя с одного договора в у.е. на другой договор в руб.”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Корректировка долга в меню “Покупка” вид хозяйственной операции: “Перенос задолженности”

“Переуступка права требования задолженности покупателя по договору в руб.”

Каким документом 1сделается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0: — Корректировка долга в меню “Покупка” вид хозяйственной операции: “Перенос задолженности”

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Пример

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |