Счет 62 – активный или пассивный

Если сделать анализ счета 62, становится понятно, что это активно-пассивный счет, то есть сальдо расчетов может попасть как в актив баланса, так и в пассив – данные вносятся в развернутом виде. При этом дебет 62 счета показывает, на какую сумму выполнено отгрузок за период. Корреспонденция проводится с доходными счетами – , . А кредит 62 счета показывает, в каком объеме погашены покупателями обязательства перед организацией – корреспонденция со счетами денежных средств 50, 51, 55, 52, 57.

Подробная карточка счета 62 позволяет получить детальную информацию по взаимоотношениям с клиентом – в документе в хронологическом порядке отображаются все отгрузки и оплаты. Розничные торговцы вправе не использовать в бухучете счет 62 – реализация признается сразу на сч. 90 с проводкой Д 50 К 90. Но можно работать и привычным образом – выбор делается предприятием самостоятельно.

Пример оформления счета 62

Мастерская «Парус» оказывает услуги по ремонту техники. В течение месяца было отремонтировано 10 ноутбуков, за что компания получила 30000 рублей. По каждой операции вносился аванс, общий размер которого составил 10000 рублей. Авансовые платежи переводились с банковских карт клиентов. Оставшаяся сумма вносилась наличными. В результате бухгалтер сформировал следующие проводки:

Дт. 57.03 – Кт. 62 – 10 000 рублей

Аванс за ремонт, поступивший с карт клиентов.

Дт. 51 – Кт.62 – 20 000 рублей

Оплата оставшейся суммы наличными средствами.

Дт. 90.01– Кт. 76 – 20 000 рублей

Выручка, поступившая за услуги, оказанные компанией.

Дт. 62 – Кт. 41 – 30 000 рублей

Услуги по ремонту техники, оказанные компанией.

Резюме: мастерская «Парус» выполнила работу, стоимостью 30000 рублей, из которых 10000 рублей получила в качестве аванса. Все деньги были оприходованы, как прибыль компании.

Увязка данных оборотно-сальдовой ведомости и баланса

Остаток по кредиту формирует обязательства компании перед контрагентами или кредиторскую задолженность в пассиве баланса.

Остаток по дебету будет дебиторской задолженностью, что, естественно, увеличивает активы в балансе. При этом за данным показателем нужно регулярно следить, поскольку при длительной неоплате он может стать безнадежным долгом, что негативно отразится на финансовом положении компании.

Порядок отражения в балансе сумм со счета 62 регулируется приказом Минфина России от 24.12.2010 № 34 (п. 73).

Без проведения зачета по субсчетам получаются искаженные данные по остатку актива и пассива. Это чревато отражением в отчетности недостоверной информации.

Информационная ценность ОСВ по счету 62 заключается в возможности подробно отследить обороты по счету, начальное и конечное сальдо как в целом по расчетам с покупателями, так и в разрезе каждого покупателя.

И дебетовый, и кредитовый остаток по каждому субсчету формирует соответствующие статьи баланса.

Если компанией получен аванс, то после отгрузки продукции он обязательно должен быть закрыт внутренней записью по субсчетам. Не сделав этого, компания исказит данные по счету, а отчетность компании окажется недостоверной. В связи с этим необходимо регулярно отслеживать состояние расчетов по счету 62.

При записи на бухсчетах нужно четко следовать положениям законодательства о бухгалтерском учете, НК РФ и ГК РФ, разъяснениям Минфина.

В бухгалтерском учете счет 62 отражает информацию о расчетах с покупателями и заказчиками. Сальдо по нему может быть и дебетовым (отражать задолженность контрагентов по оплате), и кредитовым (показывать долги по поставкам и заказам).

Как счет 62 используется в бухучете?

Поскольку счет активно-пассивный, сальдо по нему может формироваться как положительное, так и отрицательное. Дебетовое сальдо говорит о наличие задолженностей компаний или частных клиентов перед организацией, а кредитовое – о том, что фирма не произвела оплату сторонним компаниям.

Остаточная сумма по счету определяется с учетом начального остатка. К положительному сальдо прибавляется дебетовый оборот, а затем отнимается кредитовый. Если получается отрицательный остаток, то его переносят в кредит счета, но без знака минус. Ситуация обстоит аналогично и с кредитовым остатком.

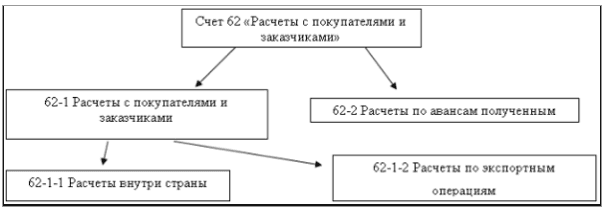

Субсчета 62 счета

Сальдо по 62 счета может быть и дебетовым, и кредитовым

Поэтому для правильного заполнения бухгалтерской отчетности, в том числе бухгалтерского Баланса, важно организовать достоверный аналитический учет по счету 62

Необходимо, как минимум, выделить отдельные субсчета (например, счет 62.01 и счет 62.02) для отражения:

реализации работ, услуг, имущества, по которой образуется «дебиторка». Это может быть счет 62.1;

получению предоплат, по которым образуется «кредиторка». Например, на счете 62.2.

Субсчета 62 счета будут иметь отдельные сальдо, в результате на Балансе можно будет верно обозначить кредиторскую и дебиторскую задолженность. Ведь засчитывать их между собой по счёту 62 запрещено.

Для чего предназначен счет

По своей значимости следовало бы поставить этот счет на первое место в разделе. Ведь деятельность как производственной, так и торгующей организации нацелена на конечного потребителя – покупателя. Только для него крутится весь механизм. Только объем продаж дает то, ради чего создана любая компания, – прибыль.

Наименование этого счета всегда вызывало интерес у дотошного человека. А почему, собственно, покупатели и заказчики? Разве это не одно и то же?

Название 62 счета существует со времен советской торговли, в которой было разграничение:

- покупатели – это приобретатели товара, вещей и прочих материальных предметов;

- заказчики – это приобретатели услуг, работ и других действий по их требованиям.

В современном мире границы между ними расплылись. Заказчики превратились в клиентов, а клиенты – в покупателей. Но суть осталась прежняя – все они что-то приобретают и платят деньги. Задача бухгалтера тоже осталась прежней: внимательно учесть все продажные операции и поступления оплаты за них. Для всего этого служит счет 62.

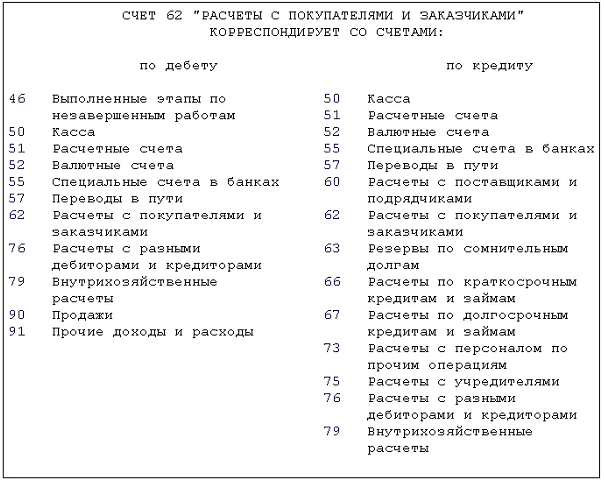

Проводки по счету 62

Все проводки по счету 62 см. на схеме ниже:

Как видно из списка корреспонденций, дебет 62 счета, на котором числятся долги контрагентов, взаимодействует со счетами продаж и финансовых результатов. А кредит 62 счета, где отражены долги перед контрагентами, взаимодействует с денежными счетами и счетами расчетов.

Типовые проводки по счету 62 по операциям фирмы или предпринимателя – поставщика, продавца или исполнителя см. в таблице 2.

Таблица 2.

Типовые проводки по счету 62

Ситуация | Дебет | Кредит |

Продали продукцию, товары, иное имущество, выполнили работы, услуги для контрагента | ||

Получили оплату от покупателей и заказчиков | ||

Получили аванс от контрагента | ||

Зачли полученный аванс в счет оплаты за продукцию, товары, иное имущество, работы, услуги | 62 субсчет «Расчеты по полученным предоплатам» | |

Списали безнадежную «дебиторку» покупателей и заказчиков | ||

Зачли долг контрагента в счет кредиторской задолженности перед ним |

Проиллюстрируем проводки по счету 62 на числовых примерах. Для начала приведем примеры, где субсчета 62 счета не применяются.

Проводки похожие и в том случае, если 62 счет бухгалтерского учета применяет продавец имущества.

Работа со счетом

Учет по 62 счету в “1С” или в любой другой бухгалтерской программе предусматривает оперативность. В любую минуту может быть затребована информация по покупателю. И нелепо будет выглядеть тот бухгалтер, который вместо того, чтобы отправить на печать акт сверки, начнет лихорадочно разносить в базе первичку.

В базе бухгалтерской программы покупатели объединены в группу. Заводя нового покупателя, постарайтесь занести в базу максимальную информацию о нем, начиная с почтового адреса и банковских реквизитов и заканчивая Ф. И. О. бухгалтера по сверкам и его телефона. И тогда, не вставая с рабочего места, вы разыщете все, что потребуется о покупателе в нужную минуту.

И, конечно, хорошо иметь в отделе копию каждого договора. Ведь условия со всеми разные, влияющие на отражение проводок в учете. Храните договоры в том порядке, который бы обеспечивал быстроту поиска. Разовые, на одну сделку, можно объединить одной папкой. А VIP-договоры лучше поместить отдельно, может быть, даже в папки ярких цветов.

Методика составления ОСВ по счету 62

Лучше всего пояснить порядок составления ОСВ по счету 62 на примере.

Пример

АО «Виртуоз» заключило контракт с ПАО «Сальери» на поставку каучука в феврале 2016 года на сумму 50 000 руб., в т. ч. НДС 7 627,12 руб. В январе АО «Виртуоз» получило предоплату по указанному договору в полном объеме

.

Рабочим планом счетов АО «Виртуоз» предусмотрены субсчета к счету 62:

- 1 «Расчеты за отгруженную продукцию»;

- 2 «Расчеты по авансам, полученным от покупателей».

Делаем записи:

- Дт 51 Кт 62.2 – в январе 2016 года на основе платежного поручения зачислен аванс на расчетный счет в размере 50 000 руб.;

- Дт 62.1 Кт 90.1 – в феврале 2016 года произведена отгрузка на сумму 50 000 руб.;

- Дт 90.3 Кт 68 «НДС» – начислен НДС на реализованную продукцию 7 627,12 руб.;

- Дт 62.2 Кт 62.1 – зачтена предварительная оплата по поставке каучука.

Сальдо в активной или пассивной части счета формируется в зависимости от размера оборотов по каждой из них. Так, если в результате прибавления к дебетовому сальдо оборотов по дебету и вычитания кредитового оборота получается положительная величина, она формирует сальдо по дебету счета.

Если же остаток был кредитовым и после добавления к нему кредитового оборота и вычитания дебетового получается положительная сумма, происходит формирование кредитового сальдо.

Оборотно-сальдовая ведомость по счету 62 АО «Виртуоз»:

Счет 62.2:

Счет 62.1:

В случае отсутствия зачета аванса ОСВ примет вид:

Счет 62.2:

Счет 62.1:

ОСВ по синтетическому счету 62:

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Пример

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Книга покупок |

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Что счет 62 показывает

Счет 62 в бухгалтерском учете – активно-пассивный. По окончании периода 62 счет может показывать дебетовое или кредитовое сальдо. Сальдо с дебетом 62 счета означает, что покупатели и заказчики остались должны за проданное им имущество или выполненные для них работы, услуги. Сальдо по счету 62 – кредит означает долг перед контрагентами. То есть от них получены авансы, в счет которых имущество еще не поставлено и заказы пока не выполнены. Аванс может иметь форму коммерческого кредита.

Коммерческий кредит от покупателей и заказчиков – это получение предоплаты работ, услуг, товаров, продукции с получением отсрочки по выполнению заказов или по поставке имущества.

В зависимости от срока для погашения «кредиторских» и «дебиторских» долгов по счету 62 их делят:

на долгосрочную задолженность – если поступление оплаты или отгрузка планируются в течение периода более 12 месяцев;

на краткосрочную задолженность – если погашение задолженности по поставке или по оплате ожидается ранее 12 месяцев.

Данное подразделение кредиторских и дебиторских долгов по срокам необходимо для правильного отражения их в бухгалтерской отчетности, в том числе в бухгалтерском Балансе.