Что означает проводка Дебет 62 Кредит 62?

Проводка Дт 62 Кт 62 означает всегда проведение изменений по расчетам. Возможных вариантов три:

Дебет 62 Кредит 62 между субсчетами.

Пример

Фирма «Технотрейд» входит в группу компаний, готовящих консолидированную отчетность. Расчеты с компаниями своей группы «Технотрейд» учитывает по счету 62.4. У фирмы есть контрагент ООО «Запчасти», у которого кредитовое сальдо по счету 62.2. Фирма «Технотрейд» получила информацию о том, что ООО «Запчасти» вошло в ту же группу на дату образования сальдо. То есть расчеты с ООО «Запчасти» будут относиться к внутригрупповым. ООО «Технотрейд» делает проводку Дт 62 Кт 62 (Дт 62.2 Кт 62.4) на сумму предоплаты от ООО «Запчасти».

Дебет 62 Кредит 62 между контрагентами.

Пример

ООО «Строймонтаж» выполнило ремонтные работы для заказчика 1 на 100 000 руб. и заказчика 2 на 80 000 руб. Заказчики являются аффилированными лицами, в результате чего оплата по обоим договорам в размере 180 000 руб. поступила от заказчика 1. ООО «Строймонтаж» приняло эту оплату, закрепив ее условия в дополнительном соглашении с заказчиками. Для корректного отражения расчетов бухгалтер ООО «Строймонтаж» сделал проводку Дт 62 / заказчик 1 Кт 62 / заказчик 2 на 80 000 руб.

Дебет 62 Кредит 62 по двум сделкам.

Пример

ООО «Строймонтаж» подрядилось выполнять работы на нескольких объектах одного заказчика. На объекте 1 работы завершены, но не все оплачены. За объект 2 поступила предоплата, но работы еще ведутся. Заказчик предложил зачесть часть предоплаты за объект 2 в счет погашения его задолженности за объект 1. По соответствующему допсоглашению ООО «Строймонтаж» сделает у себя в учете проводку Дт 62 / заказчик / объект 2 Кт 62 / заказчик / объект 1 на остаток задолженности заказчика по объекту 1.

Какие применяются субсчета

На счете 62 необходимо производить учет как процесса отгрузки продукции покупателям либо оказания услуг потребителям, так и поступление оплаты от них.

Для этого на счете могут открываться следующие субсчета:

- Счет 62.01 — для отражения оплаты, которая была перечислена в обычных условиях;

- Счет 62.02 — для учета поступивших от покупателей авансов за будущую поставку продукции;

- счет 62.03 — для учета полученных от покупателей векселей.

К каждому из этих субсчетов могут также открываться дополнительные счета, в зависимости от валюты платежа. Кроме этого, для своего удобства бухгалтер может организовать аналитический учет по каждому контрагенту, либо заключенному договору.

Кроме этого, допускается вести учет в следующем разрезе:

- По фактическому способу расчета (аванс, оплата по факту поставки и т. д.);

- По сроку оплаты за поставку (произошла ли просрочка, либо срок погашения не наступил);

- По наличию векселя (был ли он предъявлен, наступил ли срок погашения и т. д.).

Внимание! Бухгалтер наделен правом самостоятельно решать, как именно строить учет по покупателям на предприятии. Аналитика должна позволять проверять остатки по счету на просроченную задолженность

Виды расчетов с покупателями и клиентами

Основными типами расчетов являются: расчеты по кредиту, расчеты наличными.

Расчеты наличными производятся в пределах 100 000 рублей за одну транзакцию. Расчеты с участием граждан, если последние не связаны с предпринимательской деятельностью, могут быть сделаны наличными без ограничения суммы. В безналичном расчете платежи должны производиться только через банки, в которых организации имеют открытые счета, если иное не предусмотрено законом.

Эта процедура предусматривает перевод средств с текущего счета и направление расчетных документов в другой банк для завершения соответствующих видов сделок, предусмотренных законом и договором.

Использование той или иной формы оплаты предусмотрено в договоре между сторонами (поставщиком и покупателем), за исключением случаев, когда в банке устанавливаются обязательные способы оплаты.

Бухучет дебиторской задолженности на 62-м счете

Правила, которые нужно иметь в виду при работе со счетом 62 «Расчеты с покупателями и заказчиками», указаны в плане счетов бухгалтерского учета и инструкции к нему, утвержденных приказом Минфина РФ от 31.10.2000 № 94н. Счет 62 используется для отражения:

- дебиторской задолженности (далее — ДЗ) покупателей и заказчиков за проданные товары, работы, услуги (далее — ТРУ);

- кредиторской задолженности в виде авансов полученных.

Оборот по дебету 62-го счета имеет место при отражении задолженности покупателей, когда происходит реализация ТРУ. Второй стороной проводки будут счета доходов 90.1, 91.1 или счет 46 при поэтапном отражении доходов от выполнения долгосрочных работ. Таким образом, ДЗ отражается одновременно с выручкой. В соответствии с правилами бухучета выручка показывается в учете при соблюдении ряда условий (п. 12 ПБУ 9/99 «Доходы организации», утвержденного приказом Минфина России от 06.05.1999 № 32н):

- наличие юридически обоснованного права на получение выручки;

- наличие суммового значения выручки;

- наличие убежденности в получении оплаты;

- был осуществлен переход права собственности, т. е. покупатель принял ТРУ;

- наличие суммового значения соответствующих расходов, понесенных для получения этой выручки.

Если не выполнено хотя бы одно условие, то оплата, полученная организацией, должна отражаться как кредиторская задолженность, а не погашать дебиторскую.

При поступлении оплаты от покупателя счет 62 кредитуется, а запись по дебету делается на счетах учета денежных средств.

Аналитика 62 счета должна позволять проверять его остатки на наличие просроченной задолженности, то есть вестись в разрезе контрагентов, выставленных счетов, сроков оплат. Для обеспечения прозрачности отчетности просроченная задолженность должна быть зарезервирована проводкой Дт 91.2 Кт 63 (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина РФ от 29.07.1998 № 34н). В балансе дебиторка показывается за минусом резерва. Долги, вернуть которые нет возможности, и долги с истекшим сроком исковой давности должны быть списаны (п. 77 ПБУ) за счет резерва проводкой Дт 63 Кт 62, а если они не были зарезервированы, то списываются на финансовые результаты Дт 91.2 Кт 62. При этом еще 5 лет списанная ДЗ отражается за балансом (счет 007) для того, чтобы отслеживать изменение материального состояния должника и возможность возврата долга.

С какими счетами корреспондируется

62 счет бухгалтерского учета может корреспондировать со следующими счетами.

С дебета счета 62 в кредит следующих счетов:

- счет 46 — при списании стоимости очередного этапа работ;

- счет 50 — при выполнении возврата из кассы ранее внесенных средств покупателю;

- счет 51 — при выполнении возврата с расчетного счета ранее внесенных покупателем средств;

- счет 52 – при выполнении возврата с валютного счета ранее внесенных покупателем средств;

- счет 55 — при выполнении возврата со специального счета ранее внесенных покупателем средств;

- счет 57 — при выполнении возврата средств почтовым переводом или аналогичным способом;

- счет 62 — при зачете ранее полученного аванса на погашение долга покупателя;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

- счет 90 — при отражении отгрузки основной продукции;

- счет 91 — при отражении прочих продаж (основных средств, материалов и т. д.).

По кредиту счета 62 могут составляться проводки в дебет следующих счетов:

- Счет 50 — при отражении оплаты за поставленный товар в кассу;

- счет 51 — при отражении оплаты за поставленный товар на расчетный счет;

- счет 52 – при отражении оплаты за поставленный товар на валютный счет;

- счет 55 – при отражении оплаты за поставленный товар на специальный счет;

- счет 57 — при отражении оплаты покупателем через сберегательный счет, почтовым переводом и т. д.

- счет 60 — при проведении взаимозачетов;

- счет 62 – при зачете ранее полученного аванса на погашение долга покупателя;

- Счет 63 — при списании невозвратного долга при помощи заранее сформированного резерва;

- счет 66 — при проведении зачета по поставке продукции в счет краткосрочного займа;

- счет 67 — при проведении зачета по поставке продукции в счет долгосрочного займа;

- счет 73 — при продаже продукции работникам компании;

- счет 75 — при проведении взаимозачетов по требованиям учредителей;

- счет 76 — при проведении взаимозачетов;

- счет 79 — при проведении продажи через головное подразделение либо филиал;

Синтетический учет

При отгрузке товара продавцом и предъявлении расчетных документов используются эти проводки:

- ДТ62 КТ90. Признание дохода от продажи.

- ДТ90/3 КТ68. Начисление НДС.

- ДТ51, 50, 52 КТ62. Поступление оплаты.

Другие проводки будут использоваться в том случае, если переход права собственности будет выполнен в дату поступления средств в фирму:

- ДТ51, 50, 52 КТ62. Поступление средств на счет фирмы-продавца.

- ДТ62 КТ90/1. Признание дохода фирмы.

- ДТ90/3 КТ68. Начисление НДС.

Проводка ДТ50 КТ90/1 применяется только в рамках розничной торговли, когда соглашение о сделке и сделка заключаются одномоментно.

Счет 62 что отражается по дебету и по кредиту

Рассматриваемый счет 62 является активно-пассивным в бухгалтерском учете. Поэтому может отражать как задолженность организации перед покупателями (сальдо по кредиту), так и задолженность покупателя перед организацией (сальдо по дебету). Таким образом, дебетовое сальдо по счёту 62 свидетельствует о том, что произведена отгрузка продукции, товаров, оказание услуг и имеется задолженность покупателей за отгруженные товары или оказанные услуги.

По кредиту бухгалтерского счета 62 отображаются денежные средства от реализации продукции (товара) и за оказанные услуги, а так же отображаются предоплаты и полученные авансы. Но оплата и авансы учитываются на разных субсчетах:

- Субсчет 62.01 – учитывает оплату, полученную в общем порядке;

- Субсчет 62.02 – учитывает полученные авансы от покупателей.

Таким образом, кредитовое сальдо по 62 счету означает, что имеется задолженность предприятия покупателям за полученные авансы.

Важно перед закрытием месяца и составлением отчета о финансовом состоянии предприятия проверить правильность заполнения регистров бухгалтерского учета. Одним из вариантов проверки является формирование оборотно-сальдовой ведомости (далее ОСВ) за проверяемый период:

Что показывает оборотно-сальдовая ведомость по счету 62 и как читать ОСВ — показано в следующей таблице:

| Название раздела учета | Остаток начальный | Оборот за период | Остаток конечный | |||

| Дебет | Кредит | Дебет | Кредит | Дебет | Кредит | |

| Счет 62 | Остаток долга покупателя | Остаток долга перед покупателем | Сумма отгруженной продукции (товара, услуг) | Оплата от покупателей за период | Остаток долга покупателя | Остаток долга перед покупателем |

Бухгалтерский учет — деятельность, направленная на учет и аккумулирование данных обо всех хозяйственных операциях, имущественном состоянии и обязательствах юридического лица перед контрагентами и контролирующими органами в виде налоговой инспекции. Применяется эта практика практически во всех даже самых маленьких организациях. Бухучет направлен на запись данных обо всех операциях и состояниях в специальные учетные позиции, которые называются счетами.

Делается это для группировки и учета однородных по экономическому содержанию хозяйственных операций, их источников и конечных результатов. Среди этих регистров есть такой счет 62 под названием «Расчеты с покупателями и заказчиками». Он позволяет производить учет товаров работ или услуг, реализованных сторонними организациями за отчетный период. В этой статье подробно и для чайников будет рассказано, что такое 62 счет бухгалтерского учета, активный он или пассивный, как выглядит его карточка и с какими регистрами он корреспондирует.

Бухгалтерия функционирует на специальных учетных позициях, называемых бухсчетами

Анализ расчетов

Методика анализа дебиторки в соответствии с финансовой отчетностью компании включает:

- исследование изменений в структуре и по значению долговых обязательств;

- анализ оборота дебиторки;

- определение отклонений;

- оценку дебиторской задолженности с использованием корреляционного и регрессионного анализа.

Качество задолженности оценивается в зависимости от доли расчетов по векселям в ней, поскольку они могут быть обжалованы, что несет дополнительные расходы и потерю деловой репутации.

Рост дебиторки и ее доли в структуре оборотных активов может указывать на неосмотрительную кредитную политику предприятия в отношении покупателей, что может привести к несостоятельности и банкротству.

С другой стороны, компания может уменьшить отгрузку продуктов, тогда дебиторка будет уменьшаться.

Присутствие безнадежной задолженности создает финансовые трудности компании, так как она ощущает нехватку финансовых ресурсов для приобретения товаров, выплаты долгов и т. д.

Просроченная дебиторка также означает увеличение риска дефолта по долгам и уменьшение прибыли. Поэтому каждая компания заинтересована в снижении срока погашения платежей.

Коэффициент оборачиваемости рассчитывается по формуле:

Коб = В/ ДЗср,

где Коб – коэффициент оборачиваемости дебиторки;

B – реализационная выручка, тыс. руб.;

ДЗср – средний остаток всей дебиторки, тыс. руб.

Коэффициент оборачиваемости характеризует количество оборотов, которое совершает вся дебиторка за отчетный год.

Оборот дебиторки в днях рассчитывается по формуле:

Ддз = 365 / Коб

где Ддз – оборот дебиторки в днях;

Коб – коэффициент оборачиваемости дебиторки.

Пример учета

ООО «Старт», которое производит продукцию А, получило предоплату за тонну единиц продукции от компании ООО «Феникс» в размере 221 700 рублей.

Через 10 дней было поставлено 2 тонны продукции на сумму 443 400 рублей. Себестоимость продаж составила 360 000 рублей.

На момент продажи ООО «Старт» получил кредиторскую задолженность ООО «Феникс» за работу по наружной окраске административного здания в размере 317 000 рублей. Стороны подписали акт о единовременных претензиях на сумму 221 700 рублей.

Бухгалтер в ООО «Старт» внес в учетную запись следующие записи:

Операция | Дебет | Кредит | Сумма, т.р. |

Затраты по покраске ООО «Феникс» | 26 | 60.1 | 268644 |

НДС по принятым работам | 19 | 60.1 | 48356 |

Аванс от контрагента | 51 | 62.2 | 221700 |

НДС по авансу | 76, «НДС с авансов» | 68 | 33819 |

Выручка от продажи | 62.1 | 90.1 | 443400 |

Себестоимость | 90.2 | 43 | 360000 |

НДС с продажи | 90.3 | 68 | 67637 |

НДС с аванса к вычету | 68 | 76, «НДС с авансов» | 33819 |

Зачтен аванс | 62.2 | 62.1 | 221700 |

Взаиморасчет с ООО «Феникс» | 60.1 | 62.1 | 221700 |

Оплачена часть долга ООО «Феникс» | 60.1 | 51 | 95300 |

Расчеты векселем

В инструкции к плану счетов также уделено внимание особенностям расчетов векселями. Если покупатель выдает поставщику собственный вексель, то задолженность не погашается, но этим действием оформляется отсрочка платежа и выдается гарантия оплаты

Для учета полученных векселей рекомендуется выделить отдельный субсчет, например, 62.3 «Векселя полученные». В учете продавца делаются следующие записи:

Дт | Кт | Описание |

Начислена выручка | ||

68 субсчет «НДС» | Начислен НДС с продажи | |

Получен собственный вексель от покупателя | ||

Получены денежные средства при предъявлении векселя | ||

Получены проценты по векселю |

Другая ситуация возникает, если оплата задолженности производится векселем третьих лиц. Такой вексель признается финансовым вложением и учитывается на счете 58. В учете поставщика делаются записи, указанные в таблице:

Дт | Кт | Описание |

Начислена выручка | ||

68 субсчет «НДС» | Начислен НДС с продажи | |

Получен вексель третьего лица в качестве оплаты |

Субсчета к 62 счету

Для 62 счета в соответствии с учетной политикой компании могут использоваться следующие субсчета:

- 1 при расчетах, осуществляемых в общем порядке;

- 2 при расчетах по авансам;

- 3 при учете векселей контрагентов;

- 21, 62.22, 62.31, 62.32 при учете валютных операций (количество субсчетов будет зависеть от количества иностранных валют);

- Р (62.5) при расчетах в рознице;

- О (62.6) при оптовых расчетах.

Когда это необходимо, компания может использовать и иные субсчета в зависимости от особенностей осуществляемой ими деятельности.

Аналитический учет по 62 счету ведется по каждому счету, предъявленному покупателю. В случае расчетов плановыми платежами аналитический учет осуществляется по каждому покупателю (заказчику). Обычно учет ведется на следующих субсчетах:

- 01 – отражает сумму дохода. По дебету оборот показывает сумму отгруженной продукции (товаров, услуг). А по кредиту – сумму, полученную от покупателей.

- 02 – отражает суммы авансов, полученных от покупателя. По дебету оборот отражает отгрузку товаров в счет аванса. А по кредиту – сумму авансов, полученных от покупателя.

Например, при отгрузке товаров (выполнении работ, оказании услуг) для проводок используется счет 62.01. Проводка при этом будет следующей: Д62.01 К90.1 – учтена договорная стоимость отгруженных товаров (выполненных работ, оказанных услуг). Если получена предоплата, то используется счет 62.02. Проводка в этом случае будет следующей: Д51 К62.02 – от покупателя на расчетный счет поступил аванс.

Помимо этого, есть также субсчет, на котором ведется обособленный учет полученных векселей (62.03). При получении от покупателя векселя, предусматривающего уплату процентов, поставщик сумму процентов отражает на 91 счете. Погашение долга отражается по Д51 и К62.

Аудит расчетов

Основная задача аудита расчетов с покупателями и заказчиками – подтвердить правильность отражения операций в бухучете и бухотчетности. Для этого прибегают к помощи сторонних аудиторов. Зачастую для крупных организация наличие аудиторского отчета является обязательным элементом при сдаче отчетности в госорганы.

Аудит расчетов с покупателями и заказчиками – это перечень процедур, которые аудитор должен проводить, чтобы убедиться, что факты экономической жизни правильно отражены в документации.

Среди документов, проанализированных аудитором в этой области бухгалтерского учета, можно перечислить:

- контракты на поставку продуктов и услуг;

- банковские выписки по произведенным платежам, содержащие даты и названия контрагентов;

- материалы сверок;

- книги по продажам.

Важной процедурой аудита расчетов с покупателями и заказчиками выступает ревизия правильности списания готовой продукции на продажу. Сюда же относят процедуры формирования себестоимости проданных товаров

Процедуры проверки расчетов с покупателями и заказчиками также направлены на:

- Проверку правильности сумм авансов.

- Проверку правильности расчета НДС, в частности за полученные авансы.

- Проверку правильности исчисления налогов.

- Проверку списания безнадежных долгов.

Расчеты с покупателями и заказчиками имеют ряд отличий. В расчетах с покупателями предметом договора являются товары, соответственно, аудитор полагается на договора купли-продажи или поставки для проверки правильности расчетных сумм.

Расчеты с клиентами отражают расчеты по выполненным работам, которые могут выполняться поэтапно. В этом случае аудитор работает с контрактами на предоставление платных услуг, а также на исследования и разработки.

Особое внимание уделено проверке просроченной задолженности и сумм долгов, которые безнадежны. Требуется поиск причин, которые привели к возникновению такой задолженности, а также сформировать представление о мерах, принятых для его восстановления

Наличие дебиторки можно проверить через отправку запросов контрагентам компании. Выборка контрагентов, которым будет предложено подтвердить платежный баланс, выглядит следующим образом: остаток на счете 62 оценивается контрагентом, все кредитные балансы, которые являются существенными, идентифицируются, если они являются материальными, образец берут в качестве контрагентов для проверки.

Выбранным партнерам далее направляются запросы на подтверждение суммы долга. Если ответа не получено, применяются альтернативные процедуры.

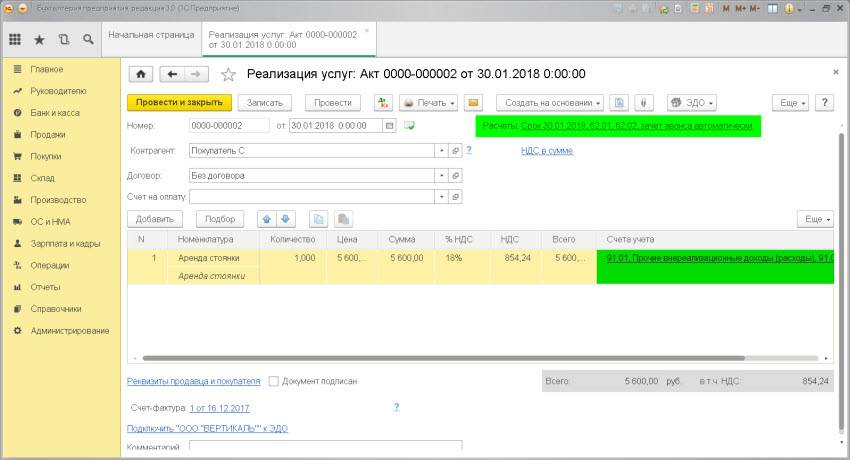

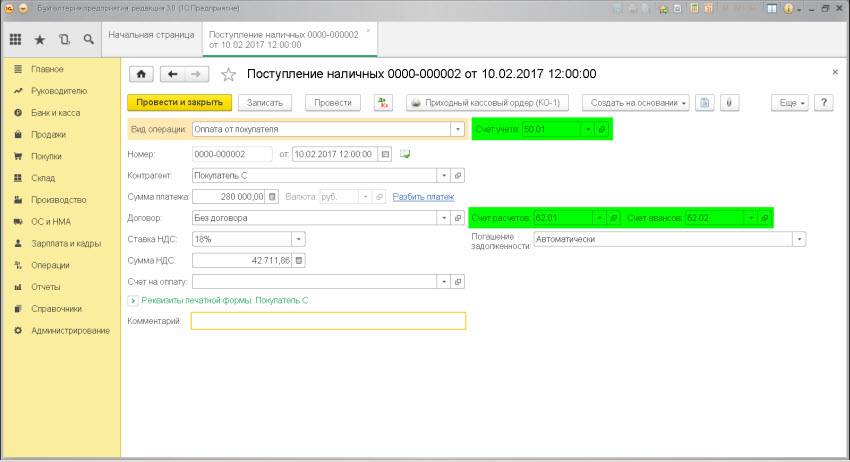

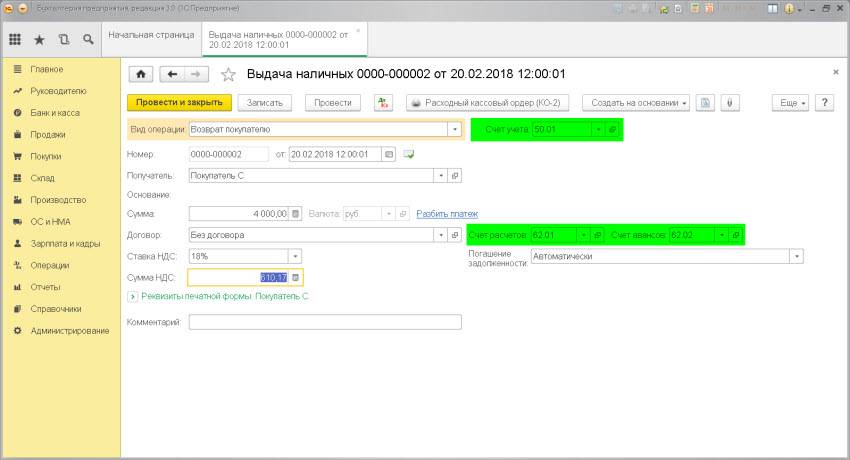

Проводки + документы 1С 8.3

РЕАЛИЗАЦИЯ товаров – начисление долга покупателя

Проводка: Д.62 “Расчеты с покупателями” – К. 90 “Выручка”

Описание: проводкой мы фиксируем “информацию” о возникновении “обязательства” у покупателя (счет 62) перед нашей организацией и проводкой мы фиксируем “информацию” о возникновении “основного” дохода (счет 90) в сумме реализации.

Сумма: сумма реализации из док.Торг-12

Документ 1С 8.3: Реализация товаров и услуг.

РЕАЛИЗАЦИЯ внереализационных услуг – начисление долга покупателя

Проводка:Д.62 “Расчеты с покупателями” – К. 91 “Прочие доходы и расходы”

Описание: проводкой мы фиксируем “информацию” о возникновении “обязательства” у покупателя перед нашей организацией и проводкой мы фиксируем “информацию” о возникновении “прочего внереализационного” дохода в сумме реализации.

Сумма: сумма реализации

Документ 1С 8.3: Реализация товаров и услуг.

ОПЛАТА ОТ ПОКУПАТЕЛЯ безналичными

Проводка: Д. “Расчетный счет” – К. 62 “Расчеты с покупателями и заказчиками”

Описание: проводкой мы зафиксировали “информацию” о поступлении денежных средств на расчетный счет организации (счет 51) и проводкой мы зафиксировали “информацию” о возникновении задолженности перед покупателем (счет 62).Сумма: сумма поступления денежных средствДата проводки: дата выписки по расчетному счетуДокумент 1С 8.3: док.”Поступление на расчетный счет”

ОПЛАТА ОТ ПОКУПАТЕЛЯ наличными

Проводка: Д. “Касса” – К. 62 “Расчеты с покупателями и заказчиками”

Описание: проводкой мы зафиксировали “информацию” о поступлении наличных денежных средств в кассу (счет 50) и проводкой мы зафиксировали “информацию” о возникновении задолженнот перед покупателем (счет 62).Сумма: сумма поступления денежных средствДокумент 1С 8.3: док.”Поступление наличных”.

ВОЗВРАТ денежных средств покупателю

Проводка: Д.62 “Расчеты с покупателями и заказчиками” – К. 50 “Касса”

Описание: проводкой мы зафиксировали “информацию” о погашении обязательства перед покупателем (счет 62) и проводкой мы зафиксировали “информацию” об уменьшении наличных денег в кассе (счет 50).Сумма: сумма списания наличных денежных средствДокумент 1С 8.3: док.”Выдача наличных”.

Проводки по счету 62 Расчеты с покупателями и заказчиками на примере

Пример

Покупатель Иванов И.И. в январе 2016 года оплатил товар банковской карточкой в сумме 50 000,00 руб., вкл. НДС 18% — 7 627,12 руб. После получения банковской выписки организация отгружает оплаченный товар покупателю.

Для проведения операции бухгалтер формирует такие проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 57.03 | 62.02 | 50 000,00 | Покупатель перечислил аванс банковской картой | Реестр платежей |

| 76.АВ | 68.02 | 7 627,12 | Начисляем НДС по полученному авансу | Счет-фактура выданный |

| 51 | 57.03 | 49 250,00 | Поступление на расчетный счет суммы выручки | Банковская выписка |

| 91.02 | 57.03 | 750,00 | Вознаграждение банка по договору | Банковская выписка |

| 62.Р | 90.01.1 | 50 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 7 627,12 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 50 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 50 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 7 627,12 | Вычет НДС по полученному авансу | Книга покупок |

Для отражения операции формируются проводки:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 50.01 | 90.01.1 | 12 000,00 | Учитываем розничную выручку | Справка — отчет кассира -операциониста (КМ-6) |

| 90.03 | 68.02 | 1 830,51 | Начисляем НДС с розничной продажи | |

| 90.02.1 | 41.11 | 12 000,00 | Списываем проданный товар по продажным ценам | |

| 50.01 | 90.01.1 | 12 000,00 | Сдача курьером выручки в кассу | Приходный кассовый ордер (КО-1) |

| 90.02.1 | 42.01 | — 1 105,38 | Расчет торговой наценки по проданному товару | Справка-расчет списания торговой наценки по проданным товарам |

Покупатель Сидоров А.П. посредством электронных платежных систем оплатил товар на сумму 95 000,00 руб., в т.ч. НДС 18% — 14 491,53 руб. Деньги сначала были зачислены в «электронный кошелёк» продавца, а затем были переведены на расчетный счет в банк за минусом комиссии. Комиссия равна 3,5% от суммы перевода – 3 325,00 руб. На следующий день товар был отгружен покупателю.

Проводки по операции:

| Счет Дебета | Счет Кредита | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 55.04 | 62.02 | 95 000,00 | Получен аванс от покупателя электронными деньгами | Реестр платежей. |

| 76.АВ | 68.02 | 14 491,53 | Начисляем НДС с аванса | Счет-фактура выданный |

| 51 | 55.04 | 91 675,00 | Денежные средства переведены на расчетный счет | Банковская выписка. |

| 76.09 | 55.04 | 3 325,00 | Удержана комиссия банка | Банковская выписка. |

| 44.01 | 76.09 | 2 817,80 | Сумму комиссии включаем в состав расходов | Товарная накладная |

| 19.04 | 76.09 | 507,20 | Учтен входной НДС | |

| 76.09 | 76.09 | 3 325,00 | Аванс зачтен | |

| 68.02 | 19.04 | 507,20 | НДС принят к вычету | Счет фактура полученный |

| 62.Р | 90.01.1 | 95 000,00 | Учет выручки от продажи | Реализация товаров и услуг (акт, накладная),Счет-фактура выданный |

| 90.03 | 68.02 | 14 491,53 | Начисление НДС с отгрузки | |

| 90.02.1 | 41.11 | 95 000,00 | Списание отгруженных товаров | |

| 62.02 | 62.Р | 95 000,00 | Зачет полученного аванса | |

| 68.02 | 76.АВ | 14 491,53 | Вычет НДС по полученному авансу | Книга покупок |

Аналитический учет

Для удобства учета, анализ 62 спецсчета ведется в разрезе каждой отдельной накладной, которая была отправлена покупателю или заказчику, а также по каждому отдельному контрагенту или по договору с ним. Более того, классификация операций может иметь следующие критерии:

- Способы расчетов (наличие аванса, платеж по факту отгрузки или оказания услуг);

- Сроки оплаты (является ли срок просроченным или еще не наступил);

- Имеется ли наличие векселя (учтен ли он в банке, наступил ни срок его погашения или вексельная оплата просрочена).

Важно! Бухгалтер может самостоятельно выбрать критерии, по которым будет производиться построение аналитического отчета 62 бухсчета на предприятии или организации, включить в условия свои методы отбора нужных позиций для их аналитики. Счет-фактура как документ, оформляющий и подтверждающий операцию расчета

Счет-фактура как документ, оформляющий и подтверждающий операцию расчета

Также стоит заменить, что на каждую операцию юридическое лицо обязано оформлять документы, подтверждающие ее. Это могут быть накладные или счета-фактуры, чеки и квитанции, другие бумаги. Без этого расчеты не производятся.

Построение аналитического отчета по этому спецсчету должно обеспечивать возможности по получению всех необходимых данных по покупателям и другим контрагентам, по документам расчета, по срокам оплаты и так далее. Учет взаиморасчетов с контрагентами в пределах связки организаций, о работе которых формируется сводная бухгалтерская отчетность, ведется на 62 позиции обособлено.

Образец оборотно-сальдовой ведомости по 62 счету за конкретный отчетный период

Таким образом, 62 счет — важный регистр бух отчетности, показывающий все взаимные расчеты с покупателями и заказчиками (контрагентами) по реализованным товарно-материальным ценностям, оказанным услугам или выполненным работам. Регистр имеет возможность детализовать информацию путем создания дополнительных субсчетов, отражающий расчеты с контрагентами в иностранной валюте, с помощью ценных векселей и при заранее оговоренных авансах.