Создание резерва по сомнительным долгам

Сомнительным долгом в бухгалтерском учете называют задолженность, не погашенную в соответствующие договору сроки и не обеспеченную гарантиями, вроде залога, поручительства и др. Резервы по этим долгам учитываются на пассивном счете 63 «Резервы по сомнительным долгам».

В бух.учете не существует точных правил для определения суммы резерва по сомнительной «дебиторке». Основанием для создания резерва может послужить инвентаризация дебиторской задолженности на отчетную дату. Резервы создаются в разрезе контрагентов-должников с учетом суммы их долга.

Организация может не создавать резервы только тогда, когда есть уверенность, что контрагент погасит свою задолженность. Резервы являются оценочным значением и отражаются в доходах или расходах организации.

В бухгалтерском учете создание резервов возможно только для долгов по счетам 62 и 76 в части расчетов по товарам и услугам. На задолженность по авансам выданным резервы не начисляются.

Порядок создания резерва каждая организация разрабатывает сама и закрепляет в своей учетной политике. В бухгалтерской практике существуют 3 способа вычисления суммы резерва:

- Статистический;

- Интервальный;

- Экспертный.

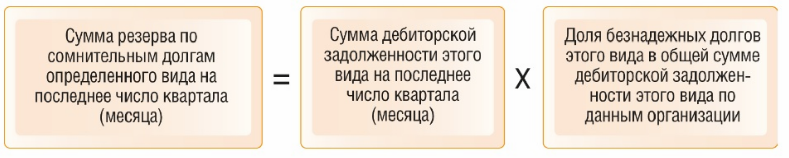

В статистическом способе берутся показатели безнадежных долгов предприятия за несколько лет и вычисляется их доля в общей сумме «дебиторки». Формула вычисления резерва:

Получите 267 видеоуроков по 1С бесплатно:

При использовании интервального способа начисления по резерву производятся ежемесячно или ежеквартально в процентном отношении к сумме долга.

При экспертном способе определения суммы резерва в учетной политике компании закрепляются точные критерии определения финансового состояния должника и его кредитоспособности.

За основу для вычисления суммы резерва можно взять методику, используемую в налоговом учете:

- Если сомнительная задолженность возникла более 3 месяцев назад, то в начисление резерва ее сумма включается полностью.

- При задолженности сроком от 45 до 90 дней (календарных) — в размере 50 процентов долга.

- Наконец, если сомнительный долг имеет давность менее 45 дней, резерв на него не создается.

Для определения этих сроков необходимо провести инвентаризацию дебиторской задолженности на дату создания резерва.

Если у одного и того же контрагента имеется как дебиторская, так и кредиторская задолженность, организация может начислить резерв на сумму превышения «дебиторки» над «кредиторкой», если это превышение есть.

Особенности работы со счетом 63

Счет 63 — пассивный. Дебет счета используется для погашения задолженностей, а кредит — для формирования резерва.

Ресурсы по счету 63 могут создаваться каждый месяц, либо один раз в квартал (как на всю сумму, так и на ее часть). Однако существуют негласные рекомендации по сумме, зарезервированной на компенсацию сомнительных задолженностей:

- если срок долга от 45 до 90 дней, то следует закладывать сумму, равную 50% долга;

- если срок более 90 дней, сумма — 100%.

Данная информация носит исключительно рекомендационный характер — окончательное решение всегда принимается руководством компании.

В случаях, когда резервные средства не были использованы до конца года, в бухгалтерских документах их относят к статье дохода предприятия за период, следующий за тем, в котором резервы были сформированы.

Если сомнительных организаций несколько — резерв оформляется по каждой из них.

Отображение операций в “Бухгалтерия 1С”

Настройки типовой конфигурации позволяют отслеживать сумму просроченной задолженности отдельно по каждому клиенту. Но для этого нужно установить чекбоксы. В окне “Настройки параметров учета” на вкладке «Расчеты с контрагентами» следует указать срок, после которого начнется отсчет срока просрочки. Но это правило будет действовать, если в учетной политике на вкладке “Расчеты с контрагентами” установлен чекбокс “Формировать резервы в НУ и/или БУ”. Если активированы обе галочки, то неизбежно возникнет разница в цифрах. Причины ее появления уже были указаны выше.

Если срок задолженности более 45 дней, то во время закрытия месяца будет начислен резерв в объеме 50% от итоговой суммы по ДТ 62 и ДТ 76.06. Если срок больше 90 дней, то – 100%. Для просрочки в иностранной валюте сумму резерва придется формировать вручную. Проверить правильность расчетов в базе можно в одноименной справке.

Далее рассмотрим типовые бухгалтерские проводки, которые формируются в базе.

- Если клиент использовал старую конфигурацию, в котором аналитика не велась по каждому документу отгрузки, то после обновления конфигурации нужно создать новую учетную политику, распределить общую сумму резерва по документам отгрузок с помощью “Операция (БУ и НУ)”.

- Дт 91.02 Кт 63 – проводка создается автоматически в последний день месяца.

- Резерв формируется по каждому клиенту. Программа анализирует сальдо по ДТ 62 и 76.06. Если у клиента по одному договору числится аванс, а по-другому задолженность более 45 дней, то резерв все равно будет начислен. А если эта сумма будет отличаться от НУ, то автоматически будет учтена разница.

- Дт 63 Кт 91.01 – проводка восстановления резерва, которая формируется автоматически в конце месяца. Сумма уменьшается, если клиент оплатил товар.

- Дт 63 Кт 91.01; – перенос задолженности.

- Дт 63 Кт 62 (76.06) – списание ДЗ. Эта проводка формируется документом «Корректировка долга» с видом «Списание». Следует указать “Резерв по сомнительным долгам” счет 63 и указать субконто.

Если предприятие ведет учет в НУ и БУ, то необходимо отдельно изменять суммы. Для этого в документе «Корректировка долга» нужно активировать чекбокс «Ручная корректировка». Затем в проводке Дт 63 Кт 62.01 указать сумму резерва, а остаток отнести в постоянные и временные разницы. Программа правильно рассчитывает НПП, если выполняется следующее условие: БУ = НУ + ПР +ВР.

Остаток долга, не покрытого резервом в НУ, должен относиться на сч. 91.02 «Списание ДЗ (КЗ)”. То есть по дебету и кредиту возникает отрицательная постоянная и временная разницы.

Сумма списанного долга, по которому прошло уже более трех лет, должна еще 5 лет числиться на забалансовом счете 007. Но если в течении этого времени клиент вернул хотя бы часть денег, то эта операция отражается следующей проводкой: Дт 50 (51) Кт 91.02. Если деньги так и не вернулись, то счет закрывается «Операцией БУ (НУ)” на всю сумму.

Цели создания

Сомнительный резерв в обоих учетах ориентирован на списание сомнительных долгов, которые по определенной причине стали безвыходными. Формирование резерва как в бухучете, так и в налоговом, оказывает прямое воздействие на финансовый итог компании. Создание резервов позволяет раньше срока признать убытки для списания задолженности, которая в будущем может оказаться безнадежной.

Отметим, что сомнительные долги признаются таковыми в ситуациях:

- по истечению трех лет;

- если ФССП принимает решение о невозможности взыскания;

- в случае устранения и ликвидации контрагента;

- под воздействием событий, не зависящих от воли сторон (а также событий, которые вытекают из выдачи актов госвласти), которые препятствуют реализации обязанностей по выплате сумм.

Порядок создания резерва в бухучете позволяет выполнить одно из главных условий: требование к надежности данных бухгалтерского учета и, как следствие этого, к отчетности, составленной на основании этих данных. При этом надежность данных бухучета и отчетности принципиальна в процессе проведения финансового изучения и принятия финансовых решений.

Порядок формирования резерва

В первую очередь, правомерность формирования фонда должна быть подкреплена результатами проведенной инвентаризации состояния дебиторских долгов. Все нюансы, в решении которых государством установлена самостоятельность компании, должны быть отражены в ее учетной политике.

В связи с тем, что обязательного требования формировать источник обеспечения маловероятных к взысканию долгов в налоговом учете, в отличие от бухгалтерского, не устанавливается, каждая компания имеет право принять решение о создании такого ресурса и уменьшить тем самым величину налога на прибыль.

Внимание! Руководство организации должно максимально ответственно отнестись к формированию фонда для покрытия долгов дебиторов, так как сотрудники ФНС тщательно проверяют все аспекты деятельности российских компаний, которые снижают размер налога на прибыль к уплате в бюджет

Что представляет собой резерв по сомнительным долгам и как его сформировать

В том случае, если платежеспособность дебиторов оставляет желать лучшего, и вероятность погашения задолженности сводится к нулю, организация может создать резервный фонд, направленный на смягчение неблагоприятных последствий данной ситуации.

Сомнительный долг – это задолженность контрагентов, которая не погашена в установленные контрактными обязательствами сроки и финансово не подкреплена.

Для того чтобы компания имела возможность создать резерв следует провести инвентаризацию дебиторских долгов. Результаты ее проведения должны быть переданы руководителю компании, который определяет, есть ли реальная необходимость в создании фонда.

В отличие от учета для целей бухгалтерии, в налоговом учете создание резерва по сомнительным долгам не является обязательным требованием. Однако в том случае, когда организация все же принимает решение его сформировать, налоговые работники советуют воспользоваться следующими правилами:

- Для долга, маловероятного к погашению, сроком возникновения 45-90 дней, размер фонда составляет 50% от величины задолженности;

- Если же период возникновения задолженности более 90 дней, то в резерв следует включить долг в полном объеме.

Создание резерва оформляется приказом руководителя компании.

Каковы действия бухгалтера, если до окончания года следующего за годом формирования резерва часть средств осталась неиспользованной? В этом случае, оставшуюся долю этого финансового балласта следует учесть при подготовке бухгалтерской отчетности по окончании года и отнести к финансовым результатам организации.

Существуют определенные ситуации, когда компания по закону не имеет право формировать резерв для покрытия долгов своих дебиторов. С 2017 года, если у организации присутствует встречный долг перед не исполнившим свои финансовые обязательства по договору контрагентом, отнести имеющуюся дебиторскую задолженность к числу сомнительной неправомерно. Соответственно, в этом случае формирование резерва возможно только на сумму превышения сомнительного долга над встречным обязательством компании.

Типовые бухгалтерские проводки по счету 63

Счет 63 корреспондирует со следующими бухгалтерскими счетами:

- 91 — проводкой с дебета именно этого счета формируется резерв, а на его кредит переводится положительный остаток;

- , , 76 — по этим счетам списываются суммы для компенсации задолженности в зависимости от предмета договора, обязательства по которым не были соблюдены.

Компания не имеет права создавать резерв, если связана с неблагонадежным контрагентом взаимными обязательствами на одинаковые суммы. Если же задолженность контрагента превышает финансовые обязательства, сумма резерва определяется разницей стоимости услуг, работ, товаров.

Открытие и ведение счета 63 защищает организацию от неисполнения обязательств по договорам, заключенным между фирмами, что способствует стабилизации экономического положения в непредвиденных ситуациях.

Как счет 63 используется в бухучете?

Использование счета актуально при взаимодействии с неблагонадежными контрагентами: основная задача бухгалтера в этом случае сводится к созданию финансовой «подушки безопасности», позволяющей предприятию продолжить работу в штатном режиме.

К неблагонадежным контрагентам относятся компании, сделки с которыми не обеспечены определенными гарантиями и сопровождаются высокой вероятностью отсутствия окончательного расчета.

Признать долг сомнительным вправе только директор или уполномоченное лицо. Это делается на основании сведений, документально подтверждающих следующие ситуации:

- банкротство компании-должника;

- просрочка платежа;

- невозможность произвести заказанные изделия, несмотря на ранее перечисленный аванс.

Открытие счета 63 является обязательным для любой коммерческой организации.