Ссуда в инвалюте или у. е.

При погашении может сформироваться курсовая или суммовая разница. В прежней инструкции указывалось, что аналитический учет ведется по отдельным срокам и кредитам. В новых рекомендациях этого нет. Однако это не означает, что специалисту следует отказываться от такого учета. В соответствии с требованиями ПБУ 15/01 аналитика должна организовываться в разрезе просроченной и срочной задолженности. Под последней следует понимать обязательства, время погашения которых еще не наступило или было пролонгировано (продлено). В качестве просроченной выступает задолженность, срок выплаты которой по договору истек. Предприятие-заемщик по истечении установленного периода для погашения обязательств должно обеспечить их перевод из одной категории в другую. Операция по трансформированию срочной задолженности в просроченную осуществляется на дату, которая следует за днем, в который по условиям кредитного договора (соглашения о займе) заемщику надлежало вернуть основную сумму долга.

Как учитывать чужие средства

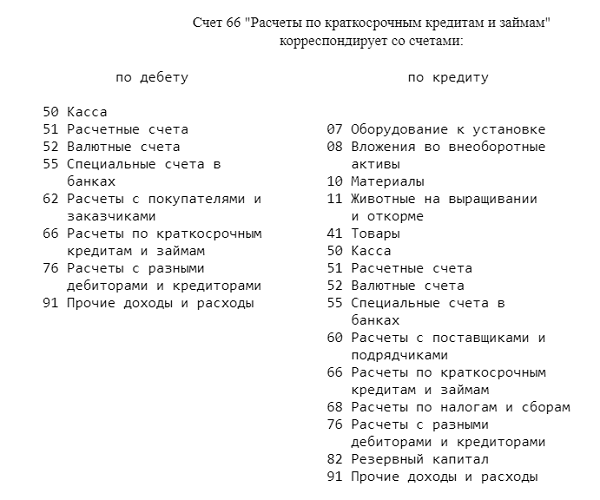

- 66 счет «Расчеты по краткосрочным кредитам и займам»;

- 67 счет «Расчеты по долгосрочным кредитам и займам».

Разделение заемного капитала

Как следует из названия, ссуды могут делиться по срокам возврата:

- на долгосрочные, то есть свыше 12 месяцев;

- и краткосрочные, то есть до 12 месяцев.

Займы, помимо денежной формы, можно получать в качестве долговых бумаг:

- облигации;

- векселя.

В этом случае предприятие выплачивает заимодавцу не проценты, а дисконт, то есть разницу между номинальной и реальной стоимостью ценной бумаги.

Обязательство на 66, 67 счетах учитывается двумя способами:

- По фактической величине ссуды плюс проценты.

- По номиналу долговых бумаг.

При этом действительна проводка, образующаяся в момент поступления заемных средств на расчетный счет организации:

Дебет 51 счета «Расчетный счет» Кредит 66, 67 – получен займ или кредит.

Что сделать с процентами по займам

Помимо основного тела ссуды, на отдельных субсчетах 66 и 67 счета учитываются проценты за пользование займом, являющиеся доходом кредитора. Начисленные проценты отражаются на счете 91 «Прочие доходы и расходы» как затраты, или на счете 08 «Вложения во внеоборотные активы» в качестве увеличения стоимости основного средства:

- Дебет 91.02 Кредит 66, 67 – начислены ежемесячные проценты.

- Дебет 08 Кредит 66, 67 – увеличена стоимость строящегося объекта на сумму процентов.

Примечание от автора! Прежде чем ввести объект в эксплуатацию, все затраты во время строительства скапливаются на капитальных вложениях, то есть на счете 08. После окончания стройки или дооборудования объекты вводятся на 01 счет «Основные средства».

Например, компания взяла кредит под строительство моста в размере 1 000 000 рублей на один год. Годовая процентная ставка банка составляет 18%. Надо рассчитать, сколько учитывать отчислений каждый месяц:

- 1 000 000 * 18% = 180 000 рублей годовых;

- 180 000 / 12 месяцев = 15 000 рублей – ежемесячное начисление процентов.

Так как срок ссуды один год, то она считается краткосрочной, значит, будет отображаться на 66 счете:

- Дебет 51 Кредит 66.01 – получен кредит в сумме 1 000 000 рублей.

- Дебет 08 Кредит 66.02 – начислены проценты на увеличение стоимости моста в сумме 15 000 рублей.

- Кредит 66.02 Дебет 51 – перечислен ежемесячный платеж банку 15 000 рублей.

Операции по кредиту

Кредит 67 счета показывает величину задолженности по кредитам и займам, оформленным на срок более 1 года

Особое внимание следует уделить составлению проводок по получению сумм или имущества согласно договору займа (кредитования). Независимо от цели оформления, сумма указывается в кредите счета 67

Но с определением корреспондирующего счета несколько сложнее. Суммы должны быть отнесены на счет учета активов, которые напрямую относятся к займу или кредиту.

Рассмотрим типичные случаи:

- оформление займа в целях приобретения имущества или начала строительства отражают в дебете счета 08; при этом расходы, которые связаны с получением кредита (займа) и его пользованием, относят либо на счет 91.2, либо в состав первоначальной стоимости объектов ОС (если на них начисляется амортизация и выполняются дополнительные условия);

- если заем предоставляется в виде имущества, то его сумму заносят в дебет счетов учета такого имущества (10, 11, 41);

- наличные и безналичные денежные средства, полученные в связи с оформлением долгосрочного кредита, указывают в дебете счетов V раздела (50, 51, 52, 55);

- если кредит или заем оформляется для покрытия других обязательств, то суммы относят на эти счета расчетов (60, 68, 76);

- расходы, связанные с содержанием займа (кредита) и назначения штрафных санкций, процентов относят к прочим расходам;

- отрицательные курсовые разницы по кредитам и займам в валюте также относят к операционным расходам.

Виды заемных средств

Законодательство предполагает два метода юридического оформления предоставленных заемных средств. Это кредитный договор и договор займа. При их заключении участвуют две стороны – заимодатель и заемщик. Совершается юридически зафиксированная сделка, согласно которой заимодатель предоставляет заемщику определенное количество материальных ценностей на оговоренный срок. По его истечении заемщик обязуется вернуть исходное количество предоставленных средств и выплатить процентное вознаграждение (если это предусмотрено договором). После передачи ценностей от заимодателя заемщику договор считается активным.

В зависимости от условий договора и категорий лиц, которые принимают в нем участие, различают два основных вида заемных средств: кредиты и займы. В совокупности они образуют одну из важнейших статей формирования источников предприятия. Заемные средства наравне с собственными значительно влияют на благосостояние и развитие экономической деятельности юридического лица.

Учет полученных кредитов и займов

По кредиту отображаются суммы денежных средств, полученные во временное пользование предприятием в корреспонденции со сч.60,50,51,52 и т.д. По дебету – частичное или полное погашение займов и кредитов.

Внимание! По взаимозависимым компаниям, представляющим единую бухгалтерскую отчетность по результатам деятельности, производимые взаиморасчеты поосуществляющимся заимствованиям отображаются обособленно. Также, при необходимости, к сч.67 может быть открыт субсчет для обособленного отображения информации по операциям передачи векселей векселедержателем банку и других обязательств организации со сроками погашения свыше 12 месяцев (номинальная стоимость переданного векселя учитывается по Кт67)

Завершение операции учета векселя осуществляется на основе поступившего извещения банка (иной финансовой организации) посредством отображения суммы векселя по Дт67 в корреспонденции со счетами учета дебиторских задолженностей. Операции по возврату денежных средств компанией-векселедержателем банку в результате невыполнения условий соглашений векселедателем фиксируются по Дт67

Также, при необходимости, к сч.67 может быть открыт субсчет для обособленного отображения информации по операциям передачи векселей векселедержателем банку и других обязательств организации со сроками погашения свыше 12 месяцев (номинальная стоимость переданного векселя учитывается по Кт67). Завершение операции учета векселя осуществляется на основе поступившего извещения банка (иной финансовой организации) посредством отображения суммы векселя по Дт67 в корреспонденции со счетами учета дебиторских задолженностей. Операции по возврату денежных средств компанией-векселедержателем банку в результате невыполнения условий соглашений векселедателем фиксируются по Дт67.

Следует учесть! Дебиторская задолженность, залогом которой являлись просроченными векселями, остается отображаться на специальных счетах.

Как провести неденежный займ (выданный)

бухгалтерские проводки:

| Дебет | Кредит | |

| 76 | 91.1 | Отражается доход от реализации (выручка, передача права собственности на продукцию) |

| 91.2 | 68 | Учитывается НДС от суммы займа, при учете «по отгрузке» |

| 91.2 | 76 | Учитывается НДС от суммы займа, при учете «по оплате» |

| 91.2 | 41 (01,10) | Списание с баланса стоимости продукции, имущества, переданных в качестве займа |

| 41 (01,10) | 91.2 | Возврат продукции |

| 19..03 | 91.1 | Отражается НДС по возврату за продукцию |

| 76 | 91.1 | Учитываются проценты |

- Займы, носящие процентный характер, учитываются в Дебет 58 Кредит 51.

- Порядок начисления процентов по договору займа предполагает учет дохода по дебету 76, кредит 91.1

Как начислить проценты по договору займааннуитета

Займ выдан сотруднику

Если получателем займа является сотрудник компании, то отразить операцию следует так:

- Выдача: Дебет 73, Кредит 50 – из кассы (или 51 – с расчетного счета);

- Возврат займа: проводки обратные – Дебет 50 (в кассу) или 51 (на р/с), Кредит 73.

Если заём предоставлен на беспроцентной основе, то материальная выгода облагается НДФЛ: Дебет 73, Кредит 68 (НДФЛ).

Займы полученные: проводки

Любая организация может не только выдать, но и взять займ. Как учесть в бухучете получение займа? Проводки разберем далее.

Кредиты, выдаваемые компанией, могут быть краткосрочными – до 1 года и долгосрочными – свыше 1 года.

Для краткосрочных займов используем 66 счет. Запись:

- Поступление по договору займа – проводки: Дебет 50 (займ наличными из кассы), 51 (безнал с расчетного счета), 52 (валютные займы), Кредит 66;

- Возврат: обратная проводка – Дебет 66, Кредит 50,51, 52.

Если организация понесла некоторые дополнительные затраты, связанные с получением кредита (например, заём пришлось страховать или платить комиссию), то данная сумма списывается в Дебет 91.2, Кредит 66.

Для долгосрочных займов используется счет 67, но проще всего учесть заём как краткосрочный, на 66-ом, а спустя 12 месяцев перевести его на 67-ой.

Пример учета беспроцентного кредита:

| Дт | Кт | Описание | Сумма | Основание |

| 51 | 66 | Краткосрочный заём без процентов получен организацией | 100 000 | Банковская выписка |

| 66 | 50 | Погашение краткосрочного займа | 100 000 | Исходящее платежное поручение |

| 51 | 67 | Долгосрочный заём получен организацией | 1 000 000 | Банковская выписка |

| 60 | 51 | Оплата юридических услуг за оформление документов на заём | 3 000 | Исходящее платежное поручение |

| 91.2 | 67 | Затраты на юридические услуги учтены, как расходы, сопутствующие оформлению кредита | 3 000 | Акт о выполненных работах |

| 67 | 51 | Погашение долгосрочного кредита | 1 000 000 | Исходящее платежное поручение |

Счет 66.03 Краткосрочные займы

Сумма ежемесячных амортизационных отчислен

Понятие и оценка готовой продукции Готовой считается продукция , которая прошла полную обработку, сборку и укомплектование, отвечает требованиям стандартов, условиям договора , принята отделом технического контр

Дт 43 Кт 20. Фактическая себестоимость изготовленной продукции может быть сформирована только в конце отчётного месяца , когда будут определены все затраты на производство продукции прямые и косвенные .

Оценка производственных запасов. Для правильной организации учёта МПЗ на предприятиях разрабатывают номенклатуру- ценник. Номенклатура – систематизированный перечень наименований м

Документальное оформление движения материалов Движение материалов оформляют следующими документами: · Приходный ордер( ф. М-4); · Акт о приёме материалов ( ф.М-7); ·

Инвентаризация материально- производственных запасов Положением о бухгалтерском учёте и отчётности обязывает предприятия проводить инвентаризацию товарно- материальных ценностей: 1) не реже одного раза в год по состоянию на 1 октября отчётно

Оценка НМА В учёте НМА отражаются по первоначальной и остаточной стоимости . Первоначальная стоимость определяется для объектов: · Приобре

Дебет 98 Кредит 91 750 руб.- списана часть доходов будущих периодов. Аналитический учёт НМА ведут в карточках учёта( ф. НМА-1). НМА могут выбывать по следующим причинам: 1)

Дебет 91 Кредит 99 85000руб. ( 236000- 115000-36000)- отражена прибыль от продажи. 3. Учёт амортизации НМА Стоимость НМА погашается посредством амортизации.

Дебет 20 Кредит 05 1200руб.(72000руб.:60мес.)- отражена ежемесячная сумма амортизация НМА. · Способ уменьшаемого остатка (установлен коэффициент 2) 1-й ме

Дебет 99(84) Кредит 84 (99). В начале следующего года организации нужно распределить полученную прибыль или покрыть убыток. Чистая прибыль организации является основой для начисления дивидендов и иного распределения п

Дебет 10,41 кредит 75. Оценка неденежных вкладов участников производится в соответствии с решением общего собрания учредителей при условии его единогласного принятия. Она должна быть произведена независимым оценщиком.

Дебет 83 Кредит 84. Вопрос4. Учёт нераспределённой прибыли( убытка). Прибыль, которую бухгалтер выявил , проведя реформацию баланса , отражают на счёте 84 « Нераспределённая прибыл

Дебет 83 Кредит 84. Если имеющихся источников недостаточно для погашения непокрытого убытка отчётного года, принимается решение об оставлении на балансе непокрытого убытка с возможностью его списания в будущих периода

Вопрос 1. Оценка ценных бумаг. Номинальная стоимость — сумма, обозначенная на бланке ценной бумаги. Суммарная стоимость всех акций по номинальной стоимости отражает величину уставного капитала организации.

Вопрос 2. Финансовые вложения. Финансовые вложения- это инвестиции организации в уставные капиталы и ценные бумаги других организаций , затраты на приобретение государственных и муниципальных ценных бумаг, с

Вопрос 3. Оценка финансовых вложений. Финансовые вложения принимаются к учёту по первоначальной стоимости. Первоначальной стоимостью финансовых вложений , приобретённых за плату , признаёт

Дебет 86 Кредит 20,26. Вопрос4. Учёт доходов будущих периодов. Доходы, полученные в отчётном периоде, но относящиеся к следующим отчётным периодам, называются доходами будущих периодо

Дебет 50,51,52 Кредит 98. По мере наступления отчётного периода суммы, учтённые по кредиту 98 , перечисляются : Дебет 98 Кредит 90 – на суммы доходов будущих периодов ( например, полученная впе

Дебет 73 Кредит 98. Тема « Бухгалтерская отчётность организации». Вопрос 1. Состав бухгалтерской отчётности и общие требования к ней. Отчётность

Вопрос2. Бухгалтерский баланс. Бухгалтерский баланс – способ группировки имущества и обязательств организации в денежном выражении, призванный характеризовать её финансовое положение на определённую дату. Та

Проводки по счету «66.04»

По дебету

| Дебет | Кредит | Документ | |

| 66.04 | 50.01 | Расход наличных денежных средств из кассы организации в счет погашения задолженности по процентам по ранее полученным краткосрочным займам в руб. | Выдача наличных |

| 66.04 | 51 | Перечисление денежных средств с расчетного счета организации в счет погашения задолженности по процентам по ранее полученным краткосрочным займам в руб. | Списание с расчетного счета |

| 66.04 | 55.04 | Перечисление денежных средств со специальных счетов в банке (кроме аккредитивов, чековых книжек, депозитных счетов) в счет погашения задолженности по процентам по ранее полученным краткосрочным займам в руб. | Списание с расчетного счета |

По кредиту

| Дебет | Кредит | Документ | |

| 000 | 66.04 | Ввод начальных остатков: проценты по краткосрочным займам в руб. | Ввод остатков |

| 07 | 66.04 | Отражение задолженности по уплате процентов по договору займа (краткосрочному) в рублях. Сумма процентов включается в стоимость оборудования, требующего монтажа | Поступление (акты, накладные) |

| 07 | 66.04 | Начисление процентов по краткосрочному договору займа в руб. Сумма процентов включена в стоимость оборудования, требующего монтажа | Операция |

| 08.01 | 66.04 | Начисление процентов по договору краткосрочному займа в руб. Сумма процентов включена в стоимость земельного участка | Операция |

| 08.02 | 66.04 | Начисление процентов по договору краткосрочному займа в руб. Сумма процентов включена в стоимость объекта природопользования | Операция |

| 08.03 | 66.04 | Начисление процентов по договору краткосрочному займа в руб. Сумма процентов включена в стоимость объекта строительства | Операция |

| 08.04 | 66.04 | Начисление процентов по договору краткосрочному займа в руб. Сумма процентов включена в стоимость внеоборотного актива (оборудования) | Операция |

| 08.05 | 66.04 | Начисление процентов по договору краткосрочному займа в руб. Сумма процентов включена в стоимость нематериального актива | Операция |

| 91.02 | 66.04 | Начисление процентов по краткосрочному договору займа в руб. | Операция |

Учет краткосрочных кредитов (проводки по счету 66)

На практике именно краткосрочные кредиты и займы наиболее распространены. Организации берут их в кредитных организациях на временные нужды, в течение года возвращают. Используются эти деньги, как правило, на приобретение материальных ценностей, товаров, при продаже которых вложенные деньги быстро вернутся в составе выручки от продажи, в связи с чем появится возможность погасить задолженность перед банком.

Кредитные деньги могут быть получены как в рублях, так и в иностранной валюте. В последнем случае для их отражения на бухгалтерском счете необходимо валюту переводить в рубли по курсу ЦБ РФ, действующую на дату получения денег – зачисление валюты на валютный счет.

Счет 66 «Расчеты по краткосрочным кредитам и займам» — пассивный, предназначен для учета пассива предприятия. Что такое пассивный счет и каковы его особенности читайте здесь.

Получение кредитных денег в банке отражается по кредиту сч.66 в корреспонденции со счетом учета денежных средств, в бухгалтерии при этом отражается следующая проводка Д51 (50, 52) К66.

Все курсовые разницы, возникшие в результате пересчета иностранной валюты в отечественные рубли, отражаются в составе операционных расходов/доходов. Положительная курсовая разница отражается с помощью проводки Д66 К91/1. Отрицательная курсовая разница – Д91/2 К66.

Курсовые разницы и проценты – это основные расходы по кредиту. Существуют также и дополнительные.

Все дополнительные расходы, сопровождающие оформление и получение займа, также включаются в операционных расходы. В качестве дополнительных расходов могут выступать различного рода услуги (юридические, экспертиза, консультационные и пр.). Проводка по их отражению – Д91/2 К60 (76).

Проценты, начисленные по кредиту, отражаются с помощью проводки Д91/2 К66, то есть также включаются в операционные расходы.

Возврат кредитных денег и уплата процентов отражается с помощью проводки Д66 К51 (50, 52). Если организация погашает свой долг частями каждый месяц, то данная проводка выполняется ежемесячно на сумму погашения.

Проводки по краткосрочным кредитам (счет 66):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 66 | Получен краткосрочный кредит |

| 91/2 | 66 | Начислен процент к уплате по кредитному договору |

| 66 | 91/1 | Начислена положительная курсовая разница и процентам в иностранной валюте |

| 91/2 | 66 | Начислена отрицательная курсовая разница и процентам в иностранной валюте. |

| 91/2 | 60 (76) | Дополнительные расходы включены в состав операционных |

| 66 | 50 (51, 52) | Погашение краткосрочного кредита |

Учет долгосрочных кредитов (проводки по счету 67)

Долгосрочные кредиты берутся организацией обычно для обновления основных средств, приобретения нематериальных активов, проведения модернизации, реконструкции, расширения производства, то есть это долгосрочные вложения, которые быстро окупиться не смогут. Берутся они, как правило, на 5-10 лет.

Кредитные учреждения выдают долгосрочные кредиты только стабильно работающим организациями с устойчивым финансовым положением. Молодому предприятию долгосрочный кредит получить проблематично, банки подходят очень серьезно к выдаче подобных займов. Проценты по долгосрочным кредитам, как правило, заметно ниже процентов по краткосрочному, но и получить его гораздо сложнее. Рассмотрение заявки и оформление займет гораздо больше времени.

Счет 67 «Расчеты по долгосрочным кредитам и займам» — это также пассивный счет, предназначенный для учета пассива.

Проводки по учету долгосрочных кредитных денег аналогичны проводкам по учету краткосрочных.

Получение кредитных денег и начисление процентов по ним отражается по кредиту сч.67, их уплата – по дебету сч.67.

Все расходы по получению, оформлению долгосрочного займа относятся на операционные расходы, так же как и курсовые разницы при получении иностранной валюты.

Учет долгосрочных займов имеет одну особенность: за год до окончания срока погашения организация в своем учете может перевести кредит из разряда долгосрочных в краткосрочные, при этом выполняется проводка Д67 К66.

А возможно организация не захочет осуществляет перевод кредитных денег с одного счета на другой, в этом случае займ будет числиться на сч. 67 до полного своего погашения.

Проводки по учету долгосрочных кредитов (счет 67):

| Дебет | Кредит | Наименование операции |

| 50 (51, 52) | 67 | Получен долгосрочный кредит |

| 91/2 | 67 | Начислен процент к уплате по кредитному договору |

| 67 | 91/1 | Начислена положительная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте |

| 91/2 | 67 | Начислена отрицательная курсовая разница по долгосрочному кредиту и процентам в иностранной валюте. |

| 66 | 50 (51, 52) | Погашение долгосрочного кредита |

| 67 | 66 | Кредит переведен из числа долгосрочных в краткосрочные |

Дебет 66 «Расчеты по краткосрочным кредитам и займам» Кредит 51 «Расчетные счета»

Соответственно будут сделаны записи:

Дт 50 (51, 52) Кт 66 — проводки по получению займа.Дт 66 Кт 50 (51,52) — погашении задолженности Сумма платежа и его периодичность прописывается в условиях договора.Дт 91.2 Кт 66 — дополнительные расходы при получении займа

Долгосрочные займы предоставляют на срок больше года. Счет учета – 67. Учитывать заём можно на этом счете, либо после того, как срок погашения станет меньше 12 месяцев, перевести его на 66 счет:Дт 67 Кт 66.

Выдача займа другой организации

Дт 58 Кт 51 (50, 52, 40 …) – проводку по выданному займу. Заем может быть предоставлен не только в виде денежной суммы, но и в виде имущества (материалов, ОС и т.д.). Сумма, которая будет учитываться в данном случае – стоимостное выражение товаров/материалов и т.д.

При выдаче беспроцентного займа юридическому лицу сумму учитывают по Дту 76 счета и Кту счета выдачи средств или имущества (50, 51,10, 40 и т.д.).Дт 51 (50, 40…) Кт 58 (76) — Возврат займов

Что касается обложением займов налогом НДС, есть две противоположенные точки зрения. Первая основывается на том, что происходит передача права собственности, которое является реализацией (ст. 39 НК РФ). Реализация облагается НДС. Обратная точка зрения: при получении и возврате Кта в виде товаров не возникает объекта налогообложения НДС.

Проводки по учету НДС по займам в натуральной форме:

Дт 91.2 Кт 68 НДС – при выдаче займаДт 19 Кт 58 (76) – учет входного НДС при возврате займа.

Дт 73 Кт 50 (51) — Выдача займа работнику организации

Учет процентов по займам

Расходы по выплате процентов по займам учитываются, как прочие расходы на счете 91. В налоговом учете они списываются каждый месяц, независимо от их оплаты согласно условиям договора.

Проводкой Дт 66 (67) Кт 51 проценты по займам оплачиваются, а записью Дт 91.2 Кт 66 (67) их учитывают в составе расходов.

Для организаций, которые предоставляют займы, проценты учитывают в прочих доходах: Дт 76 Кт 51 (50).

Получение: Дт 50 (51) Кт 76.

Начисление процентов по займу: проводки в 1С

Рассмотрим данную операцию на примере. На счет АО 20.01.2015 поступили заемные средства в сумме 500 тыс. руб., на которые будут начисляться проценты. Фирма пользовалась средствами три месяца, после чего погасила задолженность. Нужно провести все эти операции в НУ и БУ.

Первым делом следует осуществить начисление процентов по договору займа. Проводки, которые используются в данной операции, включают в себя счета 66 (67). Поскольку договор заключен на срок менее года, то проценты по краткосрочному займу будут учитываться на счете 66.04. Начислим проценты по договору займа. Проводки:

- 01.2015 г. – Д-т 91 К-т 66.04 – 3005,45 руб.

- 02.2015 г. – Д-т 91 К-т 66.04 – 7923,51 руб.

- 03.2015 г. – Д-т 91 К-т 66.04 – 5464,49 руб.

В НУ во внереализационные расходы будут включены проценты по выданным займам, проводки будут такие же, но сумма будет отличаться:

- 01.2015 г. – Д-т 91 К-т 66.04 – 2163,92 руб.

- 02.2015 г. – Д-т 91 К-т 66.04 – 5704,93 руб.

- 03.2015 г. – Д-т 91 К-т 66.04 – 3934,42 руб.

Во всех месяцах сумма начисленных процентов в БУ больше, чем в НУ. Эта постоянная положительная разница включается в расходы только в БУ.

Далее нужно в 1С сформировать документ «Операция (БУ и НУ)», указав проводки по процентам по займу и отразив сформированные разницы. Затем с использованием регламентного документа нужно произвести «Расчет налога на прибыль». Положительные разницы не уменьшают базу налогообложения. Постоянное налоговое обязательство (ПНО) также облагается по ставке 20%:

- ПНО январь = 841,53 х 0,2 = 168,30 руб.

- ПНО февраль = 2 218,58 х 0,2 = 443,71 руб.

- ПНО март = 1 530,05 х 0,2 = 306 руб.

66 счет: корреспонденция

Счет 66 – пассивный. Кредит 66 счета показывает привлечение заемных средств и начисление процентов по ним, то есть увеличение долга перед контрагентами. По дебету 66 счета делают записи при возврате заемного финансирования и по факту уплаты процентов. Схему счета 66 смотрите в таблице 1.

Таблица 1. 66 счет

| Дебет | Кредит |

| Сальдо – долг по возврату заемных сумм на начало периода | |

| Оборот – возврат заемных сумм и уплата процентов | Оборот – получение заемных сумм и начисление процентов к уплате |

| Сальдо – долг по возврату заемных сумм на конец периода |

Проценты рассчитываются по формуле:

Покажем расчеты по 66 счету на числовом примере.

Пример 1. 66 счетООО «Символ» 11 марта 2018 года получило кредит в сумме 438 000 рублей под 8% годовых со сроком возврата 31 июля 2018 года и уплатой процентов при возврате кредита. Кроме того, 1 мая 2018 года «Символ» вернул беспроцентный заем на сумму 292 000 рублей, полученный 1 декабря 2017 года.Проценты по кредиту «Символ» начислял в следующих суммах:За март – 1920 рублей (438 000 х 8% / 365 х 20);За апрель – 2880 рублей (438 000 х 8% / 365 х 30);За май – 2976 рублей (438 000 х 8% / 365 х 31);За июнь — 2880 рублей (438 000 х 8% / 365 х 30);За июль — 2976 рублей (438 000 х 8% / 365 х 31).На полугодие 2018 года 66 счет имел следующие показатели.1. Сальдо на начало 2018 года – 292 000 рублей.2. Оборот по кредиту – 451 632 рублей (438 000 руб. + 1920 руб. + 2880 руб. + 2976 руб. + 2880 руб.+ 2976 руб.);3. Оборот по дебету – 292 000 рублей;4. Сальдо на 30 июня 2018 года – 451 632 рублей.

План счетов: 66

В соответствии с Планом счетов 66 счет в коммерческих организациях взаимодействует:

- по кредиту – со счетами учета денег (если заем денежный) и имущества (если заем неденежный);

- по дебету – со счетами учета денег и со счетами расчетов с контрагентами.

Часто применяемые проводки счета 66 в бухгалтерском учете смотрите в таблице 2.

Таблица 2. План счетов 66

| Ситуация | Дебет | Кредит |

| Получены заемные суммы | 51 (50, 41, 10, …) | 66 субсчет «Основная сумма займа» |

| Начислены проценты к уплате | 91-2 (08) | 66 субсчет «Проценты по займу» |

| Уплачены проценты займодавцу (кредитору) | 66 субсчет «Проценты по займу» | 51 (50, 91-1) |

| Возвращена заемная сумма | 66 субсчет «Основная сумма займа» | 51 (50, 10, 41, …) |

Проиллюстрируем проводки на числовых примерах. Начнем с операций по привлечению заемных средств.

Пример 2. 66 счет – получение займа деньгами и товарамиВоспользуемся условием примера 1 и предположим, что кроме денежного кредита «Символ» получил в марте 2018 года еще и товарный кредит – материалы стоимостью 219 000 рублей. Бухгалтер «Символа» отразил на счетах:Дебет 51 Кредит 66 субсчет «Основная сумма займа»— 438 000 руб. – получение заемных денег;Дебет 41 Кредит 66 субсчет «Основная сумма займа»— 219 000 руб. – получение заемных товаров.

Так как коммерческие фирмы и предприниматели нацелены на получение прибыли, они предоставляют заемные суммы чаще всего под проценты. Их показывают на 66 счете отдельно.

Пример 3. 66 счет – начисление процентов.Воспользуемся условием примера 1 и предположим, что «Символ» направил средства по кредиту, полученному 11 марта 2018 года, на текущие расходы. Бухгалтер начислил проценты:31 марта:Дебет 91-2 Кредит 66 субсчет «Проценты по займу»— 1920 руб. – проценты за март.30 апреля:Дебет 91-2 Кредит 66 субсчет «Проценты по займу»— 2880 руб. – проценты за апрель.31 мая:Дебет 91-2 Кредит 66 субсчет «Проценты по займу»— 2976 руб. – проценты за май.30 июня:Дебет 91-2 Кредит 66 субсчет «Проценты по займу»— 2880 руб. – проценты за июнь.31 июля:Дебет 91-2 Кредит 66 субсчет «Проценты по займу»— 2976 руб. – проценты за июль;Дебет 66 субсчет «Проценты по займу» Кредит 51— 13 632 руб. (1920 руб. + 2880 руб. + 2976 руб. + 2880 руб. + 2976 руб.) – выплачены проценты по кредиту;Дебет 66 субсчет «Основная сумма займа» Кредит 51— 438 000 руб. – возвращен кредит.

Если заемные суммы направлены на создание или покупку дорогостоящего имущества с предполагаемым длительным сроком эксплуатации и не предназначенного для перепродажи, то проценты, начисленные до начала использования этого объекта, называемого инвестиционным активом, формируют его стоимость.

Пример 4. 66 счет — формирование стоимости инвестиционного активаВспомним условие примера 3 и допустим, что «Символ» направил средства по кредиту, полученному 11 марта 2018 года, на создание инвестиционного актива, который введен в эксплуатацию с 1 июня 2018 года. Бухгалтер начислил проценты:31 марта:Дебет 08 Кредит 66 субсчет «Проценты по займу»— 1920 руб. – проценты за март.30 апреля:Дебет 08 Кредит 66 субсчет «Проценты по займу»— 2880 руб. – проценты за апрель.31 мая:Дебет 08 Кредит 66 субсчет «Проценты по займу»— 2976 руб. – проценты за май.30 июня:Дебет 91-2 Кредит 66 субсчет «Проценты по займу»— 2880 руб. – проценты за июнь.31 июля:Дебет 91-2 Кредит 66 субсчет «Проценты по займу»— 2976 руб. – проценты за июль;Дебет 66 субсчет «Проценты по займу» Кредит 51— 13 632 руб. (1920 руб. + 2880 руб. + 2976 руб. + 2880 руб. + 2976 руб.) – выплачены проценты по кредиту;Дебет 66 субсчет «Основная сумма займа» Кредит 51— 438 000 руб. – возвращен кредит.

Напоминаем вам, что операции по счету 66 можно делать не только в 1С, но и других программах.