Счет 67 «Расчеты по долгосрочным кредитам и займам»

Счет 67 «Расчеты по долгосрочным кредитам и займам» предназначен для обобщения информации о состоянии долгосрочных (на срок более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией долгосрочных кредитов и займов отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» и дебету счетов 51 «Расчетные счета», 52 «Валютные счета», 55 «Специальные счета в банках», 60 «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет долгосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их, и отдельным кредитам и займам.

На отдельном субсчете к счету 67 «Расчеты по долгосрочным кредитам и займам» учитываются расчеты с банками по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 67 «Расчеты по долгосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или 52 «Валютные счета» (фактически полученная сумма денежных средств) и 91 «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией – векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 67 «Расчеты по долгосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченным векселем, продолжает учитываться на соответствующих счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 67 «Расчеты по долгосрочным кредитам и займам» обособленно.

| по дебету | по кредиту |

| 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 67 Расчеты по долгосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы | 07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 67 Расчеты по долгосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

{access public}

{/access}

Счет 77 «Отложенные налоговые обязательства»

Счет 77 «Отложенные налоговые обязательства» предназначен для обобщения информации о наличии и движении отложенных налоговых обязательств.

Отложенные налоговые обязательства принимаются к бухгалтерскому учету в размере величины, определяемой как произведение налогооблагаемых временных разниц, возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату.

По кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается отложенный налог, уменьшающий величину условного расхода (дохода) отчетного периода.

По дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых обязательств, в счет начислений налога на прибыль отчетного периода.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается с дебета счета 77 «Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

Аналитический учет отложенных налоговых обязательств ведется по видам активов или обязательств, в оценке которых возникла налогооблагаемая временная разница.

| по дебету | по кредиту |

| 68 Расчеты по налогам и сборам 99 Прибыли и убытки | 68 Расчеты по налогам и сборам |

{access public}

{/access}

Операции по дебету

Проводки, составляемые по дебету счета 67, означают уменьшение кредиторской задолженности по долгосрочным займам. При этом возможно несколько вариантов развития событий:

- Погашение кредита (займа) путем перечисления денежных средств. Во взаимосвязь вступят счета 51, 52, 55.

- Завершение обязательств после зачета встречных однородных требований (Дт 67 Кт 62/76).

- Перевод долгосрочной задолженности в краткосрочную, если до ее погашения осталось менее 365 дней (Дт 67 Кт 66).

- Зачисление невыполненного долгосрочного обязательства после истечения срока исковой давности в число прочих доходов (Дт 67 Кт 91.1).

- Перечисление в счет прочих доходов положительных курсовых разниц по долгосрочному кредиту или займу в валюте.

Таким образом, суммы, указанные в дебете счета 67, всегда означают уменьшение размера задолженности по долгосрочному займу или кредиту.

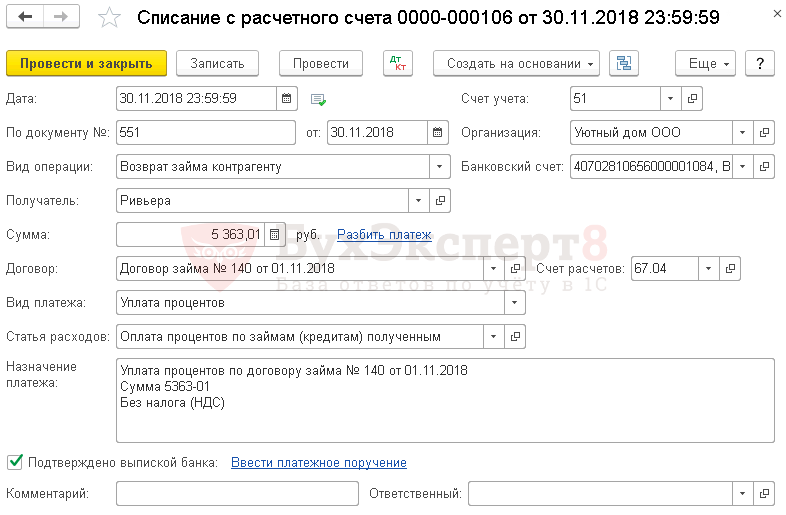

Уплата процентов за ноябрь и декабрь

Учет в 1С

Уплата процентов отражается документом Списание с расчетного счета вид операции Возврат займа контрагенту в разделе Банк и касса — Банк – Банковские выписки — Списание.

Необходимо обратить внимание на заполнение полей:

- Сумма — сумма уплачиваемых процентов, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

- Вид платежа — Уплата процентов.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. В результате выбора такого договора и вида платежа Уплата процентов в документе Списание с расчетного счета автоматически устанавливается:

Счет расчетов — 67.04 «Проценты по долгосрочным займам».

Уплата основного долга за декабрь и последующие месяцы оформляется аналогично.

Документ формирует проводку:

Дт 67.04 Кт 51 — уплата процентов.

Отчетность

В бухгалтерском балансе полученные долгосрочные займы отражаются по:

- стр. 1410 «Заемные средства» — отражается остаток задолженности;

- строке, соответствующей инвестиционному активу — в сумме процентов, учтенных в стоимости приобретения этого актива.

В декларации по налогу на прибыль суммы начисленных процентов отражаются в составе внереализационных расходов: PDF

Лист 02 Приложение N 2 стр. 201 «Расходы в виде процентов по долговым обязательствам…»

В отчете о финансовых результатах начисленные проценты отражаются по:

стр. 2330 «Проценты к уплате».

Счет 67 в бухгалтерском учете – распространенные проводки по хозяйственным операциям

- Получение средств по долгосрочным заемным соглашениям

Дт50,51,52,55 Кт67 – получены наличные или безналичный перевод

Дт10,41 Кт67 – оприходование ТМЦ, товаров по договору краткосрочного займа

Дт60 Кт67 – перевод имеющихся задолженностей перед поставщиками в заем от них, перечисление полученных займов и кредитов в качестве покрытия кредиторской задолженности

- Отображение начисленных к уплате процентов за пользование деньгами

- Списание непогашенной просроченной кредиторской задолженности

- Отображение разницы между номиналоми ценой обращения ценных бумаг, учет разницы действительно полученных по векселям денежным средствам к номиналу.

- Погашение займов и кредитов

Дт67 Кт50,51,52,55 – выдача наличных из кассы или безналичное перечисление

Дт67 Кт62 – погашение взаимных требований

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Что отражается на счете 67 в бухгалтерском учете

ВниманиеПроводки по 67 счету:

- Д50 (51,52,55) К67 – получен долгосрочный кредит наличными (на расчетный, валютный, специальный счета).

- Д91/2 К67 – начислены проценты к уплате в соответствии с кредитным договором.

- Д67 К50 (51, 52, 55) – погашен долгосрочный кредит банка.

- Д67 К91/1 – начислена положительная курсовая разница по процентам в иностранной валюте.

- Д91/2 К67 – начислена отрицательная курсовая разница по процентам в иностранной валюте.

Последние две проводки относятся к долгосрочным займам в иностранной валюте. Здесь стоит отметить, что организация вправе учитывать долгосрочные кредиты на счете 67 до полного его погашения.

Помимо этого, организация также может перевести займ из разряда долгосрочных в краткосрочные в тот момент, когда до срока его погашения останется не больше одного года.