Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Счет 68 в бухгалтерском учете

Счет 68 кредитуется на суммы, согласно налоговым декларациям или расчетам в корреспонденции:

- Счетом 99 — на сумму начисленного налога на прибыль;

- Счетом 70 — на сумму НДФЛ;

- Счетами 20, 25, 26, 44 — на суммы местных налогов, транспортный налог, на имущество и т.д.;

- Счетами 90.3, 91.2, 76.АВ — при начислении НДС за отчетный квартал;

- Счетом 51 — при получении из бюджета излишне уплаченного налога.

По дебету счета учитываются суммы налогов, фактически перечисленные в бюджет, в том числе суммы НДС, списанные с 19 счета.

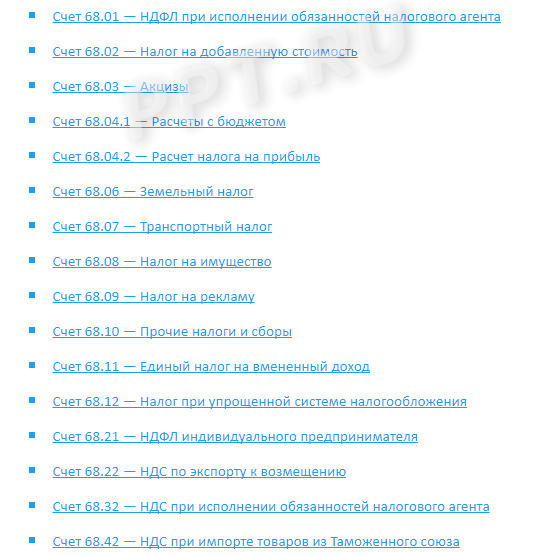

Субсчета 68 счёта «Расчёты по налогам и сборам»

Субсчета по счёту 68 используются по налогам и сборам, которые уплачивает компания, в зависимости от выбранной ей сферы деятельности и налогового режима. При этом на каждый вид налогов открывается отдельный субсчет:

Также могут быть открыты дополнительные субсчета по 68 счёту:

- 68.11 — ЕНВД;

- 68.12 – УСН;

- 68.13 – Торговый сбор.

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

Получите 267 видеоуроков по 1С бесплатно:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

https://www.youtube.com/watch?v=n7vq_Z5fbHs

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

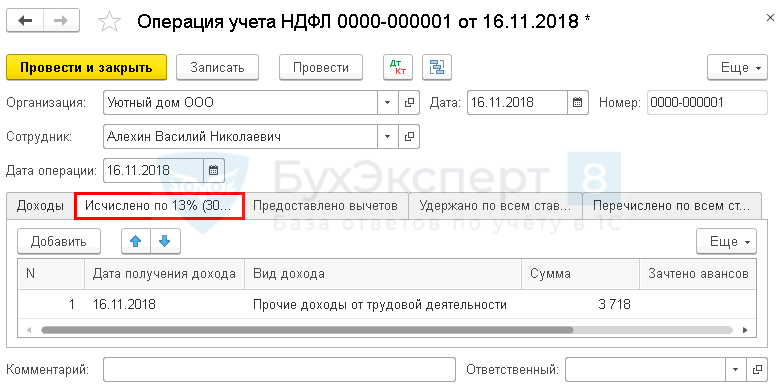

Отражение в регистрах НДФЛ вознаграждения по договору ГПХ

Для формирования записей в регистры по НДФЛ и отражения их в Расчете 6-НДФЛ и Справке 2-НДФЛ создайте документ Операция учета НДФЛ в разделе Зарплата и кадры — Все документы по НДФЛ — кнопка Создать.

Укажите:

Дата операции — дата исчисления НДФЛ, а исчисление производится на дату фактического получения дохода.

Вкладка Доходы:

- Дата получения дохода — совпадает с Датой операции. В нашем примере датой фактического получения дохода является день выплаты вознаграждения работнику.

- Код дохода — 2010 — Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений), выбирается из справочника Виды доходов НДФЛ.

- Вид дохода — Прочие доходы от трудовой деятельности, выбирается из выпадающего списка.

Вкладка Исчислено по 13% (30%) кроме дивидендов:

- Дата получения дохода — совпадает с датой в аналогичной графе вкладки Доходы;

- Вид дохода — совпадает со значением в аналогичной графе вкладки Доходы;

- Сумма — сумма исчисленного НДФЛ.

Вкладка Предоставлено вычетов:

- Месяц налогового периода — месяц получения дохода и исчисления НДФЛ;

- Код вычета — выбирается из справочника Виды вычетов НДФЛ; поскольку в нашем примере у работника один ребенок до 18 лет, указывается код 126/114 «На первого ребенка в возрасте до 18 лет…»;

- Сумма вычета — сумма предоставленного в данном месяце вычета.

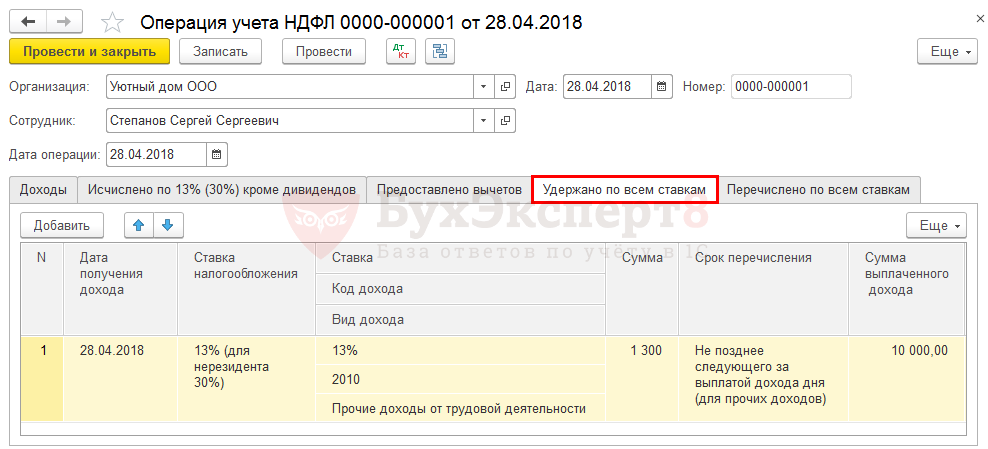

Вкладка Удержано по всем ставкам:

- Ставка налогообложения — 13% (для нерезидента 30%), выбирается из выпадающего списка;

- Сумма — сумма удержанного налога;

- Сумма выплаченного дохода — сумма дохода, с которого НДФЛ удержан.

Вкладка Перечислено по всем ставкам:

Сумма — сумма фактически уплаченного налога.

Движения по регистрам

Предоставленные стандартные и социальные вычеты (НДФЛ)

Документ формирует движения по регистру накопления Предоставленные стандартные и социальные вычеты (НДФЛ):

регистрационную запись о предоставлении стандартного вычета на первого ребенка.

Расчеты налоговых агентов с бюджетом по НДФЛ

Документ формирует движения по регистру накопления Расчеты налоговых агентов с бюджетом по НДФЛ:

- регистрационную запись об удержании НДФЛ у физического лица;

- регистрационную запись о перечислении НДФЛ в бюджет.

Расчеты налогоплательщиков с бюджетом по НДФЛ

Документ формирует движения по регистру накопления Расчеты налогоплательщиков с бюджетом по НДФЛ:

- регистрационную запись об исчислении НДФЛ;

- регистрационную запись об удержании НДФЛ у физического лица.

Учет доходов для исчисления НДФЛ

Документ формирует движения по регистру накопления Учет доходов для исчисления НДФЛ:

регистрационную запись о сумме и дате получения дохода для исчисления НДФЛ.

6-НДФЛ

В форме 6-НДФЛ начисление и выплата вознаграждение по договору ГПХ отражается в:

Разделе 1 «Обобщенные показатели»:

- стр. 020 — 30 000, сумма начисленного дохода;

- стр. 040 — 3 718, сумма исчисленного налога;

- стр. 070 — 3 718, сумма удержанного налога.

Разделе 2 «Даты и суммы фактически полученных доходов и удержанного налога на доходы физических лиц»:

- стр. 100 — 16.11.2018, дата фактического получения дохода;

- стр. 110 — 16.11.2018, дата удержания налога;

- стр. 120 — 19.11.2018, срок перечисления налога;

- стр. 130 — 30 000, сумма фактически полученного дохода;

- стр. 140 — 3 718, сумма удержанного налога.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

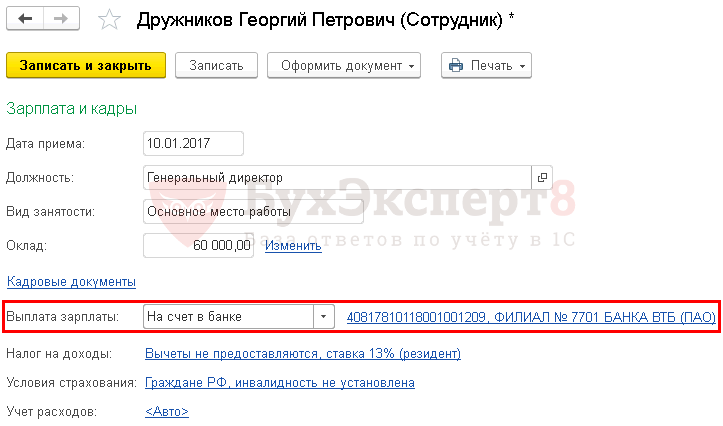

Выплата аванса на банковские карточки

Настройка расчетов с сотрудником

Выплата аванса за месяц производится работникам до того, как оплата за труд будет начислена. Дата аванса устанавливается коллективным или трудовым договором. В нашем примере это — 25 число.

Расчеты с работниками производятся:

- наличными из кассы;

- перечислением на банковские карточки:

- по зарплатному проекту;

- на личные карточки работников.

В нашем примере мы будем перечислять аванс на личную карточку сотрудника. Чтобы это стало возможным, настроим в справочнике Сотрудники способ расчета с ним. Перейти в справочник можно из раздела:

- Справочники — Зарплата и Кадры — Сотрудники;

- Зарплата и Кадры — Кадровый учет — Сотрудники.

От значения в поле Выплата зарплаты будет зависеть, какой вид примет ведомость:

- Ведомость в кассу — если выбрано значение Наличными;

- Ведомость в банк вид операции По зарплатному проекту — если выбрано По зарплатному проекту;

- Ведомость в банк вид операции На счета сотрудников — если выбрано значение На счет в банке.

В нашем примере выберем На счет в банке: это значит, что аванс будет перечислен на личную карточку сотрудника.

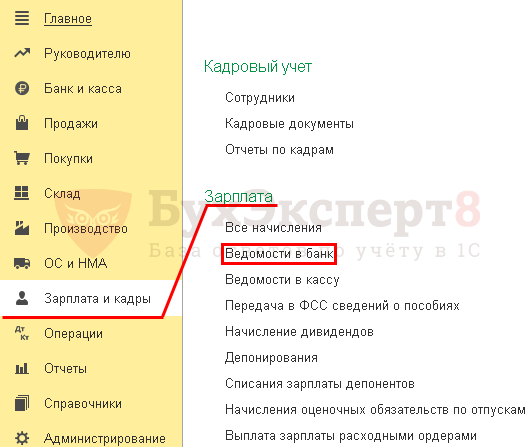

Ведомость в банк

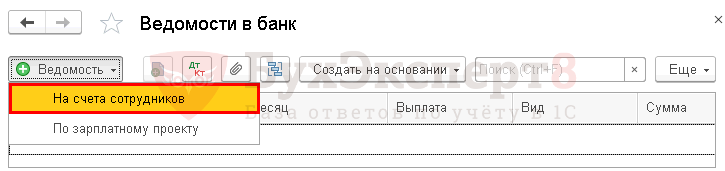

Создадим документ Ведомость в банк вид операции На счета сотрудников. Он доступен из раздела Зарплата и Кадры — Зарплата — Ведомости в банк.

По кнопке Ведомость выберем нужный вид операции — На счета сотрудников:

В созданном документе нужно обратить внимание на заполнение полей:

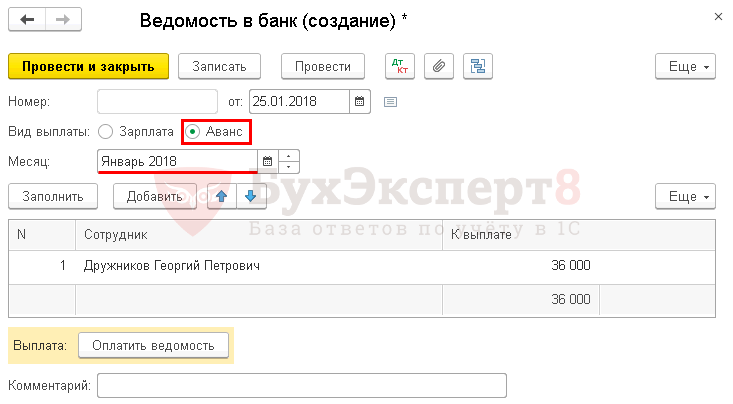

- Вид выплаты — переключатель Аванс;

- Месяц — месяц за который перечисляется аванс, в нашем примере — Январь.

По кнопке Заполнить автоматически заполнится табличная часть ведомости. В графе К выплате будет введена сумма аванса, указанная в настройках зарплаты для всей организации или в документе Прием на работу по сотруднику.

Подробнее о

По окончанию заполнения проведем документ по кнопе Провести или Провести и закрыть.

Выплата аванса

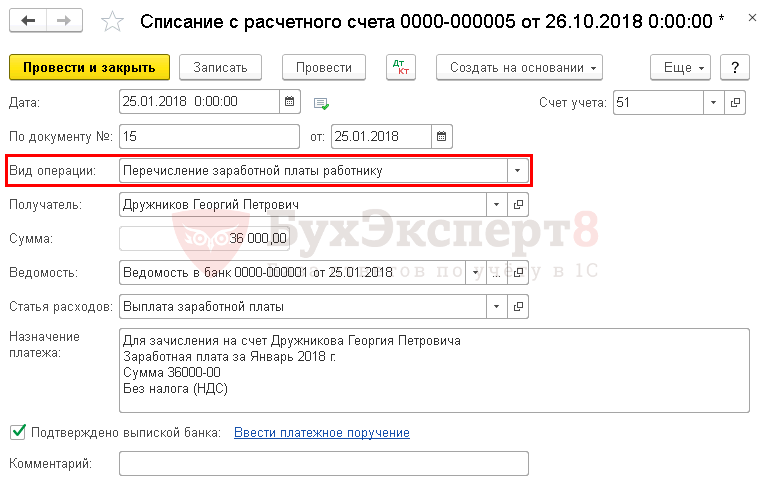

Когда аванс перечислен работнику, операцию необходимо отразить в 1С. Для этого оформим документ Списание с расчетного счета вид операции Перечисление заработной платы работнику. Его можно создать непосредственно из документа Ведомость в банк по кнопке Оплатить ведомость.

Документ Списание с расчетного счета будет заполнен автоматически. Проследите за заполнением полей:

- Дата — дата выписки банка о перечислении денежных средств на карту работника;

- Вид операции — Перечисление заработной платы работнику;

- Получатель — работник, кому перечислен аванс;

- Сумма — сумма аванса;

- Статья расходов — Выплата заработной платы.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

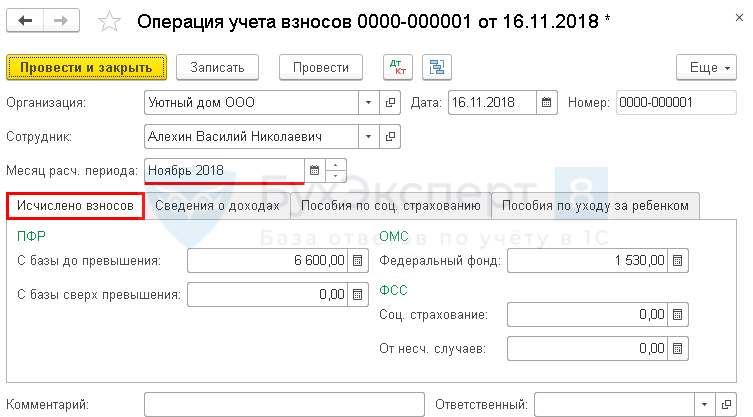

Отражение в регистрах страховых взносов вознаграждения по договору ГПХ

Для отражения вознаграждения в расчете по страховым взносам заполните документ Учет страховых взносов в разделе Зарплата и кадры — Операции учета взносов — кнопка Создать.

Укажите:

Месяц расч. периода — месяц начисления вознаграждения и страховых взносов.

Вкладка Исчислено взносов:

- Раздел ПФР

С базы до превышения — сумма начисленных взносов на ОПС;

:

- Раздел ОМС

Федеральный фонд — сумма начисленных взносов на обязательное медстрахование.

:

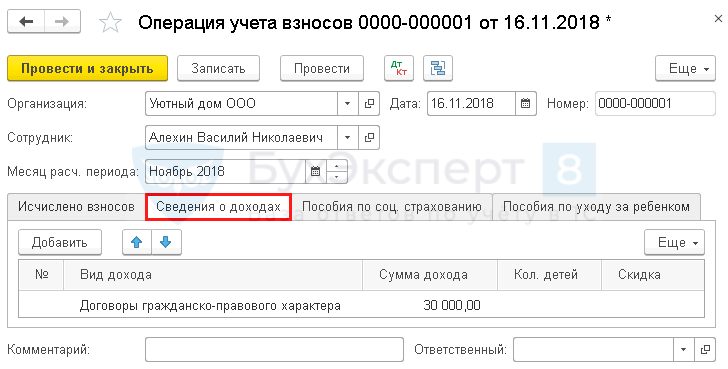

Вкладка Сведения о доходах:

- Вид дохода — Договоры гражданско-правового характера;

- Сумма дохода — сумма вознаграждения по договору.

Движения по регистрам

Исчисленные страховые взносы

Документ формирует движения по регистру накопления Исчисленные страховые взносы:

регистрационную запись об исчисленных страховых взносах на ОПС и в ФФОМС.

Страховые взносы по физическим лицам

Документ формирует движения по регистру накопления Страховые взносы по физическим лицам:

регистрационную запись об исчисленных страховых взносах на ОПС и в ФФОМС по работнику для формирования индивидуальных сведений.

Учет доходов для исчисления страховых взносов

Документ формирует движения по регистру накопления Учет доходов для исчисления страховых взносов:

регистрационную запись о доходе, облагаемом страховыми взносами, его виде и периоде получения.

Расчет по страховым взносам

Сумма 30 000, начисленное вознаграждение по договору ГПХ отражается в составе общих выплат в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, исчисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

- стр. 030 «Сумма выплат и иных вознаграждений, начисленных в пользу физических лиц»;

- стр. 050 «База для исчисления страховых взносов».

Сумма 8 130, исчисленных страховых взносов отражается в общей сумме страховых взносов в:

Подразделе 1.1 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное пенсионное страхование»:

- стр. 060 «Исчислено страховых взносов»;

- стр. 061 «в том числе с базы, не превышающей предельную величину базы для исчисления страховых взносов на ОПС».

Подразделе 1.2 Приложения 1 к Разделу 1 «Расчет суммы взносов на обязательное медицинское страхование»:

стр. 060 «Исчислено страховых взносов».

Разделе 3 «Персонифицированные сведения о застрахованных лицах»:

- Подразделе 3.2.1 «Сведения о сумме выплат и иных вознаграждений, начисленных в пользу физического лица»:

- стр. 210 «Сумма выплат и иных вознаграждений» — 30 000;

- стр. 220 «База для исчисления страховых взносов на ОПС в пределах предельной величины всего» — 30 000;

- стр. 230 «в том числе по гражданско-правовым договорам» — 30 000;

- стр. 240 «Сумма исчисленных страховых взносов с базы исчисления страховых взносов, не превышающей предельную величину» — 6 000.

Кто признается налоговым агентом по НДС

Согласно Налогового кодекса (161 НК РФ), существует определенный перечень ситуаций, при которых даже лица, не обязанные оплачивать НДС и отчитываться по нему, должны уплатить налог за своих партнеров. К ним относят следующие ситуации:

- в случае получения поставок от иностранных лиц, которые не получили статус налогового резидента в РФ;

- в случае получения в аренду федеральных и муниципальных объектов;

- при реализации бесхозного имущества, конфиската, собственности, которая по суду должна быть реализована;

- в случае продажи судна, которое не поставлено на учет в Российском международном реестре;

- в случае продажи сырых металлолома, шкур и макулатуры (за исключением субъектов на спецрежиме).

Ответственность

Во время проведения оплаты налогов за других налогоплательщиков налоговые агенты также имеют право осуществлять и такие виды операций, как:

- Ведение учета, связанное с получением дохода, начислением налогов и перечислением материальных средств плательщиками.

- Предоставление в налоговую документации с расчетами проведенных начислений и удерживанием денежных средств. В качестве документации агентом предоставляется декларация по НДС. К ней при необходимости прикрепляется и уведомление с информацией о невозможности по определенным причинам провести вычет суммы.

- Хранение всей документации, содержащей информацию о начислении и своевременной уплате налогов. Минимальный срок хранения составляет 4 года.

Несмотря на данный список, функции и возможности налогового агента могут быть существенно увеличены в зависимости от вида налога.

Если по каким–либо причинам налоговому агенту не удается справиться со своими обязанностями, он несет за это ответственность. Обычно встречаются ситуации, когда причиной неисполнения обязанностей является неудержание либо частичное перечисление налога. В такой ситуации налоговый орган имеет право выписать налоговому агенту штраф, сумма которого будет составлять 20% от стоимости недоимки.

Как облагается материальная выгода

В данном разделе пойдет речь о материальной выгоде, которую работник может получить, если воспользуется возможностью получения займа (зачастую у своего же работодателя), ставка по которому ниже общераспространенной ставки по кредитам либо отсутствует вовсе.

Экономия на процентах — пороговые значения процентов и ставки

При получении займов под низкие проценты физическое лицо получает экономию на этих самых процентах и с нее должно уплатить НДФЛ. В рассматриваемой ситуации большое значение имеет вид валюты, в которой оформлен заем:

- Если он оформлен в российской валюте, то пороговая ставка будет составлять 2/3 ставки рефинансирования, которая действовала на момент получения дохода. Следует отметить, что данная ставка приравнена к ключевой ставке, и в настоящее время ее размер составляет 9% (с 19.06.2017). Указанный размер постоянно корректируется Центробанком, в связи с чем в случае получения материальной выгоды необходимо обратиться к информационным ресурсам для того, чтобы узнать, какая ставка действовала на дату получения данной выгоды.

- Если заем будет предоставлен в иной валюте, то пороговая планка — 9%.

Ставка НДФЛ по материальной выгоде составляет 35%.

Пример отражения в учете НДФЛ, начисленного с экономии на процентах

Рассмотрим проводки начисления НДФЛ на примере.

- пороговую ставку: 2/3 × 9,75% (действующая ставка рефинансирования на рассматриваемый период) = 6,5%.

- процент матвыгоды: 6,5% – 4% = 2,5 %,

Соответственно НДФЛ составит: 616,4 руб. × 0,35 = 215,75 руб.

СЛЕДУЕТ ОТМЕТИТЬ: если бы Рябинин А. Е. не был резидентом, то ставка НДФЛ составила бы 30%.

Удержание НДФЛ оформляется проводкой Дт 70 (73) Кт 68/НДФЛ, а перечисление в бюджет — проводкой Дт 68 Кт 51.

Учет НДФЛ

Определение 1

Налог на доходы физических лиц представляет собой федеральный налог, которым облагаются доходы физических лиц, полученные как на территории Российской Федерации, так и за ее пределами.

Законодательное регулирование НДФЛ осуществляется на основании Налогового кодекса РФ (глава $23$.)

Плательщиками подоходного налога являются физические лица, которые могут быть:

- резидентами;

- нерезидентами

Объектом НДФЛ является сам доход, полученный физическим лицом. Если доход получен в иностранной валюте, то его стоимость рассчитывается по курсу ЦБ на дату получения дохода.

Начисленная сумма НДФЛ перечисляется в налоговые органы или самим налогоплательщиком, или налоговым агентом.

Налоговыми агентами являются работодатели, которые начисляют доход своим работникам.

Особенности начисления и уплаты НДФЛ

Налоговый период НДФЛ составляет календарный год, за который физическое лицо обязано подать декларацию в налоговый орган по месту регистрации.

Налог перечисляется работодателем не позднее дня, следующего за выплатой дохода работнику. По истечении отчетного года, работодатели до $1$ апреля следующего года подают отчет в налоговый орган по месту регистрации по форме $2$-НДФЛ на каждого работника.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

С $2016$ года, для работодателей – агентов плательщиков НДФЛ, установлен период – квартал. Введена и новая форма расчета $6$-НДФЛ. В данной форме отражается информация о доходах работников, начисленных и удержанных суммах НДФЛ за отчетный период. Подавать такой расчет необходимо не позже последнего числа месяца, который следует за прошедшим кварталом.

Замечание 1

Определяя налоговую базу налогоплательщика, учитываются все доходы, которые он получил как в денежной, так и в натуральной форме, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды.

Для налогообложения по основной ставке – $13\%$ существует перечень видов доходов (Рис.1):

Рисунок 1. Виды доходов, облагаемых НДФЛ

Ставка НДФЛ в России составляет $13\%$ от дохода. Но применительно к некоторым видам доходов – ставка иная.

Система налоговых вычетов

В системе налогообложения НДФЛ, предусмотрена система налоговых вычетов.

Определение 2

Налоговый вычет представляет собой возможность вернуть часть средств, уплаченных в счет НДФЛ. Налоговый вычет может предоставляться только при условии, что физическое лицо имеет доходы, которые подлежать обложению НДФЛ по ставке $13\%$.

Налоговые вычеты могут быть 4 видов:

- Стандартные налоговые вычеты:

- Имущественные налоговые вычеты

- Социальные налоговые вычеты

- Профессиональные налоговые вычеты

Определение 3

Существует предел вычета – это сумма, после которой налоговый вычет перестает действовать.

- Имущественный налоговый вычет имеет предел до $2000000$ рублей (налоговые вычеты при покупке квартиры, дачи, дома.) + вычет с ипотечных процентов до $3$ млн. руб., если физическое лицо воспользовалось ипотекой.

- Социальный налоговый вычет имеет предел до $120000$ рублей за свое образование, но не более $50 000$ руб., за образование каждого из детей, братьев, сестер.

- Социальный налоговый вычет на лечение имеет предел до $120000$ руб.

- Социальный налоговый вычет на всю сумму затрат при дорогостоящем лечении.

Все виды вычетов, физическое лицо – налогоплательщик обязан подтвердить определенными документами.

Особенности бухгалтерского учета НДФЛ на предприятии

Для начисления НДФЯЛ, в бухгалтерском учете применяют счет 68 «Расчеты по налогам и сборам», открыв к нему соответствующий субсчет «Расчеты по НДФЛ» – например, $68.2$.

По кредиту счета отражаются начисления данного налога, а по дебету – его перечисление в бюджет.

https://www.youtube.com/watch?v=P3MeZFwmwP4

Для расчета НДФЛ работника предприятия, суммируют все полученные таким работником доходы. При наличии основания для применения налоговых вычетов – рассчитывается разница между налогооблагаемым доходом и суммой налоговых вычетов. Расчет НДФЛ осуществляется путем произведения полученной разницы на ставку НДФЛ.

Пример 1

Доход составил $20000$ руб. Налоговый вычет составил $1400$ руб.НДФЛ = ($20000-1400) \cdot 13\%= 2418$ руб.В бухгалтерском учете будут сформированы следующие проводки (Табл.1)

Рисунок 2. Проводки по учету НДФЛ

Отражение НДФЛ в бухучете: примеры

Чтобы понять принципы отражения подоходного налога, рассмотрим ситуации из практики.

- Дт 84 – Кт 75 на сумму 50 тыс. руб. – начисление дивидендов;

- Дт 75 – Кт 68.01 на сумму 4,5 тыс. руб. (13% от 50 тыс.) – удержание подоходного налога;

- Дт 75 – Кт 51 – на сумму 55,5 тыс. (50 – 4,5) – перечисление Иванову дивидендов на банковскую карточку;

- Кт 68.01 – Дт 51 – уплата налога в государственную казну.

Рассчитаем размер НДФЛ с дохода по ставке 13%:

Бухгалтер сделает проводку по начислению зарплаты Дт 44 – Кт 70 на сумму 40 тыс. руб. Затем удержит НДФЛ (Дт 70 – Кт 68.01) в сумме 5200. Для отражения перечисления налога в бюджет будет использована запись Кт 51 – Дт 68.01.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Счет 68.01 — ндфл при исполнении обязанностей налогового агента

Начислен налог к уплате с доходов гражданско-правового характера. 66 68 Удержан налог с доходов в виде процентов к выплате с краткосрочного кредита, займа у физического лица. 67 68 Удержан налог с доходов в виде процентов к выплате с долгосрочного кредита, займа у физического лица. 68 51 Суммарный НДФЛ, подлежащий уплате, перечислен в бюджет Пример начисления НДФЛ с дивидендов Иванову И.А., который является учредителем, начислены дивиденды в размере 50 000 руб. Как считается НДФЛ с дивидендов Иванова в данном примере, и какие выполняются проводки? Дивиденды учредителей облагаются налоговой ставкой 9%. С 2015 году ставка на дивиденды увеличивается до 13%, о налогообложении дивидендов читайте по этой ссылке. НДФЛ = 50 000 * 9% / 100% = 4500 руб.

Отражение НДФЛ в налоговом учете

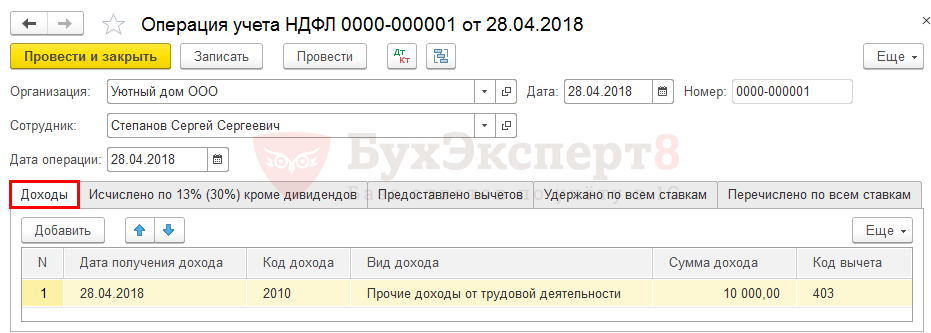

Вознаграждение по договору ГПХ, исчисленного и удержанного НДФЛ в налоговом учете отражается документом Операция учета НДФЛ в разделе Зарплата и кадры – НДФЛ – Все документы по НДФЛ – Создать – Операция учета НДФЛ.

Рассмотрим заполнение документа.

Вкладка Доходы

На вкладке Доходы по кнопке Добавить укажите значения:

- Дата получения дохода — дата выплаты по договору ГПХ.

- Код дохода — 2010 «Выплаты по договорам гражданско-правового характера (за исключением авторских вознаграждений)».

- Вид дохода — Прочие доходы от трудовой деятельности.

- Сумма дохода — сумма вознаграждения по договору ГПХ.

Вкладка Исчислено по 13% (30%) кроме дивидендов

На вкладке Исчислено по 13% (30%) кроме дивидендов по кнопке Добавить укажите значения:

- Дата получения дохода — дата выплаты по договору ГПХ.

- Вид дохода — Прочие доходы от трудовой деятельности.

- Сумма — сумма исчисленного НДФЛ.

Вкладка Удержано по всем ставкам

На вкладке Удержано по всем ставкам по кнопкеДобавить укажите значения:

- Дата получения дохода — дата выплаты по ГПХ.

- Ставка налогообложения — 13% (для нерезидента 30%).

- Ставка — 13%.

- Сумма дохода — сумма удержанного НДФЛ.

- Срок перечисления — Не позднее следующего за выплатой дохода дня (для прочих доходов).

- Код дохода — 2010.

- Вид дохода — Прочие доходы от трудовой деятельности.

- Сумма выплаченного дохода — сумма по договору ГПХ.

Вкладка Перечислено по всем ставкам

На вкладке Перечислено по всем ставкам по кнопке Добавить укажите значения:

- Месяц налогового периода — месяц за который перечисляется НДФЛ.

- Ставка — 13%.

- Сумма — сумма перечисленного НДФЛ.

- Реквизиты платежного документа — дата и номер платежного документа на перечисление НДФЛ в бюджет.

Контроль

Для проверки правильности отражения исчисленного, удержанного и перечисленного НДФЛ формируется отчет Регистр налогового учета по НДФЛ в разделе Зарплата и кадры – Зарплата – Отчеты по зарплате – Регистр налогового учета по НДФЛ. PDF