Характеристика счета

План счетов бухучета устанавливает, что счет 68 предназначен для обобщения информации об осуществлении расчетов с бюджетом по различным налоговым платежам. Этот же нормативный акт определяет куда, в актив или пассив, включается данный счет. Он считается активно-пассивным.

Счет может иметь одновременно два сальдо как по дебету счета, так и по кредиту:

- Дебетовый остаток по счету 68 отражает наличие переплаты по налогам на начало отчетного периода. Кредитовый остаток по данному счету определяет задолженность компании по налогам перед бюджетом. Исходя из того, какой остаток, дебетовый или кредитовый, действует следующий алгоритм определения остатка на конец периода.

- Если начальное сальдо дебетовое, к нему следует прибавить дебетовый оборот по дебету и вычесть из него кредитовые суммы по счету. Если результат получится положительным, он отражается как дебетовое сальдо по счету 68 на конец месяца.

- Если первоначально сальдо на начало периода располагалось по кредиту счету, то к нему следует прибавить оборот по кредиту счета 68 и вычесть дебетовый оборот. Если результат будет больше нуля, то сальдо является кредитовым и располагается в кредите счета. В противном случае остаток будет отражаться по дебету счета.

Счет 68 в бухгалтерском учете: проводки, субсчета, примеры для чайников

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

Начислена сумма налога на прибыль

Сумма налога перечислена в бюджет

2017 Все права защищены. При использовании данного сайта, вы подтверждаете свое согласие на использование файлов cookie в соответствии с настоящим уведомлением в отношении данного типа файлов. Если вы не согласны с тем, чтобы мы использовали данный тип файлов, то вы должны соответствующим образом установить настройки вашего браузера или не использовать сайт

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Затраты на питьевую воду для офиса можно учесть в базе по налогу на прибыль

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

В целях налога на прибыль дата предъявления «первички» — это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Как назначение земельного участка влияет на проводки

Чтобы правильно отразить проводки по земельному налогу в бухгалтерском учете, необходимо четко понимать назначение и использование земельного участка. Ведь на основании п. 6 ст. 8 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете» в бухгалтерском учете организации должен быть обеспечен раздельный учет капвложений и текущих затрат на производство продукции.

От того, в каких целях используется земельный участок, зависит применение того или иного ПБУ. Обратимся к Плану счетов бухгалтерского учета. Положению по бухучету 10/99 «Расходы организации». а также Положению по бухучету 6/01 «Учет ОС» для того, чтобы с практической стороны разобраться с вопросом отражения в проводках земельного налога.

Для расчетов по налогам Планом счетов предусмотрен специальный счет «Расчеты по налогам и сборам» (68). Он применяется, в том числе, для отражения и учета земельного налога. Следует создать отдельный субсчет к 68 счету именно для проводок по начислению земельного налога.

Земельные участки учитываются в качестве основных средств, поэтому земельный налог является расходом, который организация несет в связи с процессом эксплуатации и использования ОС.

Учет земельного налога может быть отражен или в качестве издержек по основным видам деятельности (п. п. 5. 7 Положения по бухучету 10/99 ), или в качестве прочих издержек (п. 11 того же ПБУ 10/99 ).

При этом необходимо учитывать, что отразить земельный налог в составе издержек можно, если земельный участок является объектом основных средств и на нем не ведется капитальное строительство.

В случае если участок используется под капитальное строительство, то начисление земельного налога должно происходить иначе. В этом случае необходимо руководствоваться правилами Положения по бухучету 6/01 и учитывать затраты в составе капитальных затрат по строительству (п. 8. п. 14 указанного ПБУ ).

По каждому земельному участку сумму земельного налога, подлежащую уплате в бюджет, целесообразно исчислять отдельно.

Выбор конкретного корреспондирующего счета будет зависеть от того, где именно применяется земельный участок: во вспомогательном или основном производстве. Если земельный участок используется в основном производстве, то земельный налог относится к обычным расходам и его начисление отражается в корреспонденции со счетами для учета обычных расходов 20 или счетами 23, 25, 26, 44 в зависимости от места использования земельного участка.

Как начисляется земельный налог и какое ПБУ при этом применять

Для того чтобы определить ПБУ, к которому стоит обращаться для бухгалтерского учета земельного налога, нужно понять, к какой бухгалтерской категории его стоит относить.

В соответствии с п. 1 ст. 65 Земельного кодекса РФ налог на земельный участок является формой оплаты за его использование. Участки земли в бухучете учитываются в составе основных средств, таким образом, плата за пользование землей (объектом ОС) является ничем иным, как расходом, который связан с процессом эксплуатации и использования объекта ОС.

Учет расходов по организации ведется в бухучете в соответствии с нормами ПБУ 10/99 (утв. приказом Минфина России от 06.05.1999 № 33н). Земельный налог может быть отражен в составе:

- издержек по основным видам деятельности (пп. 5, п. 7 ПБУ 10/99);

- прочих издержек (п. 11 ПБУ 10/99).

ВАЖНО! Учитывать в составе издержек земельный налог можно, если на данном земельном участке не производится капитальное строительство, он введен в эксплуатацию и является объектом ОС. В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству

Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14)

В том случае, если на участке осуществляется капитальное строительство, то плата за землю в виде земельного налога должна учитываться в бухучете в составе капитальных затрат по строительству. Эта норма отражена в ПБУ 6/01 (п. 8 и п. 14).

Рассмотрим все возможные проводки по начислению земельного налога более детально.

Поскольку счет 68 является пассивным, то все начисления по земельному налогу будут производиться по кредиту этого счета.

Теперь разберемся со счетами, которые могут дебетоваться в корреспонденции с указанным 68-м счетом.

- Земельный налог относится к издержкам по основной деятельности.

Когда участок земли используется в процессе осуществления определенного вида деятельности организацией, то затраты в виде платежей за землю (налога) должны отражаться на следующих счетах бухучета:

- счет 20, если расходы относятся к основному производству;

- счет 23, если расходы касаются вспомогательного производства;

- счет 25, если затраты общепроизводственные;

- счет 26, если затраты общехозяйственные;

- счет 29, если затраты касаются обслуживающих хозяйств и производств;

- счет 44, если это издержки при реализации.

Если резюмировать все вышесказанное, то проводки по начислению земельного налога при отнесении издержек по оплате за землю (налогу) на расходы по виду деятельности будут такие:

20, 23, 25, 26, 29, 44

68 (субсчет земельного налога)

- Земельный налог относится к прочим издержкам.

Если участок земли сдается организацией в аренду, то плата за землю должна отражаться в составе прочих издержек.

ВАЖНО! Это правило действует в том случае, если сдача в аренду земли не является основополагающим направлением деятельности, а таким способом просто эффективно используются невостребованные организацией активы. Прочие расходы отражаются в бухучете на счете 91.2

Проводка будет такой:

Прочие расходы отражаются в бухучете на счете 91.2. Проводка будет такой:

68 (субсчет земельного налога)

- Начисление земельного налога в составе капитальных издержек по строительству.

08 (субсчет строительство ОС)

68 (субсчет земельного налога)

Мы рассмотрели начисление земельного налога в соответствии с различным характером использования участка. Теперь рассмотрим проводку при уплате этого налога. Она будет следующей:

68 (субсчет земельного налога)

Образец платежного поручения на уплату земельного налога (образец) ищите здесь.

В том случае, если вы хотите произвести погашение обязательств по земельному налогу перед бюджетом за счет существующей у вашей организации переплаты по другому налогу (налогам), проводка будет следующая:

68 (субсчет земельного налога)

68 (субсчет налога, за счет которого производится перезачет)

ВАЖНО! Поскольку земельный налог относится к местным платежам, то перезачет по нему можно осуществлять также только за счет переплат по другим платежам в местный бюджет

Сколько и когда?

Для расчета земельного налога необходимы данные о кадастровой стоимости участка. Она определяется либо на начало года, либо на момент регистрации объекта. Если участок расположен на территории нескольких субъектов, то кадастровая стоимость определяется по каждому в установленных границах.

Налоговый период — год. Если в течение этого срока произошло изменение стоимости участка, налогоплательщик все равно будет рассчитывать налоговую базу по оценке на 1 января. Это требование не касается корректировки стоимости в случае ошибки органа, осуществляющего кадастровую оценку и учет.

При долевой собственности размер земельного налога устанавливается пропорционально доле владения. Налогоплательщик сам рассчитывает налог, пользуясь сведениями из кадастрового реестра.

Налоговые ставки для земельного налога определяют местные органы власти. Но законодательством регламентированы предельные размеры:

- 0,3% — для с/х земель, садоводств, разведения животных, строительства жилых зданий.

- 1,5 – для всех остальных категорий земель.

В определенных ситуациях для расчета налога необходимо использовать коэффициенты.

Как назначение земельного участка влияет на проводки

Земельные участки учитываются в качестве основных средств, поэтому земельный налог является расходом, который организация несет в связи с процессом эксплуатации и использования ОС.

Учет земельного налога может быть отражен или в качестве издержек по основным видам деятельности (п. п. 5, 7 Положения по бухучету 10/99 ), или в качестве прочих издержек (п. 11 того же ПБУ 10/99 ).

При этом необходимо учитывать, что отразить земельный налог в составе издержек можно, если земельный участок является объектом основных средств и на нем не ведется капитальное строительство.

В случае если участок используется под капитальное строительство, то начисление земельного налога должно происходить иначе. В этом случае необходимо руководствоваться правилами Положения по бухучету 6/01 и учитывать затраты в составе капитальных затрат по строительству (п. 8, п. 14 указанного ПБУ).

По каждому земельному участку сумму земельного налога, подлежащую уплате в бюджет, целесообразно исчислять отдельно.

Выбор конкретного корреспондирующего счета будет зависеть от того, где именно применяется земельный участок: во вспомогательном или основном производстве. Если земельный участок используется в основном производстве, то земельный налог относится к обычным расходам и его начисление отражается в корреспонденции со счетами для учета обычных расходов 20 или счетами 23, 25, 26, 44 в зависимости от места использования земельного участка.

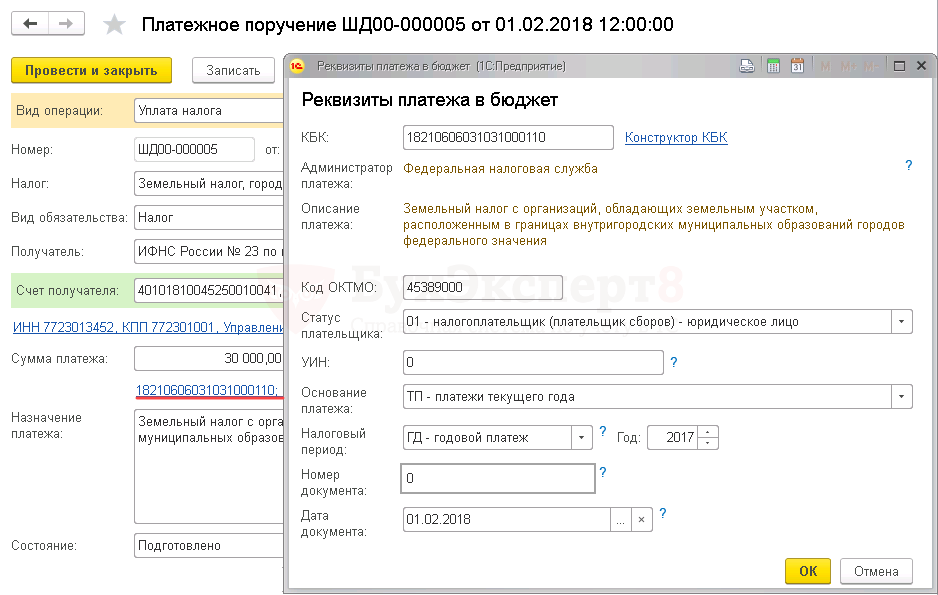

Платежное поручение на уплату земельного налога

Общие реквизиты

Платежное поручение на уплату земельного налога в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

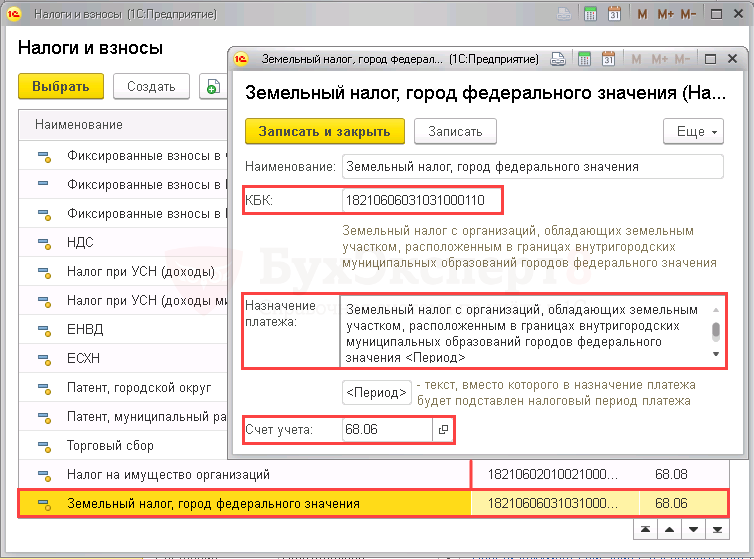

Налог – Земельный налог, город федерального значения, выбирается из справочника Налоги и взносы.

Земельный налог, город федерального значения предопределен в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя – ИФНС

Так как получателем земельного налога является налоговая инспекция, куда подавалась декларация по земельному налогу, именно ее реквизиты необходимо отразить в документе Платежное поручение.

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК– 18210606031031000110 «Земельный налог с организаций, обладающих земельным участком, расположенным в границах внутригородских муниципальных образований городов федерального значения». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН— , т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года;

- Налоговый период – ГД-годовой платеж, так как земельный налог уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – , т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа– 01.02.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Характеристика земельного налога

Земельный налог представляет собой региональный налог, который начисляют и оплачивают юридические лица – организации всех форм собственности, индивидуальные предприниматели и физические лица, которые владеют земельными участками, являющимися объектами налогообложения на основании:

- права собственности;

- права постоянного (бессрочного) пользования;

- права пожизненного наследуемого владения.

Объектом налогообложения являются земельные участки, которые расположены в пределах муниципального образования, на территории которого введен земельный налог.

Не являются объектами налогообложения следующие виды земельных участков (Рис.1)

Рисунок 1. Объекты, не подлежащие налогообложению земельным налогом

Не являются налогоплательщиками земельного налога юридические лица – организации всех форм собственности, индивидуальные предприниматели и физические лица, которые используют земельные участки на основании безвозмездного срочного пользования или полученных по договору аренды. В случае использования арендуемого земельного участка земельный налог начисляют и уплачивают владельцы такого участка, а арендаторы уплачивают арендную плату.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Счет 68 «Расчеты по налогам и сборам»

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.