Ответы на вопросы

Предлагаем ответы на блиц-вопросы, чтобы усвоить алгоритм изменения ставки.

Совершенно верно, по заданному алгоритму программы ставка обновляется автоматически.

Если ставка налога поменялась, то она обновляется в двух регистрах сразу:

- Регистрация транспортных средств;

- Ставки транспортного налога.

Не обязательно. Вы можете вручную задать ставку, если по каким-то причинам ее там нет.

Нет. Мы проверили эту ситуацию: если на момент обновления ставок транспортного налога она уже указана вручную в справочнике Ставки транспортного налога – ставка не меняется.

При этом она не анализируется программой {amp}amp;#171;на правильность{amp}amp;#187; и не исправляется, даже если введена неправильно.

Главная — Статьи

Платежное поручение на уплату транспортного налога

Общие реквизиты

Платежное поручение на уплату транспортного налога в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения – кнопка Создать.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

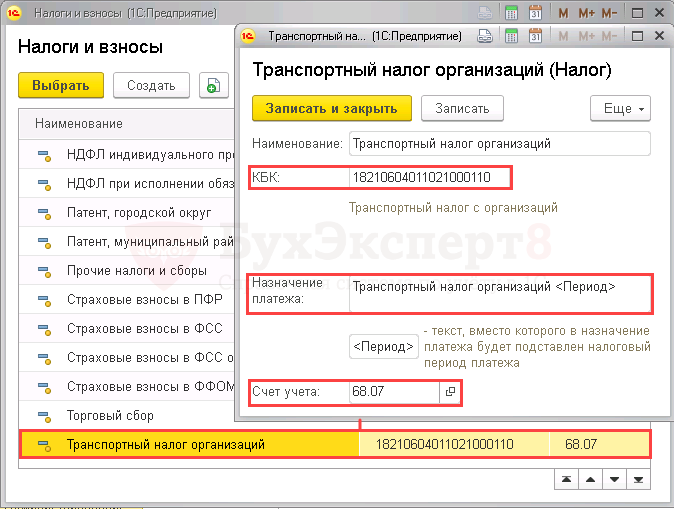

Налог – Транспортный налог организаций, выбирается из справочника Налоги и взносы;

Транспортный налог организаций – элемент, предопределенный в справочнике Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- счет учета налога.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя — ИФНС

Так как получателем транспортного налога является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

Реквизиты платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК – 18210604011021000110 «Транспортный налог с организаций». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 01-налогоплательщик (плательщик сборов)-юридическое лицо;

- УИН — , т.к. УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – ГД-годовой платеж, так как транспортный налог уплачивается за налоговый период – год;

- Год – 2017, т.е. год, за который уплачивается налог;

- Номер документа – , т.к. документом, на основании которого производится платеж является декларация, а у нее отсутствует реквизит Номер;

- Дата документа – 01.02.2018, т.е. дата подписания декларации.

Узнать подробнее о реквизитах платежей в бюджет в статье Реквизиты платежного поручения.

Назначение платежа – заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать.

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF

Хранение ставок транспортного налога

Теория о налоге

Так как это местный налог, то сроки для оплаты, процентные ставки и возможные льготы регламентируются принятыми нормативными актами субъектов федерации.

Как и все остальные налоги транспортный можно разделить на несколько частей:

- Субъекты. Лица, с которых может удерживаться транспортный налог. Ими могут быть юридические лица, ИП и физические лица. Оплачивается сбор строго владельцем ТС, а не эксплуатирующим лицом. Поэтому бывает, что пользователь и владелец – это два разных предприятия, юридических лица.

- Объекты. Это транспортные средства, находящиеся в полной собственности организации, с которых и удерживается налог. К группе объектов относят: яхты, автобусы, автомобили, мотоциклы, мотороллеры и др. ТС, перечисленные в ст. № 358 п. 1 НК.

Во втором пункте этой же статьи можно найти и те объекты, которые не подлежать налогообложению, например:

- Автомобили с мощностью не больше 100 л. с., предназначенные для передвижения инвалидов и специально оборудованные.

- Весельные лодки.

- Транспортные средства, стоящие на военной службе.

- Речные и морские суда для ведения промысла.

- Водные ТС, используемые для перевозки людей даже тогда, когда это основной вид дохода для ИП.

- Все остальные ТС, указанные в ст. № 358.

Налоговая база напрямую зависит от вида транспортного средства и представляет собой количественный показатель мощности: лошадиные силы, валовая вместимость, тяга реактивного двигателя, число непосредственных ТС. У каждой группы средства передвижения есть свои особенности в исчисления мощности, например: для автомобилей это будут лошадиные силы, а для самолета – тяга реактивного двигателя (кг).

Размер налоговой ставки указан в ст. № 361 налогового кодекса, но так как это местный сбор, то органы самоуправления могут регулировать самостоятельно эту величину. Основным правилом для изменения ставки есть то, что она не должна увеличиться или уменьшится больше, чем в 10 раз.

Все положения, касающиеся установления регламента, прописаны в статье № 28 НК. Из них следует, что субъекты федерации могут самостоятельно назначать сроки и размеры перечисления налога, формировать критерии для получения льгот для частичного или полного освобождения от сбора.

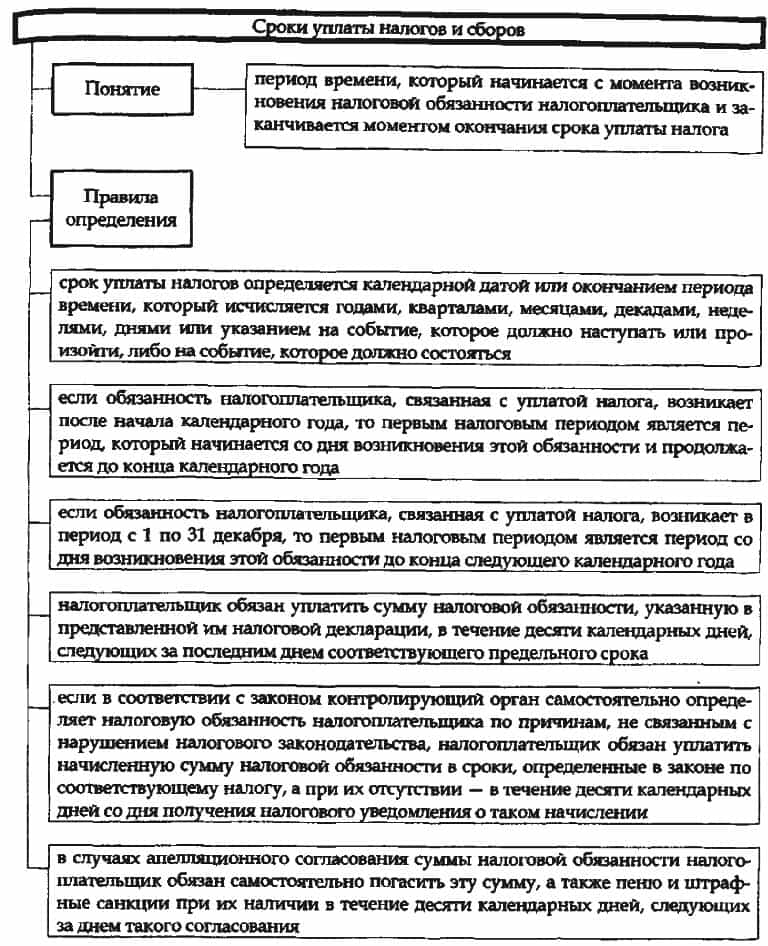

Налоговым периодом для предприятий является календарный год, но каждый квартал юридическое лицо обязано предоставить отчет в местную налоговую службу.

Чаще всего, уведомление о необходимости совершить платеж приходит по почте. Предприятия проводят расчеты лично, учитывая индивидуальную налоговую базу и процентную ставку для каждого вида транспорта.

Налоговая база всегда прописана в техническом паспорте, а налоговая ставка – в федеральных законах по месту юридической регистрации.

Авансовые начисления бухгалтер или руководитель предприятия обязан проводить ежеквартально.

Перечисление взносов вместе с документацией должно происходить в том регионе, где ТС было поставлено на учет.

Порядки и сроки также определяются внутри этой местности объектами федерации. Все предприниматели и предприятия по окончанию году должны сдавать транспортную декларацию.

Физические лица обязаны перечислить налог до 1 ноября следующего года.

Расчет и отражение сбора должно фиксироваться на каждое средство передвижения индивидуально.

От того, какой части предприятия принадлежит ТС, будет зависеть, на какой счет будет начислен налог, а потом списан с него.

Проводки по начислению транспортного налога при обычной деятельности

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 20, 23, 25, 26, 44 | 68 | Начисление транспортного налога или авансового платежа по нему | Налоговая база*Налоговая ставку | Бухгалтерская справка-расчет, транспортная декларация |

| 68 | 51 | Перечисление транспортного налога или аванса по нему | Налоговая база*налоговую ставку | Банковская выписка, платежное поручение |

Счет 68 в бухгалтерском учете

Своевременно и в полном объеме уплачивать налоговые платежи в бюджет — обязанность всех экономических субъектов. О том, как правильно отражать начисление и расчеты по таким обязательствам в бухучете, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. Так, НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

Согласно Приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Отметим, что помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги подразделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму средств. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Данные НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, а также суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Данный бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 может быть не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

Операции следует отражать в разрезе видов налоговых обязательств. Для организации данной детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств может быть разным. Следовательно, формируется развернутое сальдо по действующим субсчетам. Например, задолженность по одному налогу, что отражается по кредиту 68 счета, а переплата по другому относится в дебет. В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

Операция | Дебет | Кредит |

НДС | ||

Начислен НДС | 90 — от основного вида деятельности 91 — от прочей деятельности 76 — по авансам от кредиторов 62 — по авансам от покупателей 19 — по продукции и товарам для собственных нужд | 68-02 |

НДС принят к вычету | 68-02 | 19 |

Налог на добавленную стоимость удержан налоговым агентом | 76 60 | 68-02 |

НДС восстановлен | 20 26 44 91 | 68-02 |

НДФЛ | ||

НДФЛ удержан из доходов персонала | 71 — из заработной платы 73 — из прочих доходов 75 — из дивидендов | 68-01 |

На прибыль организаций | ||

ННП начислен с доходов отчетного периода | 99 | 68-04/2 |

ННП удержан налоговым агентом | 76 60 | 68-04/2 |

На имущество организации | ||

Начисление | 91, 26, 44 | 68-08 |

На транспорт | ||

Начислены налоговые обязательства | 26, 44 | 68-07 |

На землю | ||

Отражено начисление | 26, 44 | 68-06 |

Государственные пошлины, сборы | ||

Начислены сборы и пошлины | 91, 26, 44, 08 | 68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк.счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определения НДС к уплате (счет 68) — у бухгалтеров возникает огромное количество вопросов. Подробно о том, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Что показывает кредит счета 68?

Сальдо по кредиту счета 68 показывает, что у налогоплательщика возникла задолженность по уплате налогов.

Кредитовое сальдо отражается в пассиве баланса в строке 1520 (п.

НДС).

К данному товару применима ставкаС 18%.

Учет возмещения НДС, предъявляемого поставщиком при покупке товара:

То есть, получив товар и документы от поставщика, организация разбивает стоимость, указанную в документах (14750 руб. НДС (2250 руб. Д19 К60, и стоимость товаров без НДС (12500 руб.Д41 К60. )

Еще раз хочется отметить, что выполнить последнюю проводку организация может только на основании счета-фактуры. Если счет-фактуру поставщик не предъявил, то и возместить этот НДС не будет возможности.

Учет начисления НДС при продаже товара:

Далее организация продает товары.

Так как продажа товаров относится к обычному виду деятельности предприятия, то для отражения операций по продаже используется сч. 90. Проводки по учету операций по продаже:

По итогам произведенной продажи можно выявить финансовый результат на сч.

Налоги-2017 для “чайников”. Краткий экскурс.

Много чего было написано и сказано на эту тему. Поэтому предлагаем Вам небольшое “Итоговое резюме по налогам 2017 года”, чтобы помочь охватить всю картину целиком.

У государства для вас есть две новости: хорошая и “как обычно”.

Хорошая новость заключается в том, что послабления в налогах есть.

Нефтяные магнаты, которые любят менять валюту, и сдавать металлолом будут на седьмом небе от счастья:

- теперь им не придется платить налог в размере 2% за валютные операции;

- ставки ренты на добычу нефти упали в два раза: с 45% до 29%;

- ликвидирован налог за сдачу металлолома.

Как видите — очень полезные и нужные послабления.

Новость “как обычно” — это суть всей нашей последующей статьи.

Не вдаваясь в душераздирающие подробности, кратко опишем ситуацию на примере актуальных процентных ставок:

- Акцизы:

- Акциз на бензин вырос на 42 €/1000 л;

- Акцизы на крепленые и игристые вина- на 12%;

- Акцизы на прочий алкоголь — на 20%;

- Акциз на табачные изделия — на 40%.

- Ставка ренты:

- за пользование радиочастотами выросла (в т.ч.

в 500 раз для частот 4G);

за пользование недрами (кроме добычи полезных ископаемых) — на 10%;

за специальное использование воды — на 10%;

за специальное использование лесных ресурсов — на 10%.

Пенсионные инновации коснуться всех, кто моложе 35 лет.

Теперь они будут отчислять 2% от зарплаты на индивидуальный пенсионный счет.

Законодательно (а не так как в 2015 году) отменен специальный режим налогообложения в сельском хозяйстве. На сельскохозяйственную деятельность будут выделяться дотации из бюджета, которые, впрочем, в большей степени, могут не дойти до простых сельхозпредприятий (как обычно).

Налог на имущество. На лишние метры квадратные недвижимости (более 60 м²) в Киеве граждане должны будут платить по 1% от минимальной зарплаты.

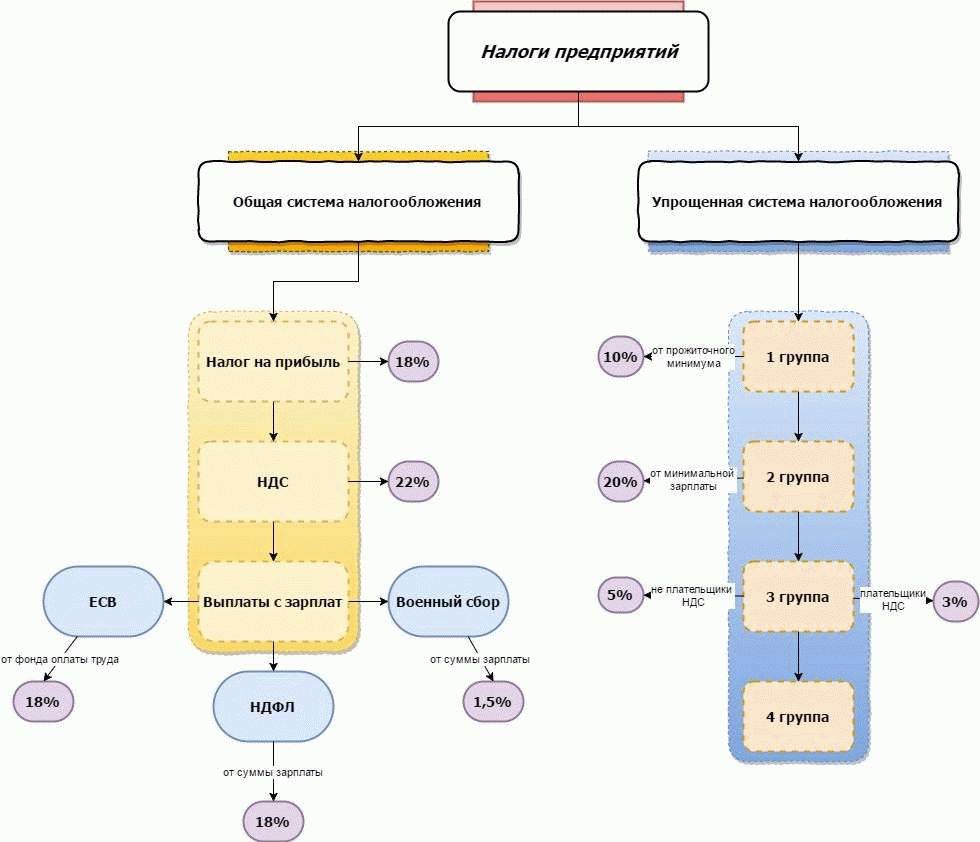

Чуть подробнее хотелось бы остановиться на налогообложении предприятий. Как известно, все предприятия могут налогооблагаться двумя способами: на общей системе и на упрощенной.

Вот краткая схема:

Упрощенная система налогообложения считается в наши дни более перспективной, хотя не все имеют право к ней прибегать.

Так, не могут облагаться единым налогом предприятия, в деятельности которых предполагается:

- организация, проведение азартных игр;

- обмен валюты;

- экспорт, импорт, продажа подакцизных товаров;

- добыча, производство, реализация драгоценных металлов;

- реализация полезных ископаемых;

- финансовое посредничество;

- деятельность по управлению предприятиями;

- предоставление услуг почты и связи;

- продажа предметов искусства и антиквариата;

- организация торгов (аукционов) изделиями искусства;

- организация, проведение гастрольных мероприятий.

Рассмотрим самые интересные изменения.

Что нового в налоге на прибыль?

Самое занимательное — это пресловутый ЕСВ, который теперь будут платить все без исключения и даже те, кто подает в налоговую пустые отчеты. ЕСВ начисляется на зарплату (которая теперь у нас составляет минимум 3200 грн.), а для “спящих” — на половину от 3200 грн. Вот так вот и выходит: прибыли нету, а налог есть.

Налог на доходы физических лиц (НДФЛ) приготовил нам также немного изменений:

- увеличена не облагаемая налогами стоимость обучения, которая уплачивается за физическое лицо, снят запрет на ее освобождение в течение 3 лет, а также ограничения налоговой скидки;

- увеличен до 80 евро не облагаемый налогами размер суточных при зарубежных командировках;

- увеличен срок использования не облагаемой налогами целевой помощи на лечение.

Налог на добавленную стоимость (НДС) принес предприятиям неоднозначное нововведение. Произошло внедрение процедуры остановки регистрации налоговых накладных Государственной фискальной службой. Выглядит она примерно так:

В Едином реестре налоговых накладных устанавливаются неизвестные пока никому критерии оценки степени рисков.В случае несоответствия документации вышеупомянутым критериям, регистрация накладных прерывается. Об этом предприятию уведомляется посредством квитанции. В ней указываются подробности остановки и любезно предлагается объяснить причины несоответствия накладной критериям. В течение 365 дней после этого плательщик может подать заявление «о прекращении процедуры остановки регистрации в НН. А дальше — как пойдет: либо регистрация возобновляется, либо — административные и судебные тяжбы.

Но ко всему этому есть маленький плюс: ошибки в реквизитах налоговых накладных не будут основанием для отказа в регистрации.

Экологический налог увеличил свои ставки на 12%.

Упрощенная система налогообложения

Писать о ней можно много, но нагляднее будет представить ее в виде таблицы:

Счет 68 Расчеты по налогам и сборам

> бухучет > Счет 68 Расчеты по налогам и сборам

Все операции по сборам и налогам, за исключением внебюджетных взносов в фонды, в учете компании показываются посредством счета 68 «Расчеты по налогам и сборам».

На счете этом происходит накопление сведений по всем произведенным организацией платежам в бюджет, включая и те, которые вносятся юридическим лицом в качестве налогового агента.

Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный. Если вы хотите узнать, как решить именно Вашу проблему – воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. Это быстро и бесплатно! |

Для чего нужен 68 счет?

На 68 счете учитываются:

Иными словами, на счете 68 находят свое отражение все налоги и сборы, предусмотренные налоговым законодательством РФ, то есть только Налоговым Кодексом РФ.

Чтобы понять, что такое «налог» и «сбор», следует обратиться к Налоговому Кодексу РФ, к ст.8, где указаны следующие определения.

Налогом признается платеж, который взимается с юридического или физического лица в обязательном порядке в целях финансирования государственной и (или) муниципальной деятельности.

Сбором признается тот платеж, который подлежит обязательному внесению организациями и гражданами с целью получения ими от государственных и иных уполномоченных органов юридически значимых действий, в частности, предоставление лицензий, судебное рассмотрение дела, и т.д. Либо с целью реализации предпринимательской деятельности, если уплата сбора является обязательным условием для ее ведения в пределах конкретной территории, где был введен этот сбор.

Также 68 счет в бухгалтерском учете используется для отражения и таможенной пошлины.

Аналитический учет по 68 счету ведется в разрезе видов сборов и налогов. Такая детализация необходима, чтобы контролировать своевременность, полноту и правильность начисления и перечисления бюджетных платежей. Более того, аналитический учет включает в себя еще и дополнительную классификацию платежей в бюджет относительно каждого вида налога и сбора:

- по штрафам;

- по пени;

- по доначисленным суммам налогов, исходя из результатов проверки;

- по самостоятельно доначисленным суммам налогов.

Такая дополнительная детализация помогает сделать учет налогов и сборов на 68 счете более прозрачным и понятным.

Что отражается по дебету и кредиту (проводки)

По кредиту 68 счета отражаются те суммы, которые необходимо внести в бюджет на основании деклараций, расчетов и иной отчетности, в частности:

- Д99 «Прибыли и убытки» К68 – начислен налог на прибыль;

- Д75 «Расчеты с учредителями» К68 – с дивидендов учредителей компании удержан налог;

- Д70 «Расчеты с персоналом по оплате труда» К68 – НДФЛ удержан с зарплаты и иных доходов, выплата которых производится на основании трудового договора;

- Д90 «Продажи» К68 – отражено начисление акциза или НДС;

- Д91 «Прочие доходы и расходы» К68 – начислен имущественный налог;

- Д98 «Доходы будущих периодов» К68 – отражено начисление налога, связанного с получением доходов будущих периодов, например, НДС с полученных арендных платежей авансом.

В дебете 68-го счета учитываются:

- суммы, фактически внесенные в бюджет с расчетного счета. Стоит отметить, что платить наличными МинФин РФ разрешил только госпошлину. А вот принадлежность денег, за счет которых производится внесение налога – заемные или собственные, — значения не имеет;

- суммы по НДС, взятые для вычета со счета 19 «Налог на добавленную стоимость» (в момент принятия актива, работы или иного объекта к учету на основании счета-фактуры).

В учете на все эти суммы делаются следующие проводки:

- Д68 К51 «Расчетные счета» — уплачен в бюджет сбор или налог;

- Д68 К19«Налог на добавленную стоимость» — принят к вычету НДС.

Типовые проводки по 68 счету в таблице.

По дебету:

По кредиту:

— это нужно знать о счете 68

Не нашли в статье ответ на Ваш вопрос? Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас: +7 (499) 653-60-72 доб.445 – Москва – ПОЗВОНИТЬ +7 (812) 426-14-07 доб.394 – Санкт-Петербург – ПОЗВОНИТЬ Задайте вопрос бесплатно здесь – если вы проживаете в другом регионе. |

Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 – при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 – при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 – при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 – при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 – при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 – при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 – при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 – при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 – при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 – при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

Счет 68 в бухгалтерском учете

Начисление налоговых обязательств по итогам экономической деятельности происходит с использованием счета 68. Каждому виду налога, которые должна перечислять организация, соответствует свой субсчет.

По способам начисления различают следующие виды налогов:

- Имущественные. Платятся за владение каким-либо объектом ― транспортом, землей, имуществом на балансе организации. Налоги рассчитываются исходя из стоимости облагаемой базы, не зависят от результатов деятельности фирмы.

- Косвенные налоги входят в стоимость товара или предоставленных услуг (НДС, акцизы, таможенные сборы). Конечным плательщиком считается непосредственный потребитель.

- Налоги по результатам экономической деятельности. Рассчитываются на основании полученной прибыли.

Кредит счета 68 показывает начисленные суммы, которые необходимо перечислить в бюджет. Данные должны совпадать с результатами налоговой отчетности ― декларациями, расчетами. Дебет 68 счета показывает операции по погашению задолженности или по уменьшению суммы налоговых обязательств.

Примеры проводок

В качестве проводки можно привести пример:

В конце 2017 года компания «Автовыкуп» реализовала запчасти для отечественных автомобилей на сумму 637 тысяч 200 рублей. В эту сумму включен НДС 18%, который составляет 97200 рублей. Компания реализовала оборудование на сумму 33 тысячи, выплатила заработную плату в размере 146 000, из которой был вычтен НДФЛ в размере 16796 рублей. За ноябрь 2017 года бухгалтер перевел в бюджет НДФЛ за работников в размере 14575 рублей. По итогам периода была выявлена прибыль 13600.

В итоге для формирования налогов были созданы следующие проводки:

- ДТ 99 КТ 68,4 — налог на полученную прибыль в размере 13600.

- 14575 ДТ68.1 КТ51 — размер НДФЛ, отправленного в бюджет.

- Сумма НДФЛ за декабрь 16796 рублей ДТ70 КТ 68.1

- Начисленный НДС от продаж 97200 по ДТ90,3 КТ68.2

Все налоговые начисления и их уплата отражаются бухгалтерами на счете 68. Для более удобной работы он разбивается на субсчета для формирования разных видов сборов. Такая система очень удобна для организаций, так как гарантирует прозрачность. Она позволяет четко видеть, где у компании есть задолженность перед бюджетом, а также в каком случае есть переплата.