Корреспондирует со счетами

Счет 68 может вступать в проводки со указанными счетами.

По дебету счета 68 в кредит счетов:

- Счет 19 — при проведении вычета по НДС по ранее приобретенным ТМЦ;

- Счет 50 — такой проводкой может отражаться выплата различных пособий работникам за счет бюджета;

- Счет 51 — при отражении уплаты налога в бюджет с расчетного счета;

- Счет 52 – при уплате налогов в бюджет с валютного счета. Учитывая тот факт, что такая корреспонденция прямо прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при уплате налогов в бюджет со спецсчетов в банках;

- Счет 66 — если погашение налоговых обязательств производится за счет краткосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

- Счет 67 — если погашение налоговых обязательств производится за счет долгосрочных кредитных средств, при этом они сами перечисляются в бюджет напрямую, без промежуточного зачисления на счет организации.

По кредиту счета он вступает в корреспонденцию с дебетом следующих счетов:

- Счет 08 — при отнесении на первоначальную стоимость капвложений перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 10 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 11 – при отнесении на первоначальную стоимость животных и молодняка перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 15 – при отнесении на первоначальную стоимость материалов перечисленных сборов, таможенных пошлин, невозмещаемых налогов при условии, что в Учетной политике заложен учет приобретения материалов через счет 15;

- Счет 20 – при отнесении на затраты по производству основной продукции перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 23 – при отнесении на затраты вспомогательного производства перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 26 – при отнесении на затраты общекорпоративного характера перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 29 – при отнесении на затраты вспомогательных производств и хозяйств перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 41 – при отнесении на первоначальную стоимость приобретенных для перепродажи товаров перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 44 – при отнесении на затраты, связанные с реализацией готовой продукции, перечисленных сборов, таможенных пошлин, невозмещаемых налогов;

- Счет 51 — при возврате из бюджета на расчетный счет сверх перечисленных сумм налогов и иных платежей;

- Счет 52 – при возврате из бюджета на валютный счет сверх перечисленных сумм налогов и иных платежей. Несмотря на то, что такая корреспонденция напрямую прописана в плане счетов, который установлен 94-Н, в жизни она скорее всего не встретится, поскольку платежи в бюджет должны выполняться в рублях.

- Счет 55 — при возврате на спецсчет излишне перечисленных сумм налогов и иных платежей;

- Счет 70 — при отражении удержания НДФЛ из зарплаты работников;

- Счет 75 — при отражении удержания НДФЛ из дивидендов, начисленных работникам организации;

- Счет 90 — при начислении налогов, связанных с продажей продукции (НДС, акцизы, пошлины и т. д.)

- Счет 91 – при начислении налогов, связанных с реализацией прочего имущества (НДС, акцизы, пошлины и т. д.)

- Счет 98 — при отражении налогов, относящихся к операциям будущего периода;

- Счет 99 — при отражении начисления налога на прибыль, а также налоговых санкций (штрафов, пени).

Начисление проводки счета 68 10

1. Кредитовый оборот по счету 90.01 ( при отсутствии реализации по ставке 0% и операций , не облагаемых НДС) * 18/118. Должно быть равно дебетовому обороту по счету 90.03 в корреспонденции со счетом 68.02.

2. Кредитовый оборот по счету 91.01 в корреспонденции со счетом 62 *18/118. Должно быть равно дебетовому обороту по счету 91.02 в корреспонденции со счетом 68.02.

3. Проверить не было ли безвозмездной передачи, подарков. Если были, то начислить НДС с рыночной цены — 18% Дт 91.02 Кт 68.02

4. При отсутствии реализации по ставке 0% и операций, не облагаемых НДС сальдо счета 19 на конец налогового периода должно быть равно 0.

5. Если были операции, не облагаемые НДС, например, реализация ценных бумаг, начислены проценты по выданным займам, необходимо проверить какова доля расходов по вышеуказанным операциям в общей сумме расходов. Если доля расходов не превышает 5% в общей доле расходов и учетной политикой налогоплательщика предусмотрено применение абз. 9 п.4 НК РФ, то все суммы налога подлежат вычету.

6. Соответствие счетов 62.1 и 62.2 на предмет наличия по одному и тому же контрагенту и донному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

7. Сальдо счета 76.АВ должно равняться сальдо счета 62.02 * 18/118, если были авансы в валюте или условных единицах — прибавляем сальдо и этих счетов.

8. Соответствие счетов 60.01 и 60.02 на предмет наличия по одному и тому же контрагенту и одному и тому же договору дебетовых и кредитовых остатков. Если есть — перепровести.

9. Сальдо по счету 76.ВА по конкретному контрагенту и договору (при соблюдении условий, указанных в п.9 ст. 172 НК РФ) должно быть не более, чем сальдо по счету 60.02 по этому же контрагенту и договору *18/118.

Счет 09: корреспонденция со счетами

Счет 09 корреспондируется со счетами:

- 68 «Расчеты по налогам»

- 99 «Прибыли и убытки»

- 84 «Нераспределенная прибыль»

По Д/т сч. 09 во взаимодействии с К/т сч. 68 фиксируется ОНА, увеличивающий размер условного расхода/дохода отчетного периода. По К/т сч. 09 в корреспонденции с Д/т сч. 68 – уменьшение или погашение ОНА.

При выбытии объекта имущества, по которому был начислен ОНА, К/т сч. 09 корреспондируется с Д/т сч. 99. Со сч. 84 ОНА взаимодействуют обычно при закрытии сч. 09, если предприятие (например, малое) воспользуется правом не применять ОНА в учетных операциях. В этом случае решение закрепляют в учетной политике.

Учет операций по счету 68

Большинство операций с НДС осуществляются в связи с приобретением у поставщика (подрядчика) товаров (работ, услуг), в стоимость которых включен НДС. По факту приобретения товара с НДС организация имеет право на возмещение суммы налога из бюджета. Отражение «входного» НДС и предъявление налога к вычету проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражена сумма НДС от стоимости приобретенных товаров (работ/услуг) | Товарная накладная/Акт выполненных работ |

| 68.02 | 19 | Сумма НДС предъявлена к вычету | Счет-фактура |

В отдельных случаях сумм НДС по приобретенным ценностям может быть списана, а НДС восстановлен. Возникновение подобных ситуаций возможно при некорректном оформлении или утере счета-фактуры от поставщика, а также при выявлении факта неверного отражения НДС к вычеты. Корректировка суммы НДС проводится в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 20 (23, 29…) | 19 | Списана сумма НДС по операциям, освобожденным от налогообложения | Бухгалтерская справка-расчет |

| 91 | 19 | Отражение расходов по НДС при некорректном оформлении счета-фактуры или его отсутствии | Бухгалтерская справка-расчет |

| 20 (23, 29…) | 68.02 | Восстановлена сумма НДС, предъявленная ранее к возмещению (операции, освобожденные от налогообложения) | Бухгалтерская справка-расчет |

| 68.02 | 19 | Отражение вычета НДС при подтверждении факта экспорта | Счета-фактуры, решение ФНС |

Операции по НДС в учете организации, чья деятельность связана с реализацией товаров, отражаются следующими проводками:

| Дт | Кт | Описание | Документ |

| 90 | 68 НДС | Начислена сумма НДС от реализации активов (услуг, работ) | Счет-фактура выданный |

| 76 | 68 НДС | Начислена сумма НДС от полученных авансов | Счет-фактура выданный |

| 68 НДС | 76 | Зачет НДС от суммы полученных авансов (при отгрузке) | Счет-фактура выданный |

| 08 | 68 НДС | Начислен НДС от стоимости строительных работ, которые организации выполнила собственными силами | Акт выполненных работ |

| 91 | 68 НДС | Отражены расходы по НДС по товарам, которые были переданы безвозмездно | Акт приема-передачи |

| 68 НДС | 51 | Зачисление средств в счет погашения задолженности государства по НДС | Банковская выписка |

В случае, если покупателем был осуществлен возврат ранее отгруженного товара, то суммы НДС подлежит корректировке. Изменение суммы начисленного НДС могут быть отражены следующими записями:

| Дт | Кт | Описание | Документ |

| 68 НДС | 19 | Продавцом сторнирована сумма НДС от стоимости возвращенного товара, в котором был обнаружен брак | Акт возврата товара |

| 90 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в текущем периоде) | Акт возврата товара |

| 91 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в прошедшем периоде) | Акт возврата товара |

| 90 | 68 НДС | Покупателем начислен НДС от стоимости товара к возврату | Акт возврата товара |

| 68 НДС | 19 | Принятие поставщиком НДС к возмещению | Акт возврата товара |

Пример отражения НДС при реализации товара

ООО «Машиностроитель» реализовал ООО «Автомобилист» партию автозапчастей на сумму 352 300 руб., НДС 53 741 руб. Себестоимость партии — 215 000 руб. ООО «Автомобилист» оплатил товар после его поставки на склад. Право собственности на товар перешло к ООО «Автомобилист» по факту оплаты.

| Дт | Кт | Описание | Сумма | Документ |

| 45 | 43 | Отражена себестоимость товара | 215 000 руб. | Калькуляция себестоимости |

| 76 НДС | 68 НДС | Начислен НДС от отгрузки | 53 741 руб. | Товарная накладная |

| 51 | 62 | Зачислена оплата от ООО «Автомобилист» | 352 300 руб. | Банковская выписка |

| 62 | 90.1 | Отражена выручка | 352 300 руб. | Товарная накладная |

| 90.2 | 45 | Списана себестоимость товара | 215 000 руб. | Калькуляция себестоимости |

| 90.3 | 76 НДС | Отражен НДС от выручки | 53 741 руб. | Товарная накладная |

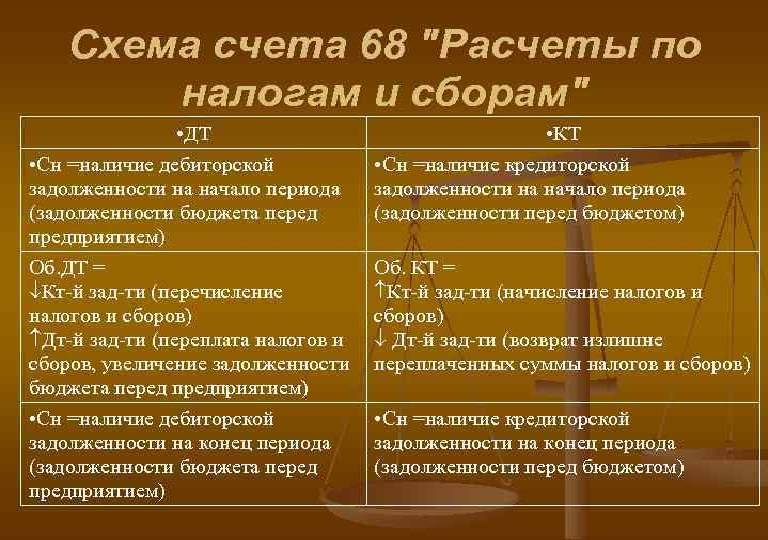

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Специфика использования счета 68 в бухгалтерском учете

Счет 68 взаимодействует главным образом со счетами 99 «Прибыли и убытки» и 70 «Расчеты с персоналом по оплате труда». В первом случае налоговый вычет осуществляется на основании принятых организацией налоговых деклараций. Во втором — опираясь на утвержденную сумму подоходного налога с каждого работника.

Кроме того, счет 68 может учитывать такие виды налогов и сборов, как:

- земельный налог;

- налог на добавленную стоимость;

- акцизы;

- прочие косвенные сборы.

Учет ведется по каждой из налоговых деклараций. Результатом этой работы становится отражение текущих и просроченных платежей, штрафов, отложенных и рассроченных выплат.

Счет 68 может обладать как дебетовым, так и кредитовым сальдо. Это зависит от характера налоговой задолженности. Сумма обложения учитывается на кредитовом остатке в случае невыплаты. При наличии переплаты, напротив, сальдо становится дебетовым.

При отражении налоговых операций в кредите счета 68 учитывается необходимая к уплате сумма налогов и сборов. В дебете — погашение или изменение налоговых обязательств.

Учет расчетов по налогам и сборам. счет 68 проводки субсчета

68 «Расчеты по налогам и сборам» применяется юридическими лицами для отображения всех сведений о взаиморасчетах с контролирующими органами по налогам и сборам, как с организации, так и по сотрудникам предприятия.

Счет 68 в бухгалтерском учете предназначен для сбора информации о взаиморасчетах по начисляемым налоговым платежам, необходимых к уплате в бюджеты, задолженностей организации перед контролирующими органами и выявленных суммах переплат.

Сч.68 является активно-пассивным. По кредиту отображаются суммы, начисленные к уплате в контролирующие органы в соответствии с предоставляемыми декларациями в корреспонденции с соответствующими счетами учета (например, оплата труда сотрудников, прибыли и убытки и т.д.). На дебете собираются данные о фактических перечислениях организации. Кроме того, в Дебет сч.68 переносятся суммы НДС, предъявленные поставщиками и принимаемые к вычету (с Кт19) и зачтенные авансы покупателей (с Кт76АВ)

Внимание! Остатки по сч.68 должны совпадать со справкой расчетов по взаиморасчетам, заказываемой в ИФНС. Расчеты по каждому налогу анализируются обособленно, поэтому в бухгалтерском учете открываются отдельные субсчета 68 счета:

Расчеты по каждому налогу анализируются обособленно, поэтому в бухгалтерском учете открываются отдельные субсчета 68 счета:

68.01 – учитываются взаиморасчеты с бюджетом в качестве налогового агента при перечислении НДФЛ с заработной платы сотрудников;

68.02 – НДС

68.03 – акцизы;

68.04 – здесь отображаются данные об авансовых платежах и годовом расчете налога с полученной компанией прибыли. Уплата распределяется между федеральным и региональным бюджетом.

Следует иметь в виду! Организации, осуществляющие свою деятельность в соответствии с ПБУ 18/02, должны открывать дополнительный субсчет для отражения информации о расчете авансовых платежей.

68.07 – отображение информации о транспортном налоге;

68.08 – имущественные налоги;

68.09 – налоговые платежи на рекламу

68.10 – иные виды налогов и сборов

68.11 – ЕНВД (для субъектов предпринимательства, выбравших эту форму налогообложения);

68.12 – УСН (для субъектов предпринимательства, выбравших эту форму налогообложения);

68.13 – сведения о торговых сборах

68.22 – на данном субсчете фиксируется информация о возможном возмещении НДС с экспорта при необходимости получения дополнительного разрешения контролирующих органов (субсчет является активным)

68.32 – данные по перечислениям НДС, если предприятие выступает налоговым агентом (пассивный субсчет)

Примеры проводок

В качестве проводки можно привести пример:

В конце 2017 года компания «Автовыкуп» реализовала запчасти для отечественных автомобилей на сумму 637 тысяч 200 рублей. В эту сумму включен НДС 18%, который составляет 97200 рублей. Компания реализовала оборудование на сумму 33 тысячи, выплатила заработную плату в размере 146 000, из которой был вычтен НДФЛ в размере 16796 рублей. За ноябрь 2017 года бухгалтер перевел в бюджет НДФЛ за работников в размере 14575 рублей. По итогам периода была выявлена прибыль 13600.

В итоге для формирования налогов были созданы следующие проводки:

- ДТ 99 КТ 68,4 — налог на полученную прибыль в размере 13600.

- 14575 ДТ68.1 КТ51 — размер НДФЛ, отправленного в бюджет.

- Сумма НДФЛ за декабрь 16796 рублей ДТ70 КТ 68.1

- Начисленный НДС от продаж 97200 по ДТ90,3 КТ68.2

Все налоговые начисления и их уплата отражаются бухгалтерами на счете 68. Для более удобной работы он разбивается на субсчета для формирования разных видов сборов. Такая система очень удобна для организаций, так как гарантирует прозрачность. Она позволяет четко видеть, где у компании есть задолженность перед бюджетом, а также в каком случае есть переплата.

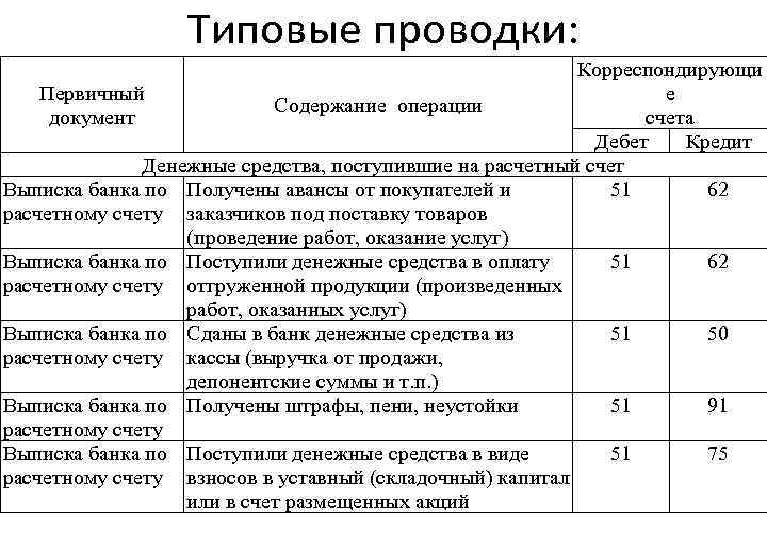

Типовые проводки

Основные проводки по данному счёту представлены в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 68 | 19 | Суммы налогов, фактически перечисленные в бюджет + НДС | Платёжное поручение |

| 68 | 50/51,52,55 | Оплата задолженности по налогам наличными или через банк | Платёжное поручение |

| 70/75 | 68 | Удержан НДФЛ с доходов работников или учредителей | Расчётная ведомость |

| По суммам расчётов по взносу в бюджеты | |||

| 99 | 68 | Отражается налог на прибыль | Справка-расчёт |

| 70 | 68 | Отражаем сумму начисленного НДФЛ | Расчётная ведомость |

| 90 | 68 | Отражаем НДС, акцизы, косвенные налоги | Бухгалтерская справка |

| 91 | 68 | Отражаем финансовые результаты (операционные расходы) | Справка-расчёт/Акт о приёмке-передаче |

Пример 1. Проводки по субсчёту 68.01 «НДФЛ»

Допустим, по итогам месяца в ООО «Осень» бухгалтер начислил налог на доходы физических лиц по зарплате сотрудников в размере 107 256 руб. Также учредителям были выплачены дивиденды, сумма налога составила 65 123 руб.

Проводки по начислению НДФЛ по счету 68:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 70 | 68.01 | 107 256 | Начислен НДФЛ по зарплате | Расчётная ведомость |

| 75.02 | 68.01 | 65 123 | Начислен НДФЛ по дивидендам | Налоговая карточка по НДФЛ, бухгалтерская справка |

| 68.01 | 51 | 107 256 | Перечислен НДФЛ по зарплате в бюджет | Платёжное поручение |

| 68.01 | 51 | 65 123 | Перечислен НДФЛ по дивидендам в бюджет | Платёжное поручение |

Пример 2. Проводки по субсчёту 68.02 «НДС»

В ООО «Лето» по итогам 2-го квартала (основная деятельность):

- начислен НДС в размере 78 958 руб.;

- Восстановлен НДС, принятый к вычету (аванс) в предыдущем квартале в размере 36 695 руб.;

- НДС от продажи ОС составил 7 959 руб.

Бухгалтер ООО «Лето» начисление НДС отразил следующими проводками:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 90.03 | 68.02 | 78 958 | Начислен НДС (реализация) | Бухгалтерская справка |

| 76 аванс | 68.02 | 36 695 | НДС восстановлен | Книга продаж |

| 91.02 | 68.02 | 7 959 | Начислен НДС (ОС) | Акт о приёмке-передаче |

| 68.02 | 51 | 123 612 | Налог перечислен в бюджет | Платёжное поручение |

Пример 3. Проводки по субсчёту 68.04 «Налог на прибыль»

Для учёта расчётов по налогу на прибыль с бюджетом применяют субсчёт 68.04.01, а для расчёта налога — безсальдовый субсчёт 68.04.02, который закрывается на сч.68.04.01 по итогам периода.

Налог на прибыль исчисляется нарастающим итогом, учитывая авансы отчётных периодов: квартал, 06 и 09 месяцев и по результатам налогового периода — календарного года.

Допустим, по итогам отчётного периода, квартала, ООО «Весна» получила прибыль, налог с которой составил 310 000 руб. и был перечислен в бюджет.

Бухгалтером ООО «Весна» сформированы следующие проводки по субсчёту 68.04 «Налог на прибыль»:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 99 | 68.04.02 | 310 000 | Начислена сумма налога на прибыль | Справка-расчёт |

| 68.04.01 | 51 | 310 000 | Сумма налога перечислена в бюджет | Платёжное поручение |

>Счет 68 в бухгалтерском учете

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам. КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО Получить доступ

Основные операции по НДС

При осуществлении операции с контрагентами (отгрузка товара, приобретение услуг и т.п.) организации сталкиваются с необходимостью проведения расчетов по НДС. К основным операциям по НДС относят:

- начисление суммы НДС;

- учет «входного» НДС;

- принятие налога к вычету;

- корректировка суммы НДС (в т.ч. его восстановление);

- возмещение суммы НДС из бюджета;

- перечисление суммы НДС в бюджет.

Порядок начисления НДС зависит от вида операций, которые были осуществлены предприятием (реализация/безвозмездная передача товара, СМР собственными силами, авансы полученные, неподтвержденный экспорт и т.п.) Рассмотрим типовые проводки по отражению суммы НДС в зависимости от вида осуществленных операций.

68 04 счет бухгалтерского учета – Cчет 68 в бухгалтерском учете: характеристика, проводки, субсчета

Во всех случаях суммы оборотов по кредиту счета 68 отражаются в корреспонденции с дебетуемыми счетами. В конце месяца по дебиту считываются итоги за месяц и сальдо на начало следующего месяца по определенным дебиторам (кредиторам) и в целом по ведомости.

Обороты по кредиту счетов за месяц в разрезе корреспондирующих счетов переносятся в журнал ордер №8.

Синтетический учет по счету 68 «Расчеты по налогам и сборам» ведется в оборотном балансе, куда записываются остатки и обороты из оборотной ведомости по аналитическим счетам. Итоги оборотной ведомости по аналитическим счетам сверяют с итогами соответствующего синтетического счета – они обязательно должны быть равны.

Счёт 68.04.2

После записи оборотов и сальдо по всем субсчетам, включаемым в оборотно-сальдовую ведомость, итоговое сальдо по счету 68 переносится в Главную книгу.

При составлении баланса дебетовый остаток по счету 68 отражается в его активе, а кредитовый — в пассиве.

Кредитовый оборот по счету 68 показывает начисление задолженности предприятия бюджету по налогам, а дебетовый оборот свидетельствует об уплате налогов в бюджет.

Кредитовое сальдо на конец отчетного периода по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. Так, к счету 68 в ООО «Инвенто» открыт субсчет 68-2 — «Расчеты по НДФЛ». На предприятии по каждому субсчету счета 68 ведутся накопительные ведомости, в которых указывается остаток на начало отчетного периода по дебету или кредиту, обороты по счету с указанием корреспондирующих счетов, подводятся итоги по дебету и кредиту и выводится остаток.

В соответствии с Инструкцией по применению Плана счетов начисление заработной платы сотрудникам организации отражается бухгалтерской проводкой Дебет счета 20 – Кредит счета 70. К 68 счету открыты субсчета по видам налогов

Удержанная сумма НДФЛ отражается по дебету счета 70 в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» в последний день каждого месяца. Перечисление налога в бюджет (проводка по дебету счета 68, субсчет- 2 «Расчеты по НДФЛ», и кредиту счета 51) производится в день, выдачи денег на руки персоналу.

Перейти на страницу: 12

Вид счета : Активно-пассивный

смотри также другие счета плана счетов:весь план счетов

смотри также ПБУ: все ПБУ

Характеристики/описание счёта:

Субсчет 68.04.1 «Расчеты с бюджетом» предназначен для обобщения информации о расчетах с бюджетом по налогу на доходы (прибыль) организаций. На данном счете не отражаются подробности расчета суммы налога на прибыль, производимого в соответствии с ПБУ 18/02 «Учет расчетов по налогу на прибыль».

Организации, не применяющие положения ПБУ 18/02, отражают начисление сумм налога на прибыль к уплате в бюджет (либо уменьшение сумм, причитающихся к уплате в бюджет), на данном субсчете в корреспонденции со счетом 99.01 «Прибыли и убытки».

Организации, применяющие положения ПБУ 18/02, отражают начисление сумм текущего налога на прибыль к уплате в бюджет (либо уменьшение сумм, причитающихся к уплате в бюджет), на данном субсчете в корреспонденции с субсчетом 68.04.2 «Расчет налога на прибыль».

— «Федеральный бюджет»,

— «Региональный бюджет»,

— «Местный бюджет».

Описание родительского счета: Описание счета 68.04 «Налог на прибыль»

Дебет 000 «Вспомогательный счет» Кредит 68.04.1 «Расчеты с бюджетом«

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:— Ввод начальных остатков в меню «Предприятие» вид операции: «Расчеты по налогам и сборам (счета 68, 69)»

Дебет 68.04.1 «Расчеты с бюджетом» Кредит 51 «Расчетные счета«

Каким документом делается в 1с:Бухгалтерия 2.0/1с:Бухгалтерия 3.0:— Списание с расчетного счета в меню «Банк» вид операции: «Перечисление налога»

Дебет 68.04.2 «Расчет налога на прибыль» Кредит 68.04.1 «Расчеты с бюджетом«

Проводки по 09 счету в конце года

Для закрытия остатков по д/ту сч. 09 при использовании автоматизированных систем учета поступают следующим образом: счет 09 «Убыток текущего периода (УТП)», отраженный ООО «ТОР» в бухучете, закрывают вручную, перенося стоимость на будущие периоды записью:

Д/т 09 (расчеты будущих периодов – РБП)) К/т 09 (УТП) — 40 000 руб.

Эта проводка внутренняя, она не влияет на результаты в Главной книге, но позволяет механизированной учетной системе увидеть эту учтенную разницу, осуществляя закрытие затрат и правильно формировать финансовую отчетность, а в дальнейшем при получении прибыли отразить проводку. Например, (продолжим предыдущий пример) в 1-м квартале 2017 будет сделана запись:

Д/т 68 (расчет ННП) К/т 09 (РБП) – 40 000 руб.

Гл. 25 НК РФ (ст. 283) дает право налогоплательщикам переносить полученный в текущем году убыток, на будущее частично или полностью в течение 10 последующих лет. Для списания убытков не стоит дожидаться окончания следующего налогового периода, а провести эту операцию в ближайшем отчетном, если получена прибыль.

Отражение дебета и кредита по счету 68

Дебет счета 68 показывает суммы налогов, которые были перечислены в бюджет фактически. Сюда же включаются суммы по НДС, которые списываются со счета 19.

Кредит отображает начисленные суммы, которые должны быть перечислены в бюджет. Все данные должны строго совпадать с результатами отчетов, предоставленных в налоговую.

Кредит по счету означает все суммы, вносимые в бюджет на основании отчетов, деклараций и иных расчетов. К ним относятся:

- прибыли и убытки Д99;

- проведенные расчеты с учредителями — Д75;

- продажи — Д90;

- расчеты с персоналом по оплате труда — Д70.

Дебет по 68 счету включает в себя:

- все суммы со счета налога на добавленную стоимость по НДС;

- средства, фактически внесенные в бюджет с расчетного счета.

Для учета на все суммы делаются проводки: Д68 К51 и Д68 К19.

Отображения кредита и дебита

Ведомость оборотно-сальдовая по счету 68 применяется для расчета по итогам периодов. Для формирования сумм налогов на прибыль в бюджет используют субсчет 68.04.01

При этом важно учитывать, что налог на прибыль рассчитывается с нарастающим итогом. При его формировании учитываются все авансовые платежи за отчетные периоды

Сюда входит:

- квартал;

- полугодие;

- 9 месяцев;

- календарный год.

В соответствии с выбранным налоговым режимом организация может самостоятельно открыть нужные субсчета по видам необходимых сборов.

Проводки счета 68 классифицируются на две группы:

- по дебету;

- по кредиту.

По дебету выделяются следующие виды:

- Д68 К50 — суммы сборов, которые были взяты наличными средствами в кассе организации;

- Д68 К51 — размер средств, перечисленных в бюджет с расчетных счетов компании;

- Д68 К19 — налог на добавленную стоимость, который выделяется по приобретенным товарам, ценностям, материалам, направленный к возмещению из бюджетных средств.

Типовые проводки

По кредиту выделяют:

- Д70 К68.1 — отражение размера НДФЛ, который удерживают из заработной платы сотрудников предприятия. Эта сумма должна быть уплачена в бюджет;

- Д90.3 К68.2 — размер денежных средств, который отражает сумму НДС с проданной продукции или выполненных услуг;

- Д99 К68.12 — отражает информацию по уплате УСН;

- Д99 К68.11 — формирует все начисления по ЕНВД;

- Д26 К68.8 — бухгалтерский инструмент для формирования сумм для уплаты в бюджет на имущество;

- Д90 К68.3 — отображение акциз, полученных компанией с продажи подакцизных продуктов;

- Д99 К68.4 — размер налога на прибыль, который перечисляется в ФНС;

Обратите внимание! Для отражения размера транспортных сборов, подлежащих перечислению в бюджет, используется К68.7 Д20,26