Счет 68 в бухгалтерском учете

Счет 68 — это активно-пассивный бухсчет, в котором отражают начисление и расчеты по налогам и сборам.

Размеры и периодичность налоговых платежей устанавливает действующее фискальное законодательство. НК РФ предусматривает расчеты с бюджетами федерального, регионального и местного уровней. А помимо налоговых обязательств, компании довольно часто обязаны уплатить и специфические сборы. Например, государственную пошлину либо местный торговый сбор.

По приказу Минфина № 94н, для отражения расчетов по государственным налогам и сборам следует применять счет 68 в бухгалтерском учете. Помимо разделения фискальных обязательств по уровням бюджета-получателя, налоги разделяют на:

- Имущественные. Такой вид НО уплачивается за пользование конкретным видом имущества. Например, если компания эксплуатирует транспорт, землю, здания и прочее, то фирма обязана уплатить государству определенную сумму. Размер имущественных НО определяется из расчета объема налогооблагаемой базы, помноженной на ставку.

- Косвенные. НО, которые входят в стоимость товаров, работ или услуг, следует относить к косвенным. Например, к такому виду НО относят налог на добавленную стоимость, акцизы, таможенные сборы и пошлины.

- По результату. Эти НО рассчитываются с конкретного результата экономической деятельности субъекта за определенный период времени (расчетный период). Например, налог на прибыль организации. Показатели расчетов по этому виду НО должны совпадать с декларациями и другой отчетностью, предоставленной в ФНС.

Показатели 68 счета бухгалтерского учета отражают не только сумму начисленного долга перед государством, но и размер перечисленных средств в бюджетную систему РФ, и суммы налоговых обязательств, подлежащих возврату или принятых к вычету.

Особенности учета по счету 68

Этот бухсчет относят к группе активно-пассивных, то есть сальдо по счету 68 бывает не только дебетовым, но и кредитовым. Все зависит от того, в чью пользу числится задолженность: в пользу компании или государства.

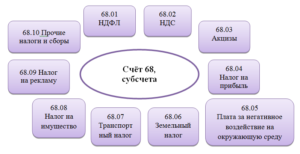

Операции следует отражать в разрезе видов налоговых обязательств. Для организации этой детализации в рабочем ПС предусматривают специальные субсчета к 68 счету:

Отметим, что компания не обязана вводить все вышеперечисленные субсчета. Достаточно внести в учетную политику только те, которые используются в хозяйственной деятельности фирмы. Большинство российских организаций применяют только два субсчета: бухсчет 68-01 — для отражения операций по НДФЛ в разрезе по каждому сотруднику, и бухсчет 68-02 — для расчетов с бюджетом по НДС.

Итоговое сальдо по счету 68 в разрезе налоговых обязательств бывает разным. Следовательно, формируется развернутое сальдо по действующим субсчетам.

В таком случае при включении показателей бухсчета 68 в годовой бухгалтерский баланс и другую финансовую отчетность проконтролируйте, чтобы дебетовые остатки были включены в актив баланса, а кредитовые — в пассив.

Типовые проводки по счету 68

| Операция | Дебет | Кредит |

| НДС | ||

| Начислен НДС | 90 — от основного вида деятельности91 — от прочей деятельности76 — по авансам от кредиторов62 — по авансам от покупателей19 — по продукции и товарам для собственных нужд | 68-02 |

| НДС принят к вычету | 68-02 | 19 |

| Налог на добавленную стоимость удержан налоговым агентом | 7660 | 68-02 |

| НДС восстановлен | 20264491 | 68-02 |

| НДФЛ | ||

| НДФЛ удержан из доходов персонала | 71 — из заработной платы73 — из прочих доходов75 — из дивидендов | 68-01 |

| На прибыль организаций | ||

| ННП начислен с доходов отчетного периода | 99 | 68-04/2 |

| ННП удержан налоговым агентом | 7660 | 68-04/2 |

| На имущество организации | ||

| Начисление | 91, 26, 44 | 68-08 |

| На транспорт | ||

| Начислены налоговые обязательства | 26, 44 | 68-07 |

| На землю | ||

| Отражено начисление | 26, 44 | 68-06 |

| Государственные пошлины, сборы | ||

| Начислены сборы и пошлины | 91, 26, 44, 08 | 68-10 |

Перечисление платежей, расчетов по налогам и сборам: счет 68 отражается по дебету и одновременно кредитуются бухсчета 50 «Касса» или 51 «Расчетный банк. счет». Например, перечислен НДФЛ, проводка:

Дт 68-01 Кт 51.

По учету налога на добавленную стоимость и порядку его возмещения и принятия к вычету, определению НДС к уплате (счет 68) у бухгалтеров возникает огромное количество вопросов. Подробно, как организовать достоверный учет НДС, читайте в статье «НДС: проводки».

Учет операций по счету 68

Большинство операций с НДС осуществляются в связи с приобретением у поставщика (подрядчика) товаров (работ, услуг), в стоимость которых включен НДС. По факту приобретения товара с НДС организация имеет право на возмещение суммы налога из бюджета. Отражение «входного» НДС и предъявление налога к вычету проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 19 | 60 | Отражена сумма НДС от стоимости приобретенных товаров (работ/услуг) | Товарная накладная/Акт выполненных работ |

| 68.02 | 19 | Сумма НДС предъявлена к вычету | Счет-фактура |

В отдельных случаях сумм НДС по приобретенным ценностям может быть списана, а НДС восстановлен. Возникновение подобных ситуаций возможно при некорректном оформлении или утере счета-фактуры от поставщика, а также при выявлении факта неверного отражения НДС к вычеты. Корректировка суммы НДС проводится в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 20 (23, 29…) | 19 | Списана сумма НДС по операциям, освобожденным от налогообложения | Бухгалтерская справка-расчет |

| 91 | 19 | Отражение расходов по НДС при некорректном оформлении счета-фактуры или его отсутствии | Бухгалтерская справка-расчет |

| 20 (23, 29…) | 68.02 | Восстановлена сумма НДС, предъявленная ранее к возмещению (операции, освобожденные от налогообложения) | Бухгалтерская справка-расчет |

| 68.02 | 19 | Отражение вычета НДС при подтверждении факта экспорта | Счета-фактуры, решение ФНС |

Операции по НДС в учете организации, чья деятельность связана с реализацией товаров, отражаются следующими проводками:

| Дт | Кт | Описание | Документ |

| 90 | 68 НДС | Начислена сумма НДС от реализации активов (услуг, работ) | Счет-фактура выданный |

| 76 | 68 НДС | Начислена сумма НДС от полученных авансов | Счет-фактура выданный |

| 68 НДС | 76 | Зачет НДС от суммы полученных авансов (при отгрузке) | Счет-фактура выданный |

| 08 | 68 НДС | Начислен НДС от стоимости строительных работ, которые организации выполнила собственными силами | Акт выполненных работ |

| 91 | 68 НДС | Отражены расходы по НДС по товарам, которые были переданы безвозмездно | Акт приема-передачи |

| 68 НДС | 51 | Зачисление средств в счет погашения задолженности государства по НДС | Банковская выписка |

В случае, если покупателем был осуществлен возврат ранее отгруженного товара, то суммы НДС подлежит корректировке. Изменение суммы начисленного НДС могут быть отражены следующими записями:

| Дт | Кт | Описание | Документ |

| 68 НДС | 19 | Продавцом сторнирована сумма НДС от стоимости возвращенного товара, в котором был обнаружен брак | Акт возврата товара |

| 90 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в текущем периоде) | Акт возврата товара |

| 91 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в прошедшем периоде) | Акт возврата товара |

| 90 | 68 НДС | Покупателем начислен НДС от стоимости товара к возврату | Акт возврата товара |

| 68 НДС | 19 | Принятие поставщиком НДС к возмещению | Акт возврата товара |

Пример отражения НДС при реализации товара

ООО «Машиностроитель» реализовал ООО «Автомобилист» партию автозапчастей на сумму 352 300 руб., НДС 53 741 руб. Себестоимость партии — 215 000 руб. ООО «Автомобилист» оплатил товар после его поставки на склад. Право собственности на товар перешло к ООО «Автомобилист» по факту оплаты.

| Дт | Кт | Описание | Сумма | Документ |

| 45 | 43 | Отражена себестоимость товара | 215 000 руб. | Калькуляция себестоимости |

| 76 НДС | 68 НДС | Начислен НДС от отгрузки | 53 741 руб. | Товарная накладная |

| 51 | 62 | Зачислена оплата от ООО «Автомобилист» | 352 300 руб. | Банковская выписка |

| 62 | 90.1 | Отражена выручка | 352 300 руб. | Товарная накладная |

| 90.2 | 45 | Списана себестоимость товара | 215 000 руб. | Калькуляция себестоимости |

| 90.3 | 76 НДС | Отражен НДС от выручки | 53 741 руб. | Товарная накладная |

Счёт 68 бухгалтерского учета — это активно-пассивный счет «Расчёты по налогам и сборам», представляет собой общие сведения по расчётам с бюджетами по налогам и сборам, уплачиваемых предприятием, и налогам своих работников.

Корреспонденция счетов

При отражении госпошлины, на каком счете отражается корреспонденция, зависит от характера операции. Так, к примеру, если пошлина перечисляется в бюджет по сделкам, связанным с приобретением имущества, то такие затраты можно включить в первоначальную стоимость имущественного объекта (здания, сооружения, транспортного средства).

Но если же ГП была уплачена уже после того, как объект имущества был принят к бухгалтерскому учету, то включить затраты в первоначальную стоимость уже нельзя. Следовательно, придется списывать затраты на оплату госуслуг на расходы по основным видам деятельности или же на прочие расходы, в зависимости от ситуации.

В аналогичном порядке на какой счет списать госпошлину: следует действовать, если плата не связана с приобретением имущества. Например, если организация оплачивает пошлину за нотариальные услуги или оформляет исковое обращение в суд.

Отражена ГП, уплаченная за регистрацию прав на недвижимое имущество:

Операция совершена до ввода в эксплуатацию объекта, сумма включается в первоначальную стоимость объекта недвижимости

08 «Вложения по внеоборотные активы»

Операция совершена после того, как объект был введен в эксплуатацию (не включен в первоначальную стоимость)

44 «Расходы на продажу»

91.2 «Прочие расходы»

26 «Общехозяйственные расходы»

Счет 99 в бухгалтерском учете

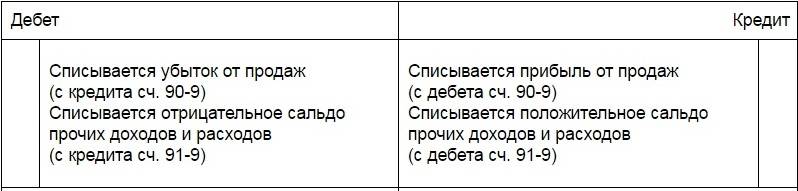

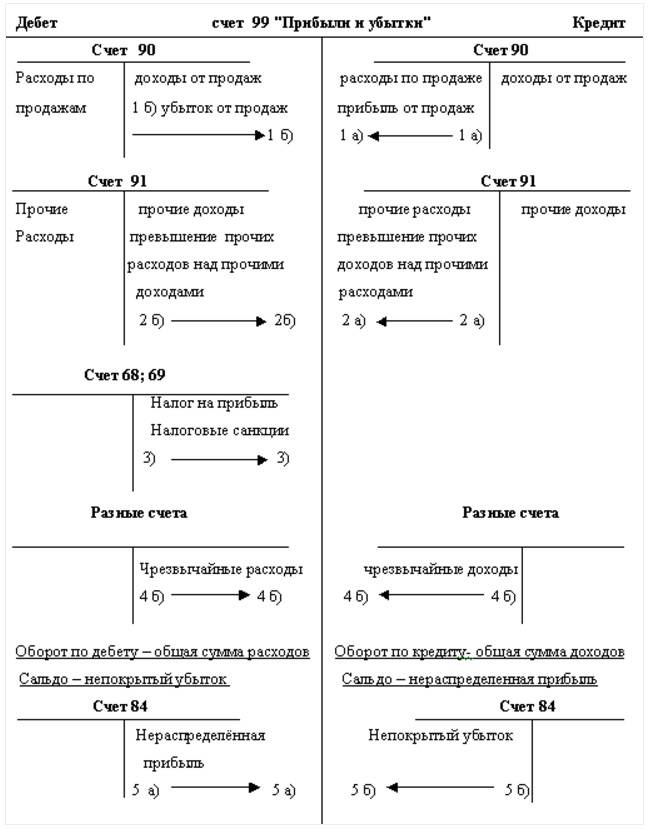

Название счета ясно говорит о его предназначении: счет используется для накопления и отражения итогового финансового результата. По кредиту счета отражаются прибыли и доходы, по дебету — убытки и расходы.

Обобщенно структуру счета 99 можно представить схемой:

В продолжение всего года на счете отражаются:

- прибыли (убытки) по обычной деятельности — в корреспонденции с 90 счетом;

- прибыли (убытки) по прочей деятельности — в корреспонденции с 91 счетом;

- суммы начисленного условного дохода (расхода) по налогу на прибыль;

- суммы постоянных обязательств и начисленных платежей, пеней, штрафных санкций, и т. д.

Схематично движения по счету можно отразить в таком виде:

Чрезвычайными доходами (расходами) называются поступления (расход) средств, связанные с внеплановыми событиями. Например, поступления страхового возмещения, убытки вследствие стихийных бедствий и чрезвычайных происшествий, и т. д.

По завершении отчетного года счет 99 закрывается на счет 84 «Нераспределенная прибыль (убыток)», и остатка на нем не остается. Прибыль будет отражаться проводкой Дт 99 — Кт 84, убыток Дт 84 — Кт 99.

Счет 99 корреспондирует со счетами:

Проводка Дт 99 — Кт 09 означает выбытие объекта ОНА, учитываемого по Дт 09.

Субсчета 99 счета

Аналитика счета 99 должна быть построена с учетом возможности формирования Отчета о финансовых результатах предприятия. Для этих целей к счету рекомендуется создать основные субсчета:

Получите 267 видеоуроков по 1С бесплатно:

- 99.1 — прибыли и убытки (кроме НП);

- 99.2 — налог на прибыль;

- 99.3 — чрезвычайные доходы (расходы);

- 99.6 — налоговые санкции;

- 99.9 — прочие убытки и прибыли.

На усмотрение организации, номера и назначение субсчетов могут меняться. Также, для более подробного отражения информации организации могут к этим субсчетам создавать субсчета 3-го или 4-го уровней.

Согласно действующему Плану счетов, налог на прибыль (НП) начисляется на 99 счет в корреспонденции с 68 счетом, субсчет расчетов по НП. Для этого на 99 счете создаются отдельные субсчета, чаще всего 99.2 «Налог на прибыль», который может разбиваться на субсчета по отражению условного дохода и условного расхода по НП.

Начисленная в бюджет сумма налога отражается проводкой Дт 99 — Кт 68.

Проводка вида Дт 68 — Кт 99 «Условный доход по НП» отражает полученный в учете убыток.

Закрытие 99 счета

Существуют несколько способов закрытия 99 счета. Но методологически правильным можно считать способ с использованием субсчета 99.9. В этом случае итог по всем субсчетам 99 собирается на этом счете, то есть субсчет можно назвать регулирующим.

В течение года при ежемесячном закрытии счета сальдо Дт означает убыток, сальдо Кт — прибыль. Следовательно, при закрытии года в корреспонденции с 84 счетом дебетовый остаток будет означать прибыль, кредитовый — убыток.

Как отразить госпошлину в бухучете

Способ отражения на бухгалтерских счетах суммы госпошлины зависит от вида госуслуги, за которую производится платеж. Уплата пошлинного сбора может потребоваться, например, в таких случаях:

- регистрация прав на имущественные активы;

- регистрация сделок в рамках основных направлений работы компании;

- внесение изменений в учредительные документы;

- участие субъекта хозяйствования в судебных тяжбах.

Когда начисляется госпошлина, бухгалтерские проводки составляются с участием счета 68. Для обособленного учета в рабочий план счетов вводят субсчет 68/Госпошлина. Он кредитуется при начислениях сборов, а дебетуется в момент погашения обязательств перед бюджетом.

При отражении пошлины, уплата которой необходима в связи с приобретением имущественного актива, в учете формируется запись:

Д08 – К68 / Госпошлина. Корреспонденция включает весь объем уплаченных государству пошлинных сборов в первоначальную стоимость купленного объекта.

Пошлины, которые платятся в связи с осуществлением деятельности, напрямую не затрагивающей основной сегмент работы предприятия, учитываются следующим образом:

- судебные сборы показываются как прочие издержки на 91 счете (в дебете);

- внесение корректировок в уставные или регистрационные документы отражается через корреспонденции с дебетованием счета 26 или 44.

Счет 91 в бухгалтерском учете

Счёт «Прочие доходы и расходы» является активно-пассивным. По кредиту счёта отражается поступление, а по дебету – учитывается расход:

Основные субсчета по 91 счёту представлены на рисунке:

Цель аналитического учёта по 91 счёту – обеспечить возможность определения финансового результат на основе каждого вида дохода и расхода. Следовательно, при классификации доходов и расходов нужно учитывать однородный тип затрат, для обеспечения возможности определения финансового результата по каждой однотипной операции.

Например, суммы по статье «Штрафы, пени по договорным обязательствам» могут быть отнесены как к расходам, так и к доходам, следовательно, можно проанализировать финансовый результат по этой статье. Или, проанализировав статью расходов по оплате услуг кредитных организаций, предприятие сможет увидеть эффективность работы с банком, выгодны ли «продукты» банка предприятию.

Рубрикатор статей по налогам

- Проводки по начислению и оплате во внебюджетные фонды

- Принимаем налог к уменьшению по УСН

- Бухгалтерские проводки по госпошлинам

- ЕСН: проводки, кто и сколько платит

- Основные проводки по НДС

- Бухгалтерские проводки по начислению НДС

- Тарифы и проводки по страховым взносам

- Налог на доходы физических лиц: как и кто платит, проводки

- Уплата налогов — как отразить в бухгалтерских проводках

- Проводки по земельному налогу в бухгалтерском учете

- ОНА и ОНО: о чем это?

- Налог с транспорта и его составные

- Особенности налога на прибыль: кто и за что платит, проводки

- Имущественный налог предприятия: расчет и проводки

- Проводки НДС при работе с экспортом

- Пени по налогам — проводки, примеры

- Проводки по налоговому убытку

- Отражение в проводках минимального налога

- НДС к вычету: проводки, условия

- Проводки бухучета по переплате налога и его возврат

- Проводки по НДС по реализации

- Проводки по списанию НДС

- Что такое ЕНВД: расчет, проводки, законодательство, примеры

- НДС с авансов: проводки, примеры, закон

- Проводки бухучета по оплате НДС

- Налоги по УСН: особенности, проводки, регламент, отчетность

- Проводки по возмещению НДС из бюджета

- Проводки бухучета по восстановлению НДС

Учет госпошлин в бухгалтерском и налоговом учете

В бухгалтерском учете государственная пошлина отражается по кредиту 68 счета, а уплата – по дебету. Для первого случая, указанного выше, гос. пошлина учитывается в составе приобретаемого имущества или прав.

Проводки будут следующие:

- Дебет 08 (10,41…) Кредит 68.10 — государственная пошлина за приобретение прав или имущества.

- Дебет 20 (26,44…) Кредит 68.10 — государственная пошлина по операциям, связанным с основной деятельностью фирмы.

- Дебет 91-2 Кредит 68.10 — государственная пошлина по операциям, несвязанным с основной деятельностью фирмы.

- Дебет 68.10 Кредит 51 — перечисление государственной пошлины.

Государственную пошлину за услуги нотариуса может оплачивать подотчетное лицо. Тогда проводка будет выглядеть так:

Дебет 68.10 Кредит 71 – оплачена государственная пошлина подотчетным лицом.

В налоговом учете данный вид хозяйственных операций учитывается, как прочие расходы организации. Моментом признания является дата начисления. При этом должны соблюдаться условия:

- Государственная пошлина уплачивается согласно требований законодательства.

- Государственная пошлина целесообразна для организации и несет финансовые издержки.

- Сумма пошлины определена и уплачена.

- При уплате через подотчетных лиц имеются документы, подтверждающие ее перечисление.

Единственное исключение – уплата гос. пошлины за регистрацию фирмы. Она не принимается в расходы.

Учет налога на прибыль по ПБУ 18/02

Применение ПБУ 18/02 позволяет проследить всю схему формирования налога с учетом разниц между бухучетом и налоговым учетом, которые бывают постоянными и временными.

Постоянные разницы образуются доходами и расходами, не учитываемыми для целей налогообложения. Временные разницы возникают при несовпадении по времени моментов принятия доходов и расходов в бухучете и для целей налогообложения. Подавляющую часть временных разниц образуют расходы, неодинаково учитываемые в бухгалтерских и налоговых целях. Существенная часть расходов в бухучете принимается раньше, чем в налоговом учете. Но имеют место и обратные ситуации.