* * *

При реализации товаров, вывозимых в таможенной процедуре экспорта, налогоплательщик обязан применить нулевую ставку НДС, причем правомерность ее применения должна быть подтверждена документально. Первоначально на это отводится 180 календарных дней (отсчет ведется с даты помещения товаров под таможенную процедуру экспорта). Организация, не успевшая собрать документы в срок, обязана исчислить с экспортной выручки НДС по ставке 18 или 10% за счет собственных средств. Данную сумму НДС можно поставить к вычету, если правомерность применения ставки НДС в размере 0% будет подтверждена в течение трех лет с момента окончания налогового периода, в котором была осуществлена отгрузка товаров на экспорт. Если документы собрать не удастся, исчисленную сумму НДС можно включить в состав расходов, учитываемых при определении налоговой базы по налогу на прибыль, в том периоде, когда истек 180-дневный срок

Именно такой позиции придерживается Президиум ВАС, а Минфин выступает против нее (правда, следует обратить внимание на то, что чиновники представили свою точку зрения достаточно давно – в 2007 г.)

В бухгалтерском учете исчисленная с не подтвержденной документально экспортной выручки сумма НДС приводит к возникновению актива в виде права на вычет этой суммы (при условии, что организация уверена в том, что необходимый пакет документов будет собран). Если же организация обладает информацией о том, что правомерность применения нулевой ставки НДС подтвердить не удастся, исчисленная сумма налога включается в состав прочих расходов.

О.В.Давыдова

Редактор журнала

“Промышленность: бухгалтерский учет

и налогообложение”

Начисление и уплата пеней по НДС в бюджет

Пени рассчитываются организациями относительно периода просрочки:

До 30 дней:

Начиная с 31 дня:

Актуальную ставку рефинансирования можно посмотреть на сайте ЦБ РФ.

См. также Калькулятор расчета пеней

Срок уплаты НДС — не позднее 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Поэтому пени по НДС рассчитываются на каждое 25-е число по сроку уплаты. В нашем примере пени за 1 квартал и срок уплаты налога 25 апреля, 25 мая, 25 июня.

Если экспорт будет подтвержден позднее 180 дней, то уплаченные пени возврату не подлежат. Вернуть или зачесть в счет будущих платежей можно только сумму НДС, уплаченную по неподтвержденному экспорту (абз. 2 п. 9 ст. 165 НК РФ, п. 2 ст. 173 НК РФ).

Начисление пеней оформляется документом Операция в разделе Операции – Бухгалтерский учет – Операции, введенные вручную.

Табличная часть заполняется проводкой:

Дебет – счет 91.02 «Прочие расходы»;

- Субконто 1 – статья расходов Пени, штрафы, санкции, перечисляемые в бюджет:

- вид статьи Прочие внереализационные доходы (расходы);

- флажок Принимается к налоговому учету не ставится;

Кредит — счет 68.02 «Налог на добавленную стоимость»;

- Субконто 1 – вид платежа в бюджет Пени: доначислено / уплачено (самостоятельно)

Сумма – сумма пеней согласно расчета.

;

Уплата пеней по НДС в бюджет отражается документом Списание с расчетного счета вид операции Уплата налога в разделе Банк и касса – Банк — Банковские выписки — кнопка Списание.

Рассмотрим особенности заполнения документа Списание с расчетного счета по примеру.

Документ необходимо заполнить следующим образом:

- Вид операции – Уплата налога;

- Вид обязательства — Пени;

- ссылка Отражение в бухгалтерском учете:

- Счет дебета — 68.02 «Налог на добавленную стоимость»;

- Виды платежей в бюджет (фонды) — Пени: доначислено / уплачено (самостоятельно).

Приобретение товаров у иностранного поставщика

Приобретение товаров отражается документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки – Покупки — Поступление (акты, накладные) – кнопка Поступление.

Рассмотрим особенности заполнения документа Поступление (акт, накладная) по примеру.

Шапка документа

- Накладная № от — номер и дата первичного документа от контрагента, например, № и дата инвойса;

- Номер — порядковый номер документа в 1С, присваивается автоматически при сохранении документа;

- от — дата, на которую товары принимаются к учету (дата перехода права собственности);

- Контрагент — иностранный поставщик товаров из ЕАЭС;

- Склад — Товары в пути.

По условиям примера право собственности на товары переходит в момент их отгрузки со склада поставщика. Поэтому, в нашем примере товары принимаются к учету на дату отгрузки их со склада поставщика в Казахстане. В этот момент Организация уже должна отразить в учете обязательство перед поставщиком по оплате за товары и факт владения товарами (п. 26 ПБУ 5/01, п. 3 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ, п. 10 ст. 272 НК РФ).

Физически товары на склад еще не поступили, поэтому рекомендуется использовать виртуальный склад, например, Товары в пути.

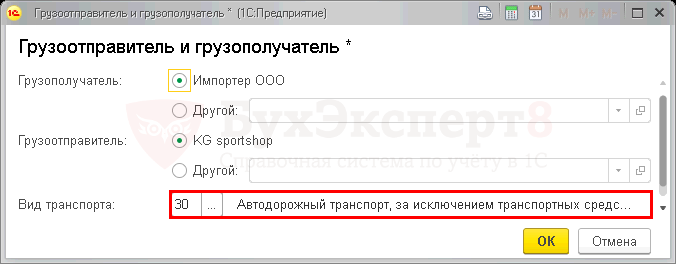

Ссылка Грузоотправитель и Грузополучатель заполняется на основании транспортного документа.

- Грузополучатель – получатель груза. Автоматически заполняется покупатель — наша Организация из поля Организация. По флажку Другой можно выбрать иного грузополучателя. Например, при транзитной торговле;

- Грузоотправитель –отправитель груза. По умолчанию подставляется продавец товаров из поля Контрагент. Если грузоотправитель не совпадает с продавцом, то следует переключить флажок на позицию Другой и выбрать отправителя из справочника Контрагенты;

- Вид транспорта – аналитика выбирается из выпадающего списка. В нашем примере код 30 «Автодорожный транспорт».

В форме Цены в документе устанавливается курс из справочника Валюты на дату документа Поступление (акт, накладная).

Табличная часть документа

В табличной части заполняется информация о приобретаемых товарах (номенклатура, количество, цена, сумма и т.д.):

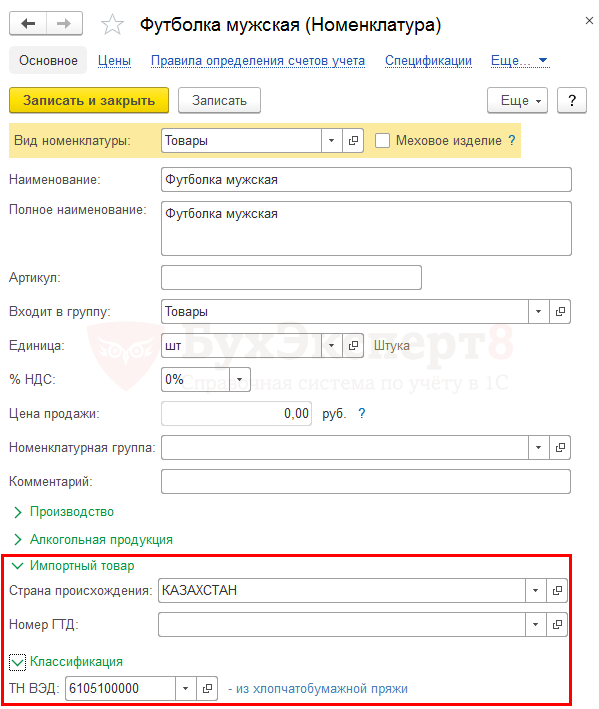

Номенклатура – приобретаемые товары, выбираются из справочника Номенклатура.

По импортным товарам, ввозимым из стран ЕАЭС, в карточке номенклатуры обязательно надо заполнить поля:

- Страна происхождения;

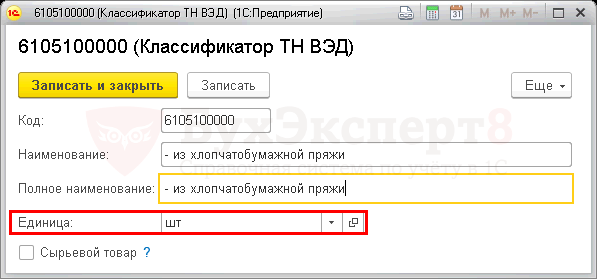

- ТН ВЭД, согласно Решению Совета Евразийской экономической комиссии от 16.07.2012 N 54.

Единица измерения номенклатуры должна соответствовать той, что установлена законодательством для данного кода ТН ВЭД.

Это важно для заполнения отчета Статистическая форма учета перемещения товаров (утв. Постановлением Правительства РФ от 07.12.2015 N 1329)

Файл выгрузки проверяется в том числе и на корректность единицы измерения номенклатуры по коду ТН ВЭД.

Далее, в табличной части документа Поступление (акт, накладная) указывается:

- Цена и Сумма – на основании первичных документов от поставщика;

- % НДС– Без НДС;

- Страна происхождения – страна происхождения товаров;

- Счет-фактура № от – не заполняется, т.к. иностранный поставщик не выставляет счет-фактуру.

Документ формирует проводки:

- Дт 60.21 Кт 60.22 — зачет аванса поставщику по курсу на дату предоплаты;

- Дт 41.01 Кт 60.21 — принятие к учету товаров, где:

- оплаченная часть оценивается по курсу на дату предоплаты из документа Списание с расчетного счета;

- неоплаченная часть — по курсу на дату принятия товаров к учету из данного документа Поступление (акт, накладная) — форма Цены в документе.

Начисление НДС с экспортной выручки

Нормативное регулирование

Если пакет документов для подтверждения экспорта товаров, которые были приобретены начиная с 01.07.2016 г. (ст. 165 НК РФ), не собран и не предоставлен в ИФНС в течение 180 дней, то экспортная реализация облагается НДС по ставке 18 (10)% (пп. 1 п. 1 ст. 164 НК РФ). Право на ставку НДС 0% налогоплательщик в таком случае теряет.

При этом налоговая база для доначисления НДС определяется на день экспортной реализации,т.е. на дату отгрузки (абз. 2 п. 9 ст. 167 НК РФ).

Необходимо «вернуться» в период отгрузки и доначислить НДС по обычной ставке. Уплата НДС по этой реализации просрочена. Поэтому, следует рассчитать и уплатить пени по НДС, а также доплатить налог в бюджет (ст. 75 НК РФ). Только после этого сдать уточненную декларацию по НДС, тогда можно избежать штрафа за неполную уплату налога (ст. 122 НК РФ).

Учет в 1С

Если реализация на экспорт не подтверждена в срок 180 дней, то необходимо зарегистрировать это событие документом Подтверждение нулевой ставки НДС в разделе Операции – Закрытие периода – Регламентные операции НДС – кнопка Создать.

Рассмотрим особенности заполнения документа Подтверждение нулевой ставки НДС по примеру.

Шапка документа

- от – дата, на которую истекает срок подтверждения нулевой ставки НДС;

- Статья прочих расходов – Списание НДС на прочие расходы. Статья расходов, по которой учитывается начисленный НДС, выбирается из справочника Прочие доходы и расходы. Вид статьи в НУ – Налоги и сборы (пп. 1 п. 1 ст. 264 НК РФ.). Вид статьи в НУ следует поменять у предопределенной статьи в ручном режиме или создать новую статью с таким видом в НУ.

Табличная часть документа

Табличную часть можно заполнить автоматически экспортными отгрузками по кнопке Заполнить.

Событие – Не подтверждена ставка 0%.

При проведении документа Подтверждение нулевой ставки НДС с событием Не подтверждена ставка 0% автоматически создается документ Счет-фактура выданный с кодом операции «01» и с суммой доначисленного НДС.

Проводки по документу

В случае, когда экспорт не подтвержден в срок 180 дней, в дальнейшем возможны две ситуации:

- неподтвержденный ранее экспорт не будет подтвержден позднее 180 дней;

- неподтвержденный ранее экспорт будет подтвержден позднее 180 дней.

Рассмотрим каждый случай подробнее.

Вариант № 1. Экспорт не будет подтвержден позднее 180

Документ формирует проводки:

- Дт 68.22 Кт 68.02 – начислен НДС с экспортной выручки;

- Дт 91.02 Кт 68.22 – начисленный с экспортной выручки НДС учтен в составе расходов.

Данные проводки формируются автоматически при проведении документа.

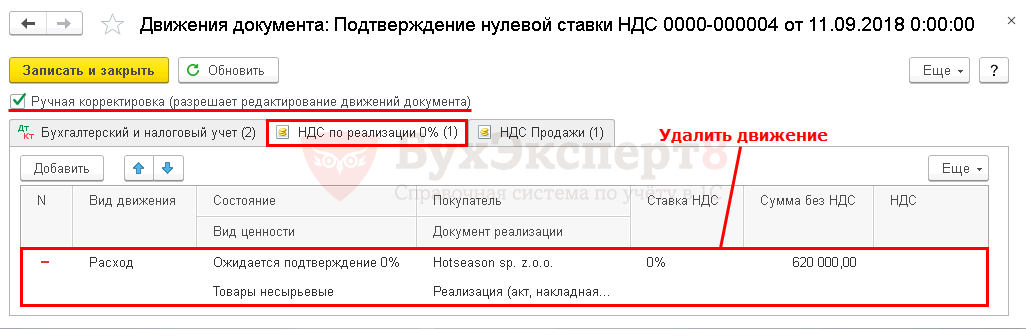

Вариант № 2. Экспорт будет подтвержден позднее 180 дней

Для редактирования следует:

- по кнопке Дт Кт перейти в движения документа Подтверждение нулевой ставки НДС;

- включить режим Ручная корректировка;

- на вкладке Бухгалтерский и налоговый учет удалить проводку Дт 91.02 Кт 68.22.

После этого перейти на вкладку НДС по реализации 0% и удалить движение в регистре.

Дополнительный лист в книге продаж

Неподтвержденная экспортная реализация отражается в дополнительном листе Книги продаж в периоде экспортной отгрузки. В нашем примере — в 1 квартале.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Для того чтобы отразить данные из дополнительного листа книги продаж, необходимо выполнить настройки отчета по кнопке Показать настройки.

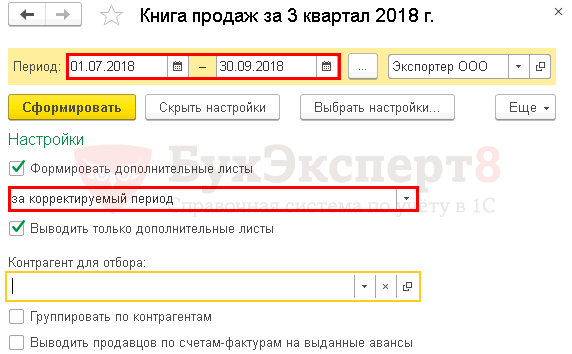

Рассмотрим формирование дополнительного листа книги продаж из периода корректировки.

В нашем примере экспортная реализация была в 1 квартале, срок подтверждения 180 дней истек в 3 квартале. Формируем дополнительный лист книги продаж из периода корректировки, т.е. из 3 квартала.

- Период – 3 квартал, т.е. период, в котором выполнена корректировка;

- Настройки:

- флажок Формировать дополнительные листы и из выпадающего списка выбрать аналитику за корректируемый период;

- для удобства можно поставить также флажок Выводить только дополнительные листы.

Документальное оформление

Если экспорт не подтвержден в срок 180 дней, то счет-фактура с исчисленной суммой НДС выставляется в одном экземпляре только для себя. Покупателю документ передавать не надо.

Бланк Счета-фактуры утвержден Постановлением Правительства РФ от 26.12.2011 N 1137.

Данный бланк можно распечатать по кнопке Счета-фактуры из документа Подтверждение нулевой ставки НДС. PDF