Когда нужен налоговый агент?

Не всегда предприниматель способен самостоятельно выполнить перед государством свои обязанности в виде своевременной уплаты налога. Такие моменты могут возникать вследствие:

- Приобретения продукции, находящейся на территории России у иностранного лица.

- Временного пользования государственным или муниципальным имуществом.

- Проведения продажи конфискованного либо бесхозного вида имущества, клада.

Стать налоговым агентом может совершено любая организация, даже та, что не осуществляет оплату налога из-за применения спецрежима налогообложения. Это означает, что, осуществляя перечисление налогов за других представителей, сами налоговые агенты подобную процедуру в отношении себя не обязаны проводить.

Когда производится уплата НДС налоговым агентом?

Нужно перевести налог в бюджет если:

- Если операции относятся к имуществу, которое принадлежит государству.

- Если услуги оказаны организацией, которая зарегистрирована заграницей.

Сумма же, которая должна быть перечислена может рассчитываться несколькими способами. Чтоб рассчитать сумму налога по валютным платежам, нужно обязательно правильно определить курс операции. Налоговые агенты, которые определяют налоговую базу предприятия с учетом НДС, начисляют налог для уплаты в государственную казну в тот же день, когда производится покупка товара или получение услуг.

Это происходит либо в момент перечисления (передачи) предварительной суммы, либо когда компания рассчитывается с контрагентом полностью.

Какие проводки по НДС отражает в учете налоговый агент

Что же касается НДС, то бухгалтера использую всего две проводки:

- Дебет 90, Кредит равен 68 – говорит о том, что НДС начислен при продаже товаров, услуг, которые предоставлены по основному виду деятельности предприятия.

- Дебет 91, Кредит равен 68 – если был насчитан налог, при продаже определенного товара или услуг, по дополнительной деятельности. К примеру, если компания производит молочную продукцию, и попутно сдает холодильное оборудование в аренду магазинам.

Проводки для оформления входного НДС:

- Дебет 19, Кредит равен 60 используется чтоб учесть налоги, по купленным товарам, услугам.

- Дебет 68, Кредит 19 используется, если НДС по купленным товарам, услугам принят к вычету.

Для учета входного НДС, и чтоб списать его в составе расходов используются такие проводки:

- Дебет 19, Кредит равен 60 – такая схема используется если НДС по приобретенным товарам учтен.

- Дебет 19, Кредит равен 60 – проводка, которая используется если налог на товары включен в их же стоимость.

В некоторых случаях невозможно насчитать НДС на определенную группу товаров или услуг. К примеру, вы приобретаете игровые автоматы, которые будут использоваться в игорном бизнесе. Он не облагается налогами, поэтому и НДС начислить не на что. В таких случаях налог можно всчитать в стоимость автомата, спрятав ее там.

К проводкам, которые используются для восстановления НДС:

- Дебет 60, Кредит 68 используется эта проводка для восстановления налога с перечисленного ему аванса. При этом причина, по которой восстанавливается НДС, не имеет никакого значения.

- Дебет 91, Кредит 68 – используется, чтоб восстановить НДС по остаткам товаров, при переходе на спец режим, или если компания или предприятие получило освобождение от уплаты налогов.

Если налог, который раньше был принят к вычету, нужно вернуть, то многое зависит от причины такого действия

Для того, чтоб НДС был перечислен в бюджет страны, существует всего одна проводка: Дебет 68, Кредит 51.

Расчет НДС для налогового агента

Расчет НДС при исполнении обязанностей налогового агента – один из основных моментов при удержании и выплате сбора. Для расчета предварительно необходимо грамотно определить размер базы. Порядок ее определения различен исходя из проводимых операций.

Другим важным моментом является расчет ставки. Если база определяется с учетом налога, то размер НДС определяется расчетным путем – если ставка 10%, то 10/110, если 20 – 20/120. Так происходит расчет, если организацией была получена предварительная оплата в счет будущей поставки товара.

Если база определяется без НДС, размер налога определяется по прямой ставке. Момент определения базы будет различным исходя из того, определяется ли она с учетом или без учета сбора. Если она определяется с учетом налога – он начисляется в день оплаты или внесения аванса за товар или работу. Если база рассчитывается без учета НДС, налог начисляется во время, когда произошла отгрузка или производилась оплата.

Учет операций по счету 68

Большинство операций с НДС осуществляются в связи с приобретением у поставщика (подрядчика) товаров (работ, услуг), в стоимость которых включен НДС. По факту приобретения товара с НДС организация имеет право на возмещение суммы налога из бюджета. Отражение «входного» НДС и предъявление налога к вычету проводится в учете такими записями:

| Дт | Кт | Описание | Документ |

| 60 | Отражена сумма НДС от стоимости приобретенных товаров (работ/услуг) | Товарная накладная/Акт выполненных работ | |

| 68.02 | Сумма НДС предъявлена к вычету | Счет-фактура |

В отдельных случаях сумм НДС по приобретенным ценностям может быть списана, а НДС восстановлен. Возникновение подобных ситуаций возможно при некорректном оформлении или утере счета-фактуры от поставщика, а также при выявлении факта неверного отражения НДС к вычеты. Корректировка суммы НДС проводится в учете следующими записями:

| Дт | Кт | Описание | Документ |

| 20 (, 29…) | Списана сумма НДС по операциям, освобожденным от налогообложения | Бухгалтерская справка-расчет | |

| 91 | Отражение расходов по НДС при некорректном оформлении счета-фактуры или его отсутствии | Бухгалтерская справка-расчет | |

| 20 (, 29…) | 68.02 | Восстановлена сумма НДС, предъявленная ранее к возмещению (операции, освобожденные от налогообложения) | Бухгалтерская справка-расчет |

| 68.02 | Отражение вычета НДС при подтверждении факта экспорта | Счета-фактуры, решение ФНС |

Операции по НДС в учете организации, чья деятельность связана с реализацией товаров, отражаются следующими проводками:

| Дт | Кт | Описание | Документ |

| 90 | 68 НДС | Начислена сумма НДС от реализации активов (услуг, работ) | Счет-фактура выданный |

| 76 | 68 НДС | Начислена сумма НДС от полученных авансов | Счет-фактура выданный |

| 68 НДС | 76 | Зачет НДС от суммы полученных авансов (при отгрузке) | Счет-фактура выданный |

| 08 | 68 НДС | Начислен НДС от стоимости строительных работ, которые организации выполнила собственными силами | Акт выполненных работ |

| 91 | 68 НДС | Отражены расходы по НДС по товарам, которые были переданы безвозмездно | Акт приема-передачи |

| 68 НДС | Зачисление средств в счет погашения задолженности государства по НДС | Банковская выписка |

В случае, если покупателем был осуществлен возврат ранее отгруженного товара, то суммы НДС подлежит корректировке. Изменение суммы начисленного НДС могут быть отражены следующими записями:

| Дт | Кт | Описание | Документ |

| 68 НДС | 19 | Продавцом сторнирована сумма НДС от стоимости возвращенного товара, в котором был обнаружен брак | Акт возврата товара |

| 90 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в текущем периоде) | Акт возврата товара |

| 91 | 68 НДС | Продавцом сторнирована сумма НДС, ранее принятая к вычету (возврат осуществлен в прошедшем периоде) | Акт возврата товара |

| 90 | 68 НДС | Покупателем начислен НДС от стоимости товара к возврату | Акт возврата товара |

| 68 НДС | 19 | Принятие поставщиком НДС к возмещению | Акт возврата товара |

Пример отражения НДС при реализации товара

| Дт | Кт | Описание | Сумма | Документ |

| 45 | Отражена себестоимость товара | 215 000 руб. | Калькуляция себестоимости | |

| 76 НДС | 68 НДС | Начислен НДС от отгрузки | 53 741 руб. | Товарная накладная |

| 62 | Зачислена оплата от ООО «Автомобилист» | 352 300 руб. | Банковская выписка | |

| 62 | 90.1 | Отражена выручка | 352 300 руб. | Товарная накладная |

| 90.2 | 45 | Списана себестоимость товара | 215 000 руб. | Калькуляция себестоимости |

| 90.3 | 76 НДС | Отражен НДС от выручки | 53 741 руб. | Товарная накладная |

Условия для вычета по НДС налогового агента в 2016-2017 годах

НДС, который был оплачен агентом, может быть ему зачтен. Но для того, чтоб осуществить эту процедуру нужно определиться с некоторыми вопросами, которые выплывают из ситуации:

- Важен ли вообще сам факт оплаты налога агентом?

- Обязательно ли нужно оприходовать объект, или эту процедуру проделывать не нужно?

- Стоит ли учитывать место, где услуга была оказана.

Итак, при подаче декларации налоговым агентом, ему стоит быть предельно внимательным. Нужно запомнить, что документ должен быть подан, как и другими налогоплательщиками, до 25 числа текущего месяца, либо до конца расчетного периода.

Декларация подается в электронном варианте, и заполняется в любом удобном для вас месте, где есть компьютер и доступ к сети интернет. Благодаря такому сервису вам больше не нужно стоять в бесконечных очередях теряя время.

Налоговый агент в декларации заполняет только титульный лист, и 2,3 пункт. Чаще всего налоговый агент выступает таким не для одной компании, а для нескольких. В таком случае при заполнении 2 пункта вам нужно будет потрудиться над несколькими листами, отдельным для каждой отдельной организации.

Если же налоговый агент, по каким либо причинам, не уплачивает налог, или освобожден от него по роду деятельности, но, при этом регулярно выставляет налогоплательщикам счет-фактуры, с выделением определенной суммы налога, то ему нужно будет заполнить дополнительно пункт 12, в добавок к обязательному первому разделу и титульному листу.

Уплата НДС налоговым агентом

Если субъект РВ выступает в роди налогового агента, то правило «первого события» здесь не работает. То есть уплата НДС осуществляется по факту оплаты денежных средств поставщику. Поэтому применение ставок осуществляется следующим образом:

| Событие | Ставка НДС до 2020 года | Ставка НДС с 2020 года |

| Согласно контракта НДС не включен в стоимость товара | 18% | 20% |

| НДС включен в стоимость товара | 18/118% | 20/120% |

| НДС уплачивается иностранным поставщиком (его агентом) за электронные услуги | 15,25% | 16.67% |

Расчет НДС и уплата его налоговым агентом осуществляется следующими способами:

- путем удержания НДС из вознаграждения поставщика (при этом сумма оплаты уменьшается на агентский НДС);

- возмещение обязательства покупателем (при этом исполнитель получит сумму согласно договора, а НДС будет уплачиваться за счет средств покупателя).

Интересует налоговый агент по НДС проводки

Проводки у налогового агента по НДС

Для учета НДС при исполнении обязанностей налогового агента нужно сначала начислить налог.

Учет НДС при исполнении обязанностей налогового агента по аренде гос или муниципального имущества:

Дебет 20, 25, 26, 44, 91.2 — Кредит 60,76 Дебет 19 Кредит 60 — указываем налог, который прописан в договоре, Учет НДС при исполнении обязанностей налогового агента по покупке у иностранного контрагента товаров (работ, услуг):

Дебет 08, 10, 41, 20, 25, 26, 44, 91.2 — Кредит 60,76 Дебет 19 Кредит 60 — самостоятельно рассчитываем сумму агентского НДС по сделке, Дебет 60 Кредит 76 НА — уменьшаем задолженность перед контрагентом на сумму удержанного НДС.

Проводки по счету 76 НА расчеты по НДС у налогового агента

В программе 1С:Бухгалтерия для учета НДС при исполнении обязанностей налогового агента предусмотрен специальный счет 68.32 “НДС при исполнении обязанностей налогового агента”.

В корреспонденции со счетом 76.АН “Расчеты по НДС при исполнении обязанностей налогового агента” счет 68.32 “НДС при исполнении обязанностей налогового агента” формирует счет-фактуру.

Таким образом, бухгалтерские проводки по учету ндс при исполнении обязанностей налогового агента пополняются записью:

Дебет 76 НА Кредит 68.32 Эту проводку по отражению задолженности налогового агента перед бюджетом по уплате НДС составляют и при аренде указанного выше имущества и по сделкам с “иностранцем”.

Вычет по счету 68 32 НДС при исполнении обязанностей налогового агента

После уплаты налога агентом расчеты по НДС при исполнении обязанностей налогового агента дополняются проводками по вычету:

Дебет 68.32 НДС Кредит 51 Дебет 68 Кредит 19.

09 Августа 2017

На основе анализа результатов проведенных налоговых проверок налоговики сформировали перечень распространенных нарушений законодательства о налогах и сборах (информация ФНС России от 20 июля 2017 г. “Характерные нарушения законодательства о налогах и сборах, выявленные в ходе проведения налоговых проверок”).

С таким заявлением выступил, 8 августа 2017 г. столичный Департамент экономической политики и развития.

Меры поддержки инвесторов, реализующих крупные инвестпроекты на территориях опережающего развития (ТОР) и Свободного порта Владивосток (СПВ), могут быть расширены. Правительство внесло в Госдуму поправки в Налоговой кодекс. Распоряжение об этом опубликовано на сайте кабмина.

08 Августа 2017

Минфин России разъяснил, что организация, получившая от своего единственного учредителя по договору безвозмездного пользования право пользования имуществом (имущественное право), учитывает его в целях налогообложения прибыли организаций как внереализационный доход. При этом размер дохода определяется исходя из рыночных цен, но не ниже остаточной стоимости либо затрат на приобретение данного имущества.

Минфин России разъяснил, что в случае приобретения услуг по аренде муниципального имущества, оказываемых казенными учреждениями, не являющихся объектом налогообложения НДС, арендаторы имущества НДС не уплачивают. Это правило действует, в том числе в случае заключения договора аренды с муниципалитетом, который владеет казенным учреждением на праве оперативного управления.

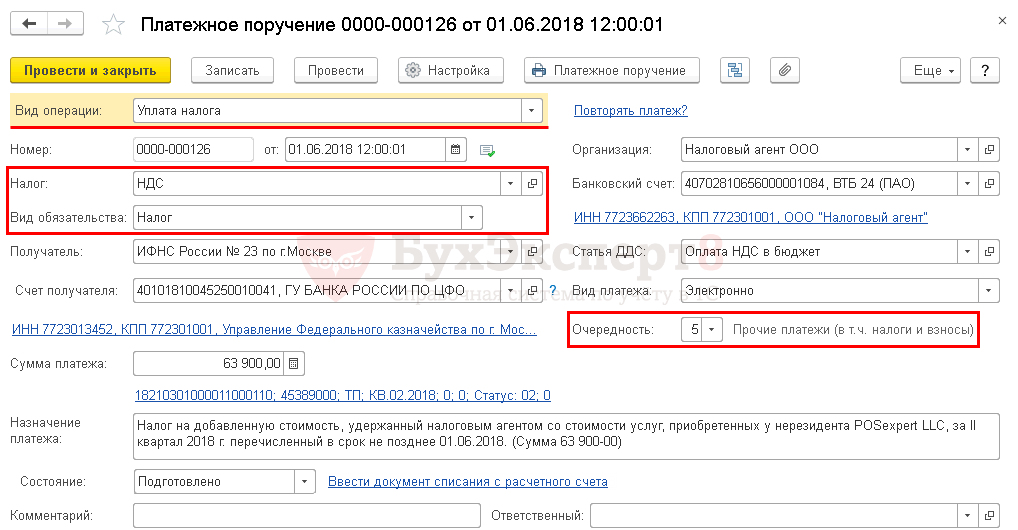

Платежное поручение на уплату НДС

Общие реквизиты

Платежное поручение на уплату НДС налоговым агентом в бюджет формируется с помощью документа Платежное поручение в разделе Банк и касса – Банк — Платежные поручения.

При этом необходимо правильно указать вид операции Уплата налога, тогда форма документа принимает вид для уплаты платежей в бюджетную систему РФ.

Быстрое формирование платежного поручения можно осуществить также с помощью Помощника уплаты налогов:

- через раздел Главное – Задачи – Список задач;

- через раздел Банк и касса – Платежные поручения по кнопке Оплатить – Начисленные налоги и взносы.

Необходимо обратить внимание на заполнение полей:

В нашем примере мы не будем создавать отдельный элемент в справочнике Налоги и взносы, а изменим Счет учета вручную в документе Списание с расчетного счета.

- Налог – НДС, выбирается из справочника Налоги и взносы. Для него заданы параметры:

- соответствующий код КБК;

- шаблон текста, подставляемый в поле Назначение платежа;

- Счет учета – 68.02 «Налог на добавленную стоимость», который необходимо будет откорректировать вручную в документе Списание с расчетного счета.

- Вид обязательства – Налог. Выбор вида обязательства влияет на КБК, который будет указан в платежном поручении;

- Очередность платежа – 5 Прочие платежи (в т.ч. налоги и взносы), заполняется автоматически, как и для всех налоговых платежей в бюджет, уплачиваемых по сроку (п. 2 ст. 855 ГК РФ).

Реквизиты получателя – ИФНС

Так как получателем НДС является налоговая инспекция, в которой зарегистрирован налогоплательщик, именно ее реквизиты необходимо отразить в документе Платежное поручение.

Заполнение реквизитов платежа в бюджет

В данной форме необходимо проверить заполнение полей:

КБК – 18210301000011000110 «Налог на добавленную стоимость на товары (работы, услуги), реализуемые на территории РФ». КБК подставляется автоматически из справочника Налоги и взносы;

- Код ОКТМО – код территории, на которой зарегистрирована Организация. Значение заполняется автоматически из справочника Организации;

- Статус плательщика – 02-Налоговый агент;

- УИН— , УИН можно указать только из информации в налоговых уведомлениях или требованиях об уплате налога (пени, штрафа);

- Основание платежа – ТП-платежи текущего года, проставляется при уплате налога по сроку;

- Налоговый период – КВ-квартальный платеж, так как налоговый период по НДС равен кварталу;

- Год – 2018, год, за который уплачивается налог;

- Квартал – 2, номер квартала, за который уплачивается налог;

- Номер документа – , документом, на основании которого производится платеж, является декларация, а у нее отсутствует реквизит Номер;

- Дата документа– , оплата совершается до даты подписания декларации, т.е. дата не определена (п. 4 Приложения N 2, утв. Приказом Минфина РФ от 12.11.2013 N 107н).

Узнать подробнее о реквизитах платежей в бюджет.

Назначение платежа – информация для идентификации платежа, заполняется автоматически по шаблону из справочника Налоги и взносы. При необходимости поле можно отредактировать;

В нашем примере Назначение платежа будет иметь следующий вид:

Налог на добавленную стоимость, удержанный налоговым агентом со стоимости услуг, приобретенных у нерезидента POSexpert LLC, за II квартал 2018 г. перечисленный в срок не позднее 01.06.2018. (Сумма 63900-00).

Распечатать платежное поручение можно по кнопке Платежное поручение. PDF