Основания и порядок удержания из заработной платы

Виды возможных удержаний из зарплаты работника:

Доходы, не подлежащие удержаниям

Данные виды установлены ст. 101 закона №229-ФЗ. Основные виды таких доходов:

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

Очерёдность удержаний

Удержания из заработной платы работника производятся в следующей последовательности:

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Ограничение размера удержаний

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

- По алиментам на несовершеннолетних детей;

- Возмещения вреда, причинённого здоровью, смерти кормильца;

- Возмещение преступного ущерба.

Также при расчете удержаний следует учесть:

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Пример расчета удержания из заработной платы

Произведем расчёт удержаний по исполнительным листам:

- Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

- НДФЛ = 1 196,00 руб.;

- Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

- Предельная сумма = 9 662,80 руб.

Получите 267 видеоуроков по 1С бесплатно:

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб. (42% от общей суммы удержания).

В итоге по исполнительным листам производятся удержания в сумме:

- По алиментам – 9 662,80 *0,58 = 5 604,42 руб.;

- Возмещение вреда – 9 662,80 *0,42 = 4 058,38 руб.

Типовые проводки по счету 69 в таблице

Применяемые со счетом 69 корреспонденции закреплены в плане счетов, утвержденном вышеупомянутым Приказом Минфина № 94-н. Приведем самые распространенные проводки:

Дебет | Кредит | Хозяйственная операция |

По кредиту счета 69 | ||

| 08 «Вложения во внеоборотные активы» | 69 | Начислены страховые взносы с зарплаты при создании объекта ОС собственными силами |

| 20 «Основное производство» 23 «Вспомогательные производства» 25 «Общепроизводственные расходы» 26 «Общехозяйственные расходы» 44 «Расходы на продажу» | 69 | Начислены страховые взносы с:

|

| 28 «Брак в производстве» | 69 | Начислены страховые взносы с зарплаты за исправление брака |

| 51 «Расчетные счета» | 69 | Возмещен больничный за счет средств фонда |

| 91 «Прочие доходы и расходы» | 69 | Начислены страховые взносы с непроизводственной премии |

| 96 «Резервы предстоящих расходов» | 69 | Создан резерв по отпускам в части начисляемых страховых взносов |

| 99 «Прибыли и убытки» | 69 | Начислены пени, штрафы за просрочку оплаты страховых взносов |

По дебету счета 69 | ||

| 69 | 51 «Расчетные счета» | Перечислены в бюджет страховые взносы |

| 69 | 70 «Расчеты с персоналом по оплате труда» | Начислены суммы сотруднику по больничному |

| 69 | 73 «Расчеты с персоналом по прочим операциям» | За счет средств ФСС списана часть стоимости выданных путевок |

Счет 69 «Расчеты по социальному страхованию и обеспечению», как правило, имеет кредитовое сальдо, показывая задолженность организации. Если же возникло дебетовое сальдо, это означает наличие задолженности фондов перед организацией.

Дебетовое сальдо по счету 69 чаще присуще расчетам по соцстрахованию, когда сумма начисленных взносов оказывается меньше сумм, выплачиваемых персоналу за счет платежей на соцстрахование (больничных, пособия по беременности и родам и др.)

- Счет 69 используется для отражения расчетов с государственными внебюджетными фондами.

- Счет является активно-пассивным, может иметь как дебетовое, так и кредитовое сальдо.

- В проводках со счетом 69 преимущественно применяют производственные счета, счета расчетов с персоналом, а также счет движения денежных средств.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Счета учета

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

ВАЖНО!

Необходимо предусмотреть дополнительную аналитику по субсчету 69.1, например:

- 69.1/1 — начисления в пользу ВНиМ;

- 69.1/2 — данные о платежах в ФСС в пользу страхования от несчастных случаев и профзаболеваний.

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2020 году».

Налоговый учет страхвзносов

В целях налогообложения страхвзносы также учитываются, поскольку с их помощью можно уменьшить налоговые обязательства плательщика. Правила признания в налоговом учете начисленных и уплаченных страхвзносов зависит от того, какую систему налогообложения использует плательщик.

Общая система налогообложения

Если плательщик — юридическое лицо

В гл. 25 НК РФ включена ст. 264, регламентирующая право использования суммы страхвзносов в составе расходов для уменьшения налогооблагаемой прибыли.

Если плательщик — индивидуальный предприниматель

В соответствии со ст. 221 НК РФ ИП может использовать профессиональный налоговый вычет для уменьшения налога по выбранному режиму налогообложения. В этот вычет кроме иных затрат включаются и расходы в сумме фактически произведенных страхвзносов, которые должны быть документально подтверждены и связаны с непосредственным извлечением дохода.

Упрощенная система налогообложения

Если используется УСН с объектом «Доходы»

В этом случае на основании п. 3 ст. 346.21 НК РФ рассчитанный налог можно уменьшать на сумму исчисленных страхвзносов.

Если используется УСН с объектом «Доходы — Расходы»

В такой ситуации на основании пп. 7 п. 1 ст. 346.21 НК РФ исчисленный налог может быть уменьшен на величину страхвзносов.

Единый налог на вмененный доход

В соответствии с п. 2 ст. 346.32 НК РФ плательщики страхвзносов могут уменьшить величину налога на размер исчисленных взносов.

Патентная система налогообложения

Если предприниматель находится только на патентной системе, он не имеет права уменьшать стоимость патента на величину страхвзносов. Однако если он совмещает патент с иными режимами налогообложения, он может уменьшать налог на сумму этих взносов. Подробнее об этом читайте в статье: «Страховые взносы ИП на патенте в 2018 г.«.

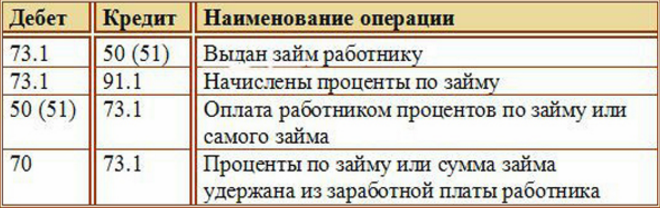

Типовые проводки по заработной плате

Помимо удержанного налога, при начислении заработной платы может возникнуть необходимость и в других удержаниях. Например, по займам:

Сюда относят суммы по алиментам, по возмещению причиненного ущерба. Удержания проводятся после налогообложения заработка:

- Дт 70 Кт 76 ― удержаны суммы о исполнительным листам;

- Дт 70 Кт 73 ― отражены прочие удержания с доходов работника.

В случае, если сотрудник находился на больничном, работодателю следует рассчитать выплаты за период болезни при предъявлении листка нетрудоспособности. По итогам расчетов могут быть сформированы следующие проводки:

- Дт 20 (23, 25, 26, 44) Кт 70 ― начислены больничные выплаты за счет средств организации-работодателя;

- Дт 20 (23, 25, 26, 44) Кт 69.1 ― больничный лист за счет средств ФСС.

Особые моменты налогового учета страхвзносов

При организации налогового учета страховых взносов необходимо ориентироваться на такие важные моменты:

- При использовании организацией метода начисления факт уплаты страхвзносов не имеет значения, поскольку п. 1 и пп. 1 п. 7 ст. 272 НК РФ установлено, что расходы по уплате страхвзносов относятся к тому месяцу, в котором было их начисление. При этом страхвзносы необходимо включать в состав расходов единовременно, даже в случае, если их оплата производится исходя из сумм за разные периоды начисления (Письмо Минфина РФ от 13.04.2010 г. № 03-03-06/1/258);

- Если в результате проверок предыдущих периодов были доначислены суммы страховых взносов, их необходимо учитывать в том периоде, в котором было их начисление (Письмо Минфина РФ от 15.03.2013 г. № 03-03-06/1/7994);

- Момент использования страхвзносов при расчете налогооблагаемой базы зависит от того, к каким именно расходам (прямым или косвенным) относятся выплаты физическому лицу, с которых исчислены взносы. Об этом указано в п. 1 ст. 318 НК РФ.

Согласно абз. 2 п. 2 ст. 318 НК РФ, если страховые взносы относятся к прямым расходам, то их необходимо учитывать при определении налога на прибыль по мере продажи продукции и товаров, в стоимость которых они были включены.

Если страховые взносы относятся к косвенным расходам, то их сумму нужно учитывать при определении налога на прибыль в момент начисления (согласно абз. 1 п. 2 ст. 318 НК РФ).

Таблица типовых проводок по 69 счету

Базой для начисления суммы страховых взносов является сумма вознаграждения, которая выплачивается работнику согласно трудовому договору. Сумма начислений взносов проводится по Кт 69, перечисление во внебюджетные фонды отражаются по Дт 69. Также по Кт 69 может проводится сумма поступлений взносов, зачисляемых из внебюджетных фондов в пользу организации.

Основные операции по счету 69 отражаются в учете следующими проводками:

| Дт | Кт | Описание | Документ |

| 69 | 51 | Страховые взносы перечислены во внебюджетный фонд | Платежное поручение |

| 20 | 69 | Начислены страховые взносы работнику основного производства | Зарплатная ведомость |

| 44 | 69 | Начислены страховые взносы работнику, обеспечивающего процесс реализации товара | Зарплатная ведомость |

| 99 | 69 | Начисление штрафов, пеней по выплатам страховых взносов | Бухгалтерская справка-расчет |

| 51 | 69 | Возврат средств, излишне уплаченных во внебюджетные фонды | Банковская выписка |

Пример проводок по 69 счету

31.01.2016 года ООО «Старт» осуществило выплату сотруднику хозяйственного отдела Сазонову К.Р.:

- зарплата — 41 300 руб.;

- пособие по болезни — 7 500 руб. (в т.ч. за первые 2 дня за счет организации — 2 350 руб.).

Выплачивая зарплату Сазонову, бухгалтер ООО «Старт» сделал расчет сумм страховых взносов:

Выплата зарплата зарплаты Сазонову и начисление сумм страховых взносов бухгалтер ООО «Старт» отразил такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 91.2 | 70 | Начислена зарплата Сазонову К.Р. | 41 300 руб. | Зарплатная ведомость |

| 91.2 | 70 | Начислено пособие по болезни (за счет ООО «Старт») | 2 350 руб. | Зарплатная ведомость |

| 69.01 | 70 | Начислено пособие по болезни (за счет государства) | 5 150 руб. | Зарплатная ведомость |

| 91.2 | 69.01 | Начислена сумма страховых взносов в ФСС | 1198 руб | Зарплатная ведомость |

| 91.2 | 69.01 | Начислена сумма страховых взносов (несчастные случаи и профзаболевания) | 83 руб. | Зарплатная ведомость |

| 91.2 | 69.02.1 | Начислена сумма страховых взносов (страховая часть пенсии) | 5782 руб. | Зарплатная ведомость |

| 91.2 | 69.02.2 | Начислена сумма страховых взносов (накопительная часть пенсии) | 2478 руб. | Зарплатная ведомость |

| 91.2 | 69.03.1 | Начислена сумма страховых взносов (ФФОМС) | 454 руб. | Зарплатная ведомость |

| 91.2 | 69.03.2 | Начислена сумма страховых взносов (ТФОМС) | 826 руб. | Зарплатная ведомость |

| 69.01 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (несчастные случаи и профзаболевания) | 83 руб. | Платежное поручение |

| 69.02.1 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (страховая часть пенсии) | 5782 руб. | Платежное поручение |

| 69.02.2 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (накопительная часть пенсии) | 2478 руб. | Платежное поручение |

| 69.03.1 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (ФФОМС) | 454 руб. | Платежное поручение |

| 69.03.2 | 51 | Перечислена во внебюджетный фонд сумма страховых взносов (ТФОМС) | 826 руб. | Платежное поручение |

Налоговый учет страхвзносов, начисляемых на непроизводственные вознаграждения

Если организация выплачивает вознаграждение сотрудникам, не относящееся к производственной деятельности, к примеру, премию к празднику, то необходимо начислить на такие выплаты страхвзносы. Делать это нужно без учета того условия, включаются ли выплаты в расходы или нет (Письмо Минфина РФ от 08.04.2010 г. № 03-03-06/1/244).

В связи с такой постановкой проблемы некоторые бухгалтеры неверно считают, что если подобные выплаты не используются при расчете налога на прибыль, то и страхвзносы нельзя использовать для уменьшения налогооблагаемой базы. Однако в Налоговом кодексе не содержится норма, не позволяющая при расчете налога учитывать страхвзносы, которые исчисляются на выплаты непроизводственного характера. Соответственно, такие страхвзносы можно включать в сумму прочих расходов для уменьшения размера налогооблагаемой прибыли (пп. 49 п. 1 ст. 264 НК РФ и Письмо Минфина РФ от 19.04.2010 г. № 03-03-06/2/76).

Если бухгалтер не учтет данный момент при расчете налога на прибыль, то у организации возникнет переплата по этому платежу в бюджет. За этот промах налоговая инспекция не штрафует, но при постоянном появлении такого недочета сумма переплаты по налогу на прибыль может быть достаточно существенна.

Исправить такую ошибку весьма просто. Рассмотрим конкретный пример.

В июне организация на ОСНО выплатила работникам премии к 5-летию компании. Их общий размер составил 600 000 руб., а величина начисленных страхвзносов с премий = (600 000 * 30,2%) = 181 200 руб. Бухгалтер организации не учел при расчете налога на прибыль такие расходы, как непроизводственные премии и страховые взносы с них.

В данной ситуации сумму 181 200 руб. можно было учесть в качестве прочих расходов в целях определения налогооблагаемой базы за полугодие. Соответственно, она была завышена на ту же сумму — 181 200 руб. Естественно, организация переплатила в бюджет налог на прибыль в размере = (181 200 руб. * 20%) = 36 240 руб.

Допустим, ошибку обнаружили в сентябре, когда налоговая декларация по прибыли за полугодие была уже отправлена в ИФНС и принята ее специалистами. Поскольку из-за ошибки произошла переплата налога на прибыль, ее можно исправить такими способами:

- исправить ошибку в периоде, когда ее обнаружили. Иными словами, учесть дополнительные (ранее не учтенные) страховые взносы и включить их в качестве расходов в декларацию по прибыли за 9 месяцев;

- сдать уточненную декларацию за первое полугодие.

В видео-материале представлена информация о настройке параметров учета страховых взносов в программе 1С: