Расчеты по займам с персоналом (счет 73.1)

Расчеты на субсчете 73.1 возникают в связи с предоставлением администрацией учреждения займов для своих работников, в основном, беспроцентных (для приобретения дома, квартиры, земельного участка и прочих потребностей). При получении сотрудником займа, счет 73.1 дебетуется, а счета денежных средств кредитуются. Если при этом имеет место получение процентов, то на начисление таковых делают бухгалтерскую запись: дебет по счету 73.1, кредит по счету 91.1 «Прочие расходы и доходы».

На стоимость платежей, которые поступили от сотрудника в качестве погашения займа, счет 73 кредитуется с такими счетами, как 50, 51, 70 «Расчет с персоналом по оплате труда».

Стоимость остатка по займу считают убытком и списывают в прочие расходы в дебет по счету 91.2 «Прочие расходы и доходы».

Проводки по счету 73.1:

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Возмещение материального ущерба (счет 73.2)

Субсчет 73.2 «Расчет при возмещении материального ущерба» предназначается для того, чтобы вести учет по расчетам с материально ответственными лицами по установленным недостачам, хищениям и расчетам с определенными лицами при возмещении ущерба, причиненного товарно-материальным ценностям и иным видам возмещения ущерба, причиненного учреждению (потери в связи с браком в производстве, простоями и др.).

Взыскивание сумм в счет возмещения потерь товарных, которые были установлены в результате инвентаризации основных средств и прочих ТМЦ, с лиц материально ответственных должно осуществляться согласно Трудовому кодексу РФ.

Материальная ответственность за причиненный ущерб учреждению, в ходе осуществления трудовой деятельности, возлагается на сотрудника, в случае, если ущерб причинен по его вине. Взыскание стоимости ущерба, который не превышает размера среднего заработка за месяц, осуществляется на основании распоряжения работодателя, которое должно быть сделано не позднее месяца, с момента, когда был установлен размера причиненного ущерба. Если истек месячный срок либо сотрудник не согласен на добровольное возмещение ущерба, а его стоимость выше среднего заработка сотрудника за месяц, взыскание будет произведено в судебном порядке.

При осуществлении каждой выплаты зарплаты, общая стоимость всех удержаний не должна превышать 20%, а в некоторых случаях, предусмотренных законом, – 50% заработной платы за месяц, которая причитается к выплате сотруднику. Сумма удержаний из заработной платы в случае отбывания исправительных работ не может быть выше 70%.

При этом производятся такие бухгалтерские проводки: Дебет счета 73.2 (на сумму, которая подлежит взысканию), Кредит счета 94 «Недостачи и потери от порчи ценностей» и счета 98 «Доходы будущих периодов» (по недостаче товарно-материальных ценностей), счета 28 «Брак в производстве» (ущерб, в связи с браком товара) и пр.

По кредиту счета 73.2 производятся записи в корреспонденции со следующими счетами: по ведению учета денежных средств – на суммы вносимых платежей; 70 «Расчет с сотрудниками по оплате труда» – на суммы, которые удержаны из размера оплаты труда; 94 «Потери и недостачи, в связи с порчей ценностей» – на суммы по списанным недостачам, при отказе от взыскания при необоснованном иске.

Проводки по счету 73.2:

Иные расчеты с персоналом (счет 73.3)

На таком субсчете, как 73.3 «Иные расчеты с персоналом», учитывается расчет с сотрудниками по операциям, которые не предусмотрены на иных субсчетах (к примеру, расчет по выкупленным участниками собственным акциям (долям) в случае их повторной перепродажи; расчет при реализации жилых домов, за одежду форменную, если определенные категории сотрудников должны ее носить, при этом приобретая ее за плату посредством рассрочки платежа, и т.д.). По дебету данного субсчета отражается сумма от перепродажи организации своих акций или долей в оценке цены произведенной перепродажи. На размер номинальной стоимости дебетуется субсчет 73-3 и кредитуется счет 81 «Собственные акции, доли». Разницу, которая при этом возникла между расходами по выкупу акций (долей) – фактическими и их стоимостью – номинальной, относят на счет 91 «Прочие расходы и доходы».

Ведение учета аналитического по счету 73 осуществляется по каждому сотруднику учреждения. Учет синтетический по счету 73 «Расчет по прочим операциям с персоналом» необходимо вести в журнале-ордеров.

Пример оформления счета 73

На предприятии трудятся более 50 сотрудников. Для обустройства людям выдаются займы в размере 500 000 рублей под 10% годовых. Сначала кредит получил техник Иванов, а потом – строитель Петров. Параллельно была произведена инвентаризация и выяснилось, что у Петрова имеется недостача на 50 000 рублей. Сотрудник закрыл долг наличными. К концу отчетного периода бухгалтер сформировал следующие проводки:

Дт. 73.01 – Кт. 50 – 1 000 000 рублей

Займы, выданные из кассы предприятия Петрову и Иванову на обустройство.

Дт. 73.01 – Кт.93.01 – 100 000 рублей

Начислены проценты по займу в размере 10%.

Дт. 73.02 – Кт. 20 – 50 000 рублей

У Петрова выявлена недостача по основному производству.

Дт. 50 – Кт. 73.02 – 50 000 рублей

Обнаруженная недостача покрыта Петровым через кассу.

Дт. 73.02– Кт. 94 – 50 000 рублей

Недостача Петрова списана.

Резюме: использование счета 73 с открытием дополнительных субсчетов позволяет вести аналитический учет сразу по нескольким объектам. В примере речь идет о займах, выданных работникам предприятия, и о недостаче, обнаруженной у одного из них.

73 счет бухгалтерского учета – это…

Помимо обязательного начисления вознаграждения за труд работников, учитываемого на 70 счете, и оплаты подотчетных сумм, израсходованных по авансовым отчетам и списываемых по сч. 71, в организациях могут возникать и другие виды выплат персоналу. К примеру, это предоставление заемных средств или же взыскание сумм по недостачам от порчи/потери ТМЦ. 73 счет в бухгалтерии используется с целью учета дополнительных видов расчетов с работниками фирмы.

Какие субсчета открываются к сч. 73:

Счет 73.01 – предназначается для отражения данных по предоставленным займам на различные цели и нужды.

Счет 73.02 – используется для ввода сведений по возмещению материального ущерба, причиненного предприятию по неосторожности, в результате хищения и пр.

Счет 73.03 – здесь могут отображаться все прочие виды операций. Это такие нетипичные выплаты как – подотчетные суммы, невозможные к удержанию из зарплаты; компенсации за эксплуатацию личного транспорта в служебных целях; долги работника перед предприятием за форменную одежду, проданное имущество, ТМЦ и т.д.. Таким образом, 73 счет бухгалтерского учета – это один из основных расчетных счетов по приказу № 94н от 31.10.00 г

Аналитический учет организуется в разрезе по каждому физлицу и договору отдельно. Чтобы разобраться в том, как выполняется корреспонденция счета 73, необходимо определить, по какому принципу происходит формирование оборотов и сальдо на этом счете

Таким образом, 73 счет бухгалтерского учета – это один из основных расчетных счетов по приказу № 94н от 31.10.00 г. Аналитический учет организуется в разрезе по каждому физлицу и договору отдельно. Чтобы разобраться в том, как выполняется корреспонденция счета 73, необходимо определить, по какому принципу происходит формирование оборотов и сальдо на этом счете.

Расчеты с персоналом по предоставленным займам

Фирмы нередко предоставляют своим работникам финансовые займы, например:

- на постройку садового домика;

- на кооперативное строительство;

- на благоустройство земельных участков и др.

Они выдаются на основании распоряжения (приказа) руководства или действующего в компании Положения о выдаче займов, которое можно внести в колдоговор. В таком положении для сотрудников прописывают:

- кто именно может претендовать на заемные средства;

- за счет каких источников они выплачиваются;

- максимальный срок и сумму займа;

- цели, на которые могут быть выданы деньги;

- условия займов – проценты или беспроцентная выдача (могут быть различными для тех или иных оговоренных целей);

- образец договора.

При этом обязательно заключается договор займа, подписываемый обеими сторонами, о какой бы сумме ни шла речь (ст. 808 ГК РФ). В тексте договора указывается, что работник, являющийся заемщиком, берет на себя обязательство перед организацией на выплату займа. Чаще всего фирма не требует процентов, но иногда такой пункт допускается – он также описывается в договоре. Сотруднику придется вернуть взятые средства досрочно, если он:

- уволится по своему желанию, не имея уважительных причин;

- будет нарушать трудовую дисциплину;

- использует взятые средства не по целевому назначению.

СПРАВКА! Законодательство не регламентирует сроки и порядок возврата, но они должны быть указаны в договоре. Если иного не значится, то конечным сроком возврата по умолчанию считается месячный срок после выставления организацией требования вернуть заем (ст. 810 ГК РФ).

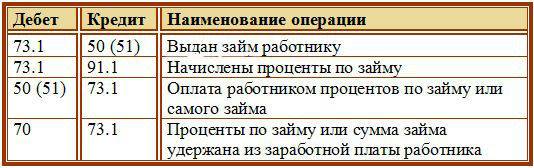

Проводки по субсчету 73.1:

- дебет 73.1, кредит 50 «Касса» (или 51 «Расчетный счет») – работнику выдана сумма, составляющая заем;

- дебет 73.1, кредит 91.1 «Прочие доходы» – начислены проценты на сумму займа;

- дебет 50 (51), кредит 73.1 – возврат сотрудником суммы займа и/или процентов по ней.

К СВЕДЕНИЮ! По каждому договору займа, то есть отдельному работнику, аналитический учет ведется отдельно.

Налоговый учет предоставленных работникам займов

Если организация ссудила своего сотрудника беспроцентно или предоставила льготные условия займа, позволив оплатить низкий процент, с точки зрения налогового законодательства работник получает доход в виде экономии средств. Это материальная выгода, с которой следует платить налог на доходы для физических лиц – НДФЛ.

Эту сумму рассчитывают как 75% ставки рефинансирования Банка России, с нее работник платит НДФЛ в размере 35%. Если заем выдается не на один, а на несколько месяцев, то НДФЛ нужно пересчитывать каждый месяц отдельно, если ставка рефинансирования изменялась.

НАПРИМЕР. Работник Леонтьев А.К. получил в качестве займа от своей организации 10 000 руб. сроком на 1 месяц без требования уплаты процентов. Ставка рефинансирования Банка Рф составляет 18% годовых. Материальная выгода, полученная Леонтьевым А.К. от займа на льготных условиях, составляет: 10 000 х 75% х 18% / 12 месяцев = 112 руб. 50 коп. Рассчитаем сумму НДФЛ с данной материальной выгоды: 112,5 х 35% = 39 руб. 37 коп.

Учет выданных займов

Компании вправе выдавать работникам займы на основании заключенного с ним соглашения, где прописаны условия, суммы и сроки возврата. ГК РФ определены основные аспекты этой операции (ст. 808, 810 ГК РФ). Обычно займы персоналу оформляют без начисления процентов. Но, если их предусмотрели, то сумма, составляющая проценты, отразится на прочих доходах фирмы.

Выдача займа фиксируется записью Д/т 73/1 К/т 50 (51), проценты начисляются так – Д/т 73/1 К/т 91.

Как закрыть 73 счет? Возврат займа оформляется записью Д/т 50 (51) К/т 73/1, если сотрудник вносит деньги в кассу (на расчетный счет) или Д/т 70 К/т 73/1, если заем удерживают из зарплаты.

Типовые бухгалтерские проводки по счету 73

Чтобы полноценно вести учет, бухгалтер должен знать о типовых проводках счета 73 и уметь использовать их на практике. Речь идет о следующих корреспонденциях:

| Корреспонденция по дебету | Корреспонденция по кредиту | Операция |

|---|---|---|

73.02 | 20, 29, 23, 28 | Нанесен ущерб по главной или дополнительной производственной линии, брак списан на виновников |

73.01 | 50, 51, 52, 57, 62 | Выданы рублевые или валютные займы сотрудникам: с расчетного или карточного счета, из кассы предприятия |

73.03 | 50, 52 | Выплачена сумма за аренду имущества сотрудника |

68, 69, 76 | Начислены и оплачены налоговые, страховые суммы | |

73 | Долг работника переносится при переводе из филиала в основной офис | |

73.03 | Сотруднику выдаются акции предприятия | |

73.01 | 91.01 | По предоставленным ссудам начисляются проценты |

73.02 | 94, 98.4 | Списание ущерба или определение разницы по балансовой стоимости |

73.03 | Начисление платы за эксплуатирование личного имущества работника | |

73 | Приход товаров в счет долга | |

50, 51, 52 | Зачисление оплаты ущерба от сотрудника | |

70, 76 | Удержание из заработка работника или возмещение по его страховому соглашению | |

91.02 | Списание долга, который невозможно получить | |

| Исковые суммы по недостачам | ||

| Списание долга в связи с особыми обстоятельствами. Например, должник погиб |

Когда требуется определить размер ущерба, допущенного работником компании – учитывается только прямой вред

Недополученные доходы во внимание не принимаются. Возмещение со стороны сотрудника может выполняться в рассрочку

Проводки по счету «73.03»

По дебету

| Дебет | Кредит | Документ | |

| 73.03 | 000 | Ввод начальных остатков: расчеты по прочим операциям | Ввод остатков |

| 73.03 | 50.01 | Выдача наличных денежных средств из кассы организации работнику по прочим операциям (выдача сумм страхового возмещения, компенсации за использование личного автомобиля и т.д.) в руб. | Выдача наличных |

| 73.03 | 50.03 | Выдача денежных документов (путевок) работникам организации в руб. | Выдача денежных документов |

| 73.03 | 51 | Перечисление денежных средств с расчетного счета организации с работником организации по прочим операциям (выдача денежных документов, сумм страхового возмещения и т.д.) в руб. | Списание с расчетного счета |

| 73.03 | 68.01 | Начисление налога на доходы физических лиц (НДФЛ) от выплат работникам (кроме заработной платы) | Операция |

| 73.03 | 71.01 | Отражение задолженности подотчетного лица за неизрасходованные суммы, ранее перечисленные под отчет | Операция |

| 73.03 | 98.04 | Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей | Операция |

По кредиту

| Дебет | Кредит | Документ | |

| 20.01 | 73.03 | Включение в затраты основного производства суммы начисленной компенсации работникам за использование личного автомобиля для выполнения транспортных работ для основного производства | Операция |

| 23 | 73.03 | Включение в затраты вспомогательного производства суммы начисленной компенсации работникам за использование личного автомобиля для выполнения транспортных работ для вспомогательного производства | Операция |

| 25 | 73.03 | Списание на общепроизводственные расходы суммы начисленной компенсации работникам за использование личного автомобиля для выполнения транспортных работ | Операция |

| 26 | 73.03 | Списание на общехозяйственные расходы суммы начисленной компенсации работникам за использование личного автомобиля для выполнения транспортных работ | Операция |

| 29 | 73.03 | Включение в затраты обслуживающих производств и хозяйств суммы начисленной компенсации работникам за использование личного автомобиля для выполнения транспортных работ | Операция |

| 44.01 | 73.03 | Включение в издержки обращения суммы начисленной компенсации работникам за использование личного автомобиля для выполнения транспортных работ в организациях, осуществляющих торговую деятельность | Операция |

| 44.02 | 73.03 | Включение в коммерческие расходы суммы начисленной компенсации работникам за использование личного автомобиля для выполнения транспортных работ в организациях, осуществляющих промышленную и иную производственную деятельность | Операция |

| 51 | 73.03 | Поступление денежных средств на расчетный счет организации от работника организации в счет погашения задолженности по прочим операциям в руб. | Поступление на расчетный счет |

| 70 | 73.03 | Удержание из заработной платы работника возмещения по прочим операциям (расчеты за товары собственного производства и т.д.) | Операция |

| 91.02 | 73.03 | Включение в прочие расходы, не относящиеся к основным видам деятельности, суммы начисленной компенсации работникам за использование личного автомобиля для выполнения транспортных работ | Операция |

Характеристика счета

Для правильного отражения хозяйственных операций по счету 73 необходимо понимать его структуру. Так какой же точно 73 счет: активный или пассивный? Счет учитывает расчеты с персоналом, которые могут отражать как средства, так и источники организации. В связи с такой характеристикой, счет является активно-пассивным с односторонним сальдо по дебету и проявляет признаки активного счета.

Начальный дебетовый остаток означает наличие задолженности сотрудника перед организацией. Значение можно найти в бухгалтерском балансе прошлого отчетного месяца в группе статей “Дебиторская задолженность”.

Расчеты с персоналом по возмещению материального ущерба

Если в трудовом договоре работника прописана материальная ответственность, то в случае причинения ущерба с него может быть взыскана сумма, не превышающая его среднемесячный заработок. Такая ответственность называется ограниченной, именно она предусмотрена Трудовым кодексом РФ (ст. 241). Она наступает, если сотрудник:

оказался виновен в порче имущества организации (неосторожно или по небрежности);

утратил финансово важные документы;

неправильно оформил такие документы;

сделал брак в своей работе;

похитил или допустил похищение материальных ценностей, за которые был ответственен;

допустил недостачу.

ОБРАТИТЕ ВНИМАНИЕ! Если заключен трудовой договор по ст. 243 ТК РФ, то вместо ограниченной материальной ответственности он несет полную

Порядок и размеры взысканий

После того как установлен размер ущерба, руководитель в течение месяца (не позже!) выносит распоряжение о взыскании из заработной платы ответственного лица. Если время для распоряжения упущено, взыскивать деньги за причиненный ущерб разрешается уже только через судебное разбирательство. Фирма имеет право снимать с каждой выплаты зарплаты не более 20% (в некоторых особых случаях – до половины). Если ущерб вызван преступлением, удержание может составить 70%, но не более.

Работник вполне может внести сумму ущерба и по собственной воле. Это могут быть не только финансовые средства, но и, по договору с работодателем, имущество, аналогичное испорченному.

А если ущерб большой?

Что делать работодателю, если договора о полной материальной ответственности с работником не заключалось, а дозволенные удержания совсем не покрывают причиненного ущерба? Можно обратиться в суд: по его решению сотруднику могут присудить полную материальную ответственность либо оправдать его, отказать в иске. В последнем случае утраченную сумму ущерба придется списать на убытки.

Проводки по субсчету 73.2:

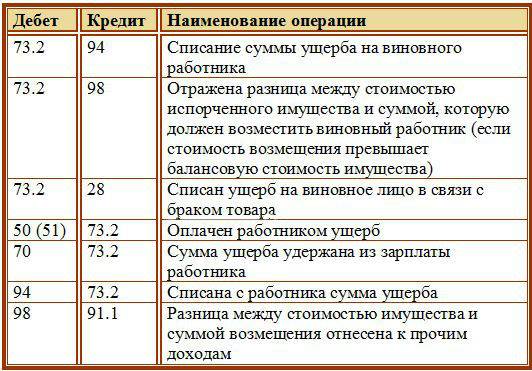

- кредит 73/2, дебет 94 «Недостачи и потери от порчи ценностей» – списание ушерба на работника, виновного в нем;

- кредит 73/2, дебет 98 «Доходы будущих периодов» – отражение разницы между суммой ущерба и суммой удержания из зарплаты;

- кредит 50 «Касса» (или 51 «Расчетный счет»), дебет 73.2 – внесение работником средств в счет материального ущерба;

- кредит 10 «Материалы» (41 «Товары»), дебет 73.2 – внесение работника в счет ущерба материалов (товаров);

- кредит 70 «Расчеты с персоналом по оплате труда», дебет 73.2 – удержание суммы в счет ущерба из зарплаты сотрудника;

- кредит 94, дебет 73.2 – списание с сотрудника суммы материального ущерба;

- кредит 98, дебет 73.2 – отражение в составе операционных доходов разницы между взысканной суммой и полной стоимостью ущерба.

Аналитический учет по данному субсчету следует вести также по каждому работнику.

Примеры проводок по счету 73

Ниже в таблице представлены стандартные бухгалтерские проводки по счету учета 73.

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Выдан займ сотруднику компании | 73-1 | 50 «Касса» 51 «Расчетные счета» и др. |

| Возвращен заем работником деньгами | 50, 51 | 73-1 |

| Удержана сумма выданного работнику займа из зарплаты | 70 | 73-1 |

| Отражена сумма недостачи, подлежащая взысканию с работника (по учетной стоимости) | 73-2 | 94 «Недостачи и потери от порчи ценностей» |

| Отражено превышение взыскиваемой с работника суммы по недостаче ТМЦ над учетной стоимостью таких ТМЦ | 73-2 | 98 «Доходы будущих периодов» |

| Отражена предъявленная сотруднику сумма потерь от брака по его вине | 73-2 | 28 «Брак в производстве» |

| Возмещен материальный ущерб работником деньгами | 50, 51 и др. | 73-2 |

| Удержано возмещение ущерба, причиненного работником, из его зарплаты | 70 | 73-2 |

| Списаны убытки по недостаче и браку, ранее отнесенные на расчеты с работником, в связи с отказом судом во взыскании | 94 | 73-2 |