Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |

Бухгалтерские счета 80 и 75

После того, как с величиной уставного капитала определились, необходимо отразить эту величину в бухгалтерии новой организации с помощью соответствующих проводок. Отражение уставного капитала — это первой хозяйственной операции, с которой начинается деятельность любой организации. Для этой цели в «Плане счетов» есть соответствующий счет.

Прежде всего, с его помощью формируется стартовый капитал для последующей коммерческой деятельности предприятия. Он состоит из вкладов учредителей, которые могут быть как в виде материального имущества, так и в денежном виде. Каждый учредитель имеет свою определенную долю в капитале, в зависимости от ее размера впоследствии он будет получать соответствующую прибыль от коммерческой деятельности предприятия (дивиденды). Предприятие отвечает по своим обязательствам в рамках данного капитала, поэтому для кредиторов это своего рода гарантия удовлетворения их интересов.

Возможные типы УК

- деньги в российских рублях (валютные вложения переводятся по курсу в рубли);

- ценные бумаги, приобретенные учредителями на бирже или выпущенные самостоятельно (акции, чеки, векселя и т.д.);

- имущественные права;

- основные средства (недвижимость, автомобили и т.д.).

Процесс передачи основных средств в УК другой организации четко регулируется нормами ФЗ «Об ОАО» (ст.34) и п.2 ст. 15 ФЗ «Об ООО», в которых прописаны такие моменты:

обязательное привлечение независимого оценщика имущества, так как основные средства могут стоить достаточно дорого;

проведение внутренней оценки имущества;

составление оценочного акта

Важно учесть, что стоимость имущества, установленная независимым оценщиком, не может быть больше, чем полученная в результате внутренней оценки;

утверждение результатов оценки на общем собрании акционеров;

составление акта приема — передачи собственности.. Процесс передачи акций и денег не имеет абсолютно никаких сложностей, поэтому процесс оценки не нужен

Процесс передачи акций и денег не имеет абсолютно никаких сложностей, поэтому процесс оценки не нужен.

Рассмотрим как отображается процесс передачи основных средств в бухгалтерском отчете. В каждой организации открыт счет списания ОС.

Рассмотрим как отображается процесс передачи основных средств в бухгалтерском отчете. В каждой организации открыт счет списания ОС.

- На дебете этого счета бухгалтер указывает стоимость ОС, которая отображена в балансе (цена, по которой ОС было приобретено).

- На кредите должна быть отображена сумма, начисленная как амортизация.

В процессе передачи денег делаются такие проводки:

- счет 51 «Рвсчетные счета (кредит) — счет 58 «Финансовые вложения» (дебет);

- счет 52 «Валютные средства» (кредит) — счет 58 «Финансовые вложения» (дебет);

В процессе передачи имущества сумма проставляется в дебете счета 58. В зависимости от типа передаваемой собственности сумма показывается в кредите таких бухгалтерских счетов:

- 01 (основные средства);

- 04 (нематериальные активы);

- 10 (материалы);

- 20 (основное производство);

- 23 (вспомогательное производство);

- 29;

- 41.

Бухгалтерские проводки по взносам в уставный капитал

- Использование заёмных финансов кредиторов, не входящих в совет. Кредитор имеет право требовать членства в совете учредителей для гарантии на возврат своих денег. В устав могут внести поправки, позволяющие ему выйти из совета с приоритетным полным возвратом своих средств.

- Взнос новым участником сообщества части в уставной капитал. Компания может принять решение об увеличении капитала привлечением новых людей после передачи своей доли одним из учредителей другому человеку.

- Организация имеет право расширить уставной капитал за счёт имущества. Поправка о таком расширении возможна исключительно на основании бухгалтерской отчётности за предшествующий год.

- Расширение исполнительными органами власти.

В большинстве стран уровень уставного капитала служит одним из важных критериев, определяющих возможность сотрудничества с этой организацией. В России нижняя величина возможного капитала равна десять тысяч рублей, что делает его не подходящим критерием анализа состояния компании в большинстве ситуаций.

Типовые проводки по кредиту счета 80 УК

- Деб. 01 Кред. 80 — Уч-ком товарищ. передается объект основного средства(на отд. баланс).

- Деб. 04 Кред. 80 — Уч-ком товарищ. передаются активы нематериальные(на отд. баланс).

- Деб. 08 Кред. 80 — Уч-ком товарищ. передаются активы внеоборотные.

- Деб. 10 Кред. 80 — Уч-ком товарищ. передаются материалы (на отд. баланс).

- Деб. 11 Кред. 80 — Уч-ком товарищ. передаются животные (на отд. баланс).

- Деб. 20 Кред. 80 — Уч-ком товарищ. передается производство незавершенное (на отд. баланс).

- Деб. 23 Кред. 80 — Уч-ком товарищ. передаются средства на покрытие затрат вспомогательного производства (на отд. баланс).

- Деб. 41 Кред. 80 — Уч-ком товарищ. передаются товары (на отд. баланс).

- Деб. 43 Кред. 80 — Уч-ком товарищ. передается готовая продукция (на отд. баланс).

- Деб. 50 Кред. 80 — Уч-ком товарищ. передаются нал. денежные средства (на отд. баланс).

- Деб. 51 Кред. 80 — Уч-ком товарищ. передаются денежные средства на расч. счет (на отд. баланс).

- Деб. 52 Кред. 80 — Уч-ком товарищ. передаются денежные средства в другой валюте (на отд. баланс).

- Деб. 58.1 Кред. 80 — Уч-ком товарищ. передаются акции и долговые бумаги (на отд. баланс).

- Деб. 75.1Кред. 80 — Задолженность учр-лем по вкладу в УК.

- Деб. 82 Кред. 80 — Увеличение УК общества за счет доб.капитала.

- Деб. 83 Кред. 80 — Доб. капитал переходит на увеличение УК (после внесения изменений в учр-ные документы).

- Деб. 84 Кред. 80 — Увеличение УК за счет чистой прибыли, оставшейся в распоряжении общества.

- Средства, формирующие УК, учитываются на счете №75.

- Формируется УК исключительно средствами физ. и юр.лиц, включенных в список акционеров или учр-лей предприятия.

- Данные об акционерах заносятся в соответствующий реестр.

- Взносы в УК могут быть в материальной форме: денежной или натуральной.

- Также взносы в УК могут быть в нематериальной форме: ценные бумаги, патенты, лицензии, франшизы и т.д.

- Дивиденды по вкладам уч-кам выплачиваются как минимум один раз в год.

- Размер дивидендов определяется на собрании акционеров. Сумма пропорционально зависит от прибыли предприятия.

- Выплата положенных дивидендов может осуществляться в денежной или натуральной форме. Этот вопрос решается на собрании акционеров.

Вклад имуществом в уставный капитал: пошаговая инструкция

Акционеры могут быть заинтересованы в увеличении уставного капитала их компании. При этом они ожидают роста чистой прибыли и выплат дивидендов. Однако передача имущества в этом случае считается безвозмездной. Причем стоимость этих ценностей также можно исключить из налогооблагаемой базы. Такое имущество в течение года не должно передаваться третьим лицам.

Если участник желает внести минимальный вклад в уставный капитал общества, он может сделать это только в денежной форме. Это закон действует с 2014 года на территории РФ. Дополнительный вклад в уставный капитал имуществом может быть внесен только в том случае, если участник ранее уже внес денежную сумму в размере 10 тыс. руб. При этом выплачивать свою долю участия не обязательно нематериальными ценностями. Достаточно будет только денежного взноса.

Кем утверждается план счетов бухгалтерского учета

В связи с важностью данных, которые предоставляет бухучет, его регулирование осуществляется на нескольких уровнях, в том числе и законодательно. Одним из регулирующих органов в данной сфере является Правительство РФ в лице Министерства финансов РФ

Последний план счетов бухгалтерского учета был введен в действие Приказом Минфина в 2000 году в целях реформирования действующей системы бухучета и сближения ее со стандартами международного учета.

Данный документ предназначен для использования всеми предприятиями и организациями, за исключением субъектов бюджетной сферы и кредитных учреждений. Для последних разработаны специализированные Планы, которые отражают специфику их деятельности.

Взнос в уставной капитал — проводки

Практически невозможно представить хозяйственную деятельность любого предприятия без денежных вливаний, особенно когда речь идет о новом бизнесе. Именно с этой целью создается фонд и производится взнос в уставной капитал. Проводки движения поступлений осуществляются в соответствии с определенными статьями доходов. Учредительные средства выполняют важную функцию. Уставный капитал (счет, в котором он отражается, имеет номер 75) позволяет развить хозяйственную деятельность предприятия и защитить потенциальные интересы кредиторов.

В отчетности отражаются любые операции (увеличение или уменьшение), которые затрагивают взнос в уставной капитал. Проводки осуществляются в соответствии с основаниями, то есть поступления фиксируются по определенным статьям. Основаниями для отображения изменений служат соответствующие документы. Взносы в уставный фонд осуществляются денежными средствами или любыми активами в денежном эквиваленте. Однако, вне зависимости от формы поступления, все движения активов фиксируются в отчетности.

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

Проводки по отражению поступления ОС от учредителя

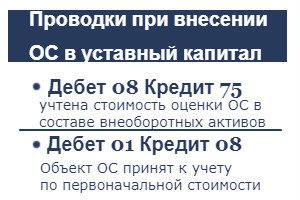

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

Операция | Дебет | Кредит |

| Отражен долг по взносу учредителя в УК общества | 75 | 80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы | 08 | 75 |

| Отражено оприходование полученного от учредителя основного средства | 01 | 08 |

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

Сумма,руб. | Хоз.операция | Дебет счета | Кредит счета |

540000 | Отражена задолженность по вкладу учредителя в уставный капитал | 75 | 80 |

540000 | Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы | 08 | 75 |

540000 | Оприходован станок в составе основных средств | 01 | 08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему – напишите нашему консультанту или позвоните бесплатно: – Москва – – Санкт-Петербург – – Другие регионы – |

Увеличение УК

Изменение величины складочного капитала в большую сторону может производиться как по решению учредителей, так и по требованиям законодательства.

Общество принимает решение об увеличении УК в таких случаях:

- нехватка оборотных средств;

- прием новых участников;

- дополнительный выпуск акций (для акционерных обществ);

- приобретение лицензий на виды деятельности, требующие большей величины УК.

Источником увеличения акционерного капитала будут либо собственное имущество ООО, либо взносы новых учредителей, либо дополнительные взносы уже имеющихся участников общества.

Увеличение уставного капитала, проводки:

За счет чистой прибыли

За счет вкладов новых участников ООО

За счет увеличения вкладов действующих участников О

Внесение уставного капитала на расчетный счет

Внесение уставного капитала наличными деньгами в кассу ООО требует оформления кассовых документов и соблюдения лимита кассы. Если оформление кассовых операций производится с нарушением Инструкций Центробанка, то организация может быть оштрафована на сумму от 40 до 50 тысяч рублей.

Обращайте внимание на то, чтобы в банковских документах в качестве основания платежа на расчетный счет было указано «Взнос участника в уставный капитал», «Оплата учредителем доли в уставном капитале» или подобная фраза. Этот документ учредители хранят у себя, т.к

он является доказательством оплаты доли в ООО.

Сформирован и объявлен уставный капитал – какая проводка необходима?

Коммерческие юрлица (ПАО, АО, ООО, хозтоварищества, ГУП, МУП) создаются с обязательным формированием в них уставного капитала (УК). Размер УК, доли участия в нём каждого из учредителей, сроки оплаты, форма взносов и оценка неденежных вкладов оговариваются в учредительном договоре.

УК является стартовой суммой средств, с которой юрлицо начинает свою деятельность. После окончания всех мероприятий по внесению взносов в уставный капитал проводки начинаются с соответствующей записи, сделанной на дату его регистрации. Она должна отражать начисление полной суммы УК, предусмотренной уставом, в корреспонденции с задолженностью учредителей по вкладам в него: Дт 75 – Кт 80.

Аналитику на счете 80 (счете учета УК) организуют по:

- учредителям (участникам);

- стадиям формирования (в ПАО, АО и хозтовариществах);

- видам акций (в ПАО и АО).

Счет 75 — это счет расчетов с учредителями. Дебетовый остаток по его субсчету, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного УК.

Порядок внесения денег в УК ООО

Внести свой вклад в уставный капитал должен каждый учредитель общества. При этом установлен максимальный срок, который в соответствии со ст.16 Закона №14-ФЗ равен 4 месяцам.

Данный период отсчитывается с момента, когда организация прошла гос.регистрацию в налоговом органе.

Договором об учреждении организации данный срок может быть уменьшен.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Далее долю можно перераспределить между остальными участниками, продать ее либо погасить с уменьшением размера уставного капитала.

Кроме того, общество может заранее предусмотреть штрафы за неуплату взноса в срок, прописав неустойку в договоре об учреждении организации.

Если учредитель решает внести взнос в УК ООО в виде наличных денег, то вносимая в кассу сумма не должна быть ниже номинальной стоимости доли, отраженной в учредительных документах.

Важно, что вносить через кассу взнос в иностранной валюте не допускается. Данный вклад будет признан незаконным, а организации будет назначен штраф за незаконную операцию – от ¾ до 1 размера внесенной наличной суммы в валюте

Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ.

Процедура внесения в кассу наличных денег в качестве оплаты взноса в УК обязательно сопровождается оформлением приходного кассового ордера.

Для оформления обычно используется типовая форма приходника КО-1. Отрывная часть ПКО (квитанция) передается лицу, внесшему взнос через кассу, в качестве подтверждения оплаты стоимости своей доли.

Наличные денежные средства, внесенные в кассу общества, организация может тратить на нужды компании, использовать ее в качестве стартового капитала.

Например, можно приобрести материалы, товары, станки, мебель, оплатить аренду за помещение, выплатить зарплату сотрудникам.

Также наличные деньги кассы можно перевести в безналичный вид, сдав их в банк на расчетный счет компании.

Внесение взноса наличными через кассу автоматически требует ведения кассовой дисциплины и проведения необходимых записей в кассовых учетных документах – кассовой книге, журналах.

Нужно ли пробивать чек ККТ?

Вклад в уставный капитал наличными не влечет за собой необходимость использования контрольно-кассовой техники и пробивания кассового чека.

Достаточно оформить приходный кассовый ордер и на его основании выполнить учетные записи в кассовых документах – прежде всего, в кассовой книге КО-4.

Образец оформления приходника (ПКО)

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Для оформления применяется типовой бланк приходника – КО-1, в котором есть две части: сам ордер и квитанция к нему.

Квитанция – это отрывная часть, в ней данные повторяют информацию из самого приходника.

Сам ордер остается в компании и служит основанием для отражения операции по кассе в кассовой книге, а также для отражения бухгалтерской проводки.

Квитанция выдается учредителю, внесшему деньги в кассу, и служит подтверждением оплаты доли. Чек пробивать не нужно.

В приходном кассовом ордере нужно прописать следующую информацию:

- наименование ООО и его ОКПО;

- номер ордера и дата оформления – должна соответствовать дате внесения денег в кассу;

- дебет – 50 – счет учета наличных денег;

- кредит – 75.1 – счет учета расчетов с учредителями;

- сумма – цифрами прописывается внесенная в кассу сумма денег;

- принято от – ФИО учредителя или название юридического лица, если учредитель – это организация;

- сумма – прописью повторяется внесенная сумма;

- подписи главного бухгалтера и кассира.

Бухгалтерский учет и проводки

Изначально задолженность учредителя ООО перед обществом фиксируется по кредиту счета 75.1 проводкой Дт 75.1 Кт 80. Сумма, отраженная по кредиту счета 80, представляет собой общую сумму уставного капитала, указанную в уставе организации.

Оплата взноса наличными отражается по кредиту счета 75.1 в корреспонденции со счетом учета наличных средств – 50.

При внесении вклада в кассу оформляется приходник КО-1, на основании которого, в свою очередь, бухгалтер отражает проводку:

Дт 50 Кт 75.1 – оплата доли в уставном капитале наличными деньгами.

Вклад в УК другой организации у ее учредителя

Коммерческое юрлицо может быть создано как физлицами, так и организациями. При этом среди тех и других могут присутствовать иностранцы.

Участвуя в создании юрлица, учредитель принимает на себя обязательства по оплате вклада в его УК, взамен приобретая право на часть или всё (в зависимости от доли участия) имущество этого юрлица и на получение доходов от участия в его деятельности. Здесь есть своя особенность: при осуществлении проводки уставный капитал должен быть отражен как у учредителя, так и у компании, получающей взнос.

На дату регистрации вновь созданной организации учредитель — юридическое лицо, зарегистрированный в РФ, в своем учете показывает задолженность по оговоренной в учредительном договоре величине вклада в УК, который для него является финансовым вложением: Дт 58 – Кт 76. Кредитовый остаток по субсчету счета 76, отведенному для расчетов по взносам в УК, будет показывать величину неоплаченного учредителем УК.

Законодательство допускает осуществление платежей в УК как деньгами, так и имуществом или имущественными правами. На дату внесения вклада (полной суммы или ее части) и у учредителя, и у учрежденного им юрлица погашается соответствующая часть имеющейся задолженности.

Учет уставного капитала

Счет для учетного отображения уставного капитала избирается из Плана счетов. Для учета капитала предназначен пассивный счет 80, который так и называется «Уставный капитал».

Согласно нюансам любых пассивных счетов увеличение его отображается по кредиту, уменьшение – по дебету. На пустом счете 80 отображается по кредиту совокупный объем уставного капитала.

Поскольку процесс основания уставного капитала являет собой операцию хозяйственную, то в непреложном порядке должна исполняться бухгалтерская проводка на основе принципа двойной записи.

Это значит, что из Плана счетов необходимо выделить два счета, какие будут участвовать в хозоперации, касающейся создания уставного капитала. Далее синхронно выполняются записи по дебету одного и кредиту другого.

В Плане счетов имеется счет 75, именуемый как «Расчеты с учредителями». Именно на нем отражаются любые расчеты с учредителями. Объем уставного капитала будет учтен по дебету этого счета.

Когда сформирован уставный капитал проводка отображает задолженность учредителей по взносам в УК и получается такого вида:

Пассивный счет 80 завсегда имеет кредитовое сальдо, которое видоизменяется только при изменении уставного капитала по постановлению учредителей.

Какие проводки отражают продажу доли в уставном капитале ООО в 2018 году, читайте здесь.

Потому ежемесячно одинаковое кредитовое сальдо переносят на следующий месяц. При ликвидации ООО счет 80 закрывается переносом аналогичной суммы в дебет, за счет этого кредитное сальдо становится равным нулю.

Формирование УК

Для начала деятельности организация должна сформировать уставный капитал в минимальном размере. Величина капитала может изменяться по разным причинам, но только по решению учредителей.

Ранее для ООО был определен фиксированный объем минимального уставного капитала, для АО и ПАО наименьшая сумма зависела от величины МРОТ.

Позже были внесены поправки и в п.1 ст.66.2 ГК РФ было установлено, что минимальный размер УК:

В процессе хозяйствования объем уставного капитала может увеличиваться либо уменьшаться. Причем обязательна регистрация изменений в учредительной документации.

При выходе из состава общества учредитель может потребовать свою долю в денежном эквиваленте.

Размер и структура уставного капитала определяется непосредственно собственниками на момент регистрации организации, что и отображается в Уставе.

Любой учредитель должен внести свою долю в поставленном объеме. Доказательством оплаты становится квитанция об оплате, каковая станет основанием для осуществления бухгалтерских проводок.

По своему желанию учредители вправе увеличивать уставный капитал, но только если все заявленные при регистрации вклады внесены участниками в полном объеме.

Увеличиваться УК может за счет:

- нового участника;

- дополнительных вкладов действующих учредителей;

- за счет имущества ООО.

Взнос имуществом

Взнос в уставный капитал имуществом предполагает, что учредители вносят свою долю товарами (сч.41), материалами (сч.10), нематериальными активами (сч.04) или основными средствами (сч.01).

Может становиться источником приумножения УК имущество самой организации. От этого доли участников не перераспределяются, но увеличивается их номинальная стоимость.

В качестве стоимости имущества принимается стоимость чистых активов — балансовая стоимость имущества уменьшается на сумму обязательств по нему.

При необходимости оценки имущества организация может привлекать независимых экспертов либо выполнить оценку самостоятельно.

Имущество, стоимостью до двадцати тысяч рублей, оценивается учредителями. При большей стоимости необходима оценка экспертом.

Взнос в уставный капитал имуществом отображается такими проводками:

Проводки 75 счета по взносам в уставной капитал: на расчетный счет, в виде ОС и НМА

Основополагающей процедурой создания любой организации является формирование ее уставного капитала. Учредители и акционеры могут использовать в качестве вклада как денежные средства, так и объекты основных средств (недвижимость, автомобили, оборудование и прочее). Уставной капитал учитывается на 75 счете бухгалтерского учета. Из данной статьи Вы узнаете, каким образом отразить в проводках взнос учредителя в уставный капитал в зависимости от его вида.

Под уставным капиталом понимают средства, которые были первоначально инвестированы учредителями или акционерами для обеспечения уставной деятельности. Размер уставного капитала соответствует имущественному минимуму, который гарантирует интересы кредиторов данного юридического лица.

Формирование уставного капитала в 1С 8

Обратите внимание, что в случае погашения долга по уставному капиталу производится не деньгами, должна быть проведена оценка этого имущества. Учредители вправе произвести ее самостоятельно, если стоимость не превышает 20 000 рублей

В противном случае должен привлекаться оценщик со стороны.

- Вклад основными средствами. Например, учредитель решил погасить долг по уставному капиталу в виде оборудования, которое можно сразу ввести в эксплуатацию. В данном случае сформируются две проводки:

- Дт 08 – Кт 75.01 (погашение долга по уставному капиталу);

- Дт 01 – Кт 08 (ввод оборудования в эксплуатацию).

- Вклад товарами или материалами. Для товаров проводка будет следующей: Дт 41 – Кт 75.01. Для материалов аналогично, но вместо 41 счета будет 10.

- Вклад в виде предоставления прав на объект интеллектуальной собственности: Дт 97 – Кт 75.01. Если договор на эти права не бессрочный, то с 97 на 26 счет каждый месяц будет списываться сумма, равная оценочной стоимости данной интеллектуальной стоимости, поделенная на количество месяцев.

Как учесть имущество внесенное в Уставный капитал

p, blockquote 11,0,0,0,0 —>

объект используется в изготовлении продукции, при выполнении работ, оказании услуг, либо для управленческих целей компании, или предназначен для предоставления его во временное владение и пользование или пользование за плату;

актив предназначен для эксплуатации в течение срока более 12-ти месяцев;

его последующей перепродажи не предполагается;

и сам актив способен приносить доход организации в будущем.

Для этой цели предприятию можно «завести» дополнительный забалансовый счет, например 012 «Малоценные основные средства». Но для использования данного счета его открытие нужно согласовать с Минфином РФ (Инструкция к Плану счетов, утверждена приказом Минфина РФ №94н от 31.10.2000г.).

Формирование уставного капитала: проводки в 1С 8.3

Уставный капитал – это стартовый фонд предприятия. Он может быть использован для различных производственных и хозяйственных нужд на начальном этапе работы организации. При недостатке оборотных средств за его счет может погашаться кредиторская задолженность предприятия. Как сформировать проводки по уставному капиталу в 1С 8.3 читайте в этой статье.

«БУХСОФТ» ОТЧЕТНОСТЬ ЧЕРЕЗ ИНТЕРНЕТ Тестируйте и отправляйте отчеты в фонды и инспекции онлайн! Быстрое подключение.

Найдете дешевле – вернем деньги! Узнать подробнее ⟶

Уставный капитал может быть сформирован из денежных средств, материальных ценностей и интеллектуальной собственности.

Для различных организационно-правовых форм установлены минимальные размеры уставного капитала. Например, для обществ с ограниченной ответственностью минимальная сумма – 10000 рублей.

Далее читайте, как отразить формирование уставного капитала и проводки в 1С 8.3 в четыре шага.

Быстрый перенос бухгалтерии в БухСофт

Шаг 1. Создайте в 1С 8.3 операцию «Формирование уставного капитала»

Зайдите в раздел «Операции» (1) и нажмите на ссылку «Формирование уставного капитала» (2). Откроется окно для создания проводок по уставному капиталу в 1С 8.3.

В открывшемся окне нажмите кнопку «Создать» (3). Откроется окно «Формирование уставного капитала».

Если учредителем является юридическое лицо, то кликните на ссылку «Юридическое лицо» (8). Об этом читайте в шаге 3.

Шаг 2. Заполните данные по учредителям – физическим лицам в 1С 8.3

Если вы формируете проводки по уставному капиталу в 1С 8.3 по физлицам, то вам надо выбрать учредителей из справочника «Физические лица». Для этого нажмите на кнопку «Показать все» (9). Откроется справочник «Физические лица».

Из открывшегося справочника выберете учредителя (10) и нажмите кнопку «Выбрать» (11). Учредитель появится в окне операции.

Далее укажите сумму уставного капитала (12), который формируется указанным учредителем. Для завершения операции нажмите кнопки «Записать» (13) и «Провести» (14). Нажмите кнопку «ДтКт» (15) чтобы просмотреть проводки по уставному капиталу в 1С 8.3. Откроется окно проводок.

В окне проводок мы видим, что по дебету счета 75.01 (16) и кредиту счета 80.09 (17) по учредителю -физическому лицу (18) сформирован уставный капитал (19).

Шаг 3. Заполните данные по учредителям – юридическим лицам в 1С 8.3

Если вы формируете проводки по уставному капиталу в 1С 8.3 по юридическому лицу, то вам надо выбрать учредителей из справочника «Контрагенты». Для этого нажмите на кнопку «Показать все» (20). Откроется справочник «Контрагенты».

Из открывшегося справочника выберете учредителя (21) и нажмите кнопку «Выбрать» (22). Учредитель появится в окне операции.

Далее укажите сумму уставного капитала (23), который формируется указанным учредителем. Для завершения операции нажмите кнопки «Записать» (24) и «Провести» (25). Нажмите кнопку «ДтКт» (26) чтобы просмотреть проводки по уставному капиталу в 1С 8.3. Откроется окно проводок.

В окне проводок мы видим, что по дебету счета 75.01 (27) и кредиту счета 80.09 (28) по учредителю -юридическому лицу (29) сформирован уставный капитал (30).

Шаг 4. Отразите в 1С 8.3 взнос в уставный капитал через кассу

После того как вы сформировали в учете уставный капитал, появилась задолженность учредителя перед организацией.

Если ваша организация – общество с ограниченной ответственностью, то учредители обязаны оплатить свою долю в течение четырех месяцев после регистрации компании. Внесение уставного капитала через кассу отражается приходным кассовым ордером.

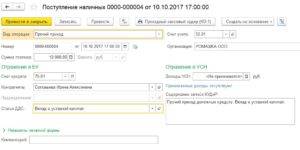

Зайдите в раздел «Банк и касса» (31) и нажмите на ссылку «Кассовые документы» (32). Откроется окно для формирования кассовых документов.

В окне «Поступление наличных» заполните поля:

- «от» (34). Укажите дату операции;

- «Организация» (35). Укажите вашу организацию;

- «Вид операции» (36). Выберете «Прочий приход»;

- «Сумма платежа» (37). Укажите сумму взноса;

- «Счет кредита» (38). Укажите «75.01»;

- «Учредители» (39). Выберете учредителя;

- «Статья доходов» (40). Выберете статью «Внесение уставного капитала».

Для завершения операции нажмите кнопки «Записать» (41) и «Провести» (42). Нажмите «ДтКт» (43) чтобы проверить проводки по операции. Откроется окно проводок.

В окне проводок мы видим, что внесение в кассу уставного капитала (44) от учредителя (45) отражено по дебету счета 50.01 (46) и кредиту счета 75.01 (47).

Как сформировать уставный капитал в 2 шага читайте здесь.