При депонировании зарплаты

Расчеты с сотрудниками по заработной плате отражаются на пассивном счете 70. Однако может возникнуть ситуация, когда работником деньги своевременно не были получены. Как в этом случае следует поступить организации? Начисленная на 70 сч., но не полученная сотрудником зарплата будет отражена на сч. 76.04 «Расчеты по депонированной заработной плате». До тех пор, пока работник не получит зарплату или по ней не истечет срок исковой давности, ее величина будет зафиксирована на 76 сч.

Депонирование заработной платы отражается проводкой:

После этого невыданная зарплата будет возвращена на расчетный счет до момента получения.

Закрытие сч. 76.04 может быть отражено следующими записями:

- Дт 76.04 Кт 50 – выдача ранее депонированной зарплаты.

- Дт 76.04 Кт 91.01 – невостребованная величина зарплаты включена в состав прочих доходов.

Для отражения суммы в 1С 8.3 необходимо выбрать вкладку «Операции» – «Операции, введенные вручную».

Для компаний на ОСНО, использующих метод начисления, величина депонированной зарплаты, отнесенная к прочим доходам, при расчете налога на прибыль будет учтена в составе внереализационных доходов.

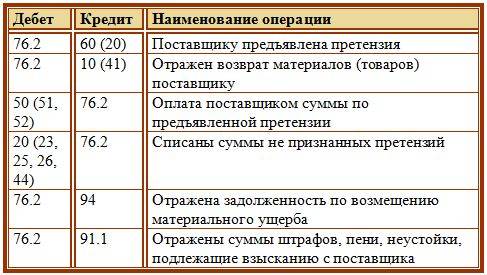

Расчеты по претензиям

Счет 76.2 может корреспондировать со счетами 20, 23, 25, 10, 41, 50, 51, 91, 94 в зависимости от конкретной ситуации. Ниже рассмотрим ситуации, отражающие учет на счете 76.2 различных операций.

Предъявление претензии поставщику отражается проводкой Д76.2 К60 (10, 41, 20).

Суммы претензий, не признанных судом, списываются на « затратные» счета проводкой Д20,23,25,26 К76.2 либо на издержки обращения или коммерческие расходы проводкой Д44 К76.2 в зависимости от особенностей деятельности организации и принятой учетной политики в целях бухгалтерского учета.

Оплата дебитором претензии отражается проводками Д50,51,52 К76.2.

| ★ Книга-бестселлер “Бухучет с нуля” для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Если претензия удовлетворена не полностью:

Пример:

Организация А выставила претензию поставщику электроэнергии вследствие нарушения условий договора на сумму 50000, но суд удовлетворил иск частично и присудил заплатить фирме А лишь 20000. В этом случае в бухгалтерском учете фирмы А должны быть выполнены следующие проводки:

Д23 К76.02 на сумму 30000 – частично отнесена на затраты вспомогательных служб не возмещенная претензия .

Д76.02 К60.01 – отражена задолженность поставщика на сумму 20000.

Затем поставщик оплачивает на расчетный счет фирмы 20000. В бухгалтерском учете организации А будет сделана проводка Д51 К76.02 на 20000.

Если покупатель возвращает товар поставщику

Возврат товаров, материалов осуществляется при условии, что они уже оплачены, проводкой Д76.02 К10 (41).

Пример:

Допустим, фирма А вернула дизельное топливо поставщику, ранее оплатив его, так как оно не соответствовало требуемому качеству, на сумму 15000 без НДС. В бухгалтерском учете фирмы А будут выполнены следующие проводки:

Д76.2 К10.3 – 15000 – отражен возврат поставщику топлива.

При этом при возврате товара должен быть начислен НДС Д76.2 К68.2 – 2700.

Затем поставщик оплачивает в кассу предприятия А сумму возвращенного товара – Д50.1 К76.2 – 17700.

Допустим, поставщик фирмы А вместо того, чтобы оплатить сумму задолженности 15000, поставил новое дизельное топливо хорошего качества на ту же сумму. В этом случае в бухгалтерском учете фирмы А будет сделана проводка Д10.3 К76.2 – 15000. В результате проведенных операций задолженность по претензии будет погашена.

Задолженность по возмещению материального ущерба отражается проводкой Д76.02 К94.

Пример:

Если транспортная компания осуществляла услуги по перевозке груза для фирмы А, в ходе которой часть товара была испорчена на сумму 35000, то на момент подачи претензии в транспортную компанию будет сделана проводка Д76.2 К94 на сумму 35000.

Д76.2 К91 – отражаются расчеты по санкциям (штрафам, пеням, неустойкам), подлежащих взысканию с поставщиков за несоблюдение условий договора.

Пример:

Организация А выставила неустойку транспортной компании за несвоевременную доставку рабочих на работу на сумму 80 000. В бухучете следует выполнить следующую проводку: Д76.2 К91.1 – 80 000.

Проводки по счету 76.2

Практический пример

- Общество с ограниченной ответственностью «Подсолнух» заключило договор страхования основного склада от затопления. Условиями соглашения со страховой компанией предусмотрена выплата ежегодной страховой премии в размере 30 тыс. рублей, а также определен максимальный размер возмещения – 600 тыс. рублей.

Бухгалтерские проводки по хозяйственным операциям:

Дт20 Кт76.0130 тыс. рублей – начисление страховой премии по договору

Дт76.01 Кт5130 тыс. руб. – оплата страховки была произведена безналичным перечислением.

- ООО «Подсолнух» закупило крупную партию товара ООО «Звезда». Сумма закупки составила 750 тыс. рублей (НДС не облагается), согласно договору купли-продажи поставка активов производится после полной оплаты. При принятии товара на склад был обнаружен брак некоторых изделий. ООО «Подсолнух» выставила претензию ООО «Звезда» на стоимость бракованной продукции (150 тыс. рублей), но поставщик удовлетворил претензию только на 90 тыс. рублей, заявив, что остальная продукция бракованной не является.

Бухгалтерские проводки по хозяйственным операциям:

Дт60 Кт51750 тыс. рублей – поставка товара оплачена в полном объеме.

Дт76.02 Кт60150 тыс. руб. – отображена претензия поставщику за качество товара.

Дт51 Кт76.0290 тыс. рублей – удовлетворена часть претензии.

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

|---|---|---|---|---|---|---|

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| 76 | 180000,00 | 120000,00 | 60000,00 | |||

| Страховая фирма | 30000,00 | 30000,00 | ||||

| Звезда | 150000,00 | 90000,00 | 60000,00 | |||

| Итого | 180000,00 | 120000,00 | 60000,00 |

Выводимые данные: БУ (данные бухгалтерского учета)

Как счет 76 используется в бухгалтерском учете?

Счет 76 — активно-пассивный. Долг на конец отчетного периода может быть как в отношении сторонних организаций, так и у других лиц перед предприятием. Дебет счета 76 отражает задолженности перед компанией, а кредит — наоборот.

Счет 76 — это многофункциональная учетная позиция, необходимая для выражения экономических взаиморасчетов с другими организациями и физическими лицами на нерегулярной основе. В нем находят отражения отношения с сотрудниками, поставщиками, подрядчиками, государственными организациями.

Счет 76 является своеобразным индикатором проводимых финансовых потоков, связанных как с хозяйственной деятельностью (оплатой арендуемых помещений, лизинга, аренды какого-либо имущества), так и с постановлениями органов судебной власти (оплата алиментов, задолженностей сотрудников перед другими лицами или предприятиями).

Для чего применяется счет 76 бухгалтерского учета

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

76 счет бухгалтерского учета это регистр, на котором происходит отражение информации о взаимоотношениях организации с прочими лицами. При этом здесь отражается задолженность самого предприятия, так и имеющиеся долги перед субъектом бизнеса.

Особенностью отражаемых на этом счете операций является то, что они носят второстепенный характер при осуществлении деятельности. То есть эти операции происходят не на регулярной основе и выделять на них субсчета на счетах, где отражаются основные дебиторы и кредиторы организации не имеет смысла. Отсюда следует, что на этот счет относятся те операции, которые нельзя отразить на счетах с 60 по 75.

Прежде всего здесь обобщается информация по имущественному и личному страхованию, при поступлении в организацию претензий, при осуществлении расчетов, связанных с исполнительными производствами в отношении работников компании (алименты, иные удержания и т. д.), а также для отражения операций по депонированию зарплаты (при ее неполучению в срок).