Восстановление НДС в 1С 8.3: пошаговая инструкция

| Я |

fedotov_andrey

На конец год были авансы от покупателей на счете 62.2 и соответственно НДС с этих авансов на счете 76.АВ. Авансы от покупателей были перенесены документом Ввод начальных остатков авансов, полученных от клиентов.

Как восстановить НДС в 1С 8.3 Бухгалтерия 3.0

Счет 76.АВ был перенесен операцией. В январе 2017 года были реализации по этим авансам и они в документе зачитываются сразу, а вот НДС не зачитывается, т.е.

счет 76.АВ не закрывается. Что сделано не правильно?

Aleksey

остатки по субконто (документ расчета) на 62.02 и 76.АВ совпадают?

torgm

(1) +1

fedotov_andrey

у 62.02 субконто — Контрагент, Договор у 76.АВ субконто — Контрагент и с/ф выданных Остатки по “контрагентам” совпадают.

torgm

(3) база какая?

fedotov_andrey

(4) КА 2.2

shuhard

(3) сам решил, что 76.АВ закрывается по плану счетов или другой “умник” нашёлся ?

PCcomCat

(6) Таких много. И не переведутся…

torgm

(5) регистры смотри

fedotov_andrey

(6) 76.АВ всегда закрывался в книге покупок

PCcomCat

(9) Там еще куча регистров существует помимо плана счетов — по ним, в первую очередь, и закрывается.

fedotov_andrey

не тем документом перенесли остатки? Документ “операция” не дает движения по регистрам, так?

lxndr

остатки по 76.АВ вводятся на основании документа ввода остатков из формы формирования счетов-фактур на аванс

fedotov_andrey

(12) плохо понимаю, что нужно сделать. Подскажите пожалуйста поподробнее…

lxndr

(13) 1. Открыть форму создания счетов-фактур на полученные авансы

Компьютеры — это как велосипед. Только для нашего сознания. Стив Джобс

ВНИМАНИЕ! Если вы потеряли окно ввода сообщения, нажмите Ctrl-F5 или Ctrl-R или кнопку “Обновить” в браузере. Тема не обновлялась длительное время, и была помечена как архивная

Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек

Тема не обновлялась длительное время, и была помечена как архивная. Добавление сообщений невозможно. Но вы можете создать новую ветку и вам обязательно ответят! Каждый час на Волшебном форуме бывает более 2000 человек.

Восстановление НДС при зачете аванса поставщика

Нормативное регулирование

Организация должна восстановить (отразить к уплате) НДС, ранее принятый к вычету, с авансов, перечисленных поставщикам, на дату (пп. 3 п. 3 ст. 170 НК РФ):

- зачета аванса, т.е. в периоде принятия к учету товаров (работ, услуг) от поставщика;

- возврата аванса в связи с изменением условий или расторжением договора.

Восстановлению подлежат суммы налога в размере, соответствующем зачтенной (возвращенной) сумме предоплаты по договору (Письмо Минфина РФ от 28.11.2014 N 03-07-11/60891).

На сумму восстановленного НДС:

- в книге продаж делается регистрационная запись авансового СФ, НДС по которому ранее был принят к вычету, с кодом вида операции 21 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 76.ВА «НДС по авансам и предоплатам выданным» Кт 68.02.

Учет в 1С

Восстановление НДС при зачете аванса поставщика оформляется документом Формирование записей книги продаж в разделе Операции — Закрытие периода — Регламентные операции НДС.

Для автоматического заполнения вкладки Восстановление по авансам необходимо воспользоваться кнопкой Заполнить.

Проводки по документу

Документ формирует проводки:

Дт 76.ВА Кт 68.02 – восстановление НДС с аванса, ранее принятого к вычету;

Документ формирует движения по регистру НДС Продажи:

запись авансового СФ с кодом вида операции 21 «Авансы выданные» на сумму восстановленного НДС.

Отчет Книга продаж можно сформировать из раздела Отчеты – НДС – Книга продаж. PDF

Декларация по НДС

В декларации по НДС сумма НДС, подлежащая восстановлению отражается:

В Разделе 3 стр. 080 «Суммы налога, подлежащие восстановлению, всего», стр. 090 «Суммы налога, подлежащие восстановлению…»: PDF

сумма НДС, подлежащая восстановлению.

В Разделе 9 «Сведения из книги продаж»:

авансовый счет-фактура полученный, код вида операции «21».

Примеры проводок по учету НДС с авансов

Пример операции по авансам полученным

Отражаем в проводках НДС с авансов полученных от покупателя:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ |

| 51 | 62.2 | Отражение полученного аванса | 106 200 | Выписка банка |

| 76.АВ | 68 (НДС) | Начислен НДС на аванс | 16 200 | СФ выданный |

В августе «Гармония» производит «Амальгаме» отгрузку партии товара. Проводки по реализации и вычет НДС с авансов полученных:

| Дт | Кт | Описание проводки | Сумма, руб. | Документ |

| 62.1 | 90.1 | Отражена реализация товара | 212 400 | Акт |

| 90.3 | 68 | Начислен НДС с реализации | 32 400 | СФ |

| 62.2 | 62.1 | Отражен зачет аванса покупателя | 106 200 | Бухгалтерская справка |

| 68 | 76.АВ | НДС с аванса предъявлен к вычету | 16 200 | Книга покупок |

Операции по авансам выданным

Рассмотрим ту же операцию со стороны покупателя. Бухгалтер ООО «Амальгама» отразит НДС с авансов выданных проводками:

| Дт | Кт | Описание проводки | Сумма, руб | Документ |

| 60.2 | 51 | Перечислен аванс поставщику | 106 200 | Платежное поручение исх. |

| 68(НДС) | 76.ВА | НДС с аванса предъявлен к вычету | 16 200 | Счет-фактура, книга покупок |

| 41 | 60.1 | Отражено поступление товара (212 400 — 32 400) | 180 000 | Накладная |

| 19 | 60.1 | Отражен НДС входящий | 32 400 | СФ |

| 60.1 | 60.2 | Отражен зачет аванса | 106 200 | Бухгалтерская справка |

| 76.ВА | 68(НДС) | Восстановлен НДС с аванса | 16 200 | Книга продаж |

После получения товара отражается вычет НДС с поставки:

| Дт | Кт | Описание операции | Сумма | Документ |

| 68 | 19 | Вычет НДС по поступлению товара | 32 400 | Книга покупок |

Форма листа книги продаж с пояснениями:

Регистрация СФ на аванс от поставщика

Нормативное регулирование

Организация имеет право принять НДС к вычету, предъявленный поставщиком при перечислении ему предоплаты (п. 12 ст. 171 НК РФ).

НДС по авансам, выданным поставщикам, принимается к вычету при выполнении условий (п. 9 ст. 172 НК РФ):

- договор предусматривает предварительную оплату;

- оплата произведена в счет будущих поставок по деятельности, облагаемой НДС;

- в наличии правильно оформленный авансовый СФ;

- в наличии документы оплаты, подтверждающие перечисление аванса поставщику.

На сумму входящего НДС, принятого к вычету:

- в книге покупок делается регистрационная запись по авансовому СФ с кодом вида операции 02 «Авансы выданные»;

- в бухгалтерском учете формируется проводка Дт 68.02 Кт 76.ВА «НДС по авансам и предоплатам выданным».

При этом нужно учитывать следующие особенности, связанные с принятием НДС к вычету по авансовым СФ от поставщиков:

- принятие НДС к вычету — это право, а не обязанность, поэтому не обязательно НДС принимать к вычету по каждому СФ, особенно если отгрузка от поставщика происходит в том же налоговом периоде;

- перенос вычета по авансовым СФ на три года невозможен, т.к. он предусмотрен только для вычетов НДС при приобретении товаров (работ, услуг). Т.е. вычет по авансовому СФ должен быть произведен в том периоде, когда возникло право на него (п. 2 ст. 171 НК РФ, Письмо ФНС РФ от 09.01.2017 N СД-4-3/2@);

- если дата составления авансового СФ приходится на следующий квартал, а не на налоговый период оплаты, то вычет по такому счету-фактуре неправомерен, даже если он получен до срока предоставления декларации по НДС (Письмо Минфина РФ от 24.03.2017 N 03-07-09/17203).

Учет в 1С

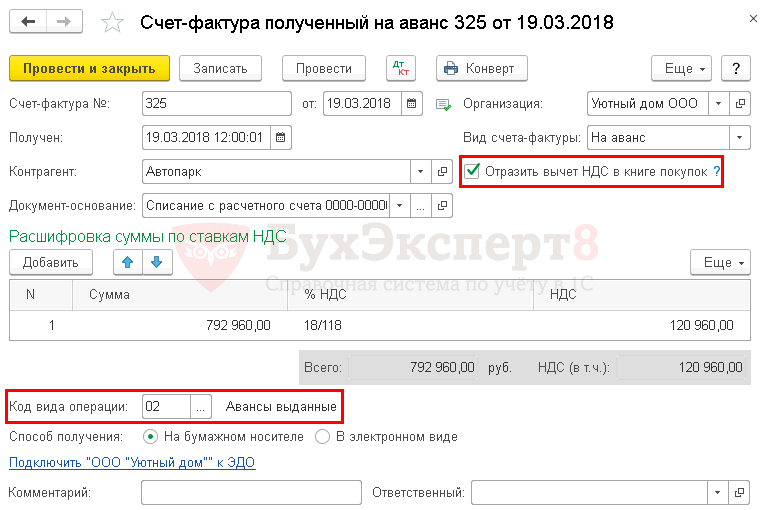

Документ Счет-фактура полученный вид операции На аванс формируется на основании документа Списание с расчетного счета по кнопке Создать на основании — Счет-фактура полученный.

Документ Счет-фактура полученный на аванс автоматически заполняется данными документа Списание с расчетного счета:

- Счет-фактура № и от – номер и дата счета-фактуры полученного от поставщика;

- Получен – фактическая дата получения счета-фактуры от поставщика;

- Код вида операции — «Авансы выданные».

Если в документе установлен флажок Отразить вычет НДС в книге покупок, то при его проведении будут сделаны проводки по принятию НДС к вычету.

Узнать подробнее про Варианты принятия НДС к вычету по документу Счет-фактура полученный.

Проводки по документу

Документ формирует проводки:

Дт 68.02 Кт 76.ВА – принятие НДС к вычету с аванса, перечисленного поставщику.

Документ формирует движения по регистру НДС Покупки:

регистрация авансового СФ поставщика с кодом вида операции 02 «Авансы выданные» на сумму принятого НДС к вычету.

Отчет Книга покупок можно сформировать из раздела Отчеты – НДС – Книга покупок. PDF

Декларация по НДС

В декларации по НДС сумма вычета НДС с аванса, перечисленного поставщику, отражается:

В Разделе 3 стр. 130 «Сумма налога, предъявленная налогоплательщику-покупателю при перечислении суммы оплаты, частичной оплаты в счет предстоящих поставок…»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура полученный, код вида операции «02«.

Бухгалтерские проводки по восстановлению НДС с аванса

Проводка по восстановлению НДС всегда будет одной и той же применительно к каждому отдельному счету-фактуре:

Дт 76/ВА Кт 68/2,

68/2 — субсчет учета расчетов с бюджетом по НДС на счете 68;

76/ВА — субсчет учета НДС по выданным авансам на счете 76.

Результаты восстановления НДС по конкретным счетам-фактурам, выставленным на аванс, будут разными в зависимости от соотношения суммы аванса и стоимости поставки, связанной с ним:

- для первых 2 случаев (суммы аванса и поставки совпадают или сумма аванса меньше, чем стоимость поставки) этой проводкой сумма налога с аванса, числящаяся на субсчете 76/АВ, закроется полностью;

- в 3-м и 4-м случаях (сумма аванса больше стоимости поставки или в договоре есть условие о частичном зачете аванса в оплату поставки) на субсчете 76/АВ после восстановления НДС будет иметь место остаток невосстановленного налога.

О последних изменениях в документе, отражающем операции восстановления налога, читайте в материале «Книга продаж – 2019: новая форма»

.