Что такое внеоборотные активы?

Внеоборотные активы (далее ВОА) – это предметы имущества фирмы, постоянно использующиеся в ее хозяйственной деятельности. Любое имущество, которое общество не собирается превращать в товар в течение длительного периода, является внеоборотными активами. К ВОА общества относятся: отложенные налоговые активы, нематериальные активы, земельные участки, объекты природопользования, здания, сооружения, транспорт, скот, различное оборудование, оргтехника и т. д.

Основными критериями, определяющими ВАО, являются период его использования, который должен быть более 12 месяцев (или одного операционного цикла, если он больше 12 месяцев), и присутствие его на фирме в качестве предмета имущества, способного приносить доход (как средство труда). Также к внеоборотным активам относятся различные финансовые вложения, которые будут приносить обществу доход в течение более чем одного года, или вложения, которые окупятся в будущем после истечения данного периода

Стоит обратить внимание, что предмет имущества может по каким-либо причинам не участвовать в производственной деятельности фирмы в конкретный момент, но считаться при этом ВОА. При отнесении предмета имущества к ВОА главенствующую роль в данном случае играет не сам факт его использования для получения дохода, а причина его приобретения для данной цели

При ПИ главную роль играет восстановительная цена имущества, определяемая через рыночную стоимость внеоборотного актива.

Отражение добавочного капитала в бухгалтерском учете

В соответствии с п. 66 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ добавочный капитал входит в состав собственного капитала предприятия. В качестве добавочного капитала учитываются сумма дооценки внеоборотных активов, проводимой в установленном порядке, сумма, полученная сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества), и другие аналогичные суммы (п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ). Специфичность добавочного капитала заключается в том, что он позволяет учитывать операции, которые невозможно производить или за счет уставного капитала, или за счет прибыли.

Для обобщения информации о добавочном капитале Планом счетов предусмотрен пассивный счет 83 «Добавочный капитал». План счетов не предлагает, какие субсчета открываются к счету 83 «Добавочный капитал». Однако из содержания п. 68 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ вытекает, что дооценка внеоборотных активов, эмиссионный доход и другие аналогичные суммы отражаются в бухгалтерском балансе отдельно. Для выполнения данного требования предприятие может открыть субсчета «Прирост стоимости имущества при переоценке», «Эмиссионный доход» и др.

Аналитический учет по счету 83 «Добавочный капитал» организуется таким образом, чтобы обеспечить формирование информации по источникам образования и направлениям использования средств.

Что такое переоценка внеоборотных активов?

ПИ – это пересмотр цены, за которую был куплен конкретный предмет имущества общества, за счет сравнения этой стоимости с восстановительной. Если первоначальная цена покупки существенно разнится с восстановительной, то необходимо производить уценку или дооценку внеоборотного актива. Существенная разница между данными показателями строго законодательно не определена, но общепринятой границей являются 5 % разницы. Если первоначальная цена предмета имущества меньше на 5 % от восстановительной, то следует провести дооценку. Если изначальная стоимость больше на 5 %, необходимо провести уценку. В дальнейшем дооценка и уценка должны найти свое отражение. В балансе переоценка внеоборотных активов – это строка 1340.

ПИ не является обязательным фактором как при общей системе налогообложения, так и при упрощенной. Общество может не проводить переоценку имущества вообще до момента, пока в этом не появится необходимость. Тем не менее это не означает, что фирма может проводить ПИ в любой момент, когда ей вздумается. Решение о проведении данной процедуры должно быть закреплено в политике учета.

Стоит упомянуть и о том, что ПИ может касаться как всего имущества фирмы, так и его части. То есть переоценивать не обязательно все, что есть. Под ПИ должны быть сформированы определенные группы однородных предметов. При этом их строгой классификации у законодательных органов нет. Обществам разрешено самостоятельно определить эти группы. Под однородностью не должны пониматься такие вещи, как, например, месторасположение предметов или их цвет. В данном случае имеют значение технические характеристики, цель использования и тому подобное. Группы однородных предметов также должны быть закреплены в политике учета. Существует два способа для ПИ: пересчет цены напрямую и индексация.

Определение добавочного капитала

Добавочный капитал – это форма капитала компании. Он представляет собой сформированные ресурсы, не относящиеся к основному капиталу. Важным признаком ДК является то, что образованные средства не предполагают выполнения обязательств перед партнерами. То есть капитал составляет чистую прибыль. К примеру, денежные средства, полученные в результате кредита, добавочным капиталом являться не будут, так как они не обладают ключевыми признаками определения. Кредит предполагает обязательства, а потому он не является чистым активом.

ВАЖНО! По своей сути такой капитал является дополнительным. Его формирование указывает на успешное развитие предприятия, повышает его стоимость

Средства направляются на увеличение оборота. Могут быть использованы для улучшения оборудования, повышения качества выпускаемой продукции.

Анализ и примеры учета

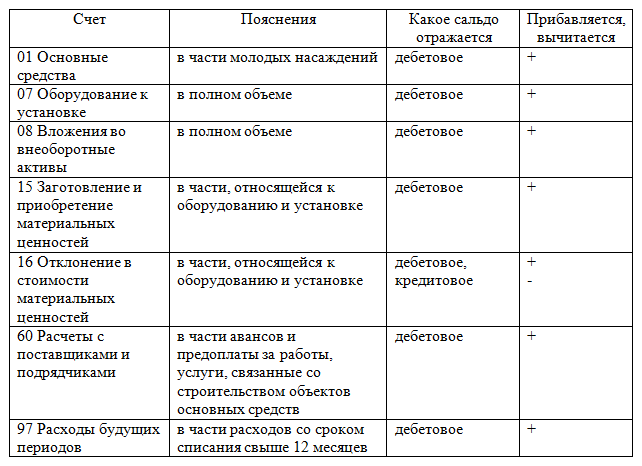

В бухгалтерском балансе прочие внеоборотные активы отражаются в строке 1190. Для определения суммы используются остатки по счетам, представленным в таблице.

Рассмотрим конкретный пример. ООО «Абсолют» в рамках технического перевооружения производства приобретает станки на 890 тыс. руб., в том числе НДС 135 762,71 руб. В процессе разработки проекта предприятие привлекло специализированную организацию, стоимость услуг которой составила 70 000 руб., в том числе НДС – 10 677,97 руб. Транспортные расходы – 20 000 руб., в том числе НДС 3 050,85руб. Стоимость монтажа оборудования – 100 000 руб., в том числе НДС – 15 254,24 руб. Схема проводок будет выглядеть так:

| Дт | Кт | Сумма | Содержание операции |

|---|---|---|---|

| 07 – оборудование к установке | 60 – расчеты с поставщиками и подрядчиками | 754 237,29 | постановка на баланс расходов на покупку оборудования |

| 19 – НДС по приобретенным ценностям | 60 | 135 762,71 | отражение НДС |

| 07 | 60 | 59 322,03 | учет консультационных расходов |

| 19 | 60 | 10 677,97 | отражение НДС |

| 07 | 60 | 16 949,15 | учет транспортных расходов |

| 19 | 60 | 3 050,85 | отражение НДС |

| 68 – расчеты по налогам и сборам | 19 | 149 491,53 | зачет НДС по приобретенным ценностям |

Сама по себе величина прочих активов вряд ли о чем-то скажет. Гораздо больше информации можно получить, если проанализировать динамику этого показателя.

Если сумма на счетах по учету прочих внеоборотных активов увеличилась, возможно:

- Начался серьезный инвестиционный процесс, что может положительно отразиться на результатах работы компании в будущем.

- Расширяются масштабы деятельности предприятия.

- Некоторые подразделения работают неэффективно. Например, закупили оборудование, но монтаж провести не могут.

- Поставщики не выполняют своих обязательств. Например, предоплата за новое оборудование внесена вовремя, но станки до сих пор не поступили.

Если количество прочих внеоборотных активов уменьшилось, возможны следующие варианты:

- Введены в эксплуатацию новые здания, сооружения, производственное оборудование.

- Отнесены на производственные расходы затраты, понесенные ранее.

- Поставщики выполнили свои обязательства по уже оплаченным договорам.

В целом, увеличение по строке 1190 бухгалтерского баланса должно всегда находиться под строгим контролем руководства компании. Уменьшение чаще всего свидетельствует о снижении объема иммобилизованных средств, которые не могут генерировать прибыль.

Например, увеличился остаток по счету 60 (расчеты с поставщиками): это может говорить о совершенно разных ситуациях. Если купили новое оборудование и ожидается его поставка строго в соответствии с условиями договора, то это положительная динамика. А если деньги поставщикам заплатили, а ничего взамен не получили, тогда увеличение остатка по счету означает ухудшение финансового положения компании.

Смысл проведения ПИ?

Как уже было упомянуто в начале статьи, цены на различные вещи, которые могут стать ВОА фирмы, постоянно меняются. Переоценка внеоборотных активов позволяет сравнять первоначальную стоимость этих активов и сделать их такими же, как цены на рынке на данный момент времени.

Существует много причин для ПИ. Проводить ее нужно, если надо продать часть имущества или все общество в целом. Если фирма решает привлечь инвестиции, также нужно провести ПИ, если привлечение касается получения кредита. Для этого должна быть достоверно определена цена залога. А поскольку залогом является имущество фирмы, то без ПИ здесь не обойтись. Если принято решение о размещении (эмиссии) ценных бумаг, также проводится переоценка имущества, так как органы власти должны знать реальное финансовое положение фирмы (эмитента), которая будет выпускать ценные бумаги в обращение.

Просто ради улучшения инвестиционной привлекательности для потенциальных инвесторов также необходима ПИ. Если чистые активы общества станут ниже его уставного капитала, то общество рискует обанкротиться. Поэтому для уточнения величины активов тоже нужна переоценка имущества. Если принято решение о страховке имущества, должна быть сформирована страховая база. Здесь также необходима ПИ. Также к причинам переоценки относятся процессы слияния и поглощения фирм, в особенности если эти процессы касаются иностранных компаний, работающих по международному стандарту финансовой отчетности (МСФО). В таких случаях ПИ является обязательной. При моральном старении предмета имущества, когда его рыночная цена сильно падает на фоне новых разработок, переоценка позволяет уровнять стоимость имеющихся предметов с их рыночной ценой для более точной информации о финансовом положении общества. Существуют и другие причины для ПИ.

Когда целесообразно проводить переоценку внеоборотных активов

Ниже представлен перечень наиболее часто встречающихся ситуаций, при которых может понадобиться переоценка внеоборотных активов:

Реализация части имеющихся у предприятия активов, приобретенных некоторые время назад (достаточное для того, чтобы изменились рыночные цены).

Слияние или поглощение предприятий (особенно важно для тех, кто хочет объединиться с иностранными фирмами).

Необходимость привлечения заемного капитала (оформления займа или кредита) в случаях, когда банк или иной заемщик требует предоставления залога.

Желание разместить ценные бумаги (эмиссия). При этом государство обязано оценить имущественное положение компании.

Необходимость уточнения величины имеющихся активов для сравнения ее с уставным капиталом (когда чистых активов меньше, чем уставного капитала, фирма близка к разорению).

Желание улучшить инвестиционную привлекательность бизнеса.

Формирование страховой базы для оформления страховки на имущество.

Моральное устаревание актива, рыночная стоимость которого значительно уменьшилась на фоне современных разработок.

Формулы для проведения переоценки имущества

Рассмотрим, какие формулы используются при переоценке объектов имущества двумя способами (методом прямого пересчета и путем индексирования):

| Способ переоценки | Метод прямого расчета | Индексация |

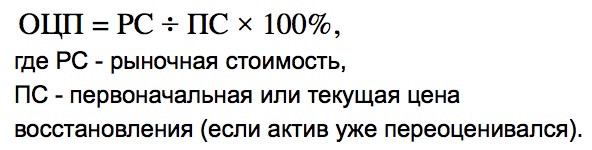

| Формулы расчета, порядок действий | 1. Определяется рыночная стоимость актива. 2. Рассчитывается относительное отклонение в цене (%) по формуле:

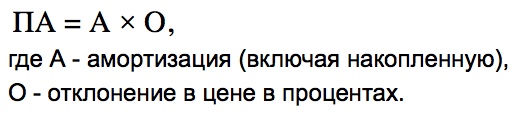

3. Если результат положительный и превысил 5%, проводится дооценка. Если итог отрицательный и меньше 5%, проводится уценка. 4. Пересчет амортизации:

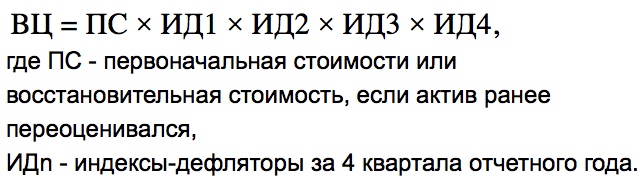

| 1. Расчет восстановительной цены:

2. Аналогичные действия, что и при прямом методе переоценки. |

Что такое внеоборотные активы, восстановительная и рыночная цена

Внеоборотными активами предприятия называются такие объекты имущества хозяйствующего субъекта, которые беспрерывно эксплуатируются в процессе осуществления основного вида деятельности. Другими словами, если компания не планирует обращать какое-либо имущество в товар на протяжении долгого времени – речь идет о внеоборотном активе. Основными критериями при отнесении объекта к категории внеоборотных активов является его приобретение с целью извлечения дохода и планируемый срок его использования не менее 1 года. К ВНА относятся:

При проведении переоценки внеоборотных активов основное внимание уделяется восстановительной цене объекта, которая вычисляется через его рыночную стоимость. Разницу между данными стоимостями можно понять, изучив понятия:

- Рыночная стоимость – сумма средств, которую можно выручить при реализации только что купленного имущества. Это стоимость объекта на момент постановки его на бухгалтерский учет.

- Восстановительная цена – сумма средств, которая будет израсходована с целью полного восстановления объекта имущества, если он будет утрачен или выйдет из строя (сумма средств, которую компания должна будет потратить для покупки такого же имущества, когда нынешнее будет невозможно далее использовать в работе).

Ответы на часто задаваемые вопросы по теме “Переоценка внеоборотных активов”

Вопрос: Если руководство предприятия приняло решение о переоценке имущества, означает ли это, что понадобится дооценивать или уценять все имеющиеся в компании активы?

Ответ: Нет, переоценку можно проводить только в отношении имущества, которое требуется дооценить или уценить.

Вопрос: Как сформировать группы объектов имущества с целью их переоценки?

Ответ: На законодательном уровне не установлено требований к группировке активов по строго определенным критериям

При группировании объектов следует обращать внимание на схожие технологические характеристики, цели эксплуатации и т.д., не на качества вроде цвета и не на местонахождение активов. Например, оборудование может быть отнесено к одной группе, а основные средства, расположенные на одном складе (если этот критерий группировки единственный) – нет

Что такое восстановительная и рыночная цена?

Восстановительная цена – это стоимость полного восстановления предмета имущества в случае его поломки или утраты. Иными словами, это деньги, которые фирма должна отдать за точно такой же предмет, если старый перестанет участвовать в производственной деятельности. Рыночная цена – это стоимость, за которую только что купленный предмет можно продать. То есть это деньги, которые можно получить, если решить продать имущество сразу после покупки (на момент включения его в учет).

По сути, в нашем случае между восстановительной и рыночной ценой нет никакой разницы. В некоторых ситуациях, например, когда фирме достается предмет имущества безвозмездно, он включается в учет по рыночной цене. Тогда можно сказать, что рыночная стоимость становится первоначальной. В нашем случае рыночная цена становится восстановительной.

Формирование добавочного капитала за счет прироста стоимости внеоборотных активов

Порядок формирования добавочного капитала в результате прироста стоимости основных средств установлен ПБУ 6/01 «Учет основных средств». Согласно абз. 5 п. 15 ПБУ 6/01 сумма дооценки объекта основных средств в результате переоценки зачисляется в добавочный капитал, за исключением следующего случая. Если сумма дооценки объекта основных средств равна сумме его уценки, проведенной в предыдущие отчетные периоды и отнесенной на финансовый результат в качестве прочих расходов, то она (дооценка) зачисляется в финансовый результат в качестве прочих доходов.

Изменение первоначальной стоимости при переоценке соответствующих объектов отражается по дебету счета 01 «Основные средства» в корреспонденции со счетом 83 «Добавочный капитал». Одновременно подлежит пропорциональному изменению амортизация путем бухгалтерской проводки по дебету счета 83 «Добавочный капитал» и кредиту счета 02 «Амортизация основных средств».

Пример 1

Предприятие проводит переоценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2014. Ранее объект не переоценивался. Без учета переоценки первоначальная стоимость объекта составляет 76 271,19 руб., амортизация – 24 843,20 руб. Сумма дооценки по счету 01 «Основные средства» составляет 13 728,81 руб., по счету 02 «Амортизация основных средств», соответственно, 4 471,77 руб.

В бухгалтерском учете будут сделаны следующие проводки:

Содержание операции | Дебет | Кредит | Сумма, руб. |

31.12.2013 | |||

Отражена сумма дооценки объекта основных средств | 01 | 83 | 13 728,81 |

Отражена разница между суммой пересчитанной амортизации и суммой накопленной амортизации | 83 | 02 | 4 471,77 |

Пример 2

Предприятие проводит переоценку объекта основных средств, результат которой отражается в учете по состоянию на 01.01.2014. Ранее объект подвергался переоценке путем его уценки с отнесением на финансовый результат: по счету 01 «Основные средства» – 14 854,04 руб., по счету 02 «Амортизация основных средств» – 2 970,81 руб. Без учета второй переоценки восстановительная стоимость объекта составляет 143 226,73 руб., амортизация равна 28 645,37 руб. Согласно ведомости переоценки на 01.01.2014 сумма дооценки по счету 01 «Основные средства» составляет 18 984,71 руб., по счету 02 «Амортизация основных средств», соответственно, 3 796,95 руб.

В бухгалтерском учете будут сделаны следующие проводки:

Содержание операции | Дебет | Кредит | Сумма, руб. |

31.12.2013 | |||

Отражена сумма дооценки объекта основных средств в пределах ранее произведенной уценки | 01 | 91-1 | 14 854,04 |

Отражена разница между суммой пересчитанной амортизации и суммой накопленной амортизации в пределах ранее произведенной уценки | 91-2 | 02 | 2 970,81 |

Отражена сумма дооценки объекта основных средств сверх ранее произведенной уценки (18 984,71 – 14 854,04) руб. | 01 | 83 | 4 130,67 |

Отражена разница между суммой пересчитанной амортизации и суммой накопленной амортизации сверх произведенной уценки (3 796,95 – 2 970,81) руб. | 83 | 02 | 826,14 |

Как производится переоценка внеоборотных активов

Чтобы произвести переоценку ОС, необходимо пересчитать размер амортизационных отчислений, которые были начислены за весь период времени, что данное имущество эксплуатировалось предприятием, и:

- его первоначальную стоимость (если объект не подвергался переоценке ранее);

- его текущую (восстановительную) стоимость (если ОС уже переоценивался раньше).

Прежде чем решиться на проведение переоценки по объекту основных средств, следует вспомнить о том, что в будущем единожды переоцененные активы придется переоценивать на регулярной основе на протяжении всей жизни компании. Делается это с той целью, чтобы стоимость, по которой данное имущество отражается в бухучете и отчетности, значительно не отличалась от текущей (восстановительной) стоимости.

Итоги переоценки отражаются в бухгалтерском учете обособленно. Разберемся, как распределяются полученные в ходе переоценки ОС и НМА показатели:

| Результат переоценки | Основное средство | Нематериальный актив |

| Сумма дооценки | Зачисление в добавочный капитал компании. Сумма дооценки ОС, эквивалентная величине его уценки, которая проводилась в предшествующие отчетные годы и была отнесена на фин. результат как прочие расходы, должна быть зачислена в фин. результат в качестве прочих доходов. | Зачисление в добавочный капитал предприятия. Сумма дооценки, эквивалентная сумме уценки данного НМА, что проводилась в предшествующие годы и были отнесен на фин. результат как прочие расходы, будет зачислена в фин. результат в качестве прочих доходов. |

| Сумма уценки | Отнесение на финансовый результат в качестве прочих расходов. Отнесение в уменьшение добавочного капитала компании, которое появилось за счет сумм дооценки данного имущества, что проводилась в предшествующие годы. Если сумма уценки оказалась больше суммы дооценки, разница относится на счет учета нераспределенной прибыли. Если наоборот – на счет учета непокрытого убытка. | Отнесение на фин. результат в качестве прочих затрат. Относится в уменьшение добавочного капитала, который был сформирован из сумм дооценки данного НМА прошлых лет. Если сумма уценки больше суммы дооценки, разницу следует отнести на фин. результат в качестве прочих затрат. |

| Выбытие | Сумма дооценки должна быть перенесена в нераспределенную прибыль с добавочного капитала. | Сумма дооценки должна быть перенесена на счет учета нераспределенной прибыли (непокрытого убытка) с добавочного капитала. |

Как фиксируется ДК в бухгалтерском учете?

Данные о дополнительном капитале должны быть учтены при помощи счета 83. Он является пассивным, относится к балансовым счетам. В колонке по кредиту фиксируется формирование или увеличение капитала. В колонке по дебету отображаются следующие доходы:

- деньги, направленные на образование уставного капитала;

- средства, которые будут распределены между соучредителями;

- суммы, компенсирующие сокращение стоимости внеоборотных активов.

Операции указываются при помощи субсчетов. Если данные счета отсутствуют, требуется их открыть.

Увеличение дополнительного капитала может отображаться при помощи следующих проводок:

- Дебет 01 Кредит 83 – увеличение ДК, возникшее вследствие повышения рыночных цен на имущество.

- ДТ 02 КТ 83 – увеличение дополнительного капитала, вызванное изменениями в отчислениях по амортизации.

- ДТ 50,51 КТ 83 – доход от ценных бумаг при их продаже по стоимости выше номинальной.

- ДТ 75 КТ 83 – увеличение ДК, вызванное разницей между курсами при создании уставного капитала.

Все это – проводки, актуальные при пополнении дополнительного капитала. Однако он может также уменьшаться. Обычно происходит это из-за уценки или перераспределения ДК. Уценка должна быть указана в колонке дебет на 83 счету. Рассмотрим проводки при сокращении добавочного капитала:

- ДТ 83 КТ 01 – снижение, вызванное уценкой ресурсов предприятия.

- ДТ 83 КТ 02 – отображает переоценку отчислений по амортизации.

- ДТ 83 КТ 75 – перераспределение финансов компании.

- ДТ 83 КТ 75 – разница между курсами, принявшая отрицательное значение.

- ДТ 83 КТ 80 – перемещение денежных потоков в уставном капитале.

- ДТ 83 КТ 84 – дооценка имущества, которое будет списано.

Проводки позволяют отразить конкретные операции, перемещения денежных средств.

Формирование добавочного капитала за счет положительной курсовой разницы

На основании ст. 6 Федерального закона от 09.07.1999 № 160-ФЗ «Об иностранных инвестициях в Российской Федерации» иностранные инвесторы (в отличие от российских) могут внести свой вклад иностранной валютой. В соответствии с п. 14 ПБУ 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» возникающая при этом курсовая разница подлежит зачислению в добавочный капитал предприятия.

Бухгалтерские записи по формированию добавочного капитала за счет сумм курсовых разниц производятся следующим образом:

1) формирование задолженности иностранного учредителя в рублевой оценке этого вклада в учредительных документах – Дебет 75 «Расчеты с учредителями» Кредит 80 «Уставный капитал»;

2) поступление от иностранного учредителя иностранной валюты по курсу на дату зачисления на валютный счет – Дебет 52 «Валютные счета» Кредит 75 «Расчеты с учредителями»;

3) отражение положительной курсовой разницы в случае роста курса иностранной валюты – Дебет 75 «Расчеты с учредителями» Кредит 83 «Добавочный капитал».

Пример 4

Величина уставного капитала ЗАО «Волга» согласно уставу составляет 5 млн руб. Акции распределены между двумя акционерами: ООО «Стрелец» – 3 млн руб., Wolf Limited – 2 млн руб. Согласно договору о создании ЗАО «Волга» от 25.10.2013 ООО «Стрелец» оплачивает свою долю рублями, а Wolf Limited – долларами США в сумме 63 167,60 долл.

Государственная регистрация ЗАО «Волга» произведена 04.11.2013. Доли ООО «Стрелец» и Wolf Limited оплачены 12.11.2013.

Курс доллара США на 25.10.2013 – 31,6618 руб./долл., на 12.11.2013 – 32,6622 руб./долл.

В учете ЗАО «Волга» сделаны следующие бухгалтерские записи:

Содержание операции | Дебет | Кредит | Сумма, руб. |

04.11.2013 | |||

Сформирован уставный капитал за счет доли ООО «Стрелец» | 75-1 | 80 | 3 000 000 |

Сформирован уставный капитал за счет доли Wolf Limited | 75-1 | 80 | 2 000 000 |

12.11.2013 | |||

Внесен вклад ООО «Стрелец» | 51 | 75-1 | 3 000 000 |

Внесен вклад Wolf Limited (63 167,60 долл. × 32,6622 руб./долл.) | 52 | 75-1 | 2 063 192,78 |

Сформирован добавочный капитал за счет положительной курсовой разницы | 75-1 | 83 | 63 192,78 |