Бухучет: потери от порчи

Порядок списания в бухучете потерь от порчи товаров, которые невозможно использовать (продать), зависит от причины порчи:

естественная убыль;

вина материально-ответственного лица (других лиц, признанных виновными в порче);

форс-мажорные обстоятельства.

Потери от порчи ценностей в пределах норм естественной убыли спишите проводкой:

Дебет 44 Кредит 94

– списана стоимость испорченных товаров в пределах норм естественной убыли.

Действующие на сегодняшний день нормы естественной убыли представлены в таблице.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Порчу товаров сверх норм естественной убыли относите на виновных лиц (п. 30 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н). При этом в учете сделайте проводку:

Дебет 73 (76, 60…) Кредит 94

– отнесена на виновных лиц сумма потерь от порчи товаров сверх норм естественной убыли.

Более подробно о том, как взыскать ущерб, если виновным в порче признан сотрудник организации, см.:

Как удержать из зарплаты сотрудника сумму материального ущерба;

Как отразить в учете удержание материального ущерба из зарплаты сотрудника.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Ситуация: можно ли взыскать стоимость возмещения порчи товаров с уволенного сотрудника? С сотрудником был заключен договор о материальной ответственности. Инвентаризация проводилась после увольнения.

Ответ: нет, нельзя.

В статье 232 Трудового кодекса РФ сказано, что расторжение трудового договора не освобождает сотрудника от возмещения ущерба. Но чтобы доказать, что порча товаров возникла по вине сотрудника, нужно было провести инвентаризацию при его увольнении (п. 27 Положения по ведению бухгалтерского учета и отчетности). По прошествии времени доказать вину уволенного сотрудника нельзя. Значит, и взыскать стоимость ущерба от порчи также нельзя.

Если виновные лица не установлены или суд отказал во взыскании суммы причиненного ущерба с них, порчу товаров списывайте на финансовые результаты организации. Сумму порчи отнесите к прочим расходам. Документом, которым можно подтвердить отсутствие виновных лиц, может быть, например, оправдательный приговор суда, постановление о приостановлении уголовного дела и т. д. (п. 5.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Сумму убытка определяйте исходя из стоимости испорченного товара по данным бухучета. В этом случае сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров в связи с отсутствием виновного лица (отказом во взыскании ущерба).

Такой порядок следует из пункта 11 ПБУ 10/99 и Инструкции к плану счетов (счет 94).

Если причиной порчи товаров стали форс-мажорные обстоятельства, стоимость испорченных товаров учтите в составе убытков отчетного года по балансовой (учетной) стоимости. При этом сделайте проводку:

Дебет 91-2 Кредит 94

– списан убыток от порчи товаров, возникшей в результате форс-мажорных обстоятельств.

Такой порядок следует из пункта 13 ПБУ 10/99 и Инструкции к плану счетов.

Основной счёт

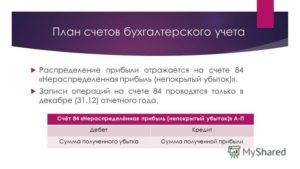

Согласно Плану счетов бухучета финансово-хозяйственной деятельности организаций и Инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н), есть отдельный счет 84 «Нераспределенная прибыль».

На нём обобщают информацию о наличии и движении сумм нераспределенной прибыли предприятия.

Также см. «Понятие нераспределённой прибыли и о чём она говорит».

Так, сумму чистой прибыли отчетного года списывают заключительными оборотами декабря в кредит субсчета 84-1 в корреспонденции со счетом 99 «Прибыли и убытки» (бухгалтерские программы делают это автоматически).

Направление части прибыли отчетного года на выплату доходов учредителям (участникам) по итогам утверждения годовой бухотчетности отражают по дебету счета 84 и:

- Кт 75 «Расчеты с учредителями»;

- Кт 70 «Расчеты с персоналом по оплате труда».

Аналогичную запись делают при выплате промежуточных доходов.

Аналитический учет по счету 84 организуют так, чтобы формировать информацию по выбранным направлениям использования средств.

В аналитическом учете могут разделять нераспределенную прибыль, использованную в качестве финансового обеспечения развития производства и иных аналогичных мер по приобретению (созданию) нового имущества, и еще не использованную прибыль.

По правилам бухгалтерского учета нераспределенной прибыли счет 84 корреспондирует со следующими счетами:

По дебету | По кредиту |

| 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 70 Расчеты с персоналом по оплате труда 75 Расчеты с учредителями 79 Внутрихозяйственные расчеты 80 Уставный капитал 82 Резервный капитал 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) 99 Прибыли и убытки | 73 Расчеты с персоналом по прочим операциям 75 Расчеты с учредителями 79 Внутрихозяйственные расчеты 80 Уставный капитал 82 Резервный капитал 83 Добавочный капитал 84 Нераспределенная прибыль (непокрытый убыток) 99 Прибыли и убытки |

Основные проводки в бухгалтерском учете по сч.84

- Отображение нераспределенной в течение года прибыли:

Дт99 Кт84.

- Образовавшийся непокрытый убыток:

Дт84 Кт 99.

Примечание от автора! Первые 2 операции – результат процедуры реформации баланса.

- Распределение прибыли (в соответствии с протоколом собрания собственников / акционеров):

Дт84 Кт82 – создание или пополнение резервного фонда;

Дт84 Кт84 – погашение непокрытых убытков прошлых отчетных периодов;

Дт84 Кт75(70) – решение о выплате дивидендов собственникам / акционерам.

- Списание обнаруженных убытков:

Дт80 Кт84 – снижение уставного капитала фирмы;

Дт83 Кт84 – погашение потерь средствами добавочного капитала;

Дт82 Кт84 – использование резервного фонда в целях покрытия;

Дт75 Кт84 – дополнительные взносы участников.

Порядок переноса убытков при УСН

Переносить убытки на будущие налоговые периоды могут только налогоплательщики с объектом налогообложения «доходы минус расходы». Перенос убытков означает уменьшение налоговой базы текущего налогового периода по «упрощенному» налогу на размер убытков, которые были получены по итогам за прошлые налоговые периоды (п. 7 ст. 346.18 НК РФ).

Правила переноса убытков прошлых налоговых периодов:

- Перенести можно только убытки, полученные за налоговые периоды, в которых применялась УСН с объектом «доходы минус расходы», и только в том случае, если в периоде переноса также применяется этот объект налогообложения.

- При определении убытка в расчет принимают только доходы и расходы, которые учитывались по правилам главы 26.2 НК РФ.

- Убытки уменьшают налоговую базу налогового периода.

- Налогоплательщик вправе сам определить в каком порядке, и в какой сумме переносить убытки прошлых периодов.

- Налогоплательщик вправе осуществлять перенос убытка, полученного за налоговый период, не более чем на 10 налоговых периодов. Например, если убыток получен по итогам за 2018 год, то последний год, когда этот убыток может быть учтен в уменьшение налоговой базы по налогу при УСН — 2028 год.

- Перенос убытков отражают в налоговом учете: в Книге учета доходов и расходов в III разделе указывают общую сумму убытков в разрезе каждого «убыточного» налогового периода и сумму, которую принимают в уменьшение налоговой базы отчетного налогового периода.

Раздел III Книги заполняют так:

| Строки | Содержание операции |

|---|---|

| 010 — 110 | Суммы убытков, полученных в предшествующие 10 лет при применении УСН с объектом «доходы минус расходы», которые не были учтены в расходах в предшествующие годы |

| 120 | Налоговая база за текущий год = строка 040 справки к разд. I Книги. Если налоговая база равна нулю или в текущем году получен убыток (отражен по строке 041 Справки к разд. I Книги), убыток прошлых лет учесть в расходах текущего года нельзя |

| 130 | Сумма убытка прошлых лет, которая учитывается в расходах текущего года (не может быть больше суммы по строке 120). В декларации сумму отражают по строке строка 230 раздел 2.2 |

| 140 | Сумма убытка, полученного в текущем году, = строки 041 Справки к разд. I книги (при заполненной строке убыток прошлых лет учесть в расходах текущего года нельзя) |

| 150 — 250 | Суммы убытков прошлых лет, не учтенные в расходах в текущем году, и убытка, полученного в текущем году. Эту сумму можно перенести на будущее (с учетом ограничения периода переноса убытков — 10 лет) |

В налоговой декларации отражают сумму убытка прошлых периодов, которую принимают в уменьшение налоговой базы отчетного налогового периода (строка 230 раздел 2.2).

- При смене объекта:— с «доходы минус расходы» на «доходы» налогоплательщик теряет право на перенос убытков прошлых периодов;— с «доходы минус расходы» на «доходы» и потом обратно на «доходы минус расходы» применение переноса убытков возобновляют при условии, что не прошло 10 лет (письмо Минфина России от 16.03.2010 № 03-11-06/2/35).

- Убытки, полученные от деятельности, по которым применялись иные режимы налогообложения, не переносят при УСН (абз. 8 п. 7 ст. 346.18 НК РФ).

- Убытки нескольких налоговых периодов переносят на будущее в той очередности, в которой они получены (абз. 5 п. 7 ст. 346.18 НК РФ).

- Налогоплательщик обязан хранить документы, подтверждающие убыток, и сумму, на которую была уменьшена налоговая база по каждому налоговому периоду, в течение всего срока переноса убытков (абз. 7 п. 7 ст. 346.18 НК РФ).

Кстати…

Кредит счета 84 увеличивается не только при формировании годовой чистой прибыли. Это происходит и тогда, когда организация списывает основные средства, по которым проводилась дооценка. Ее сумму переносят в нераспределенную прибыль (п. 15 ПБУ 6/01 “Учет основных средств”).

Поступить таким образом нужно и при списании безвозмездно полученных основных средств. Но не любых, а лишь оприходованных до 2001 г. То есть когда фирмы работали еще по старому Плану счетов.

Дело в том, что раньше на рыночную стоимость полученного безвозмездно имущества увеличивали добавочный капитал фирмы (бывший счет 87).

Счет 84 – бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Использование счета 84 в проводках

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

Прибыль распределена между акционерами

По итогам 2015 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Использование прибыли на приобретение имущества

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

Покрытие убытков по 84 счету за счет учредителей

По итогам 2015 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2015 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2016. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Счет 84. «нераспределенная прибыль, непокрытый убыток». проводки

Не пойму как в балансе разнести, чтобы получился актив и пассив одинаков по оборотке получается так Актив51 — 6 00084 — 4 00075.1 — 5000 Пассив66.3 — 5 00080 — 10 000 Но ведь 84 должен быть в пассиве Над.К 28.01.2014, 13:51 А как Вы его умудрились в актив-то запихнуть? :wow:Он и ставится в пассиве. С минусом. Поскольку у Вас убыток. Аноним 28.01.2014, 14:00 Ох.. Т.е., так , да??? — Актив51 — 6 00075.1 — 5000 Пассив66.3 — 5 00080 — 10 00084 — (4000) Баланс сошелся! Аноним 28.01.2014, 14:02 А по статьям правильно?Задолженность учредителя — «немат, фин. и другие внеоборотные активы»Непокрытый убыток — «Другие долгосрочные обязательства» Powered by vBulletin Version 4.2.1 Copyright 2018 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot Powered by vBulletin Version 4.2.1 Copyright 2018 vBulletin Solutions, Inc. All rights reserved.

Корреспонденция счета 94

Таблица 1. По дебету счета 94:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

| Дт | Кт | Описание проводки |

| 94 | 01 | Зарегистрирована недостача основных средств |

| 94 | 03 | Зарегистрирована недостача имущества для сдачи в аренду |

| 94 | 07 | Зарегистрирована недостача оборудования сданного в монтаж |

| 94 | 08 | Зарегистрирована недостача вложений во внеоборотные активы |

| 94 | 10 | Зарегистрирована недостача материалов |

| 94 | 11 | Зарегистрирована потеря стоимости вынужденно забитых или павших животных |

| 94 | 16 | Отнесена сумма отклонений касающихся испорченных или недостающих МПЗ на недостачи (при использовании счета 15) |

| 94 | 19 | Отнесена сумма НДС касающихся испорченных или недостающих МПЗ на недостачи |

| 94 | 20 | Зарегистрирована недостача, обнаруженная в производстве |

| 94 | 21 | Зарегистрирована недостача полуфабрикатов |

| 94 | 23 | Зарегистрирована недостача, обнаруженная во вспомогательном производстве |

| 94 | 29 | Зарегистрирована недостача, обнаруженная в обслуживающих производствах |

| 94 | 41 | Зарегистрирована недостача товаров |

| 94 | 42 | Отражена сторнированная торговая наценка по выбывшим розничным ТМЦ |

| 94 | 43 | Зарегистрирована недостача готовой продукции |

| 94 | 44 | Отнесены расходы на продажу по выбывшим товарам или готовой продукции на недостачи |

| 94 | 45 | Зарегистрирована недостача отгруженных товаров или готовой продукции |

| 94 | 50.1 | Зарегистрирована недостача наличных денег в кассе (при ревизии или инвентаризации) |

| 94 | 50.2 | Зарегистрирована недостача денежных документов в кассе (при ревизии или инвентаризации) |

| 94 | 60 | Зарегистрирована недостача при приёмке ТМЦ поступивших от поставщиков |

| 94 | 71 | Зарегистрированы подотчётные суммы, по которым подотчетное лицо не отчиталась в установленный срок или потраченные необоснованно |

| 94 | 73.2 | не подлежащая взысканию с виновного лица (сотрудника) сумма материального ущерба учтена в составе потерь и недостач |

| 94 | 76.2 | Сумма недостач и потерь не подлежащая взысканию с виновного лица (поставщика) учтена в составе потерь и недостач |

Таблица 2. По кредиту счета 94:

| Дт | Кт | Описание проводки |

| 08.3 | 94 | Списана недостача ТМЦ предназначенных для строительства (в пределах естественной убыли) |

| 20 | 94 | Нормируемые недостачи учтены в производстве |

| 23 | 94 | Нормируемые недостачи учтены во вспомогательном производстве |

| 25 | 94 | Нормируемые недостачи учтены на общепроизводственные затраты |

| 26 | 94 | Нормируемые недостачи учтены на общехозяйственные затраты |

| 29 | 94 | Нормируемые недостачи учтены в обслуживающем производстве |

| 44 | 94 | Нормируемые недостачи учтены в расходах на продажи |

| 70 | 94 | Ненормируемые недостачи возмещены из заработной платы сотрудника |

| 73.2 | 94 | Ненормируемые недостачи возмещены виновным лицом (не из заработной платы) |

| 91.2 | 94 | Ненормируемые недостачи списаны на прочие расходы |

Проводки счетов бухгалтерского учета. Закрытие счетов (проводки)

Многие бухгалтеры ищут правила закрытия счетов — проводки и проводки счетов бухгалтерского учета

Посмотрим, на что прежде всего нужно обратить внимание. Но прежде изучите статьи про ПБУ 2016 и бухгалтерский учета при УСН

Кстати, о том, как исправлять ошибки в бухгалтерском учете, мы подробно писали в статье на нашем сайте . Еще одна статья, которая пользуется заслуженной пополурностью среди бухгалтеров, называется “Типовые бухгалтерские проводки при УСН “

Бухгалтерские проводки входят в годовой отчет по УСН. Подпишитесь на самый практичный журнал об УСН «Упрощенка» . и книгу «Годовой отчет по УСН» мы вам подарим.

Немного экономической истории

Переоценка основных средств была проведена Правительством РФ по состоянию на 01.07.1992г., а переоценка основных фондов (основные средства, оборудование к установке, объекты НЗС) по состоянию на 01.01.1997г. Все организации провели эти переоценки.

Организации, существовавшие в тот период, в основном и сформировали свой добавочный капитал за счет переоценки.

В организациях, появившихся позднее указанного периода, как правило, добавочный капитал отсутствует. Если, конечно, это не АО, у которых был эмиссионный доход и не организации с иностранным участием, у которых сформирована курсовая разница.

Куда списать утраченное имущество?

Соответственно, наступает этап закрытия счета 94. Он происходит в зависимости от определения меры ответственности.

Когда они уходят на затраты

Если урон причинен в пределах норм естественной убыли, то считается, что никто не виновен. В таких случаях нужно использовать расходные счета:

- Дт 44 «Расходы на продажу» Кт 94 – материальные затраты списаны на порчи во время продажи;

- Дт 20 (23, 25, 26, 29) Кт 94 – ущерб списан на издержки в процессе производственной деятельности;

- Дт 96 «Резервы предстоящих расходов» Кт 94 – потери отнесены на оценочные резервы.

Если есть ответственный

Однако если испорчено или украдено больше, чем положено по нормативу, то проводки закрытия 94 счета зависят от того – найден ли виновный. Если обнаружен конкретный человек, то бухгалтерии надо сделать записи:

- Дт 73 «Расчеты с персоналом по прочим операциям» субконто ответственное лицо Кт 94 – сумма ущерба возложена на виновника;

- Дт 70 «Расчеты с персоналом по оплате труда» Кт 73 – урон вычитается из заработной платы ответственного лица;

- Дт 98 «Доходы будущих периодов» Кт 91.1 «Прочие доходы» – взыскан суммовой ущерб с виновного лица, если потери относятся к прошлым периодам;

- Дт 94 Кт 76 «Расчеты с разными дебиторами и кредиторами» – если виновато стороннее лицо.

Важный момент! Ответственное лицо должно признать свою вину, в противном случае ничего нельзя с него взыскать. В такой ситуации предприятию остается обратиться в суд и дождаться решения в свою пользу.

Для целей налогового учета во внереализационные расходы попадет сумма недостачи. То, что уплатил работник, нужно учесть во внереализационных доходах. Руководитель может принять решение простить виновное лицо. В таких случаях сумма возмещения в налогооблагаемую базу не входит.

Когда никто не виноват

Может случиться так, что виновных не найдут. Такое бывает, когда в течение года изношенное оборудование выкидывают на свалку, а в учете никаких движений не происходит. В результате при инвентаризации появляется недостача. Но так как руководство в курсе ситуации, то виновных нет:

Дт 91.02 «Прочие расходы» Кт 94 – недостача списана в убытки за счет компании.

Если причиной потерь выступает стихийное бедствие, то вместо 91 применяется 99 счет «Прибыли и убытки»:

Дт 99 Кт 94.

В налоговом учете такие потери списываются одномоментно на внереализационные расходы.

Примеры типовых хозяйственных операций и проводок по 83 счету

Пример №1. Уменьшение размера добавочного капитала на сумму выбывшего основного средства

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 02 | 01 | 800 000 | Списан агрегат | Акт о списании объекта ОС |

| 83 | 84 | 130 000 | Списана сумма дооценки выбывшего агрегата | Бухгалтерская справка |

Пример №2. Отражение в учете операций по переоценке ОС, связанных с добавочным капиталом

Таблица данных по переоценке на 31.12 отчетного года:

| Группы ОС | Текущая (восстановительная) стоимость, руб. | Амортизация нарастающим итогом, руб. | Дооценка, руб. | |

| ОС | Амортизации ОС | |||

| Административные здания | 12 000 000 | 600 000 | 400 0000 | 200 000 |

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 01 | 83 | 4 000 000 | Дооценка административных зданий | Бухгалтерская справка-расчет, инвентарная карточка учета ОС |

| 83 | 02 | 200 000 | Дооценка амортизации | Бухгалтерская справка-расчет, инвентарная карточка учета ОС |

Пример №3. Формирование добавочного капитала за счет курсовой разницы

Проводки по 83 счету, сделанные в учете:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| В декабре 2015г. | ||||

| 75 | 80 | 1 178 790 | Задолженность учредителя по вкладу в УК | Устав ООО |

| В январе 2016г. Курс шведской кроны на дату получения оплаты 20.01.2016г. — 80,0744 руб. | ||||

| 52 | 75 | 1 201 116 | Шведские кроны поступили на валютный счет | Выписка банка по валютному счету (15000*80,0744) |

| 75 | 83 | 22 326 | Курсовая разница по вкладу в УК | Бухгалтерская справка-расчет (1 201 116 — 1 178 790) |

Учет нераспределенной прибыли на счете 84 (проводки)

Внимание

Значит в этом ни чего страшного нет, и не столь принципиально его закрывать? Andyko 28.06.2010, 12:02 более того, будет очень подозрительно, если вдруг там ничего не «висит» Марина* 28.06.2010, 12:04 А вы с чего взяли, что 84 всенепременно нужно закрыть-то?(может быть в прошлые года как раз все в порядке было, а бардак начинается сейчас) Еремина Ирина 28.06.2010, 12:17 Подскажите плиззз… У меня комплексная и почему то не закрывается 84 счет. Может мне его ручками закрыть? Я как поняла он долженн на Д.

99 уйти?!

Как раз наоборот. 99 уходит на 84. Это называется реформацией баланса… Кира-23 28.06.2010, 13:09 Спасибо :yes: вроде все поняла Кира-23 28.06.2010, 13:18 Я просто один бух-р в фирмочке, спрашивать не у кого, вот я и в панике:wow:. Что даже такое элементарное начинаю спрашивать:redface: Вроде понятно, но я с закрытиями на сталкивалась.

Как складывается структура?

В бухгалтерском учете счет 99 относится к активно-пассивным, так как по кредиту можно увидеть обобщенную информацию о полученной прибыли, по дебету – все убытки, образовавшиеся в результате отраженных расходов.

Прибыли и убытки образуются с помощью:

- 90 «Продажи» – используется компаниями для отражения доходов и расходов от реализации по основной деятельности;

- 91 «Прочие доходы и расходы» – на нем аккумулируются доходы и расходы от иной деятельности;

- начисляется условный доход/расход от применения налога;

- отражаются штрафные санкции.

В формировании итогов активное участие принимают постоянные и отложенные налоговые обязательства и активы.

Важный момент! Счет 99 является синтетическим. Аналитический учет должен вестись без мелкой детализации, группируя сведения, необходимые для формирования отчета о финансовых результатах.

Субсчета, на которых собирается информация:

- 99.01 «Прибыли и убытки от хозяйственной деятельности».

- 99.02 «Налог на прибыль».

- 99.07 «Прочие прибыли и убытки».

- 99.09 «Чистая прибыль/убыток».

В свою очередь, субсчета подразделяются на более мелкие группировки. Так, 99.02 формируется в результате движений:

- 99.02.01 «Условный расход по налогу на прибыль»;

- 99.02.02 «Условный доход по налогу на прибыль»;

- 99.02.03 «Постоянное налоговое обязательство (актив)»;

- 99.02.04 «Пересчет отложенных налоговых активов и обязательств».

О чем молчит бухгалтерский баланс

Такая особенность учета приводит к одному неприятному для бухгалтера последствию. В строке 470 “Нераспределенная прибыль (непокрытый убыток)” бухгалтерского баланса остается часть прибыли, которую акционеры фактически уже истратили. По этой причине пользователи бухгалтерской отчетности получают искаженные сведения о суммах использованной и не использованной прибыли.

Контролировать их поможет внутренняя проводка по счету 84. Нужно лишь открыть к нему отдельный субсчет. Назвать его можно, к примеру, “Прибыль, использованная на приобретение основных средств”.

Пример. На ежегодном собрании акционеры решили направить на приобретение здания прибыль прошлых лет в размере 300 000 руб.

Бухгалтер сделал проводку:

Дебет 84 субсчет “Источник финансирования капвложений” Кредит 84 субсчет “Прибыль, использованная на приобретение основных средств”

300 000 руб.

чистая прибыль направлена на покупку здания.

Обратите внимание: информацию о том, сколько прибыли фирма использовала для капвложений, нужно отразить в пояснительной записке к балансу. Дело в том, что пользователи отчетности вправе получать дополнительные данные, которых нет в балансе, но без которых нельзя оценить реальные финансовые результаты деятельности фирмы (п

24 ПБУ 4/99 “Бухгалтерская отчетность организации”).

С.М.Матвеева

Эксперт “УНП”