Введение

Нераспределенная прибыль – это прибыль, не распределенная между акционерами. Именно поэтому эти средства называются «сохраненными», а не распределенными. Нераспределенная прибыль – совокупная цифра. Это означает, что сумма нераспределенной прибыли показывает сумму всех прибылей, которые компания сохранила к определенной дате. Следовательно, она не относится только к одному финансовому году, но относится ко всем финансовым годам до вышеуказанной даты.

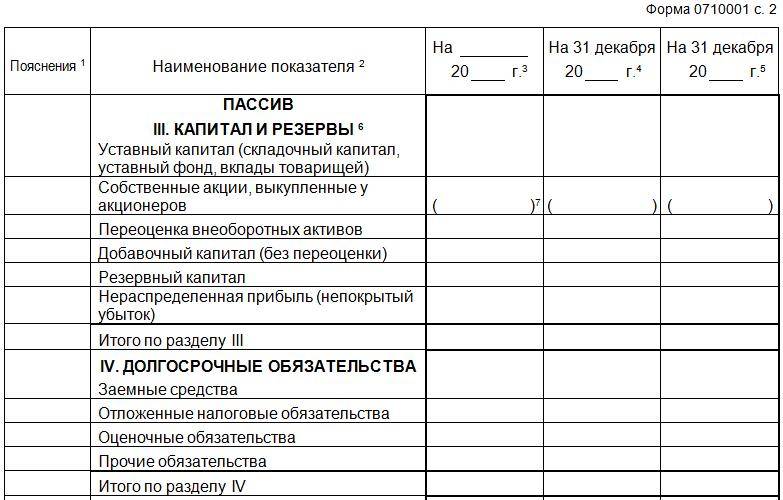

Отражение нераспределенной прибыли в балансе предприятия осуществляется по 3-му разделу пассива. Ее величина уменьшается при возникновении убытков, а в результате получения прибыли увеличивается. Этот показатель также носит название “накопленная прибыль”, “накопленный доход” или “неделимая прибыль”.

Величину остатка нераспределенной прибыли за предыдущие годы можно подсчитать как сумму кредитового оборота счета 84. В результате действия факторов, которые определили получение нераспределенного убытка компанией в текущем году, эта компания может компенсировать его за счет остаточной стоимости нераспределенной прибыли, накопленной за прошлые годы.

Отчет по данному показателю

Чтобы посчитать нераспределенную прибыль в балансе предприятия, прежде всего следует обратить внимание на корреспондентские счета и бухгалтерские проводки, которые осуществляются по счету 84

Необходимо помнить, что в балансе предприятия счет нераспределенной прибыли корреспондирует с вышеуказанными счетами. Это означает, что бухгалтерские проводки по данному счету могут осуществляться путем перевода денег предприятия согласно операциям по расчету с партнерами, стейкхолдерами, персоналом, увеличения или уменьшения всех видов капитала предприятия.

Поскольку нет точной информации об изменениях в бухгалтерском балансе нераспределенной прибыли, как посчитать данный показатель, компании могут принимать решение самостоятельно. Например, подготовить отдельный отчет под названием «Отчет о нераспределенной прибыли». Целью данного отчета является описание изменений в нераспределенной прибыли за данный отчетный период. Этот отчет подготовлен в соответствии с применимыми стандартами бухгалтерского учета, такими как GAAP, IND AS или IFRS.

Этот отчет выполняет сверку начальных и конечных нераспределенных доходов за период. В этом отчете используется такая информация, как чистая прибыль за текущий отчетный период, начальный баланс нераспределенной прибыли, дивиденды, распределенные в текущем периоде и т. д.

Отчет о полученной прибыли может быть опубликован в виде отдельного отчета или дополнен балансом или отчетом о прибылях и убытках.

Непокрытый убыток

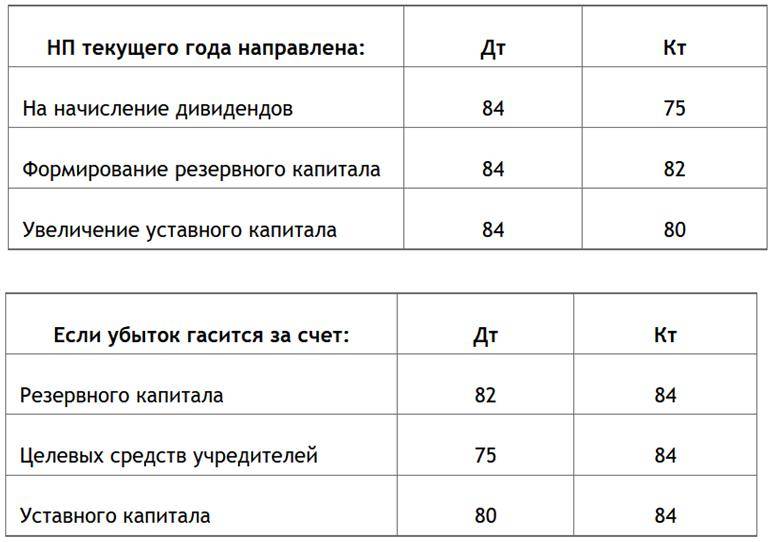

Для фиксации допущенного в отчетном году убытка может быть создан отдельный субсчет – 84/4. Если его величина не покрывается прибылью прошлых периодов, то учредителями компании выносится решение о погашении его иными источниками, либо оставлении в балансе. В этом случае он становится непокрытым и с минусовым значением заносится в строку 1370 баланса.

Источниками покрытия убытка служат различные фонды и резервы. Проводки могут быть такими:

Операция | Д/т | К/т |

Погашение убытка за счет: | ||

– резервного фонда | 82 | 84 |

– добавочного капитала | 83 | 84 |

– уставного капитала (допускается уменьшение УК до размера чистых активов) | 80 | 84 |

– средств собственников | 75 | 84 |

Закрытие счета 84 в конце года – проводки

Ежемесячные проводки по сч. 84 выполняются для списания результатов деятельности предприятия. Бухгалтер закрывает прибыль/убытки так:

- Д 90.9 К 99 или Д 99 К 90.9 – отражена прибыль (или убыток) по основной деятельности.

- Д 99 К 84 – списана ЧП (чистая прибыль). Соответственно, кредит 84 счета показывает прибыль, а дебет (проводка Д 84 К 99) – убыток.

По итогам года выполняется реформация баланса, означающая последовательное обнуление соответствующих счетов. А как формируется 84 счет при распоряжении средств? Проводки делаются в зависимости от целей списания:

- Д 84 К 75 – направлены деньги на начисление годовых дивидендов.

- Д 84 К 80 – на увеличение уставного капитала.

- Д 84 К 82 – на формирование резервного капитала.

- Д 84.3 К 84.2 – покрыта часть накопленного убытка.

Счет 84 – активный или пассивный?

Счет 84 «Нераспределенная прибыль» представляет собой яркий пример активно-пассивных счетов, состоит в разделе VII Плана счетов по приказу Минфина № 94н от 31.10.00 г. и зачастую является весомой удельной частью всего капитала организации. Накопительная методика отражения данных на счете 84 (проводки приведены ниже), служит для формирования сведений за период функционирования предприятия – от даты регистрации до ликвидации бизнеса.

На вопрос, кредит 84 счета – это прибыль или убыток, вариант ответа будет, безусловно, первым – прибыль, так как пополнение или увеличение счета, то есть списание прибыли выполняется по кредиту сч. 84 в корреспонденции со счетами 99, , , , , 84, , 82. В таком случае дебет 84 счета показывает уменьшение фин. результата, то есть списание убытка в корреспонденции со счетами – 99, 70, 75, 80, 83, 82, а также , , 52.

Таким образом, кредитовое сальдо по счету 84 означает чистую прибыль предприятия, которую можно расходовать на различные цели – от выплаты доходов учредителям до вложения средств в развитие бизнеса. А дебетовое сальдо по счету 84 означает непокрытый убыток по деятельности.

84 счет в бухгалтерии – субсчета:

- 84.1 – для прибыли, которая подлежит распределению.

- 84.2 – для убытка, подлежащего покрытию.

- 84.3 – для прибыли в обращении.

- 84.4 – для прибыли уже использованной.

Нераспределенная прибыль: счет

Для объединения сведений о реальном наличии и динамике сумм нераспределенной прибыли или непокрытого убытка существует одноименный счет 84.

Механизм расчета НП включается по окончании года, когда проводится реформация баланса, т.е. закрытие результативных счетов 90 и 91в конце финансового года при подготовке отчетности. Закрывая счет 90, бухгалтер переносит сальдо на счет 99 «Прибыли и убытки», выводя итоги от реализации выпускаемых продуктов или оказываемых услуг:

- Д/т 90 – К/т 99 – получена прибыль;

- Д/т 99 – К/т 90 – допущен убыток.

Операции, относящиеся к внереализационным, отражаются на счете прочих затрат и доходов – 91. В конце года бухгалтер закрывает 91-й счет, перенося сальдо на 99-й:

- Д/т 91 – К/т 99 – на сумму подсчитанной прибыли;

- Д/т 99 – К/т 91 – на сумму допущенного убытка.

На 99-й счет переносят остатки и по другим счетам, формируя результаты работы за год. В дальнейшем бухгалтер списывает итоговое сальдо 99-го счета на 84-й, отражая записями:

- Д/т 99 – К/т 84 – если получена прибыль;

- Д/т 84 – К/т 99 – если допущен убыток.

Для фиксации величины прибыли за текущий период предприятие может создать субсчета к сч. 84. К примеру, учесть прибыль в текущем периоде на сч. 84/1, НП отразить на сч. 84/2, а использование прибыли – на сч. 84/3. Прибыль отчетного года внутри счета будет отражаться записью Д/т 84/1 – К/т 84/2, а проводки с использованием сч. 84/3 – фиксировать распределение прибыли на разные цели.

После того, как счета 90, 91, 99 закрываются, полностью обнуляясь, вновь применяться они начнут уже только в следующем году. Перед отражением суммы НП в отчетности, она уменьшается на величину налога на прибыль (Д/т 99 – К/т 68).

Отражение показателя прошлых лет

Нераспределенная прибыль прошлых лет отражается по счету 84 в соответствии с вышеуказанной формулой. Для того чтобы отразить по балансу проводки со счетом 84 за прошлые годы, используются бухгалтерские проводки, указанные в таблице ниже.

В результате осуществления всех необходимых проводок в конце отчетного периода на бухгалтерском балансе предприятия по счету 84 отображается общий итог относительно нераспределенной прибыли (непокрытого убытка) за отчетный и все предыдущие периоды кумулятивным (накопительным) методом. Таким образом, всегда можно проанализировать деятельность предприятия, результаты которой учитывают выплату всех обязательных платежей и дивидендов, основываясь на числовом значении этого счета.

Счет 84 в бухгалтерском учете

Счет 84 бухгалтерского учета служит для учета финансового результата деятельности предприятия за весь период его работы, с момента регистрации до ликвидации. Счет пополняется во время проведения реформации баланса, то есть в конце отчетного года.

Распоряжаться накопленной прибылью могут только собственники предприятия. Решение о распределении дохода или убытка принимают его собственники, оформленное протоколом по итогам общего собрания акционеров либо участников.

Счёт 84 бухгалтерского учёта является активно-пассивным, следовательно, непокрытый убыток отражается по дебету, а сумма чистой прибыли – по кредиту счёта.

Субсчета счёта 84 бухгалтерского учёта, являющиеся активно-пассивными, представлены ниже на рисунке:

Отчисление средств в специальные фонды, например, дивиденды по привилегированным акциям, акционирование, материальное поощрение сотрудников, и их расходование можно отразить на дополнительных субсчетах 84 счёта, но учитывать их в балансе необходимо в сумме резервного капитала.

Получите 267 видеоуроков по 1С бесплатно: