Списание при установлении виновника недостачи

Если же потери превышают нормативные показатели, установленные для естественной убыли, а также если произошло хищение и установлены конкретные виновники «этого безобразия», то стоимость недостачи удерживается из зарплаты этих виновников:

| Дебет | Кредит |

| 73-3 «Расчеты с персоналом по прочим операциям» – «Расчеты по возмещению материального ущерба» | 94 |

Сделаем небольшое отступление от 94-го счета. Возможны случаи, когда с установленных виновников взыскивается сумма, которая больше, чем принятая к учету себестоимость похищенного или испорченного имущества. Например, виновники должны возместить ущерб в размере рыночной стоимости ТМЦ. Тогда получается, что сумма возмещенного ущерба больше, чем списанная в дебет 73 счета недостача на счете 94. Куда же девать образовавшуюся разницу? Она списывается в кредит 98-го счета «Доходы будущих периодов». То есть делаются следующие проводки:

| Дебет | Кредит |

| 73-3 | 98 |

При взыскании недостачи с виновника сумма взыскания списывается с 98-го счета на прочие доходы:

| Дебет | Кредит |

| 98 | 91 «Прочие доходы и расходы» |

Для наглядности приведем пример. Допустим, выявлено хищение товаров на сумму по фактической себестоимости 12 000 рублей. Суд присудил виновнику возместить ущерб по рыночной стоимости товаров, которая составляет 15 000 рублей.

При выявлении недостачи бухгалтер предприятия делает проводку:

| Дебет | Кредит | Сумма |

| 94 | 41 «Товары» | 12 000 |

По решению суда виновный сотрудник обязан возместить 15 000 рублей, что отражается в кредите 73-го счета:

| Кредит | Сумма |

| 73-3 | 15 000 |

После решения суда со счета 94 недостача в сумме 12 000 рублей переходит на 73-й счет:

| Дебет | Кредит | Сумма |

| 73-3 | 94 | 12 000 |

Таким образом, 94-й счет у нас «обнуляется», но по кредиту 73-го счета остается сальдо 3000 рублей.

Вот эти 3000 рублей и есть доходы, которые можно будет принять к учету в будущем, по мере взыскания с виновника из его заработной платы. А до погашения они будут учитываться на счете 98:

| Дебет | Кредит | Сумма |

| 73-3 | 98 | 3 000 |

Особенности учета недостач и потерь

При отражении недостач и ущерба нужно учитывать ряд правил.

Отражение недостач

Фиксировать недостачи можно только тогда, когда они обнаружены:

- при осуществлении инвентаризации;

- при получении объектов в объемах, ограниченных соглашением о поставке.

На ДТ счета недостача фиксируется по следующим суммам:

- Реальная себестоимость, если ценности не подлежат восстановлению или их вовсе нет.

- Остаточная стоимость, если вопрос касается основных средств, вышедших из строя или отсутствующих.

- Реальные убытки, если произошла частичная порча.

То есть сумма учета определяется в зависимости от конкретных обстоятельств.

Списание

Списание выполняется на КТ счета 94. В процессе происходит их включение в структуру расходов. Они могут списываться на прочие расходы. В этом случае выполняется эта проводка: ДТ91/2 КТ94. Запись актуальна тогда, когда сумма потерь превышает нормы естественной прибыли. В том случае, если обнаружено лицо, виновное в нанесении ущерба, происходит взыскание. При этом актуальна такая проводка: ДТ73/2 КТ94. Если обнаружена недостача в границах ЕУ, производится списание за счет себестоимости. Используемая запись: ДТ20, 44 КТ94.

Если недостача обнаружена при приемке ТМЦ, имеет смысл действовать на основании положений соглашения. В соглашении, как правило, прописываются максимальные размеры недостач. Если потери допущены в пределах этих величин, они отражаются на счете 94. Если же размер недостач вышел за допустимые рамки, используется счет 76.

Иногда потери обнаруживаются через длительное время после фактического происшествия, при котором произошло повреждение или недостача. Предполагается, что факт потери не был зафиксирован в ранее проводимых инвентаризациях. Если виновник происшествия найден и сумма ущерба взыскивается с него, выполняется эта запись: ДТ94 КТ98/3. После того как виновное лицо выплатило компенсацию, происходит списание на прочие расходы. Если же лицо отрицает свою вину и не желает компенсировать ущерб, до судебного постановления записи по счету 94 не выполняются. Если произошла порча в результате ЧП, актуальна эта запись: ДТ99 КТ94.

ВАЖНО! Если производится списание сворованных ценностей, НДС по ним, принятый к вычету, восстанавливается

Типичные проводки

Счет 94 предполагает следующие типичные проводки:

- ДТ94 КТ01. Недостача ОС по их остаточной стоимости.

- ДТ94 КТ03. Активов, которые используются для передачи в аренду.

- ДТ94 КТ07. Техники, которая нуждается в сборке.

- ДТ94 КТ08. ТМЦ, входящих в структуру внеоборотных активов.

- ДТ94 КТ10. Материалов.

- ДТ94 КТ11. Павших животных.

- ДТ94 КТ16. Списание сумм отклонений, которые относятся к недостающим или порченным ТМЦ.

- ДТ94 КТ19. Списание размера НДС по порченным ценностям.

- ДТ94 КТ20. Фиксация недостач, обнаруженных в рамках основного производства.

- ДТ94 КТ21. Отражение недостачи полуфабрикатов, изготовленных на самом предприятии.

- ДТ94 КТ23. Отражение недостач, обнаруженных в побочном производстве.

- ДТ94 КТ29. Недостачи, обнаруженные в обслуживающих производствах.

- ДТ94 КТ41. Недостача товаров.

- ДТ94 КТ42. Сторнирование наценки по продукции, выбывшей вследствие порчи.

- ДТ94 КТ43. Недостача изготовленной продукции.

- ДТ94 КТ44. Списание трат на продажу активов, которые относятся к испорченной и недостающей продукции.

- ДТ94 КТ45. Отражение недостачи активов, ранее зафиксированных как отгруженные.

- ДТ94 КТ50/1. Отражение недостачи денег, обнаруженной при проверке кассы.

- ДТ94 КТ50/2. Отражение недостачи бумаг, связанных с денежными расчетами, выявленной при ревизии кассы.

- ДТ94 КТ60. Отражение недостачи при приемке ТМЦ, которые направленны поставщиками.

- ДТ94 КТ71. Отражение подотчетных сумм, если они были потрачены необоснованно или по ним не отчитались.

- ДТ94 КТ73/2. Размер ущерба, отнесенный за счет сотрудника и не подлежащий взысканию. Запись подтверждается документом, согласно которому взыскание может не выполняться (к примеру, это может быть судебное решение).

- ДТ94 КТ76/2. Сумма недостач и потерь, прежде отнесенная за счет поставщиков. Не подлежит взысканию.

В приведенном выше списке счет 94 был дебетовым. Рассмотрим случаи, когда он является кредитовым:

- ДТ08/3 КТ94. Списание недостачи ТМЦ, которые находились на складе и предназначались для стройки. Предполагается, что размер недостачи будет находиться в пределах естественной убыли.

- ДТ20 КТ94. Недостачи ТМЦ в рамках норм ЕУ учтены в структуре трат главного производства.

- ДТ23 КТ94. Учет недостач в структуре трат дополнительного производства.

- ДТ25 КТ94. Учет в структуре общепроизводственных трат.

- ДТ26 КТ94. Учет в структуре общехозяйственных трат.

- ДТ29 КТ94. Учет в структуре трат обслуживающего производства.

- ДТ44 КТ94. Учет в структуре трат на реализацию.

- ДТ70 КТ94. Недостача, превышающая нормы ЕУ, удержана из зарплаты.

- ДТ73/2 КТ94. Недостача, превышающая нормы ЕУ, списана за счет виновного.

- ДТ91/2 КТ94. Включение недостачи сверх норм ЕУ в структуру прочих трат.

Последняя проводка используется в том случае, если взыскать сумму ущерба невозможно. К примеру, запись актуальна в тех случаях, когда виновные не обнаружены или суд отказал в праве на взыскание.

Счет 94 в бухгалтерских проводках

Рассмотрим, как осуществляются проводки на бухгалтерский счет 94. При приеме товаров иногда выявляется недостача. В этом случае необходимо поставить на дебет счета сумму, которая обусловлена естественными убытками. Величина недостачи сверх договорной суммы проводится по субсчету 76.2. Происходит так оттого, что на 94 счет вносятся только убытки имущества, принадлежащего организации, недостачи, превышающие естественную убыль, будут отнесены на счет покупателя. Недополученный товар по вине поставщика, либо перевозчика собственностью покупателя не считается и относится на счет претензий.

Естественная убыль товара рассчитывается как стоимость товара Х коэффициент естественной убыли / 100.

При обращении покупателя с заявлением о недостаче продукции, поставщик оформляет бухгалтерские проводки таким образом:

При признании недостачи судом, делаются записи на счетах: дебет – счет 94, кредит – счет 76 «Расчеты с разными дебиторами и кредиторами», после погашения задолженности – дебет 76, кредит – 51. Если недостача удержана с виновных работников, то проводят дебет – 73.2, кредит – 94. При отсутствии виновных лиц запись вносится на дебет счета 91.2 «Прочие расходы», кредит – счет 94.

Рассмотрим пример бухгалтерской проводки при выявленной недостаче в магазине: сумма недостачи по инвентаризационной ведомости составила 15 000 рублей, из них торговая наценка – 3000 рублей, естественная убыль на сумму 5000 рублей, 7000 рублей – недостача вследствие халатных действий ответственных лиц.

Результаты инвентаризации, при выявленных недостачах, отражаются на дебете счета 94 , кредит – счет 41 «Товары», реальная сумма недостачи товаров: 15 000 рублей – 3000 рублей (торговая наценка) = 12 000 рублей. Указывается сумма фактической себестоимости товара. Торговая наценка в учет не входит.

Торговая наценка списывается по дебету счета 42 и кредиту счета 41 «Товары».

Далее проводим по дебету счета 44 «Расходы на продажу» сумму естественной убыли 5000 рублей, списываем ее на расходы организации по кредиту 94 счета.

Сотрудник, виновный за недостачу сверх суммы естественной убыли в 7000 рублей согласился ее оплатить в добровольном порядке. Поэтому проводим ее по дебету счета 73.2 «Расчеты по возмещению ущерба», и списываем по кредиту 94 счета.

Ждать ли помощи от программы?

Программные продукты, придуманные для ведения бухгалтерского учета, предоставляют разные возможности для выявления недостачи и закрытия оборотов.

В 1С версии 8.3 отразить сумму найденных при инвентаризации недостач можно с помощью документа «Инвентаризация товаров на складе» по подразделению и МОЛ.

После его заполнения и проведения можно «создать на основании» этого документа «Списание товаров». Здесь уже вручную необходимо выполнить подбор товарной номенклатуры, проставить количество, а сумму проставит программа. Изучить этот процесс можно с помощью видео

Списание в пределах норм и выше, независимо от наличия виновного лица, придется делать в любой версии 1С в ручных операциях. В версии 8.2 и 8.3 для этого необходимо зайти в меню «Учет, налоги и отчетность», выбрать раздел «Ведение учета» и зайти в подраздел «Операции, введенные вручную». При самостоятельном создании операции нужно прописывать все проводки и заполнять все требуемые субконто.

Для конфигурации 1С УПП 94 счет закрывается списанием товаров, но необходимо прописать в настройках способ оценки стоимости «По плановой себестоимости». В противном случае себестоимость может некорректно считаться из-за перекоса в регистрах.

Как определить норму естественной убыли

Расчет норм ЕУ зависит от конкретных обстоятельств. Если нужно найти нормы при транспортировке ТМЦ, требуется принимать в учет стоимость каждого продукта или совокупную массу ценностей. Ущерб выявляется при приемке. Он должен обязательно найти свое отражение в бумагах. В частности, для фиксации используется сопроводительная документация, соответствующие акты.

Если нужно найти нормы ЕУ при хранении и продаже ценностей, используется эта формула:

ЕУ = Т * Ну * 100%

В ней фигурируют следующие значения:

- Т – объем или стоимость ценностей.

- Ну – норма убыли, принятая на законодательном уровне.

ВНИМАНИЕ! Для каждой ТМЦ норма убыли будет своей. Для ее определения нужно воспользоваться классификаторами

К СВЕДЕНИЮ! Для нахождения норм ЕУ при хранении ценностей нужно определить сначала нормы по остаткам, поступлениям и выбытиям в периоды между инвентаризациями.

Погашение недостачи: проводки

Погашение недостачи производится разными способами. Как правило, за недостающие активы отвечает определенное материально-ответственное лицо. При установлении виновности недостачу взыскивают с него. К примеру, при недостаче денег в кассе виновным лицом является кассир. Какой проводкой оформляют погашение недостачи кассиром, и как происходит дальнейшее закрытие сч. 94, читатель может узнать в нашей консультации.

По кредиту счета 94 фиксируют списание недостач:

- в пределах естественной убыли, которую рассчитывают умножением количества (массы) недостающего товара на установленный норматив – на счета производства;

- сверх норм естественной убыли и при невозможности найти виновника возникновения недостачи – в состав прочих расходов;

- за счет виновного лица – удержанием из зарплаты. При потерях, возникших несколько лет назад, их стоимость по мере взыскания отражается на сч. 98, затем – на сч. 73, далее – на сч. 91;

- за счет прибыли, если потери были понесены в силу форс-мажорных обстоятельств.

Списание ущерба в учете недостач и потерь от порчи ценностей оформляется так:

Операции | Д/т | К/т |

Выявленная недостача списана: | ||

За счет виновного лица | 73 | 94 |

По нормам естественной убыли (ЕУ) | 20,23,25 | 94 |

Сверх норм ЕУ | 91/2 | 94 |

За счет прибыли при обстоятельствах непреодолимой силы | 99 | 94 |

По ТМЦ, утраченным не в отчетном налоговом периоде: | ||

– отражается сумма недостачи (в разнице между учетной и рыночной стоимостью) | 94 | 98 |

– взыскивается с виновного лица | 73 | 98 |

– переносится в состав прочих доходов текущего периода | 98 | 91 |

Пример учета выявленных недостач: проводки

По окончании финансового года в компании проведена инвентаризация всех видов активов и обязательств. Установлено:

- выявлена недостача материалов на складе на сумму 10 000 руб.;

- выявлена недостача товаров на сумму 13 000 руб.;

- выявлена недостача готовой продукции на 6000 руб.;

- недостача товаров в сумме 36 000 руб. при приемке партии стоимостью 650 000 руб. от поставщика.

Списание недостачи производится следующим образом:

- виновником недостачи МПЗ (10 000 руб.) на складе признал себя кладовщик;

- стоимость недостающих товаров (13 000 руб.) уплачивают два продавца в равных долях;

- по недостаче готовой продукции (6000 руб.) виновный не выявлен, поэтому ее стоимость будет списана на расходы;

- по договору поставки ЕУ может составлять не более 1,8% от стоимости всей партии – 11 700 руб. (1,8% х 650 000 руб.). Т.е., 11 700 руб. составляют ЕУ, 24 300 руб. – недостача товаров при приемке.

Бухгалтер составит проводки:

Операции | Д/т | К/т | Сумма |

Установлена недостача: | |||

– по ТМЦ на складе | 94 | 10 | 10 000 |

– товаров | 94 | 41 | 13 000 |

– готовой продукции | 94 | 43 | 6000 |

– товаров по договору поставки в рамках норм ЕУ | 94 | 60 | 11 700 |

– сверх оговоренных в соглашении норм (направлена претензия поставщику) | 94 | 76 | 24 300 |

Списание недостачи: | |||

Стоимость ТМЦ удерживается из зарплаты кладовщика | 73 70 | 94 73 | 10 000 10 000 |

Стоимость недостающих товаров ставится на удержание из зарплаты продавцов и удерживается (по 6500 руб. с каждого) | 73 70 | 94 73 | 13 000 13 000 |

Стоимость готовой продукции по разрешению руководителя списана на прочие расходы | 91/2 | 94 | 6000 |

Сумма недостачи по договору поставки в пределах норм ЕУ списана на производство | 20 | 94 | 11 700 |

Счет 94 в бухгалтерском учете

При выполнении контрольно-ревизионных мероприятий, а также инвентаризационных проверок деятельности любого экономического субъекта выявляются несоответствия данных бухучета и фактических показателей. О том, как правильно отразить в учете предприятия выявленные недостачи, расскажем в нашей статье.

КонсультантПлюс ПОПРОБУЙТЕ БЕСПЛАТНО

Получить доступ

В соответствии с Приказом Минфина № 94н, все выявленные недостачи от порчи имущества следует отражать на специальном счете 94. Для отнесения таких операций на спецсчет 94, в первую очередь факт потери или недостачи активов предприятия необходимо подтвердить документально. Например, составить инвентаризационную опись, в которой будут отражены расхождения, либо составить специальный акт. Затем размер определенного ущерба относят на виновных лиц, если они были установлены, либо на расходы предприятия, если виновные лица установить невозможно.

Рассмотрим, как закрыть счет 94 в конце года, а также определим, какими проводками отражать операции по потерям, ущербу.

Как закрыть 94 счет

При оформлении списания выявленных потерь с 94 счета, как закрывается период проведения контрольно-ревизионных мероприятий, следует составить соответствующие бухгалтерские записи. Однако проводки, куда закрывается 94 счет, будут зависеть от вида и причин образования потерь, а также от способов их покрытия.

Типовые проводки по списанию:

| Операция | Дебет | Кредит | Примечания |

| Списаны недостачи, потери в пределах норм, закрепленных в договоре поставки | 1041 | 94 | Следует включать в себестоимость готовой продукции или сырья, используемого в производстве (изготовлении товара) |

| Списаны потери сырья в пределах норм естественной убыли | 202644 | 94 | Следует относить на счета основных или вспомогательных производств или же включать в состав расходов по продажам |

| Недостачи, потери по МПЗ сверх норм естественной убыли | 91 | 94 | Включаются в состав прочих расходов, то есть расходов компании, не связанных с основными видами деятельности |

| Сумма недостачи списана на виновное лицо | 73 | 94 | Отражается исключительно по фактической стоимости |

Отметим, что если компания решила взыскать с виновника рыночную стоимость утраченного объекта, то на сч. 94 все равно учитывайте фактическую себестоимость имущества, а разницу отразите дополнительной проводкой: Дт 73 Кт 98 «Доход будущих периодов».

94 счет в балансе, где отражается? Для включения сумм ущерба в бухгалтерской отчетности отдельных строк не предусмотрено. В бухгалтерском балансе суммы потерь, недостач отражайте в строке 1260 «Прочие оборотные активы».

Пример закрытия бухсчета 94

Закрывается ли счет 94 в конце года, определим на конкретном примере:

ООО «Весна» провело инвентаризацию ОС и МЗ в марте 2019 года. По результатам была выявлена недостача:

- по готовой продукции — на сумму 5000 рублей;

- по материальным запасам — на сумму 4800 рублей.

Руководством компании было выявлено виновное лицо — завхоз Петрушкин Т.Т.

Сумма выявленного ущерба удерживается из заработной платы завхоза.

| Операция | Дебет | Кредит | Сумма |

| Отражена сумма пропавших товаров | 94 | 41 | 5000 |

| Материальных запасов | 94 | 10 | 4800 |

| Сумма ущерба отнесена на виновное лицо | 73 | 94 | 9800 |

| Отражено удержание из заработной платы Петрушкина | 70 | 73 | 9800 |

| Сумма возмещенного ущерба отнесена в состав прочих доходов | 98 | 91-1 | 9800 |

Причины недостач

Как известно, бухгалтерский учет отражает состояние деятельности предприятия. Однако, к сожалению, мы живем в неидеальном мире, и то, что мы видим «на бумаге», может отличаться от реального состояния дел. Редко (но бывает и такое) организация может по факту владеть какими-либо ценностями, не учтенными в бухгалтерском учете. Увы, гораздо чаще происходит наоборот, и то, что отражено в бухгалтерском учете, на самом деле, к прискорбию, по факту отсутствует. Вот несоответствие между учетными и реальными значениями, когда реальные значения меньше, и есть недостача. Причин недостач множество, приведем их:

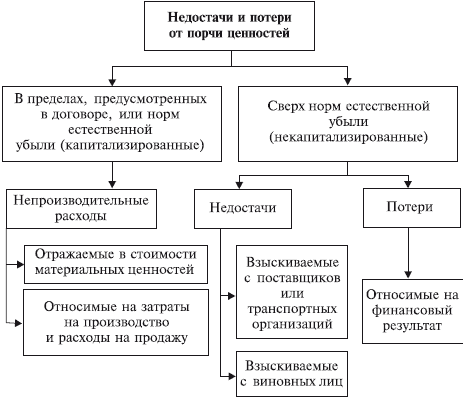

- естественная убыль (произошла усушка, частично сгнили продукты и пр.);

- форс-мажор и различные происшествия чрезвычайного характера (техногенные катастрофы, войны, революции, стихийные бедствия);

- умысел со стороны ответственных лиц;

- ошибки во время отпуска или приемки ценностей;

- ошибки при ведении бухгалтерского учета (человеческий фактор);

- элементарные кражи.

Особенности отражения сумм на сч.94

- Закупка товаров.

При обнаружении недостачи или порчи продукции в момент оприходования товаров от поставщика, сумма недостачи в пределах, предусмотренных договором с поставщиком, отображается по Дт94 в корреспонденции с Кт60. Сумма издержек сверх оговоренной нормы оприходуется в Дт76 в корреспонденции с Кт60. При вынесенном судебном решении с отказом о взыскании понесенных издержек поставщиком или транспортно-экспедиционной компанией: суммы, отнесенные в дебет 76, переносятся в Дт94.

- Выявлены виновные в порче или недостаче продукции.

Разница между суммой, выставленной к возмещению с работника, и суммой, отнесенной в дебет 94 (фактической себестоимостью ТМЦ), фиксируется в Кт98.4. В процессе возмещения с сотрудника, суммы списываются со счета учета доходов будущего периода в корреспонденции со сч.91.

Примечание от автора! Для отсутствия споров с должностными лицами о возмещении недостач или порчи составляется договор о материальной ответственности.

- Издержки от недостач или порчи ТМЦ прошлых периодов, по которым выявлены виновные или присутствует решение суда о взыскании с виновных.

Сумма недостач будет отражаться: дебет 94, кредит 98 и одновременно дебет 73, кредит 94. В течение возмещения сумм проводятся операции по дебету сч.98 и кредиту сч.91.

Практический пример.

В ООО «Солнышко» была проведена ежегодная инвентаризация. По результатам осуществленной проверки была предоставлена следующая информация:

- отсутствие станка, первоначальная стоимость которого составляла 63 тыс. руб., начисленная амортизация – 23 тыс. руб.;

- недостача МПЗ на складах хранения в пределах норм естественной убыли: общая сумма – 15 тыс. рублей;

- несоответствие кассовой наличности на сумму 150 руб.

Отображение хозяйственных операций в бухгалтерском учете:

- Отображение остаточной стоимости станка на счете учета потерь

Дт94 Кт01 – 40 тыс. рублей

- Отображение нехватки МПЗ

Дт94 Кт10 – 15 тыс. рублей

- Несоответствие наличности

Дт94 Кт50 – 150 рублей.

- В ходе уголовного процесса не был выявлен виновный в пропаже станка

Дт91.2 Кт94 – 40 тыс. руб.

- Стоимость отсутствующих МПЗ в пределах норм естественной убыли была списана на производственные расходы

Дт20 Кт94 – 15 тыс. руб.

- Виновным лицом по нехватке кассовой наличности был признан продавец-кассир

Дт73.2 Кт94 – 150 рублей

Счет 94 – общее описание

Информация о размере недостач в обобщенном виде заносится на счет 94. По нему проводятся:

- Фактически понесенные убытки от порчи или вследствие недостачи ТМЦ.

- Остаточная стоимость основных средств, которые признаны недостающими по инвентаризационной ведомости или испорчены.

- Размер реального ущерба части ценностей, которые испорчены или повреждены не полностью

Недостача – это несоответствие между фактическим наличием ценностей и количеством, значащимся на счетах учета. Причинами недостач могут являться хищения, убыль из-за естественных факторов, счетные ошибки. Выявить их можно при проведении инвентаризационного учета, проверке документов, приеме товаров.

Записи осуществляются на дебет сч. 94 с кредита счетов, на которых значились материальные ценности. Основанием для внесения данных служит инвентаризационная ведомость, а при недостачах приобретенных ценностей – документы первичного учета.

94 счет в балансе относится к стр. 1260 «Прочие активы». Функции счета – выявлять сумму реальных и прогнозируемых потерь. Он отражает эффективность работы организации, служит своеобразным экраном для подсчета упущенной прибыли и допущенных убытков.

Проводки по счету 94

Типовые проводки используются по итогам проведенной инвентаризации. К числу проводок с дебетом счета 94 относятся:

| Кредит счета | Наименование операции |

|---|---|

| Списание остаточной стоимости основных средств | |

| Списание цены животных на животноводческих предприятиях | |

| Недостача оборудования | |

| Недостача вложений во внеоборотные активы | |

| Недостача материалов | |

| Фактическая цена утраченного товара |

Недостачи продукции на производстве отражаются следующими дебетовыми проводками:

| Кредит счета | Наименование операции |

|---|---|

20 | Недостача продукции, которая была выявлена в основном незавершенном производстве |

23 | Недостача продукции, которая была выявлена во вспомогательном незавершенном производстве |

29 | Недостача продукции, которая была выявлена в незавершенном обслуживающем производстве |

Корреспонденциями учитываются как естественная убыль ценностей, так и порча имущества при наличии вины материально ответственного лица. Более того, проводки позволяют учитывать потери и без вины конкретного лица.

Бухгалтерские проводки по 94 счету

Операции по учету потерь и недостач для многих предприятию являются специфическими и нетипичными. Счет бухгалтерского учета 94 используют для отражения сумм выявленных недостач. В статье мы разберемся об особенностях учета недостачи и порчи ценностей, а также рассмотрим типовые проводки и примеры по 94 счету.

Факт недостачи товаров, материалов и прочих ценностей, которые являются собственностью организации, может быть выявлен по результатам проведенной инвентаризации, а также при проверке количественного наличия ТМЦ, полученных от поставщика. Потери ценностей, установленные по факту проведения инвентаризации, могут быть выявлены в связи с:

- естественной убылью ТМЦ;

- злоупотреблением должностных лиц организации;

- форс-мажорными ситуациями (стихийные бедствия, аварии и т.п.).

Недополучение ценностей от поставщика может быть связано с некорректным оформлением документов, а также с нарушениями, которые были допущены при отпуске и приемке товара.

Для отражения обобщенной информации о суммах потерь и недостач, выявленных по факту приемки товара от поставщика или после проведения инвентаризации, используют счет 94. Списание ТМЦ (по фактической себестоимости), ОС (по остаточной себестоимости) и частично испорченных ценностей (по сумме фактических потерь) проводится по Дт 94. Также по Дт 94 отражается стоимость ТМЦ, недополученных от поставщиков.

Основанием для отражения операций по счету 94 является инвентаризационная ведомость. В случае выявления недостачи по приобретенному товару, ее сумма отражается в учете согласно первичных документов (расходные/приходные накладные, акты приема-передачи товара).