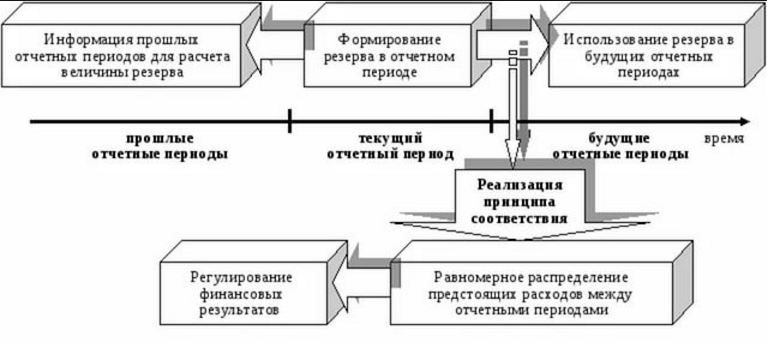

Как формируются резервы предстоящих расходов

Резервы предстоящих затрат организации состоят из:

- Предстоящие затраты на оплату отпускных работникам;

- Затраты на текущий ремонт оборудования и основных средств;

- Затраты на гарантийное обслуживание и ремонт;

- Прочие затраты организации.

Предприятие вправе самостоятельно установить порядок расчета резерва на оплату отпускных работникам, указав в учетной политике, с учетом пунктов 15 и 16 ПБУ 8/2010:

При определении расчетной базы резерва на ремонт основных средств или оборудования, нужно учесть данные о продаже продукции в отчетном периоде, предполагаемый процент брака, статистика в сфере гарантийного ремонта, и так далее.

Отметим, что годовая сумма резерва на гарантированный ремонт не должна превышать среднее арифметическое суммы фактически выполненных гарантированных ремонтов за предыдущие три года.

Определив годовую сумму резерва, можно вычислить размер ежемесячных отчислений: годовая сумма делится на 12. Если сумма резерва отчисляется раз в квартал, то общая годовая сумма делится на 4.

Сумму, превышающую резерв отпусков организации, можно списать за счет текущих затрат. А остаток суммы резерва отпусков организации можно перенести на следующий год.

Если резерв на ремонт основных средств, оборудования не израсходован в текущем году, то остаток можно закрыть на счете 99.01 «Прибыли и убытки по деятельности с ОСНО:

Также отметим, что в бухгалтерском балансе сумма резерва отражается в строчке 1540 «Резервы предстоящих расходов».

Получите 267 видеоуроков по 1С бесплатно:

Возникновение оценочных обязательств

Оценочные обязательства могут появиться вследствие следующих факторов:

- Решения суда или договоренности с соответствующими условиями. К примеру, компания заключает со своими клиентами договор, по которому, в случае оказания услуг с недостаточным качеством, деньги будут возвращены. Обычно претензии у клиентов возникают, поэтому имеет смысл создать резерв. Это будут именно оценочные обязательства, так как существует высокая вероятность в их появлении, но точная сумма неизвестна.

- Действия, не зафиксированные в юридических документах, но обязывающие компанию к определенным обязательствам. К примеру, магазин вывесил объявление о том, что он возвращает деньги покупателям, если купленная продукция окажется некачественной. Несмотря на то, что юридически это обязательство никак не оформлено, магазин несет его последствия в связи с публичным заявлением.

- Сформирован резерв на проведение реструктуризации. Создавать его можно только при наличии следующих условий: имеется план реструктуризации, о процедуре уведомлены заинтересованные лица.

- Был заключен заведомо невыгодный договор. Руководители предприятия уверены, что понесут в связи с ним убытки. ОО нужно отразить в бухучете в том же месяце, в котором оформлен договор.

Оценочные обязательства указываются в учете только при наличии условий:

- Финансовые обязательства невозможно избежать. К примеру, компания арендует помещение, которое, по договору аренды, нужно отремонтировать. Пока ремонтные работы еще не проводятся, но избежать их не получится.

- Вероятность возникновения расходов превышает 50%.

- Есть сведения, которые позволяют оценить затраты на исполнение обязательства.

Для формирования резерва должны присутствовать все перечисленные условия. Если одно из них не выполняется, признается условное обязательство. Данный показатель не нужно фиксировать в учете. Он прописывается в пояснениях к отчету.

Ввод остатков оценочных обязательств и резервов

Ввод начальных остатков по оценочным обязательствам и отпускам вводятся в документе Резервы отпусков с переключателем Операция, установленным в положение Корректировка остатков:

Остатки можно вносить:

- На вкладке Обязательства и резервы текущего месяца – в разрезе подразделений и способов отражения. В следующем после ввода остатков месяце данные сумму будут учтены при расчетах и распределены между сотрудниками пропорционально.

- На вкладке Обязательства и резервы по сотрудникам – в разрезе сотрудников и способов отражения.

При таком способе ввода затем итоговые данные автоматически собираются на вкладке Обязательства и резервы текущего месяца:

Нужно ли отражать оценочные обязательства в налоговом учете?

Отсутствие сведений об ОО в налоговом учете – это не ошибка. Резервы можно не указывать, так как они не влияют на размер начисляемых налогов. Данная информация не потребуется налоговым органам. Зато она пригодится банковским учреждениям, к которым обращается предприятие, или его инвесторам.

Резюме

Оценочные обязательства предполагают создание резерва. Обязательства, чтобы они были признаны оценочными, должны соответствовать ряду условий. Главные признаки – невозможность определить точные суммы начислений и сроки их погашения. Обязательства должны быть неотвратимыми. К примеру, они появляются на основании договоров с сотрудниками. Если обязательство не отвечает установленным требованиям, то учитывается оно в другом порядке. ОО фиксируются только в бухучете. Указывать их в налоговой декларации не нужно, так как предполагаемые расходы на размер налогов не влияют. Их появление в учете является обязательным.

Списание резервов

Списание резерва отпусков (пример)

В нашем примере был создан резерв по отпускам в размере 124900 руб (100000+22000+2900).

В течение первого месяца сумма затрат по отпускам сотрудников производственного подразделения составила 60000. Сумма взносов на пенсионное страхование по этим отпускам — 13200, страховые взносы в ФСС — 1740.

Проводки по списанию резерва отпусков

| Дт | Кт | Сумма | Описание операции |

| 96.1 | 60000 | Начислен отпуск сотрудникам | |

| 96.1 | 69.2 | 13200 | Начислены взносы в ПФР |

| 96.1 | 69.1 | 1740 | Начислены взносы в ФСС |

Проводки по списанию резерва по ремонту основных средств

Был произведен ремонт основного средства на сумму 56000 рублей.

| Дт | Кт | Сумма | Описание операции |

| 96.2 | 10.1 | 31600 | Списана за счет резерва стоимость использованных материалов |

| 96.2 | 20000 | Списаны за счет резерва затраты по заработной плате | |

| 96.2 | 69.2 | 4400 | Списаны за счет резерва начисления ПФР |

Счет 96 в бухгалтерском учете: общая информация

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода. Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка. Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

По отношению к балансовым разделам, 96 счет активный или пассивный? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных. Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч. 96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении. Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.

Списание оценочных обязательств и резервов

Расчет достаточности накопленного резерва ведется отдельно по каждому сотруднику.

В зависимости от того, хватает или нет накопленных сумм оценочных обязательств и/или резервов на отпускные текущего месяца по сотруднику, в документе Отражение зарплаты в бухучете формируются различные Виды операций. Далее эти Виды операций в бухгалтерской программе формируют различные проводки:

| Вид операции | БУ, счет ДТ | НУ, счет ДТ | Формирование оцен.обяз-в | Формирование резервов | Комментарий |

| Ежегодный отпуск | Счет затрат | Счет затрат | + | — | ОО не хватает |

| Ежегодный отпуск за счет оценочных обязательств | 96 | Счет затрат | + | — | ОО хватает |

| Ежегодный отпуск за счет оценочных обязательств и резервов | 96 | 96 | + | + | ОО и резервов хватает |

| Ежегодный отпуск за счет резервов | Счет затрат | 96 | + | + | ОО не хватает, достаточность резервов не проверяется (они всегда за счет 96 счета) |

| Компенсация ежегодного отпуска | Счет затрат | Счет затрат | + | + | ОО не хватает, резервы всегда за счет затрат |

| Компенсация ежегодного отпуска за счет оценочных обязательств | 96 | Счет затрат | + | + | ОО хватает, резервы всегда за счет затрат |

Рассмотрим поведение программы 1С на примере.

В нашем примере получается, что накопленных сумм обязательств и резервов полностью не хватает на сумму отпускных, и эта сумма равна:

4 778,13 (сумма отпускных) – 4 000 (накопленные обязательства и резервы) = 778,13 руб.

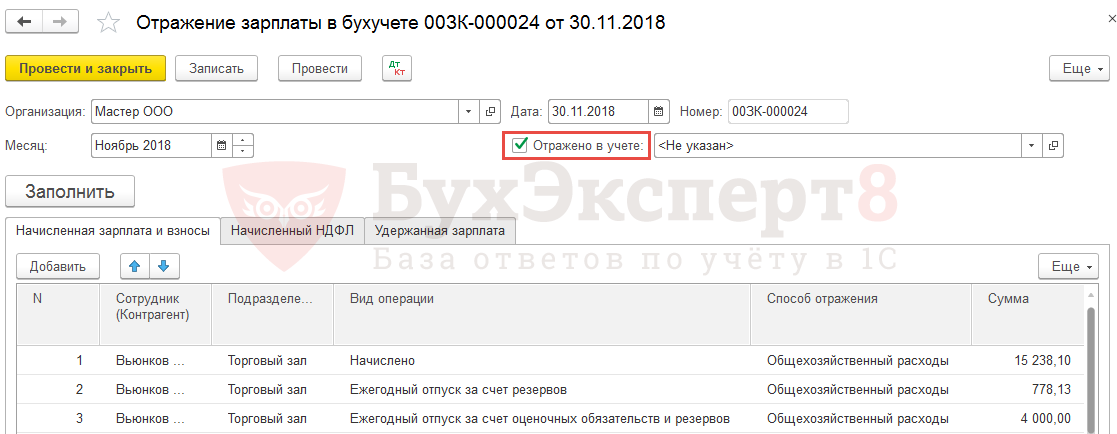

Так как происходит формирование оценочных обязательств (в БУ) и резервов (в НУ), то сумма в размере 4 000 руб., на которую хватает оценочных обязательств и резервов, отражается в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по Виду операции — Ежегодный отпуск за счет оценочных обязательств и резервов (согласно вышеприведенной таблице):

Оставшаяся сумма в размере 778,13 руб., на которую оценочных обязательств и резервов не хватило, проходит по Виду операции — Ежегодный отпуск за счет резервов:

Далее эта информация попадает на вкладку Начисленная зарплата и взносы:

После синхронизации данных между 1С: ЗУП 3 и 1С:Бухгалтерия 3 в бухгалтерской программе появляется документ Отражение зарплаты в бухучете (Зарплата и кадры – Отражения зарплаты в бухучете). Для того, чтобы появились по нему проводки, следует установить флажок Отражено в бухучете:

Согласно вышеприведенной таблице в нашем примере сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 4 000 руб. — в БУ и в НУ в Дебет счета 96.01.1.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 778,13 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.1, т.к. в НУ не проверяется достаточной накопленных резервов:

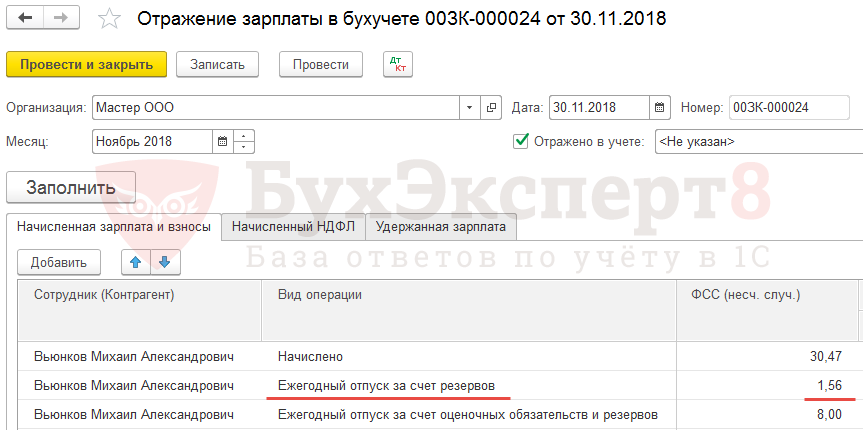

По такому же принципу будут сформированы проводки по страховым взносам и взносам «на травматизм», только вместо субсчета 96.01.1 будет использовать субсчет 96.01.2.

Рассмотрим на примере взносов «на травматизм».

Сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 8 руб. — в БУ и в НУ в Дебет счета 96.01.2.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 1,56 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.2, т.к. в НУ не проверяется достаточной накопленных резервов:

Учет оценочных обязательств

Оценочные обязательства фиксируются на счете 96 «Резервы предстоящих расходов». Отражаться сумма может как в перечне конкретных расходов (к примеру, траты на ремонт по гарантии»), так и в списке прочих расходов.

Проводки начисления ОО будут выглядеть следующим образом:

ДТ 20 (23, 25, 26, 44) КТ 96 «Резервы предстоящих расходов»

Погашение обязательств будет отражено следующим образом:

ДТ 96 «Резервы предстоящих расходов» КТ 10, 76, 70, 90

Выбранные счета определяются проведенной операцией.

Пример

Предприятие участвует в судебных тяжбах. Ожидается, что ему придется выплачивать 80 000 рублей. Отражено это будет следующим образом:

ДТ 76 «Расчеты с разными дебиторами и кредиторами» КТ 96 «Резервы предстоящих расходов»

Было получено решение суда. Расчеты предприятия не оправдались. Организации нужно будет выплатить 100 000 рублей. Операцию можно отразить следующим образом:

- Погашение ОО: ДТ 96 «Резервы предстоящих расходов» КТ 76 «Расчеты с кредиторами», субсчет «Расчеты по претензиям». Указывается сумма операции: 20 000 рублей.

- Сумма, которую нужно доплатить: ДТ 81 «Прочие доходы и расходы», субсчет «Прочие расходы» КТ 76, субсчет «Расчеты по претензиям». Указывается сумма, которую требуется доплатить: 20 000 рублей.

Все указываемые проводки должны быть подтверждены первичной документацией. Из учета можно ясно понять, какие именно операции были осуществлены.

Что собой представляет оценочное обязательство?

Оценочные обязательства (ОО) – это имеющееся обязательство предприятия, которое отличается неопределённой суммой или сроком осуществления. При его наличии необходимо создать резерв.

Если показатель не будет фигурировать в отчётности, это приведёт к завышению чистой прибыли. По этой причине бухгалтерская отчётность не даст объективных сведений о положении предприятия. Все это может привести к негативным последствиям: увеличение дивидендов и ухудшение финансового состояния организации.

Оценочные обязательства существенно отличается от прочих резервов. Рассмотрим примеры:

Предприятие планирует ремонтировать оборудование, на это потребуются средства. Под них резерв оценочных обязательств создаваться не будет, так как ремонтные работы обязанностью организации не являются. Предприятие может передумать в осуществлении ремонта.

Резерв также не нужно организовывать при наличии обычных обязательств. Предприятие заказало товар. Продукция пришла, однако компания не оплатила услуги контрагента. В данном случае резерв оценочных обязательств создаваться не будет, так как имеющаяся задолженность является кредиторской

Она не соответствует важному признаку оценочного обязательства – неопределенность суммы и сроков. В данном примере компания знает, сколько средств она должна и в какой срок их необходимо возвратить.

Предполагаемые обязательства и оценочные резервы отличаются между собой

Последние представляют собой корректирование балансовых показателей активов, связанное с получением новых сведений. Оценочные резервы создаются при наличии сомнительных задолженностей, понижение стоимости МПЗ, снижение цен на финансовые вклады. Данные показатели не отражаются в балансе. Рассматриваемые же показатели будут зафиксированы в пассиве баланса.

Резервы, которые создаются на основе нераспределенных доходов, также не будут отнесены к оценочным обязательствам.

При фиксировании ОО часто возникают затруднения

Для предупреждения ошибки важно отличать оценочное обязательство от других видов резервов