Возникновение оценочных обязательств

Оценочные обязательства могут появиться вследствие следующих факторов:

- Решения суда или договоренности с соответствующими условиями. К примеру, компания заключает со своими клиентами договор, по которому, в случае оказания услуг с недостаточным качеством, деньги будут возвращены. Обычно претензии у клиентов возникают, поэтому имеет смысл создать резерв. Это будут именно оценочные обязательства, так как существует высокая вероятность в их появлении, но точная сумма неизвестна.

- Действия, не зафиксированные в юридических документах, но обязывающие компанию к определенным обязательствам. К примеру, магазин вывесил объявление о том, что он возвращает деньги покупателям, если купленная продукция окажется некачественной. Несмотря на то, что юридически это обязательство никак не оформлено, магазин несет его последствия в связи с публичным заявлением.

- Сформирован резерв на проведение реструктуризации. Создавать его можно только при наличии следующих условий: имеется план реструктуризации, о процедуре уведомлены заинтересованные лица.

- Был заключен заведомо невыгодный договор. Руководители предприятия уверены, что понесут в связи с ним убытки. ОО нужно отразить в бухучете в том же месяце, в котором оформлен договор.

Оценочные обязательства указываются в учете только при наличии условий:

- Финансовые обязательства невозможно избежать. К примеру, компания арендует помещение, которое, по договору аренды, нужно отремонтировать. Пока ремонтные работы еще не проводятся, но избежать их не получится.

- Вероятность возникновения расходов превышает 50%.

- Есть сведения, которые позволяют оценить затраты на исполнение обязательства.

Для формирования резерва должны присутствовать все перечисленные условия. Если одно из них не выполняется, признается условное обязательство. Данный показатель не нужно фиксировать в учете. Он прописывается в пояснениях к отчету.

Начисление и списание резервов отпусков на примере

Рассмотрим на примере сотрудницы Лебедевой Л.Л.

В ООО «Мастер-Плюс» начисление оценочных обязательств в бухгалтерском учете ведется по Методу обязательств (МСФО), расчет резервов в налоговом учете ведется нормативным методом, процент отчислений составляет 8%.

На 01.05.2019 года накопленная сумма оценочных обязательств и резервов по Лебедевой Л.Л. составляла:

- 8 245,77 руб. – сумма оценочных обязательств в БУ, Из них:

- 6 261,02 руб. – оценочные обязательства;

- 1 878,31 руб. – взносы в фонды с суммы оценочных обязательств;

- 106,44 руб. – взносы ФСС НС с суммы оценочных обязательств.

- 6 189,9 руб. – сумма резервов в НУ, Из них:

- 4 700 руб. – резерв;

- 1 410 руб. – взносы в фонды с суммы резерва;

- 79,90 руб. – взносы ФСС НС с суммы резерва.

В Мае 2019 Лебедевой начислены отпускные в размере 18 368,14 руб.

Проведем списание и начисление резерва отпусков в 1С 8.3 ЗУП за Май 2019.

Списание за счет резервов

В документе Отражение зарплаты в бухгалтерском учете произойдет списание отпускных за счет накопленных сумм оценочных обязательств и резервов.

Сумма начисленных отпускных по Лебедевой превысила накопленную сумму обязательств, поэтому:

- остаток оценочных обязательств в БУ будет списан полностью

- в НУ достаточность резервов не проверяется, поэтому резерв будет списан на полную сумму отпускных.

На вкладке Выплата отпусков за счет оценочных обязательств видим, что сумма разделилась на две строчки:

- по виду операции Ежегодный отпуск за счет оценочных обязательств и резервов списываются суммы и в БУ и в НУ на сумму остатков в БУ;

- оставшаяся сумма отпускных списывается по виду операции Ежегодный отпуск за счет резервов. В НУ списание произойдёт за счет резервов, а в бухгалтерском – за счет расходов.

На вкладке Начисленная зарплата и взносы такое же представление данных:

Сумма списания отпускных за счет оценочных обязательств в БУ и резервов в НУ равна сумме накопленных оценочных обязательств в БУ:

6 261,02 руб.

Сумма отпускных за счет резервов в НУ и за счет расходов в БУ:

18 368,14 (сумма отпускных) – 6 261,02 (сумма резерва) = 12 107,12 руб.

Формирование проводок по списанию отпуска за счет резервов в 1С Бухгалтерия

После синхронизации документа Отражение зарплаты в бухгалтерском учете в базе 1С Бухгалтерия создаются проводки:

- По виду операции Ежегодный отпуск за счет резервов:

- По виду операции Ежегодный отпуск за счет оценочных обязательств и резервов:

А также проводки по начисленным за счет резервов взносам. Для примера посмотрим проводки по взносам ФСС:

Начисление резерва

Проведем документом Резервы отпусков и посмотрим, как рассчиталась сумма для Лебедевой Л.Л.

Суммы обязательств в БУ по Лебедевой не рассчитались, потому что она использовала отпуск авансом, а значит резерв в БУ формировать по ней не требуется.

Суммы резервов по Лебедевой были исчислены следующим образом:

Исчислено резерва в НУ:

34 650 (ФОТ) * 8% (размер отчислений, заданный в учетной политике) = 2 772

Накоплено резерва в НУ:

4 700 (остаток резерва на начало месяца) – 18 368,14 (использовано резерва в течение месяца) = -13 668,14

Зачтено резерва в НУ:

2 772 (исчислено резерва).

Формирование проводок по начислению резерва в 1С Бухгалтерия

После синхронизации с ЗУП документ Резервы отпусков переносится в бухгалтерскую базу. Но в Бухгалтерии в этом документе не будет детализации до сотрудников. Вид документа в Бухгалтерии аналогичен вкладке Обязательства и резервы текущего месяца в базе ЗУП:

Для демонстрации проводок Лебедева является единственной сотрудницей в своем подразделении и в документе ее суммы отражаются отдельной строчкой по ее подразделению:

Суммы резервов начислены только в налоговом учете. В проводках

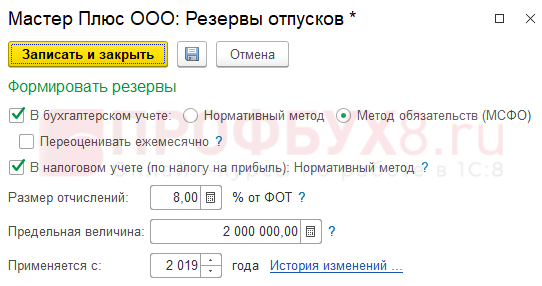

Настройки

Производятся в настройках организации (вкладка Учетная политика и другие настройки – ссылка Резервы отпусков):

Для расчета оценочных обязательств в БУ возможно два варианта:

- Нормативный метод – расчет процентом от ФОТ, процент укажите в поле Размер отчислений. Также укажите Предельную величину – максимальную сумму резерва, больше которой резерв за год не будет начисляться.

В налоговом учете (НУ) расчет всегда производится Нормативным методом. - Метод обязательств (МСФО) – обязательства рассчитываются исходя из фактических остатков отпусков и среднего заработка сотрудников на конец месяца.

Подробнее –

Пример составления проводок по счету 96

Должность | Количество дней неиспользованного отпуска | Среднедневной заработок | Сумма отпускных на дату периода (гр.2 * гр.3) | Ставка страховых взносов в % | Сумма страховых взносов на отпускные (гр.4 * гр.5 %) | Общая сумма резерва (гр.4 + гр.6) |

|---|---|---|---|---|---|---|

1 | 2 | 3 | 4 | 5 | 6 | 7 |

Юрист | 6,66 | 500,10 | 3 330,67 | 30 | 999,20 | 4 329,87 |

Бухгалтер | 16,65 | 434,20 | 7 229,43 | 30 | 2 168,83 | 9 398,26 |

Инженер | 23,31 | 651,32 | 15 182,27 | 30 | 4 554,68 | 19 736,95 |

Специалист отдела кадров | 13,32 | 367,45 | 4 894,43 | 30 | 1 468,33 | 6 362,76 |

Итоговая сумма заработной платы и страховых взносов, которую надо включить в резерв, составит 39 827,84 рублей:

- Дт 26 «Общехозяйственные расходы» Кт 96.01.01 «Оценочные обязательства по вознаграждениям работникам» – 30 636,80 рублей на сумму зарплаты;

- Дт 26 Кт 96.01.02 – 9 191,04 рублей на сумму начислений в фонды.

- Дт 96.01.01 Кт 70 «Расчеты с персоналом по оплате труда» – использован резерв для вышедших в отпуск работников в размере 30 636,80 рублей;

- Дт 96.01.02 Кт 69 «Расчеты по социальному страхованию и обеспечению» – использован резерв в размере 9 191,04 рублей на сумму начисленных страховых взносов.

Нужно ли отражать оценочные обязательства в налоговом учете?

Отсутствие сведений об ОО в налоговом учете – это не ошибка. Резервы можно не указывать, так как они не влияют на размер начисляемых налогов. Данная информация не потребуется налоговым органам. Зато она пригодится банковским учреждениям, к которым обращается предприятие, или его инвесторам.

Резюме

Оценочные обязательства предполагают создание резерва. Обязательства, чтобы они были признаны оценочными, должны соответствовать ряду условий. Главные признаки – невозможность определить точные суммы начислений и сроки их погашения. Обязательства должны быть неотвратимыми. К примеру, они появляются на основании договоров с сотрудниками. Если обязательство не отвечает установленным требованиям, то учитывается оно в другом порядке. ОО фиксируются только в бухучете. Указывать их в налоговой декларации не нужно, так как предполагаемые расходы на размер налогов не влияют. Их появление в учете является обязательным.

Списание оценочных обязательств и резервов

Расчет достаточности накопленного резерва ведется отдельно по каждому сотруднику.

В зависимости от того, хватает или нет накопленных сумм оценочных обязательств и/или резервов на отпускные текущего месяца по сотруднику, в документе Отражение зарплаты в бухучете формируются различные Виды операций. Далее эти Виды операций в бухгалтерской программе формируют различные проводки:

| Вид операции | БУ, счет ДТ | НУ, счет ДТ | Формирование оцен.обяз-в | Формирование резервов | Комментарий |

| Ежегодный отпуск | Счет затрат | Счет затрат | + | — | ОО не хватает |

| Ежегодный отпуск за счет оценочных обязательств | 96 | Счет затрат | + | — | ОО хватает |

| Ежегодный отпуск за счет оценочных обязательств и резервов | 96 | 96 | + | + | ОО и резервов хватает |

| Ежегодный отпуск за счет резервов | Счет затрат | 96 | + | + | ОО не хватает, достаточность резервов не проверяется (они всегда за счет 96 счета) |

| Компенсация ежегодного отпуска | Счет затрат | Счет затрат | + | + | ОО не хватает, резервы всегда за счет затрат |

| Компенсация ежегодного отпуска за счет оценочных обязательств | 96 | Счет затрат | + | + | ОО хватает, резервы всегда за счет затрат |

Рассмотрим поведение программы 1С на примере.

В нашем примере получается, что накопленных сумм обязательств и резервов полностью не хватает на сумму отпускных, и эта сумма равна:

4 778,13 (сумма отпускных) – 4 000 (накопленные обязательства и резервы) = 778,13 руб.

Так как происходит формирование оценочных обязательств (в БУ) и резервов (в НУ), то сумма в размере 4 000 руб., на которую хватает оценочных обязательств и резервов, отражается в документе Отражение зарплаты в бухучете на вкладке Выплата отпусков за счет оценочных обязательств по Виду операции — Ежегодный отпуск за счет оценочных обязательств и резервов (согласно вышеприведенной таблице):

Оставшаяся сумма в размере 778,13 руб., на которую оценочных обязательств и резервов не хватило, проходит по Виду операции — Ежегодный отпуск за счет резервов:

Далее эта информация попадает на вкладку Начисленная зарплата и взносы:

После синхронизации данных между 1С: ЗУП 3 и 1С:Бухгалтерия 3 в бухгалтерской программе появляется документ Отражение зарплаты в бухучете (Зарплата и кадры – Отражения зарплаты в бухучете). Для того, чтобы появились по нему проводки, следует установить флажок Отражено в бухучете:

Согласно вышеприведенной таблице в нашем примере сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 4 000 руб. — в БУ и в НУ в Дебет счета 96.01.1.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 778,13 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.1, т.к. в НУ не проверяется достаточной накопленных резервов:

По такому же принципу будут сформированы проводки по страховым взносам и взносам «на травматизм», только вместо субсчета 96.01.1 будет использовать субсчет 96.01.2.

Рассмотрим на примере взносов «на травматизм».

Сформируются следующие проводки:

По Виду операции = Ежегодный отпуск за счет оценочных обязательств и резервов на сумму 8 руб. — в БУ и в НУ в Дебет счета 96.01.2.

По Виду операции = Ежегодный отпуск за счет резервов на сумму 1,56 руб. — в БУ проводка сформируется по счету затрат, т.к. оценочных обязательств не хватило, а в НУ – по Дебету субсчета 96.01.2, т.к. в НУ не проверяется достаточной накопленных резервов:

Ежегодный отпуск и оценочные обязательства в бухгалтерском учете

Обратите внимание: если резервы в организации создаются только в бухгалтерском учете, то база для расчета налога на прибыль не снижается, и возникают временные налоговые разницы, в соответствии с ПБУ 18/02. Если же в учетной политике для налогового учета указано, что данный резерв учитывается при исчислении налога на прибыль, появляется право создать его в порядке, определенном ст

324.1 НК РФ.

ВАЖНО! Создание резерва для налоговых целей — дело добровольное, зависящее только от решения хозяйствующего субъекта. О положениях налоговой политики можно прочитать в материале «Как составить налоговую политику организации?»

О положениях налоговой политики можно прочитать в материале «Как составить налоговую политику организации?».

Пример

Компания «Книга» отразила в учетной политике, что резерв на оплату отпусков формируется ежеквартально. Для начисления зарплаты и страховых взносов используется счет 44 «Издержки обращения», всего в компании трудится 20 человек. Оснований для применения пониженных и повышенных страховых взносов у компании не имеется (суммарная ставка страховых взносов — 30,2%). На 31.03.2019 года данные за квартал следующие:

- количество дней неиспользованного отпуска — 134;

- за 1-й квартал сумма начисленной зарплаты составила 678 000 руб.;

- в квартале 91 день.

- Рассчитаем резерв на 31.03.2019:

СДЗ = 678 000 / 91 / 20 = 372,53 руб.

Сумма резерва составляет 372,53 × 134 × 20 372,53 × 134 × 20 × 30,2% = 998 380,40 301 510,88 = 1 299 891,28 руб.

Дт 69 «Внебюджетные фонды» Кт 96.01 «Резерв на отпуск» — 301 510,88 руб.

- Добавим в данный пример еще несколько данных, чтобы разобраться, как корректируется резерв по отпускам:

- на 31.03.2019 начислен резерв на отпуск и страховые взносы в размере 1 299 891,28 руб.;

- во 2-м квартале сумма начисленных отпускных и страховых взносов с них составила 140 900 руб.;

- количество неиспользованных дней отпуска на конец 2-го квартала составляет 120 дней;

- заработная плата за 2-й квартал и количество работников остались такими же, как в предыдущем периоде.

Таким образом, по состоянию на 30.06.2019 величина неиспользованной суммы резерва равна 1 299 891,28 – 140 900 = 1 158 991,28 руб.

СДЗ = 678 000 /91 / 20 = 372,53 руб.

Сумма резерва составляет 372,53 × 120 × 20 372,53 × 120 × 20 × 30,2% = 894 072 270 009,74 = 1 164 081,74 руб.

1 164 081,74 (рассчитанный резерв) – 1 158 991,28 (остаток резерва, сальдо по сч. 96) = 5 090,46 руб.

Дт 44, 69 Кт 96.01 — 5 090,46 руб.

Период и смысл проведения инвентаризации по оценочным обязательствам и резервам

В бухгалтерском учете исчисленная сумма оценочных обязательств по отпускам Красновой Р.З. на начало июля составляет 11 193,38 руб. Обязательства в июле исчерпаны и не начисляются, так как у этого сотрудника не было рабочих дней, а значит и заработка.

Исчисленной суммы оценочных обязательств недостаточно для покрытия начисленной суммы отпускных, поэтому недостающая разница в сумме 20 351,60 руб. будет отнесена на счета учета расходов. Страховые взносы, относящиеся к этой части отпускных, также напрямую будут относиться на счета учета расходов, а не на счета оценочных обязательств по страховым взносам.

При этом оценочные обязательства по отпускам сотрудника Любавина П.П. продолжают исчисляться и накапливаться.

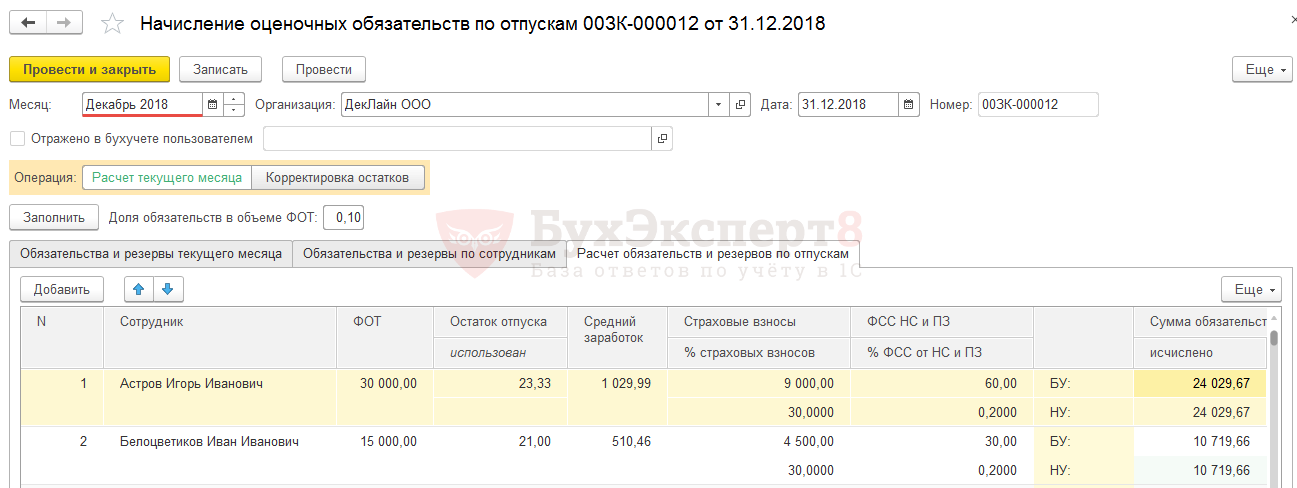

На рис. 2 представлен фрагмент закладки Расчет оценочных обязательств по отпускам документа Начисление оценочных обязательств по отпускам за июль 2015 года из программы «1С:Зарплата и управление персоналом 8».

Таким образом достигается основная цель создания любого оценочного обязательства — отражение в бухгалтерской отчетности организации ее фактического финансового состояния. При такой методике участникам (акционерам) общества на отчетную дату будет представлена максимально достоверная информация о наличии обязательств организации перед ее работниками по оплате предстоящих отпусков и обязательств перед внебюджетными фондам по страховым взносам, которые будут начислены на эту сумму отпускных.

До конца года оценочные обязательства по отпускам по сотруднику Красновой Р.З. начисляться не будут, так как у нее не осталось неиспользованных дней отпуска. По сотруднику Любавину П.П. на конец декабря накоплено обязательств в сумме 31 105,72 руб., из которых:

- 23 890,72 руб. — это оценочные обязательства по вознаграждениям;

- 7 215,00 руб. — это оценочные обязательства по страховым взносам.

Смысл проведения такой инвентаризации – получение на конец года сальдо по кредиту счете 96 в размере суммы совпадающей с суммой, которую бы организация выплатила всем сотрудникам, если бы они уволились в конце декабря.

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

Например:

- будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов. Ответственность за это наступает по двум основаниям:

- за грубое нарушение учета доходов и расходов по ст. 120 НК РФ в размере 10 000−30 000 руб.;

- административная ответственность, применяемая к должностным лицам по ст. 15.11 КоАП.

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва

Что собой представляет оценочное обязательство?

Оценочные обязательства (ОО) – это имеющееся обязательство предприятия, которое отличается неопределённой суммой или сроком осуществления. При его наличии необходимо создать резерв.

Если показатель не будет фигурировать в отчётности, это приведёт к завышению чистой прибыли. По этой причине бухгалтерская отчётность не даст объективных сведений о положении предприятия. Все это может привести к негативным последствиям: увеличение дивидендов и ухудшение финансового состояния организации.

Оценочные обязательства существенно отличается от прочих резервов. Рассмотрим примеры:

Предприятие планирует ремонтировать оборудование, на это потребуются средства. Под них резерв оценочных обязательств создаваться не будет, так как ремонтные работы обязанностью организации не являются. Предприятие может передумать в осуществлении ремонта.

Резерв также не нужно организовывать при наличии обычных обязательств. Предприятие заказало товар. Продукция пришла, однако компания не оплатила услуги контрагента. В данном случае резерв оценочных обязательств создаваться не будет, так как имеющаяся задолженность является кредиторской

Она не соответствует важному признаку оценочного обязательства – неопределенность суммы и сроков. В данном примере компания знает, сколько средств она должна и в какой срок их необходимо возвратить.

Предполагаемые обязательства и оценочные резервы отличаются между собой

Последние представляют собой корректирование балансовых показателей активов, связанное с получением новых сведений. Оценочные резервы создаются при наличии сомнительных задолженностей, понижение стоимости МПЗ, снижение цен на финансовые вклады. Данные показатели не отражаются в балансе. Рассматриваемые же показатели будут зафиксированы в пассиве баланса.

Резервы, которые создаются на основе нераспределенных доходов, также не будут отнесены к оценочным обязательствам.

При фиксировании ОО часто возникают затруднения

Для предупреждения ошибки важно отличать оценочное обязательство от других видов резервов