Счет 96 “резервы предстоящих расходов”

Счет 96 “Резервы предстоящих расходов” предназначен для обобщения информации о состоянии и движении сумм, зарезервированных в целях равномерного включения расходов в затраты на производство и расходы на продажу. В частности, на этом счете могут быть отражены суммы:

- предстоящей оплаты отпусков (включая платежи на социальное страхование и обеспечение) работникам организации;

- на выплату ежегодного вознаграждения за выслугу лет;

- производственных затрат по подготовительным работам в связи с сезонным характером производства;

- на ремонт основных средств;

- предстоящих затрат на рекультивацию земель и осуществление иных природоохранных мероприятий;

- на гарантийный ремонт и гарантийное обслуживание.

Резервирование тех или иных сумм отражается по кредиту счета 96 “Резервы предстоящих расходов” в корреспонденции со счетами учета затрат на производство и расходов на продажу.

Фактические расходы, на которые был ранее образован резерв, относятся в дебет счета 96 “Резервы предстоящих расходов” в корреспонденции, в частности, со счетами: 70 “Расчеты с персоналом по оплате труда” — на суммы оплаты труда работникам за время отпуска и ежегодного вознаграждения за выслугу лет; 23 “Вспомогательные производства” — на стоимость ремонта основных средств, произведенного подразделением организации, и др.

Правильность образования и использования сумм по тому или иному резерву периодически (а на конец года обязательно) проверяется по данным смет, расчетов и т.п. и при необходимости корректируется.

Аналитический учет по счету 96 “Резервы предстоящих расходов” ведется по отдельным резервам.

Бухучет и используемые проводки

Использование счетов при формировании резерва зависит от того, куда именно пойдут средства:

- Выплата отпускных – счета 70 и 69.

- Перечисление средств за выслугу лет – счета 70 и 69.

- Ремонт основных средств – счета 20 и 23.

- Рекультивация земель – счета 20 и 23.

- Ремонт по гарантийному талону – счет 51.

Резервы фиксируются на счете 96. Рассмотрим типичные проводки, отражаемые на нем:

- ДТ96 КТ28. Траты на устранение брака по гарантийному талону.

- ДТ96 КТ51. Оплата трат с расчетного счета за счет резервных средств.

- ДТ96 КТ52. Оплата трат с валютного счета за счет резервных средств.

- ДТ96 КТ69-1. Отчисление страховых выплат в Фонд социального страхования с резервов.

- ДТ96 КТ69-2. Отчисление средств в Пенсионный фонд.

- ДТ96 КТ69-3. Перечисление денег в Фонд обязательного медицинского страхования.

- ДТ96 КТ76. Услуги сторонней компании оплачены за счет резервных средств.

- ДТ96 КТ91-1. Средства, не использованные в течение отчетного периода.

- ДТ08 КТ96. Создание резервов под создание внеоборотных активов под проведение строительных работ.

- ДТ08 КТ96. Зафиксированы обязательства по охране окружающей среды, рекультивации земель.

- ДТ20 КТ96. Начисление средств на расходы на основное производство.

- ДТ23 КТ96. Начисление средств на траты вспомогательного производства.

- ДТ25 КТ96. Направление денег на общепроизводственные траты.

- ДТ26 КТ96. Направление средств на общехозяйственные нужды.

- ДТ29 КТ96. Затраты на обслуживание.

- ДТ44 КТ96. Траты на продажу.

При расчете годовой суммы резерва нужно учитывать все платежи. В частности, нужно предусмотреть взносы в Пенсионный фонд, ФСС.

Пример

Ежегодный ФОТ, включающий страховые платежи, составляет 900 тысяч рублей. Размер отпускных и различных взносов составляет 80 тысяч рублей. Необходимо рассчитать % начислений в резервный фонд. Для этого проводятся следующие расчеты:

80 тысяч/900 тысяч/12*100% = 0,74%

Дальше нужно определить объем отчислений в месяц:

900 тысяч*0,74% = 6 660 рублей

Именно 6 660 рублей нужно каждый месяц перечислять в резервный фонд.

Бухгалтерские проводки будут следующими:

- ДТ20 КТ96. Ежемесячное формирование резерва в размере 6 660 рублей.

- КТ96 КТ70. Перевод сумм на отпускные.

- КТ96 ДТ69. Перевод страховых взносов на отпускные.

Последние две проводки используются при наступлении отпуска.

Отражаем отпускные по новым правилам бухгалтерского учета

ВажноО том, как правильно произвести запись о созданном резерве и корректно его списать, расскажем в нашем материале. Что отражает счет 96? Какие проводки содержат дебет 96 — кредит 96? Итоги Что отражает счет 96? В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 — Кт 96 применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч.

Зачем нужны резервы предстоящих расходов

- штрафных санкций/пеней/компенсаций;

- выплат за предстоящие отпуска по фактически отработанному времени;

- компенсаций за неиспользованные работниками отпуска, в том числе суммы за социальное страхование;

- финансовых обязательств, которые могут возникнуть в силу реструктуризации или ликвидации учреждения;

- резервы на гарантийное обслуживание;

- иных обязательств, для которых нельзя установить точную сумму и/или время исполнения.

В каждом учреждении может быть свой перечень предстоящих расходов

Важно, чтобы он был зафикисрован в учетной политике с указанием вида резерва, даты его создания, периодичности расчета (раз в месяц, квартал или год) и пр

Счет 96 в бухгалтерском учете

В бухгалтерском учете все предприятия, за исключением упрощенцев, должны создавать резервы расходов на будущие периоды. Для учета сумм, перечисленных на пополнение резервов, применяют счет 96 «Резервы предстоящих расходов». Виды формируемых денежных запасов и способы их расчета закрепляются в учетной политике. Для налогового учета резервирование средств не является обязательным.

Счет 96 в бухгалтерском учете: общая информация

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода.

Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка.

Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

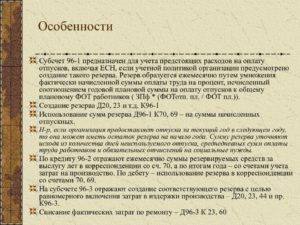

По отношению к балансовым разделам, 96 счет активный или пассивный? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных. Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч.

96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении.

Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.

96 счет – проводки

Проводки, подтверждающие факт создания резерва:

- Д08 – К96 свидетельствует о сформированном резерве для реализации вложений во внеоборотные активы.

- Д20, 23, 25, 26, 29 – К96 при резервировании средств для нужд производства.

- Д44 – К96 при создании запаса средств для осуществления реализационных мероприятий.

- Д84 – К96, если есть необходимость создания фонда материального поощрения сотрудников.

При расходовании средств из резервов составляются записи:

- Д96 – К28 при устранении брака за счет резервных средств.

- Д96 – К51, 52 при перечислении средств за счет резерва.

- Д96 – К69 в подтверждение факта начисления страховых взносов с суммы зарезервированных отпускных.

- Д96 – К76 при проведении ремонта основных средств усилиями сторонних организаций.

- По дебету счет 96 – К91.1 для включения в прочие доходы суммы неиспользованной части резерва.

Пример

ООО «Элеф» производит и продает товары с гарантийным сроком после продажи 12 месяцев. Аналитика отчетного периода показала, что

- 15% товара нуждаются в ремонте, стоимость которого за единицу изделия составляет 400 р.;

- 5% товара нуждаются в замене, стоимость которого за единицу изделия составляет 5200 р.

На следующий год запланирован выпуск 6000 изделий.

Пример расчета годовой суммы резерва:

(6000 х 15% х 400) + (6000 х 5% х 5200) = 1 920 000 р.

Ежемесячно в резерв надо отчислять 160 000 р. (1 920 000/12) и проводить это записью Д20, 23, 26, 44 – К96.

Счет 96 в бухгалтерском балансе

В балансе сумма резервов отражается как оценочные обязательства. Для их признания необходимо соблюдение нескольких условий:

- размер обязательств может быть оценен;

- возникновение конкретного обязательства стало следствием деятельности предприятия в прошлом;

- вероятно уменьшение экономической выгоды при выполнении обязательства.

96 счет в бухгалтерском балансе отражается в части кредитового остатка. Остаток должен быть обоснован, не допускается завышение суммы резерва. Срок исполнения обязательств должен быть менее 12 месяцев. Свое сальдо 96 счет в балансе переносит в строку 1540.

Проводка Дт 96 и Кт 96 (нюансы)

Дт 96 — Кт 96 используются для учета предстоящих расходов при помощи формирования резервов. О том, как правильно произвести запись о созданном резерве и корректно его списать, расскажем в нашем материале.

Что отражает счет 96?

Какие проводки содержат дебет 96 — кредит 96?

Итоги

Что отражает счет 96?

В соответствии с инструкцией к плану счетов, предусмотренной приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета» от 31.10.2000 № 94н (далее — Инструкция), Дт 96 — Кт 96 применяются по операциям, отражение которых будет произведено в последующих периодах, связанных с:

- оплатой запланированных отпусков;

- ежегодными выплатами за выслугу лет;

- производственными расходами, понесенными в связи с подготовкой к производству с сезонным циклом;

- ремонтом основных средств;

- гарантийным ремонтом;

- прочими операциями, предусмотренными Инструкцией.

При этом в зависимости от особенностей детализации расходов к сч. 96 могут быть открыты следующие субсчета:

- 96.01 — «Резерв на оплату отпусков»;

- 96.02 — «Резервы на выплату вознаграждений за выслугу лет и по итогам работы за год»;

- 96.03 — «Резервы на ремонт и гарантийное обслуживание»;

- 96.04 — «Прочие резервы».

Организация вправе использовать любую аналитику по субсчетам к сч. 96, которую необходимо утвердить в рабочем плане счетов.

Какие проводки содержат дебет 96 — кредит 96?

Кредит сч. 96 отражает формирование резерва, а дебет — его списание.

Рассмотрим применение счетов Дт 96 — Кт 96 на примере формирования резерва предстоящих отпусков.

ВАЖНО! Резерв по отпускам включает в себя суммы отпускных, компенсации неиспользованного отпуска и страховые взносы. Пример 1

Пример 1

Организация на 31 декабря 2015 года создала резерв на оплату отпусков в 2016 году. При этом на резерв были отнесены следующие суммы:

- на управленческий персонал — 450 000 руб.;

- на сотрудников, задействованных в производстве, — 280 000 руб.;

- на сотрудников, осуществляющих продажи, — 320 000 руб.

В своем учете организация отразит следующие проводки по начислению резерва:

- Дт 26 Кт 96 — резерв по отпускам управленческого состава 450 000 руб.;

- Дт 20 Кт 96 — резерв по отпускам сотрудников производства 280 000 руб.;

- Дт 44 Кт 96 — резерв по отпускам сотрудников отдела продаж 320 000 руб.

По мере того, как сотрудники уходят в отпуска, производится списание резерва.

Пример 2

Учитывая условия примера 1, в 1-м квартале 2016 года были выплачены отпускные:

- на управленческий персонал — 65 000 руб.;

- на сотрудников, задействованных в производстве, — 20 000 руб.;

- на сотрудников, осуществляющих продажи, — 50 000 руб.

В связи с этим в учете были отражены записи:

- Дт 96 Кт 70 — начисление отпускных за счет сформированного резерва управленческого персонала 65 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 20 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 50 000 руб.

Кроме того, необходимо будет сделать проводку по начислению страховых взносов за счет резерва Дт 96 Кт 69.

О расчете отпускных см. публикацию «Расчет отпуска в 2016 году — примеры и особенности».

Если фактическая сумма отпускных превысила размер зарезервированных сумм, то возможно 2 варианта отражения списания резерва.

Пример 3

Учтем в данном примере хозоперации примеров 1 и 2. Во 2-м квартале 2016 года отпускные составили:

- на управленческий персонал — 80 000 руб.;

- на сотрудников, задействованных в производстве, — 40 000 руб.;

- на сотрудников, осуществляющих продажи, — 280 000 руб.

При этом проводки будут следующие:

- Дт 96 Кт 70 — отпускные управленческого персонала 80 000 руб.;

- Дт 96 Кт 70 — отпускные производственных сотрудников 40 000 руб.;

- Дт 96 Кт 70 — отпускные отдела продаж 270 000 (320 000 — 50 000) руб.;

- Дт 96 Кт 69 — страховые взносы.

Вариант 1: расходы, непокрытые за счет резерва, будут списаны в дебет сч. 44:

- Дт 44 Кт 70 — превышение резерва 10 000 руб.;

- Дт 44 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Вариант 2: превышение резерва отражается в Дт 97.

- Дт 97 Кт 70 — превышение резерва 10 000 руб.;

- Дт 97 Кт 69 — начисление страховых взносов с суммы превышения резерва.

Сальдо сч. 97 будет списано в дебет сч. 96 после увеличения резерва.

О расчете выплат за неиспользованный отпуск см. материал «Как рассчитать отпускные при увольнении в 2016 году?».

Итоги

Формирование резервов предстоящих расходов предусмотрено нормами ведения бухгалтерского учета и осуществляется записями по Дт 96 — Кт 96. Начисление резервов производят по кредиту данного счета, а в его дебет относят фактические расходы, под которые резерв был создан.

Подписаться