Кого интересуют эти расчёты?

Уплату прибыльного налога закон требует от множества организаций, как российских, так и нет. В первую очередь, в перечень входят все юридические лица нашей страны, работающие по OCHO: общества с ограниченной ответственностью, открытые и закрытые акционерные общества и прочие. Получающие доход на территории нашей страны зарубежные фирмы или компании, работающие в России, имея постоянные представительства, входят в число плательщиков также.

Сбор уплачивается и зарубежными компаниями, подписавшими договор касательно вопросов налогообложения и имеющими статус российских резидентов по налогам. Зарубежные фирмы, местом управления которых по факту является Россия, налог на доходы тоже отчисляют в казну нашего государства. Следовательно, все перечисленные юр.лица должны иметь представление о ПБУ18/02, а значит, об УРНП и УДНП.

Общие положения ПБУ18/02

Не применяют ПБУ18/02:

- Муниципальные (государственные) конторы.

- Кредитные учреждения.

- Фирмы, работающие по «упрощёнке», ECXH или «вменёнке».

Как в “1С:УПП” выполнить рекомендацию БМЦ Р-102/2019-КпР “Порядок учета налога на прибыль” по ПБУ 18/02?

Использован релиз 1.3.133

Состав действий

- При переходе

- В плане счетов привести обозначения субсчетов к указанным в рекомендации

- Свернуть суммы отложенных налоговых активов и обязательств

- Подготовка бухгалтерской отчетности

- Составить регистр учета временных разниц по данным имеющихся в программе отчетов

- Рассчитать показатели по налогу на прибыль (несколько арифметических действий)

- Отразить изменение отложенного налога (одна или две проводки)

- Отсторнировать проводки, сформированные затратным методом (ввести один документ)

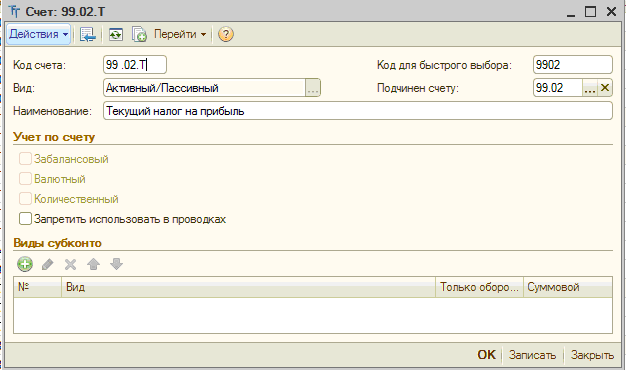

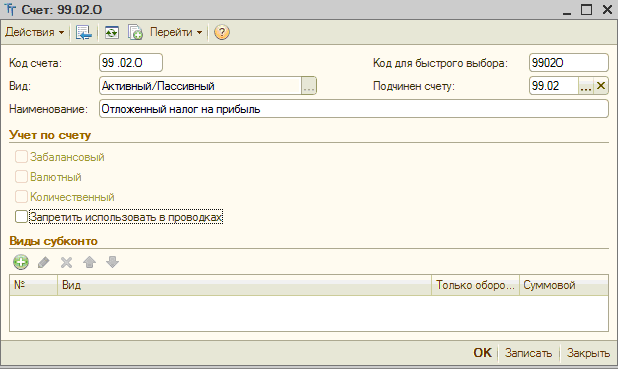

Изменения в плане счетов

Код счета 68.04.2 поменять на 99.02.Т

Настроить счет как на скриншоте

Рис. 1

Код счета 99.02.4 поменять на 99.02.О

Настроить счет как на скриншоте

Рис. 2

Свернутое отражение сумм отложенного налогового актива и обязательства

Пункт 19 ПБУ 18/02 предоставляет

организации право отражать в бухгалтерском балансе сальдированную (свернутую) сумму отложенных налоговых активов

и отложенных налоговых обязательств.

Рекомендацией Р-109/2019-КпР «Регистр

учета временных разниц» предполагается такое сальдированное отражение (п. 6 и п. 7 Рекомендации).

Поэтому на начало отчетного периода следует скорректировать суммы на счетах 09 и 77.

Например, можно отсторнировать все остатки в корреспонденции со счетом 99.02.О, а затем одной суммой отразить

ОНА (Дт 09 Кт 99.02.О) или ОНО (Дт 99.02.О Кт 77).

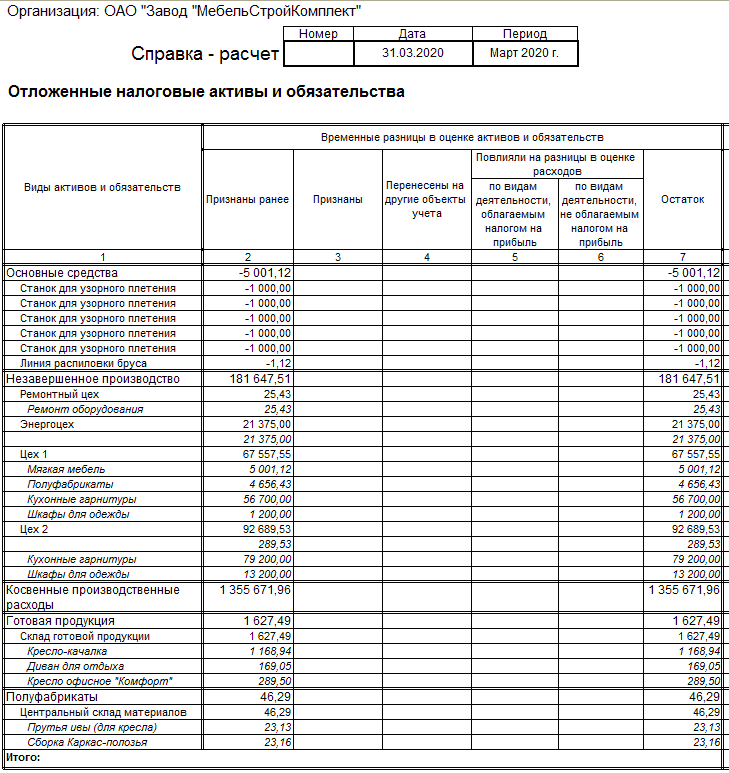

Данные регистра временных разниц

Данные регистра временных разниц можно получить с помощью отчета «Отложенные налоговые активы и обязательства».

Интерес представляют данные по колонке 7.

Рис. 3

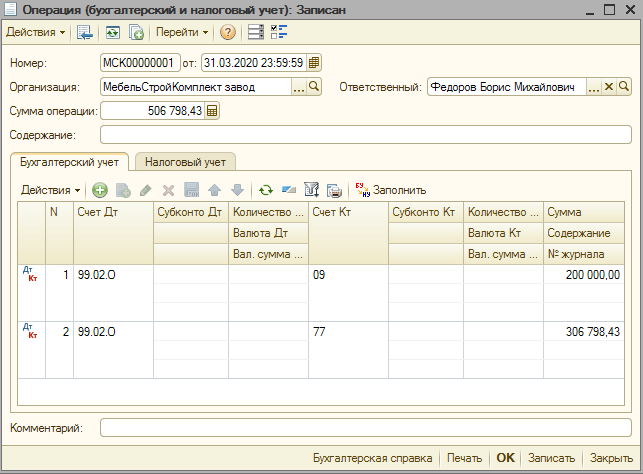

Расчет показателей по налогу на прибыль

Показатели по налогу на прибыль следует рассчитывать в соответствии с примером, приведенным в

Приложении к ПБУ 18/02.

На данных, показанных выше:

- остаток налогооблагаемых временных разниц на отчетную дату = 1 533 992,13

- отложенное налоговое обязательство на отчетную дату = 1 533 992,13 * 20% = 306 798,43

Данные на начало периода целесообразно брать из остатков по счетам 09 и 77.

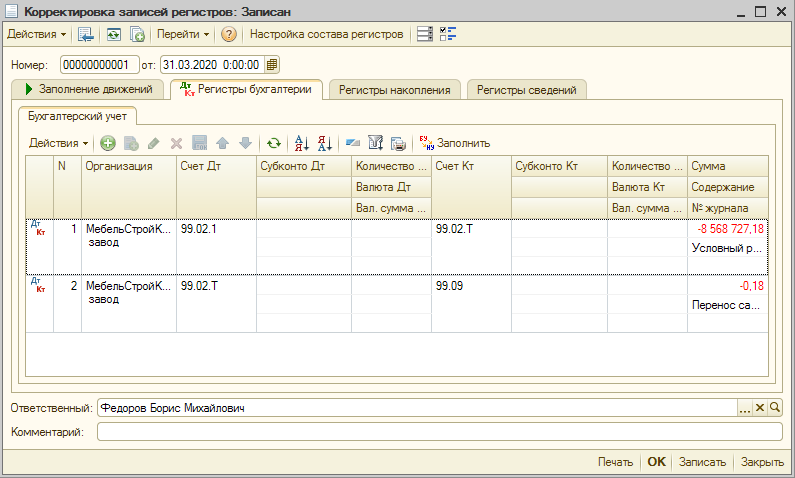

Предположим, что на начало отчетного года был отражен отложенный налоговый актив в размере 200 000,00

Исходя из этих сумм следует сформировать проводки.

В соответствие с рекомендацией БМЦ формируем проводки:

Дт 99.02.О Кт 09 200 000,00

Дт 99.02.О Кт 77 306 798,43

Рис. 4

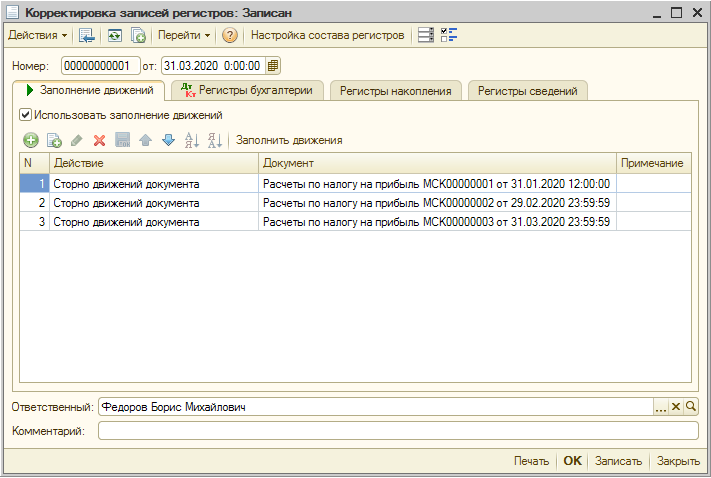

Сторнирование проводок, сформированных затратным методом

Документ «Расчеты по налогу на прибыль» формирует проводки по счетам 99.02.1, 99.02.2, 99.02.3, 99.09, не

применяемым при балансовом методе.

Их следует отсторнировать с помощью инструмента «Сторно движений документа» Корректировки записей регистров.

Из списка, заполненного автоматически, следует удалить проводки по начислению налога (по счету 68.04.1).

Рис. 5

Рис. 6

Условный расход по прибыльному налогу

УРНП – зеркальное отображение УДНП. То есть, бухгалтерская прибыль, полученная фирмой и помноженная на базовую ставку, и будет условным расходом по рассматриваемому налогу.

Рассмотрим пример дальше. ООО «Никто не знает» в четвёртом квартале 2016 года сработало в прибыль на сумму двести тысяч рублей. Убыток за этот квартал также будет списан проводкой Дт68 – Кт09.

Таблица 2. Проводки за квартал

| Проводка | Сумма |

|---|---|

| Дт 90.9 – Кт99.1 | 200 000 рублей (прибыль компании) |

| Дт99.2 – Кт68 | 40 000 рублей (100.000 х ставка 20% = УРНП) |

| Дт68 – Кт09 | 20 000 рублей (за третий квартал погашен налоговый отложенный актив) |

Точные расчёты – отсутствие проблем с налоговой!

Подведём итоги

Разобраться в налоговых хитросплетениях непросто, особенно, когда дело касается традиционной системы налогообложения для компаний. Недаром этот режим считается самым сложным и трудоёмким в подсчётах. Чтобы подсчитать прибыльный налог корректно и безошибочно, действовать лучше профессионалу – поэтому в ООО первым делом нанимают сотрудников бухгалтерского отдела.

Многие начинающие бизнесмены рассматривают вопросы налогообложения ещё на этапе бизнес-планов и это верное решение. В данном тексте мы осветили основные положения по условным доходам и расходам. Надеемся, информация была для вас полезна или помогла освежить в памяти упущенные моменты.