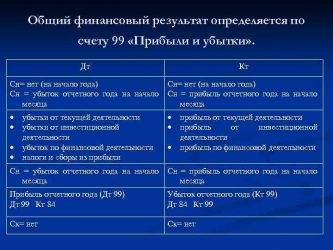

Прибыль по дебету или кредиту 99

Синтетический и аналитический учет прибыли или же убытков ведется на счете 99 (относится к активно-пассивному виду) с открытием необходимых субсчетов. Одностороннее сальдо по дебету подразумевает убыточную деятельность. Отражение данных по финансовым результатам производится путем внесения соответствующих типовых проводок:

- Дебет 99 Кредит 91 означает – списание убыточного остатка по сч. 91 «Прочие расходы».

- Дебет 99 Кредит 90 – убытки за месяц по обычной деятельности.

- Дебет 99 Кредит 84 – произведена реформация баланса за период путем списания выявленной за расчетный год прибыли на результаты предыдущих периодов.

- Дебет 99 Кредит 69 – начислены санкции в части внебюджетных платежей.

- Дебет 99 Кредит 68 – начисление налога на прибыль за отчетные периоды; штрафных санкций, пеней по НДС, прочим налогам в бюджет.

Счета 90, 91 закрываются ежемесячно на счет 99, но при этом имеют остатки по аналитическим субсчетам. Сч. 99 полностью обнуляется в конце календарного года.

Пример закрытия сч. 90, 91, 99 по типовым проводкам:

- Дебет 99 Кредит 90 – списан убыток от работы компании.

- Дебет 99 Кредит 91 – списан убыток по расходам, признаваемым прочими.

- Дебет 99 Кредит 84 – списана ежегодная прибыль, сч. 99 закрыт.

Операции по кредиту

В таблице приведены некоторые примеры, позволяющие понять, какие может иметь 99 счет проводки по кредиту, отражающему прибыль (доход) компании.

Д10 К99 | Выявление избытка материалов. |

Д50 К99 | Поступление в кассу доходов от неожиданных ситуаций. |

Д52 К99 | Зачисление на валютный счет прибыли. |

Д96 К99 | Отнесение лишней суммы, предназначенной на ремонт объектов ОС, на итоги отчетного периода. Подобное исключение предусматривается на некоторых предприятиях. |

Д90/9 К99 | Отражение финансового результата от посреднической деятельности (кредит счета 99 характеризует доход). |

Д90 К99 | Списание прибыли от основных видов деятельности организации. |

Д95 К99 | Выявление остатков страховых резервов. |

Д84 К99 | Заключительная запись последнего месяца в отчетном периоде, которая списывает сумму чистого убытка. |

Зачем нужны промежуточные записи?

Счет 99 «Прибыли и убытки», как следует из названия, специально предназначен действующим Планом счетов для задачи подведения финансовых итогов в течение отчетного периода.

Он принадлежит к классу активно-пассивных, то есть остатки на нем могут отображаться по дебету и по кредиту в зависимости от конечного результата. Чтобы увидеть результат, необходимо сопоставить все доходы и расходы фирмы.

99 содержит субсчета, которые можно применять в работе:

- 99.01 – предназначается для отображения результатов основной деятельности.

- 99.02 – для вычисления налога на прибыль, отраженного в бухгалтерской отчетности.

- 99.03 – применяется для чрезвычайных доходов и расходов.

- 99.06 – учитывает полученные налоговые санкции.

- 99.09 – содержит сведения о прочих прибылях и убытках.

От автора! Список субсчетов не окончательный. При желании фирма может добавлять свои субсчета и менять названия. Кроме того, субсчета могут подразделяться далее.

Закрытие счета 99 в конце месяца – проводки

Каждый месяц по итогам своей работы предприятие рассчитывает совокупный финансовый результат. Величина прибыли либо убытка начисляется по сч. 90 и 91. Промежуточные итоги относятся на сч. 99. Приведем типовые проводки на конкретном примере.

Предположим, оптовая компания реализовала в октябре электротоваров на 826 000 руб., включая НДС 18 % 126 000 руб. Себестоимость проданных приборов составляет 550 000 руб. Порядок отражения данных в учете:

- Д 62 К 90.1 на 826 000 руб. – проведена реализация электротоваров.

- Д 90.3 К 68.2 на 126 000 руб. – начислен НДС в продажной стоимости.

- Д 90.2 К 41.1 на 550 000 руб. – произведено списание покупной величины реализованных приборов.

- Д 90.9 К 99 на 150 000 руб. – сформирована прибыль за ноябрь. Если сделка привела к убытку, будет сделана обратная проводка.

Следовательно, по месяцу подлежат закрытию не аналитические субсчета, открытые к счету «Выручка», а только синтетические данные. Сч. 99 помесячной реформации не подлежит. Дополнительно (при осуществлении фирмой прочих операций) обнуляется сч. 91 по алгоритму, действующему для сч. 90:

- Д 91.9 К 99 – вычислена прибыль по прочим хозоперациям фирмы.

- Д 99 К 91.9 – закрыт убыток.

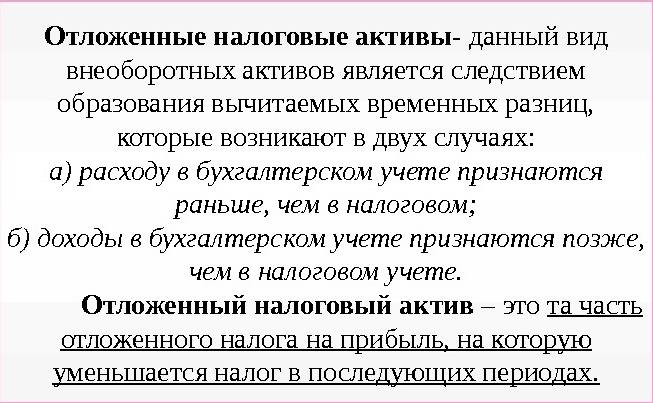

Изменение отложенных налоговых активов

Изменение величины ОНА, признанных в бухучете определяют следующим образом: Вычитаемая временная разница * Ставка налога на прибыль, где

ОНА признаются в том отчетном периоде, в котором признанные расходы (доходы) в бухучете и налоговом учете не совпадают.

Причина не совпадения может возникнуть из-за применения разных способов, например:

- В случае применения разных методов начисления амортизации ОС;

- Признанный убыток при продаже ОС. В бухучете убыток отражают единовременно, а в налоговом учете отражают убыток в течение определенного времени;

- Различные способы признания коммерческих расходов в бухучете и в налоговом учете;

- Если при учете расходов в бухучете применяется метод начисления, а в налоговом учете используется кассовый метод.

Пример использования счета 99

Поэтому выручка окончательно формируется на конец месяца и должна сразу закрываться для обнуления остатков. Совершаются записи:

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» – начислена арендная плата в размере 5 000 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» – начисляется НДС к уплате в размере 18% от суммы выручки 762 711,86 рублей;

- Дт 90.02 «Себестоимость» Кт 20 «Основное производство» – сведена себестоимость арендной платы из произведенных затрат в размере 3 200 000 рублей.

Наименование движения | Оборот по дебету 90 | Оборот по кредиту 90 | Разница между дебетом и кредитом 90 |

|---|---|---|---|

Начислена выручка | 5 000 000 | 5 000 000 | |

Начислен НДС к уплате | 762 711,86 | 4 237 288,14 | |

Себестоимость аренды | 3 200 000 | 1 037 288,14 | |

ИТОГО | 3 962 711,86 | 5 000 000 | 1 037 288,14 |

При сопоставлении итогов в отчетный период по субсчету 90.01 получается положительный кредитовый остаток в размере 1 037 288,14 рублей. Проводка закрытия счета:

Дт 90.01 Кт 99.01 на сумму 1 037 288,14 рублей получена прибыль от реализации услуг.

Если бы в итоге получился убыток, он должен быть закрыт на дебет 99 счета.

Примечание от автора! В отличие от сальдо, обороты по 90 и 91 счетам обнуляются только в конце года, когда происходит реформация баланса, то есть списание с баланса финансового результата.

1С в помощь

Расчет временных разниц ‒ трудоемкое и путаное занятие, поэтому в программных продуктах 1С версий 8 предусмотрена обработка «Закрытие периода». Его можно отыскать в меню «Учет, налоги и отчетность». В обработке «Закрытие месяца» последней регламентной операцией будет «Расчет налога на прибыль», которая в том числе собирает доли отложенного налога на счете 09.

Операция высчитывает все ВВР, подходящие для учета ОНА, и в течение года собирает их на дебете по видам активов и обязательств. На конец месяца закрытие счета 09 может происходить частично, в случае получения прибыли, которая погашает убыток проводкой:

Дт 68.04 Кт 09.

В версии 1С УПП-1 «Расчет налога на прибыль» тоже действителен для начисления и погашения отложенных налоговых активов. Чтобы понять, как работает эта операция, можно сформировать справку-расчет. Но она показывает не все источники разниц. В частности, нельзя увидеть, как рассчитываются ВВР с амортизации.

На конец года к проводкам закрытия 09 счета добавляется списание убытков прошлых лет. Это действие производится в регламентной операции, которая была специально добавлена в версию 1С 8.3. В более ранних конфигурациях ее нет.

Данная обработка стала необходимой с 2017 года, так как по новым правилам убытки прошлых лет могут переноситься на неограниченное время вперед. В том числе предприятия могут использовать их для уменьшения прибыли текущих периодов, но не больше чем на 50%.

Перед тем как запустить данную обработку на 09 счете, необходимо сменить вид актива, иначе говоря, «Убыток текущего периода» переедет на «Расходы будущих периодов». Перенос убытков может быть сделан только руками в меню «Ведение учета» подраздел «Операции, введенные вручную»:

Дт 09 субконто «Расходы будущих периодов» Кт 09 субконто «Убыток текущего периода.

Важный момент! При создании вида расходов будущих периодов можно не заполнять период списания убытков прошлых лет, чтобы использовать их в случае необходимости, а не в следующем году.

Отсутствие операции переноса приводит к ошибкам в суммовом учете и программе. Без нее не удастся закрыть январь будущего года. Программа отвергнет расчет налога на прибыль, предупредив, что не осуществлен перенос убытка. После завершения работы необходимо заново перепровести документы за декабрь и выполнить реформацию баланса.

Пример начисления

Например, ООО «Фиалка» получило выручку 500 000 рублей, расходы по основной деятельности составили 600 000 рублей. В целях подведения итогов обороты по субсчетам 90 «Продажи» упали на 90.09.

Также в течение периода было получено доходов от прочей деятельности на сумму 100 000 рублей и понесены расходы в размере 50 000 рублей. Обороты по прочей деятельности ведутся на счете 91 «Прочие доходы и расходы». По аналогии с 90 счетом, сформировано сальдо на субсчете 91.9.

В свою очередь, 90.09 и 91.09 закрываются путем переноса на счет 99. Составляется расчет, чтобы увидеть, какой результат получился у предприятия.

Номер в РСБУ | Сумма по дебету | Сумма по кредиту |

|---|---|---|

90.09 | 600 000,00 | 500 000,00 |

91.09 | 50 000,00 | 100 000,00 |

Оборот по счету 99 | 650 000,00 | 600 000,00 |

Сальдо по счету 99 | 50 000,00 |

Следовательно, у компании сложился убыток на 99 счете в размере 50 000 рублей. При расчете налога на прибыль в программе с этой суммы будет осуществлено признание ОНА:

- 50 000 * 20% = 10 000 рублей;

- Дт 68.04 Кт 99 ‒ на 10 000 рублей уменьшен налог на прибыль;

- Дт 09 Кт 68.04 ‒ отражены ОНА 10 000 рублей.

Перед реформацией баланса ОНА с убытка перенесли на расходы будущих периодов:

Дт 09 Кт 09 ‒ 10 000 рублей.

Одновременно бухгалтер сделал проводку в налоговом учете:

Дт 97 «Расходы будущих периодов» Кт 99 ‒ на сумму 50 000 рублей перенесенного убытка.

В бухгалтерском учете никаких сумм в этой проводке записывать не надо.

Счет 99 – активный или пассивный?

99 счет бухгалтерского учета – это активно-пассивный бухсчет. Кредит 99 счета показывает образование прибыли и всевозможных доходов, корреспондируя со счетами – 90, 91, 84, , , , , и др. А дебет 99 счета показывает получение убытков и различных расходов, корреспондируя со счетами – 01, 03, 10, , 07, , 20, 29, , 28, , , , , , 84, 91, 90 и др.

Входящее или исходящее кредитовое сальдо по счету 99 означает превышение доходной части над расходной, следовательно, получение прибыли фирмой. Когда по дебету 99 счета отражается остаток, значит, величина расходов за период оказалась больше доходов и в результате образовался убыток. Таким образом, сальдо 99 счета по дебету свидетельствует об убытке, а по кредиту – о прибыли.

Особенности закрытия 99 счета о прибылях и убытках

Результат деятельности компании в денежном выражении отражается при сопоставлении дебетового и кредитового оборотов. В связи с этим требуется закрывать некоторые бухгалтерские счета (99, 90, 91)

В условиях современных производств очень важно правильно определять и экономически обосновывать рассматриваемую процедуру. Для грамотного выполнения задач специалист должен руководствоваться особым правилом

В первую очередь следует закрывать счета отраслей и компаний с наибольшим количеством клиентов, получающих наименьшее количество встречных услуг, а в противоположной ситуации – в последнюю (максимум услуг и минимум покупателей).

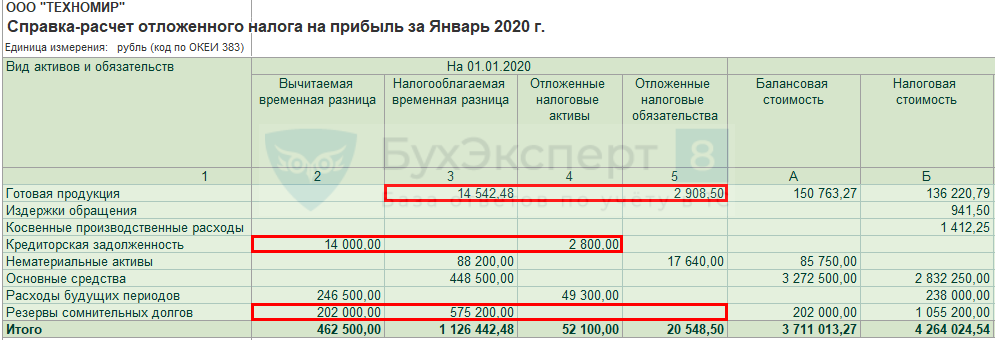

Как перейти на балансовый метод учета по ПБУ 18/02 в 1С

Чтобы перейти с затратного на балансовый метод в 1С 8.3, необходимо:

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включить настройку с Января 2020

Ведется балансовым методом;

:

- выполнить Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Январь 2020;

- проверить необходимость ретроспективного пересчета показателей баланса 2019 года в 2020 году, для этого:

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

- Вычитаемая временная разница (гр. 2) х 20% = ОНА (гр. 4);

- Налогооблагаемая временная разница (гр. 3) х 20% = ОНО (гр. 5).

- сформировать справку-расчет Отложенный налог на прибыль за Январь 2020 (Операции – Справки-расчеты) и сверить суммы на 01.01.2020:

Если расхождения существенны, требуется ретроспективный пересчет.

Ретроспективный пересчет показателей бухгалтерской отчетности нужен, если одновременно выполняются условия:

- организация не имеет права на применение упрощенных способов бухучета;

- ОНА (ОНО) на 01.01.2020 существенно отличаются от остатков данных величин на 31.12.2019, т. е. в справке-расчете Отложенный налог на прибыль за Январь 2020 проверка показала существенные расхождения.

Порядок действий, если ретроспективный пересчет НЕ нужен

Никаких дополнительных действий производить не надо. Данные по отложенному налогу (ОНА, ОНО) автоматически скорректируются при смене Учетной политики в соответствии с требованиями балансового метода на 31.01.2020.

Что делать, если ретроспективный пересчет НУЖЕН

При необходимости ретроспективного пересчета переключиться на балансовый метод в 1С 8.3 необходимо более ранней датой.

Алгоритм такой:

- убедитесь, что 2019 год закрыт, и вся отчетность сформирована;

- из раздела Главное — Учетная политика — Учет отложенных налоговых активов и обязательств включите настройку с Января 2019

Ведется балансовым методом;

:

- выполните Закрытие месяца (Операции — Закрытие месяца — Расчет отложенного налога по ПБУ 18) за Декабрь 2019;

Данные на счетах 09, 77 скорректируются автоматом на 01.01.2020. Разница отразится на счете 84 «Нераспределенная прибыль (непокрытый убыток)».

Чтобы не проводить ретроспективный пересчет вручную, после закрытия 2019 года:

- создайте копию базы;

- в копии с Января 2018 в Учетной политике

Ведется балансовым методом;

выберите:

- проведите Закрытие месяца ТОЛЬКО за Декабрь 2018, Декабрь 2019;

- перенесите пересчитанные показатели в бухгалтерскую отчетность 2020 года вручную.

Закрытие счета 99 в конце года – проводки

По завершении годовой работы компания проводит реформацию балансовых данных. Этот процесс предполагает обнуление сч. 99 и субсчетов к сч. 90 и 91. Как закрывается 99 счет в конце года – рассмотрим на примере.

Допустим, что в фирме на 31 декабря образовались следующие остатки по субсчетам – данные взяты с дополнением предыдущего примера.

№ счета | Сальдо на 31.12.17 г. | |

По дебету, в руб. | По кредиту, в руб. | |

90.1 | 826 000,00 | |

90.2 | 550 000,00 | |

90.3 | 126 000,00 | |

90.9 | 150 000,00 | |

91.1 | 50 000,00 | |

91.2 | 1500,00 | |

91.9 | 48 500,00 | |

99 | 198 500,00 |

Реформация баланса ООО – типовые проводки:

- Д 90.1 К 90.9 на 826 000,00 – обнулен субсчет «Выручки».

- Д 90.9 К 90.2 на 550 000,00 – произведено закрытие субсчета «Себестоимости».

- Д 90.9 К 90.3 на 126 000,00 – обнулен субсчет «НДС».

- Д 91.1 К 91.9 на 50 000,00 – обнулен субсчет доходов (прочих).

- Д 91.9 К 91.2 на 1500,00 – выполнено закрытие субсчета расходов (прочих).

- Д 99 К 84 на 198 500,00 – начислена рассчитанная за годовой период ЧП (чистая прибыль).

Бухгалтерская запись Д99 К09 формируется в следующих случаях:

В рамках применения ПБУ под № 18/02 сч. 09 «Отложенные налоговые активы» (ОНА) обобщает информацию о движении налоговых активов. Организации малого бизнеса вправе не применять данное ПБУ. К ОНА относятся суммы отложенных на будущие периоды налоговых обязательств по вычитаемым временным разницам. Учет таких величин ОНА организуется отдельно по всем видам активов.

При выбытии какого-либо объекта, по которому возникла временная разница, сумма отложенных налоговых активов списывается. Для этого выполняется типовая проводка Дебет 99 Кредит 09 на полную сумму выбытия.

Пример списания ОНА:

Предприятие приобрело оборудование на сумму 700 000,00 рублей со сроком полезного использования продолжительностью 5 лет. Метод подсчета амортизации в бухучете – способ уменьшаемого остатка, а в налоговом учете – линейный. За текущий календарный год были начислены амортизационные расходы: для целей бухучета – 233 333,33 рублей; для целей налогового учета – 140 000,00 рублей.

Сумма вычитаемой разницы = 233 333,33 – 140 000,00 = 93 333,33 рублей. ОНА = 93333,33 х 20 % = 18 666,67 рублей, делается проводка: Дебет 09 Кредит 68 на 18 666,67 рублей.

Дебет 99 – это прибыль или убыток?

Актуально на: 14 ноября 2016 г.

Мы напоминали в одной из консультаций, что синтетический учет ведется на синтетических счетах бухгалтерского учета в соответствии с Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций (Приказ Минфина от 31.10.2000 № 94н). О счете 99 расскажем в нашем материале.

Счет 99 «Прибыли и убытки»

В соответствии с Планом счетов, счет 99 «Прибыли и убытки» необходим для обобщения информации о формировании конечного финансового результата организации в отчетном году.

Именно на этом счете в течение года накапливается прибыль или убыток от обычных видов деятельности и прочих операций.

Дебет 99 – это прибыль или убыток

Ежемесячно синтетические счета 90 «Продажи» и 91 «Прочие доходы и расходы» закрываются («обнуляются»). Это происходит благодаря тому, что превышение дебетового или кредитового оборота данных счетов относится на счет 99.

Покажем сказанное на примере счета 90.

В течение месяца произведена продажа товара на сумму 118 000 руб., в т.ч. НДС 18%. Себестоимость продаж 85 000 рублей. Других операций по счету 90 не было.

| Отражена выручка от продажи товара | 62 «Покупатели и заказчики» | 90, субсчет 1 «Выручка» | 118 000 |

| Начислен НДС от продажи | 90, субсчет «НДС» | 68 «Расчеты по налогам и сборам», субсчет «НДС» | 18 000 |

| Списана себестоимость проданных товаров | 90, субсчет «Себестоимость продаж» | 41 «Товары» | 85 000 |

Несмотря на то, что на субсчетах к счету 90 обороты продолжают накапливаться в течение года (закрываются они лишь 31 декабря), сам синтетический счет 90 на конец каждого месяца должен быть закрыт. Для этого на последнее число каждого месяца сопоставляются кредитовые и дебетовые обороты:

| Дебет | Кредит |

| 18 000 | 118 000 |

| 85 000 | |

| Оборот 103 000 | Оборот 118 000 |

| Сальдо 15 000 |

Чтобы счет 90 на конец месяца закрылся, необходимо продебетовать его на 15 000 рублей:

| Отражена прибыль по итогам месяца от обычных видов деятельности | 90, субсчет «Прибыль/убыток от продаж» | 99 | 15 000 |

Таким образом, счет 90 закрылся:

| Дебет счета | Кредит счета |

| 18 000 | 118 000 |

| 85 000 | |

| 15 000 | |

| Оборот 118 000 | Оборот 118 000 |

| — | — |

Если по итогам месяца дебетовый оборот счета 90 оказался больше кредитового, то возникает убыток, который отражается обратной записью: Дебет 99 – Кредит 90.

Аналогично выявляется прибыль и убыток по прочим видам деятельности, доходы и расходы от которых учитываются на счете 91:

Дебет 91 – Кредит 99 означает, что по прочей деятельности на конец месяца сформирована прибыль.

Дебет 99 – Кредит 91 означает, что по прочим доходам и расходам за месяц образовался убыток.

Счет 99 – для расчетов по налогу на прибыль

На счете 99 в течение года также отражаются суммы начисленного условного расхода и дохода по налогу на прибыль, постоянных налоговых обязательств и активов и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся к уплате налоговых санкций.

Так, начисление условного расхода по налогу на прибыль в соответствии с ПБУ 18/02, а также просто налога на прибыль на основании декларации, если учет расчетов по ПБУ 18/02 не ведется, будет выглядеть так: Дебет 99 – Кредит 68.

Этой же записью будет отражаться начисление штрафов и пени перед бюджетом по налогу на прибыль, НДС и прочим налогам.

Санкции перед внебюджетными фондами (например, ПФР) нужно начислить так: Дебет 99 – Кредит 69 «Расчеты по социальному страхованию и обеспечению».

Если учет расчетов по прибыли в соответствии с ПБУ 18/02 ведется, то счет 99 по дебету может корреспондировать также, в частности, со счетом 09 «Отложенные налоговые активы». Так, бухгалтерская запись Д99 К09 производится при списании отложенного налогового актива в случае выбытия объекта, по которому он был начислен.

Закрытие счета 99

В конце года счет 99 обнуляется с отнесением разницы на счет 84 «Нераспределенная прибыль (непокрытый убыток)»: происходит так называемая «реформация баланса». В конце года проводка Дебет 99 – Кредит 84 означает, что выявленная итоговая прибыль по результатам года по всем видам деятельности отнесена в состав прибылей (убытков) прошлых лет. А убыток по результатам года отражается: Дебет 84 – Кредит 99.

Таким образом, ответ на вопрос «Прибыль по дебету или кредиту 99 счета» следующий: в течение года сальдо по счету 99 в кредите означает прибыль, а по дебету – убыток. Соответственно, дебетование счета 99 в течение года означает признание месячного убытка (а также начисление налога на прибыль и санкций), а кредитование – прибыли. Следовательно, кредитование счета 99 по итогам года при реформации баланса означает, что год завершен с убытком, а дебетование (Дебет счет 99 – Кредит счета 84) – по итогам года получена прибыль.