Куда сдавать расчет 4-ФСС 2019

Сначала скачайте 4-ФСС. Когда у организации нет обособленных подразделений, то расчет сдавайте в территориальное отделение ФСС по ее местонахождению (п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ). Это место регистрации организации.

Если обособленные подразделения у организации есть. Форму 4-ФСС нужно сдавать в следующем порядке. Расчет представьте в территориальное отделение ФСС по местонахождению обособленного подразделения. Если у такого подразделения есть расчетный (лицевой) счет и оно самостоятельно начисляет зарплату сотрудникам. В форме 4-ФСС укажите адрес, ИНН, КПП. И регистрационный номер обособленного подразделения.

Когда названные условия или хотя бы одно из них не соблюдаются. Все показатели по такому подразделению включите в расчет по головному отделению организации и сдайте по его местонахождению. Так же поступите, если обособленное подразделение находится за рубежом. Это следует из положений пунктов 11, 14 статьи 22.1 Закона от 24.07.1998 № 125-ФЗ.

к меню

Нужно ли учитывать доходы, полученные работником до увольнения?

По разъяснениям, предоставленным Минтрудом РФ, расчет базы в годовой период, во время которого работник вначале был уволен, а затем вновь восстановлен в должности, должен проводиться по всем выплатам его дохода, которые были начислены данной организацией. Стоит заметить, что это разъяснение касается исключительно ситуации, когда период увольнения и возвращения в компанию не превышает по длительности 1 года.

О подобных нюансах есть информация в определенной строке 1 параграфа № 212-ФЗ. В нем говорится, что страховые взносы высчитываются из всех видов доходов, в число их также входят вознаграждения, которые выплатила организация. Если в документации фирмы не было внесено каких-либо изменений, то выданные ранее суммы доходов работнику до увольнения, а также полученные им после возврата на работу подлежат суммированию. Весь период, подвергающийся подсчетам, составляет 1 год.

Общее описание

Физические и юридические лица (в том числе иностранные организации, осуществляющие свою деятельность на территории Российской Федерации и нанимающие граждан Российской Федерации), индивидуальные предприниматели, в том числе главы крестьянских (фермерских) хозяйств, нанимающие лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также подлежащих обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, обязаны ежеквартально представлять в орган контроля за уплатой страховых взносов по месту своего учета расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в Фонд социального страхования Российской Федерации (далее — Фонд).

Отчет представляется в двух экземплярах в Санкт‑Петербургское региональное отделение Фонда (далее — территориальное отделение Фонда). Первый экземпляр остается в территориальном органе Фонда, второй с отметкой о принятии возвращается страхователю. При отправке отчета по почте заказным письмом дата отправки почтового отправления с описью вложения считается днем представления в территориальный орган Фонда.

Отчет представляется ежеквартально, не позднее 15 числа месяца, следующего за отчетным кварталом. Представляется на бумажном носителе не позднее 20‑го числа календарного месяца, следующего за отчетным периодом, в территориальный орган Фонда социального страхования Российской Федерации.

Оформить услугу можно в электронном виде на Едином портале государственных услуг (gosuslugi.ru).

Полное наименование:

Государственная услуга по приему расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма 4-ФСС)

Что делать, если есть доходы от других работодателей

Бывают ситуации, когда ушедший из одной организации работник трудоустраивается в другой и начинает получать доход. Но спустя время решает вновь вернуться в организацию, где ранее работал. Перед работодателем встает вопрос, что делать с выплатами, которые были осуществлены работнику в иной фирме. Нужно ли их вносить в учет дохода работника или нет? На самом деле полученные в иной фирме работником доходы не должны включаться в учет, веденный другой организацией.

Об этом сказано в письме от специалистов Минздравсоцразвития РФ от 17 января 2011 года № 76-19. Даже если в течение года работник после ухода из одной организации трудоустраивался на короткий период в другую, после чего возвращается в первую организацию, то полученный в сторонней фирме доход заносится в учет той фирмы. В организации, в которую впоследствии вернулся работник, учету подлежат все доходы, которые были выплачены за год, независимо от того, сколько месяцев отсутствовал работник.

Иногда путаются бухгалтеры организаций с ведением учета доходов работников в случае их первого трудоустройства в компании не в начале года. На самом деле все просто. Как и в предыдущей ситуации, учитывать доходы, полученные в других организациях, не надо. Ведение учета начинать следует «с нуля».

Расчет страховых взносов при выплате дохода по увольнению

Расчет по начисленным и уплаченным страховым взносам в случае увольнения и последующего возврата сотрудника в компанию бухгалтером происходит в течение всего годового периода. При подсчете сумм доходов работника бухгалтером исключаются лишь компенсационные выплаты, выданные компанией, кроме той, что была выдана за неиспользованный отпуск. Но лишь в случае, если остальные виды компенсаций соответствуют законодательству РФ и их выплата была осуществлена с соблюдением законодательных норм.

В числе компенсационных сумм, не подлежащих суммированию, имеются в виду:

- Выданные выплаты в качестве выходного пособия из-за ликвидации компании.

- Произведенные выплаты в связи с процедурой сокращения штата.

- Осуществленные выплаты по причине принятого решения работником о прекращении работать на предприятии из-за внесенных в трудовом договоре изменений.

Организация имеет право при заключении трудового договора установить и другие виды случаев, при которых работник в случае увольнения получит определенную сумму выходного пособия. Данные суммы не подлежат внесению в базу используемых впоследствии для расчетов страховых взносов. Но стоит помнить о существующих лимитах, установленных законом РФ. Поэтому, если выплаченная работнику компенсационная сумма превышает указанную в лимите максимальную сумму выплаты, компенсационная сумма подлежит обязательному внесению в расчет.

Описание изменений форма 4-ФСС 2019

Начиная с первого квартала 2017 года компаниям нужно будет отчитываться по новой форме 4-ФСС. Приказ ФСС РФ Приказ ФСС РФ от 26.09.2016 N 381 , который внес изменения в прежнюю форму.

Что обновилось в новой форме 4-ФСС 2019:

- Из титульного листа бланка 4-ФСС убрано поле с кодом территории. (Ранее она называлась «код по ОКАТО»). При этом место для в новой форме 4-ФСС тоже не предусмотрено.

- В наименовании и строках таблицы 5 слова «аттестация рабочих мест по условиям труда». Заменены на «специальную оценку условий труда». На основании этих сведений сотрудники фонда соцстрахования определят. Какой размер скидки или надбавки по нужно установить для того или иного страхователя. Также результаты спецоценки служат основанием для назначения дополнительных тарифов по взносам в ПФР.

Примечание

: Фонд Соцстраха внес некоторые изменения в новую форму с таблицей 5. О проведении спецоценки условий труда и медосмотрах. . Приведены сведения, как заполнить эту таблицу, если есть надомники и дистанционные работники.

Правила заполнения формы 4-ФСС прописаны в Порядке. Утвержденном приказом ФСС России от 26 сентября 2016 № 381. Во многом они совпадают с правилами для налоговой отчетности. В расчете обязательно заполните титульный лист, таблицы 1, 2 и 5.

Остальные таблицы – только если есть данные, которые необходимо отразить. Таковы требования пункта 2 Порядка, утвержденного приказом ФСС России от 26 сентября 2016 № 381.

Даже если в течение отчетного периода организация не вела деятельность. «Нулевой» расчет все равно нужно сдать. Никаких исключений для таких случаев в действующем законодательстве нет. В «нулевом» расчете по форме 4-ФСС заполните только титульный лист и таблицы 1, 2, 5.

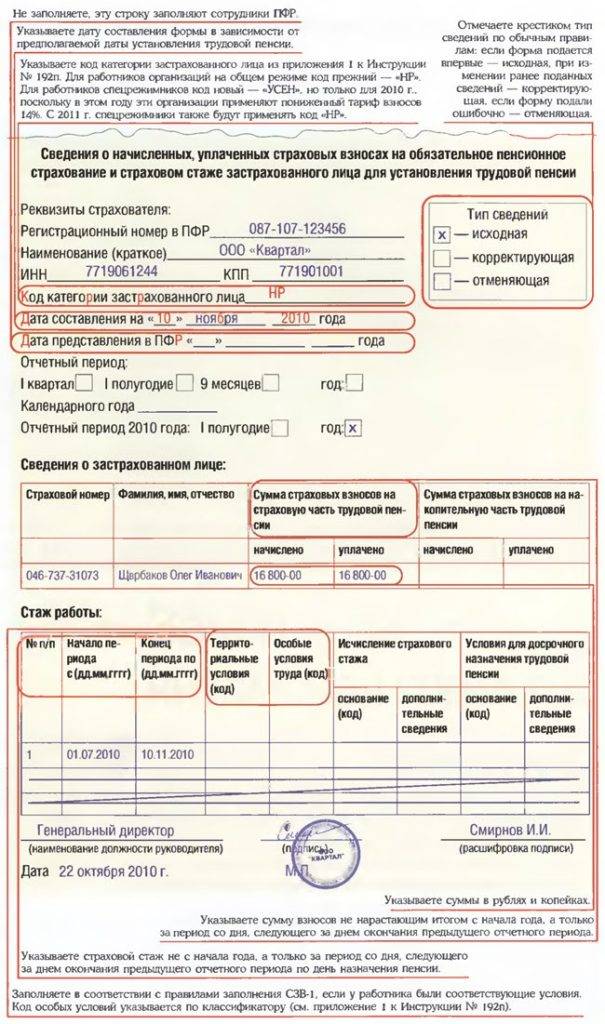

В верхней части формы на каждой странице укажите регистрационный номер страхователя. Возьмите его из уведомления. Которое территориальный орган ФСС России выдал при регистрации.

к меню

Как рассчитать страховые взносы

Вопрос об исчислении взносов следует разбить на отдельные блоки:

- Отчетный, расчетный периоды.

- Алгоритм расчета.

- Пример исчисления.

- Определение размера пени.

Отчетный и расчетный период

Для организаций, которые были созданы в середине года, первым расчетным периодом считается отрезок времени, начиная с момента регистрации и заканчивая 31 декабря.

Применяемый алгоритм

Чтобы рассчитать сумму обязательных платежей налогоплательщики должны учитывать, что получателями взносов являются разные внебюджетные фонды. Как следствие размеры страховых тарифов в каждом случае существенно отличаются.

Для исчисления суммы взносов работодателю нужно облагаемую базу умножить на страховой тариф. Величина этого показателя закреплена ст.58.2 Закона от 24.07.2009.

Пример расчета

Далее, необходимо рассмотреть пример исчисления суммы взносов на сотрудника. Предположим, что Рябоконь В. В. 1983 года рождения работает по трудовому договору в компании «Атрибут». У работника есть 5-летний ребенок.

На протяжении 2019 года сотрудник не был в отпуске и не болел. Также Рябоконь В. В. владеет 1% уставного капитала предприятия.

Размер дивидендов за предыдущий год составил 15 тыс. руб. В январе месяце работнику были произведенные следующие начисления:

После удержания налогов в размере 2468 руб. работнику к выплате полагается 22532 руб. Облагаемая взносами сумма дохода составляет 10 тыс. руб.

Расчет суммы взносов за указанный период производится следующим образом:

| ПФ | 2200 руб. (10000×22%) |

| ФСС | 290 руб. (10000×2,9%) |

| ФОМС | 510 руб. (10000×5,1%) |

Таким образом, работодатель должен перечислить во внебюджетные фонды за работника 3 тыс. руб.

Определение суммы пени

За правильностью начисления и уплаты страховых взносов следят Пенсионный фонд и ФСС. Как следствие они уполномочены проводить выездные или камеральные проверки, подобные тем, что осуществляет налоговая служба.

Таблица: КБК по страховым взносам за работников

Однако выездная проверка по страховым взносам не может проходить чаще, чем 1 раз в 3 года. Кроме того, этот вид проверок должен проводиться одновременно двумя фондами.

Начисление штрафов и пени происходит в следующих размерах:

Порядок начисления пени на страховые взносы аналогичен тому, что установлен для расчета пени по налогам. Другими словами, нужно использовать 1/300 ставки рефинансирования Центробанка за каждый день просрочки.

Чтобы избежать лишних ошибок при расчете пени можно использовать специальные калькуляторы, которые обычно размещают на профильных порталах.

При этом пеня уплачивается независимо от основной суммы задолженности по страховым взносам (ст.25 Закона от 24.07.2009).

Видео: страховые взносы в фонды (ПФР, ФСС, ОМС)

Однако может возникнуть ситуация, когда недоимка не была погашена из-за того, что операции налогоплательщика были приостановлены по решению суда.

В этом случае налогоплательщик не должен уплачивать пеню за тот период, когда действовало судебное ограничение.

Если начисленная пеня не уплачивается страхователем добровольно, тогда контролирующие органы могут удержать ее принудительно за счет денег, которые находятся на банковских счетах.