КБК: структура

Код бюджетной классификации состоит из 20-ти знаков. Они разделены на определенные группы:

- администратор – 3 знака;

- код вида доходов бюджета – 10 знаков (группа, подгруппа, статья, подстатья, элемент);

- код подвида доходов бюджета – 7 знаков (группа и аналитическая группа).

Итак, администратором могут являться Федеральная налоговая служба (код 182), Пенсионный фонд (код 392), Фонд социального страхования (код 393). Вид доходов является единым по всей территории Российской Федерации. В нее входит группа доходов, которая может иметь такие значения:

- 100 – налоговые и неналоговые доходы;

- 200 – безвозмездные поступления.

Первая группа имеет различные подгруппы доходов:

- 101 – доходы, налоги на прибыль;

- 102 – страховые взносы на обязательное социальное страхование;

- 103 – налоги на товары, работы и услуги, которые реализуются на территории РФ;

- 104 – налоги на товары, которые ввозят на территорию РФ;

- 105 – налоги на совокупный доход;

- 106 – налоги на имущество различного вида;

- 107 – налоги, регулярные платежи и сборы за пользование природными ресурсами;

- 108 – госпошлина;

- 109 – перерасчеты и задолженность по отмененным налоговым сборам и иным обязательным платежам;

- 110 – доходы от внешней экономической деятельности;

- 111 – доходы от пользования имуществом, которое находится в муниципальной и государственной собственности;

- 112 – платежи за пользование природными ресурсами;

- 113 – доходы, полученные от оказания платных услуг или работ и компенсации затрат государства;

- 114 – доходы от реализации (продажи) материальных и нематериальных активов;

- 115 – административные сборы и платежи;

- 116 – штрафы, возмещение ущерба, санкции;

- 117 – прочие неналоговые доходы;

- 118 – перечисления (поступления) по урегулированию расчетов между бюджетами бюджетной системы РФ.

Далее идет код вида доходов. Он определяет получателя денежных средств. Этот код может быть таким:

- 01 – Федеральный бюджет;

- 02 – бюджет субъекта РФ;

- 03 – бюджеты внутригородских муниципальных образований городов федерального значения;

- 04 – бюджет городского округа;

- 05 – бюджет муниципального района;

- 06 – бюджет Пенсионного фонда РФ;

- 07 – бюджет Фонда социального страхования РФ;

- 08 – бюджет Федерального фонда обязательного медицинского страхования;

- 09 – бюджет территориального фонда обязательного медицинского страхования;

- 11 – бюджет городского округа с внутригородским делением;

- 12 – бюджет внутригородского района;

- 13 – бюджет городского поселения.

Код подвида доходов используют для уточнения поступлений по кодам вида доходов. Он состоит из двух частей: 14-17 разряды – группа подвида доходов бюджетов, 18-20 разряды – аналитическая группа подвида доходов бюджета.

Группа подвида может иметь такие значения:

- 1000 – налог или обязательный сбор;

- 2100 – пени;

- 3000 – штрафы;

- 2200 – проценты.

Стоит учесть, что при перечислении взносов на обязательное пенсионное страхование используют КБК, в котором группа подвида дохода обозначена 1010. Взносы на медицинское страхование определяется в коде бюджетной классификации цифрами 1013. Для оплаты налоговых или административных штрафов используют КБК с группой подвида доходов 6000.

Далее идет аналитическая группа. Она указывает на группировку доходов по типам финансовых операций. К таким доходам относят группы доходы (100) и выбытие нефинансовых активов (400). Первую классифицируют по следующим статьям:

- 110 – «Налоговые доходы». По этой статье учитывают налог на прибыль, а также НДС, НДФЛ и другие обязательные налоговые сборы, оплачиваемые юридическими лицами согласно НК РФ.

- 120 – «Доходы от собственности». В этой статье учитывают доходы, полученные от пользования имуществом, которое находится в муниципальной и государственной собственности.

- 130 – «Доходы от оказания платных услуг и выполнения работ». Этот код используют для указания доходов, полученных от оказания платных услуг предприятиями государственного сектора и органами власти.

- 140 – «Сумм принудительного изъятия». По этой статье оплачивают штрафы, пени и недоимки по отметенным страховым взносам в государственные внебюджетные фонты.

- 150 – «Безвозмездные поступления от бюджетов различных уровней». Эта статья предназначена для учета перечислений между бюджетами различных уровней.

- 160 – «Страховые взносы на обязательное социальное страхование». В этой статье учитывают поступления страховых взносов во все внебюджетные фонды, а также штрафы и пени.

- 180 – «Прочие доходы». В эту статью включены прочие доходы.

Стоит учесть, что код 170 в КБК не предусмотрен.

Структура кодов бюджетной классификации

В структуре этого кода и скрыт основной принцип действия. Для понимания необходимо знать расшифровку и обозначения каждой цифры. Зная эти хитрости, гладя на код, вы сможете определить для чего предназначен платеж.

1. Первые три – это главный администратор. К ним относят:

- налоговый орган (ФНС России) – 182;

- Пенсионный фонд – 392;

- Таможня (ФТС России) – 153;

- Фонд социального страхования – 393;

- иные органы местного самоуправления и организации ими уполномоченные, внебюджетные фонды.

На эти организации возлагаются обязанности по сбору, отслеживанию поступлений, контролю за своевременностью.

2. Цифры с 4 по 13 – виды доходной части. Здесь есть несколько элементов:

- Четвертая подразумевает вид доходов, например: 1 – доходы, 2 – безвозмездные платежи и прочее.

- Пятая и шестая – подгруппы, определяющие доходы. Это: 01 – налог на прибыль, 02 – на социальные нужды, 03 и 04 – налоги на товары, которые продаются на территории России и ввезенные на территорию России соответственно, 06 – на имущество, 08 – госпошлина и иные.

- С седьмой по одиннадцатую – записываются точно с указанных в классификаторе.

- Двенадцатая—тринадцатая – элемент дохода, учитывающий уровень бюджета: 01 – федеральный, 02 – субъекта РФ, 03 – местный, 06 – ПФ, 07 – соцстрах, 08 и 09 – федеральный и территориальный фонд ОМС.

- С четырнадцатой по семнадцатую – код программы доходов, подразумевающий разделение видов платежей. Он коррелирует с полем 110 в платежном документе: налоги и сборы, взносы – 1000 (в 110 поле – НС), пени, проценты – 2000 (в 110 поле – ПЕ), штрафы, взыскания – 3000; (в 110 поле – СА, АШ).

- С восемнадцатой по двадцатую – экономическая классификация по секторам доходов, 110 – налоговые, 120 – от собственности, 130 – оказания услуг; 140 –изъятие в принудительном порядке, 150 – безвозмездные выплаты; 170 – операции с активами и иные.

Структура кода на примере

КБК представляет собой двадцатисимвольный код, при этом для каждой составляющей части символов группировка разрядов своя.

Для доходов коды выглядят следующим образом:

| Код администратора | Доходный код вида поступлений | Код подвида | КОСГУ | ||||||||||||||||

| группа | подгруппа | статья | подстатья | элемент | |||||||||||||||

| 1 | 2 | 3 | 1 | 1 | 2 | 1 | 2 | 1 | 2 | 3 | 1 | 2 | 1 | 2 | 3 | 4 | 1 | 2 | 3 |

Первые три символа отвечают за кодификацию администратора доходов, то есть дают определение того, какое именно ведомство ответственно за то или иное доходное поступление.

Следующий разряд в КБК разделяет доходы бюджета на определенные виды. Их всего два. Один из них объединяет в себе налоговые и неналоговые доходы, другой – безвозмездные поступления. Каждая группа в свою очередь разделяется на подгруппы. Так, у первой группы (налоговые и неналоговые доходы) таких подгрупп восемнадцать, а у второй всего семь. Детальный перечень всех подгрупп утвержден в составе приказа №65н.

Следующий разряд в КБК разделяет доходы бюджета на определенные виды. Их всего два. Один из них объединяет в себе налоговые и неналоговые доходы, другой – безвозмездные поступления. Каждая группа в свою очередь разделяется на подгруппы. Так, у первой группы (налоговые и неналоговые доходы) таких подгрупп восемнадцать, а у второй всего семь. Детальный перечень всех подгрупп утвержден в составе приказа №65н.

Для обозначения расходов бюджета также используется двадцатисимвольный код, который несколько отличается от доходного по своей структуре. Единственное их сходство заключается в том, что и в том, и другом коде (как, впрочем, и в КБК источников покрытия дефицита) первые три разряда классифицируют главного распорядителя (администратора) средств бюджета, а последние три цифры соответствуют определенным КОСГУ.

Расходная классификация показателей бюджетов состоит также из кодов раздела (два символа – четвертый и пятый), подраздела (также два символа, шестой и седьмой), целевой статьи расходов (состоит из семи знаков – от восьмого до четырнадцатого разряда КБК) и вида расходов (три цифры).

При этом исключительное право устанавливать перечень и наименования разделов расходов (их всего четырнадцать), подразделов (у каждого раздела свои) и видов расходов (общие для всех расходов) принадлежит в нашей стране Минфину.

А вот с целевыми статьями не все так однозначно. Начиная с бюджета 2014 года, при его формировании применяется программный метод. А в связи с тем, что у Федерации, регионов и муниципалитетов имеются свои собственные программы, классифицировать их одинаково для всех бюджетов не представляется возможным. Поэтому в Бюджетный кодекс были внесены соответствующие уточнения, возлагающие полномочия по определению кодов целевых статей и правил их применения на финансовые органы бюджетов всех уровней.

Приказ Минфина №65н и свежий справочник КБК

При этом изменилась и структурная составляющая целевых статей. Во-первых, начиная с 2014 года в классификации впервые разрешили применять буквенные обозначения. Перечень их строго определен приказом №65н. Во-вторых, при программном бюджете первые две цифры в коде целевой статьи стали указывать на соответствующую государственную или муниципальную программы, третья цифра – детализировать подпрограмму, ну а последние четыре – кодифицировать конкретное направление расходов.

Работа над ошибками

Что такое КБК для сотрудников госорганов, куда поступают средства? Это важный реквизит, указатель, куда зачислить деньги. Таким образом, от правильности заполнения квитанции зависит, насколько быстро будут перечислены средства. При неправильном указании КБК в реквизитах деньги чаще всего возвращаются на счет отправителя, но могут и попасть в невыясненные платежи, быть зачислены на неправильный счет. Если нет желания разбираться с госорганами и писать прошения о возврате средств, при заполнении платежных документов реквизиты надо проверять особенно тщательно.

Наиболее распространенные ошибки:

- указание неверного КБК, применимого для другого платежа;

- ошибка в одной или нескольких цифрах КБК.

Для отнесения средств по нужному адресу необходимо написать заявление на имя ИФНС РФ и указать правильные реквизиты, актуальные КБК. Чаще всего налоговая принимает положительное решение и удовлетворяет просьбу заявителя, при этом датой оплаты повинности считается дата изначального внесения средств.

Как узнать код бюджетной классификации?

Перечень кодов бюджетной классификации содержится в специальном справочнике КБК – из этого документа и узнают нужную цифровую комбинацию, соответствующую тому или иному платежу

Изменения в нём, хоть и редко, но всё же происходят, поэтому необходимо обращать внимание на год выпуска справочника. Актуальный на сегодняшний день список КБК утверждён министерством финансов РФ в 2013 году (Приказ №65н от 1 июля 2013 г.)

Справочник кодов бюджетной классификации на 2015 год принят в редакции Приказа от 26 сентября 2014 г. (Приложение 1).

Индивидуальным предпринимателям и коммерческим организациям знать КБК необходимо при заполнении платёжных поручений на оплату налогов, взносов во внебюджетные фонды, а также штрафов, пеней и т.д. Для указания КБК в платёжках предназначено поле 104. Этот реквизит может потребоваться и при формировании некоторых видов отчётности.

Наиболее часто применяемые коды КБК для индивидуальных предпринимателей и ООО на 2015 год перечислены в таблице:

Платежи в ФСС за страхование случаев временной нетрудоспособности, в том числе по беременности и родам

393 1 02 02090 07 1000 160

Это основные коды, которые постоянно «в ходу» практически у всех субъектов малого бизнеса. Также, в зависимости от вида деятельности, масштабов, территориальной принадлежности фирмы и прочих факторов организация может иметь расширенный список необходимых ей кодов, например, для оплаты земельного налога, акцизов, государственных пошлин. Нарушения в налоговой дисциплине влекут за собой дополнительную нагрузку в виде начисленных процентов и пеней по налогам и сборам, штрафных санкций – и по каждому из этих платежей нужно указывать свой код. Лицу, ответственному за расчёты предприятия с бюджетом, не помешает всегда иметь «под рукой» актуальный справочник КБК. Перевод по неверно указанному КБК не является основанием для начисления штрафов и пеней: в этом случае обязательство по оплате считается выполненным, но предпринимателю придётся обратиться к получателю денежных средств (в ИФНС, ПФР) с заявлением об уточнении реквизитов платежа.

Дмитрий Ануфриев 2014-12-22 15:43:37 С этим кодом КБК достаточно много проблем, видимо государство не может понять, что необходимо установление одного единого стандарта, так как иначе много сил уходит лишь для того, чтобы к ним привыкнуть. Бухгалтерам одни проблемы. Спасибо автору за статью, почерпнул для себя много ценных вещей.

Александр Глухарев 2014-12-13 18:29:11 Действительно, вечная проблема с этими злополучными кодами КБК, так как наше государство очень любит их менять и причем очень неожиданно. В итоге уходит много сил и времени что бы потом провели перезачеты по налогам. Мой бухгалтер проверяет эти коды каждый раз перед оплатой налога — это самый надежный способ избежать проблем с налоговыми органами в дальнейшем. Спасибо за статью!

Если не удается найти код

В том случае, если работа со справочником не принесла вам желаемого результата, и необходимый код найти все же не удалось, попробуйте использовать электронные ресурсы для автоматического заполнения платежных поручений. Часто, ввод КБК на таких ресурсах происходит автоматизированным методом, что заметно облегчает жизнь плательщику налогов.

Вторым, не менее действенным вариантом является личное обращение в налоговые органы. Многие плательщики жалуются, что при обращении в государственную структуру, КБК рекомендуют искать самостоятельно, опираясь на информацию в интернете, но стоит отметить, что налоговики имеют обязанность предоставить налогоплательщику необходимый КБК в письменной форме при обращении его в налоговые службы. Так что стоит набраться терпения и преодолеть все неудобства, связанные с личным общением с налоговиками, ведь в результате вы получите уж точно действующие и актуальные коды.

В заключении хочется отметить, что, имея обязательство перед государством в виде уплаты налогов и взносов, налогоплательщики также имеют и права на доступность и понятность актуальной информации, что не всегда соблюдается министерствами, ведь для того, чтобы прочитать их приказы и разобраться, необходимо приложить недюжинные усилия. Так обычно возникает и в случаях применения актуальных кодов бюджетного классифицирования. Но учитывая то, что указание правильного кода, значит, правильное зачисление финансовых средств, а также профилактику возникновения штрафов, то справочники КБК на 2017 год с расшифровкой – это очень важный момент, который пользуется огромным спросом у предпринимателей.

Что такое КБК

КБК расшифровывает как «код бюджетной классификации», так что ничего сложного или необычного в этих цифрах нет. Цифровая последовательность, которой представлен каждый отдельно взятый код, является инструментом для того, чтобы проанализировать финансовые потоки, посредством которых в государственный бюджет попадают деньги. Ведь происходит это самыми разными способами: через налоги и пошлины, штрафы и пени, комиссии и сборы — и всё это требует учёта и анализа.

Данный код в зашифрованном виде содержит информацию об источнике платежа, о форме, в которой деньги поступают, и о том, на что они могут быть потрачены. Ведь само собой разумеется, что бюджет — это сложный инструмент финансового планирования, а не просто «копилка», в которую набирают деньги. Такая многоуровневая система перераспределения требует строгой регламентации, и КБК в этом деле оказываются просто незаменимы.

До того, как были введены данные условные обозначения, обычно использовались упоминаниями о платежах (источник, назначение), и эти данные было довольно трудно классифицировать и анализировать. На сегодняшний день всё это стало гораздо проще, поскольку каждый бюджетный рубль имеет адресата и отправителя. Максимальная конкретизация сведений позволяет верно направлять денежные потоки и не испытывать никаких проблем и трудностей с принятием решений.

В качестве примера можно привести транспортный налог. Он распределяется по налогоплательщикам — физическим лицам и организациям. Деньги, которые были получены от организаций, направляются на то, чтобы улучшить экологию и повысить безопасность дорожного движения, развить инфраструктуру. А деньги, пришедшие от физических лиц, направляются на строительство и ремонт дорог. Собирая и анализируя данные, Федеральная налоговая служба может лучше понимать, где нужно отрегулировать сбор налогов в ту или иную сторону, чтобы налоговое бремя не отягощало тех, кто не будет иметь никакого отношения к соответствующему сегменту расходования средств. Благодаря КБК, делать это ещё проще. Денежные потоки формируются так, чтобы направлять точно туда, где они нужнее всего. Сама же структура данных кодов соответствует положениям Бюджетного кодекса РФ.

В налоговых платежах каждому предприятию необходимо указывать свой код ОКАТО. то есть код территориальной принадлежности. Таким образом, можно составить максимально полную картину собираемости налогов и в отдельном регионе, и во всей стране, то есть в любом желаемом масштабе. Но это не значит, что КБК имеет предельно простую структуру — в данной системе ещё надо разобраться.

Пользование справочником

Использование справочника бюджетных кодов состоит в таких же действиях, которые предусматриваются для любого другого вида справочника.

Если возник вопрос, то нужно искать его решение. В данном случае наиболее частый вопрос возникает относительно применяемого КБК к конкретному налогу или платежу. Хотя иногда, приходится искать и наоборот, какой платеж означает конкретный КБК. В случае предоставления его для оплаты от третьего лица.

Найдя необходимый справочник для поиска ответа на вопрос, следует учитывать разделение, которое в нем используется. Некоторые справочники имеют подразделение по видам экономической принадлежности совершаемой деятельности, но на наше усмотрение, куда удобнее использовать справочник, подразделение которого заключается в формировании ведомственных групп, последующим делением по видам налогов и пр.

Найдя необходимую категорию оплаты, необходимо определиться с назначением платежа. Если требуется сделать взнос или оплатить налог, то будет использован один код, для пеней – другой, для штрафов – третий. Данные категории не стоит путать между собой, ведь сделать перераспределение хоть и не составит особого туда, но данный процесс все-таки займет некоторое время.

После нахождения необходимого кода, постарайтесь выписать его максимально внимательно, ведь ошибка даже в одну цифру приводит к возникновению хоть и не роковых, но все-таки не приятных последствий.

Код бюджетной классификации – КБК

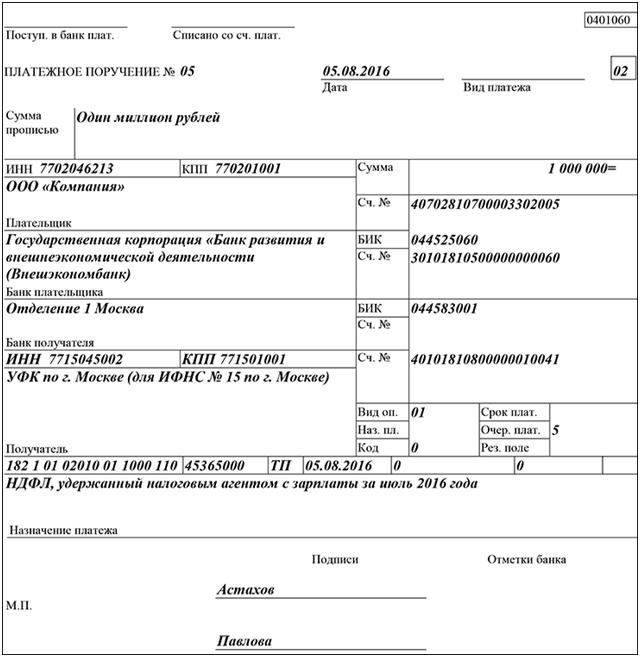

КБК – это код определенной статьи бюджета, доходной или расходной. Поскольку налоговые расчеты идут именно с бюджетом (Федеральным казначейством), а не с ФНС, то КБК в налоговых документах нужно указывать везде, где это требуется и указывать правильно. Иначе ваш налог или возврат из бюджета не попадет сразу куда нужно, а будет «висеть» где-то в системе, пока будете доказывать по всем инстанциям, что на самом деле его платили (или должны получить).

Для сдающих декларацию 3-НДФЛ за 2019 год обычных граждан достаточно знать всего два КБК:

- «Доходный» КБК – идентифицирует доходную статью бюджета, куда попадает уплаченный НДФЛ: 18210102030011000110 (укажите этот код в строке 020 Раздела 2 декларации 3-НДФЛ, если должны заплатить в бюджет налог по декларации);

- «Расходный» КБК – идентифицирует, из какой статьи бюджета надо брать средства на возврат налога: 18210102010011000110 (укажите этот код в строке 020 Раздела 2, если налог вам должны вернуть. Не забудьте указать его же и в заявлении на возврат, когда будете подавать такое заявление.

Немного истории

Код бюджетной классификации был установлен в 1999 г. Конечно, с того времени справочник кодов не раз менялся.

Как узнать код бюджетной классификации? Ключевые коды располагаются в начале справочника. Это доходная часть для проводки налоговых платежей, взносов, госпошлин и акцизов.

Многие считали, что введение кодов больше не облегчало работу, а, скорее, затрудняло ее. Частая смена кодировки представляла некоторые неудобства, и бухгалтер мог по ошибке отправить платеж не в тот бюджет. Соответственно, для данной организации платеж был не учтен и возникал долг. А последствия этого – штрафы, пени и поиск места, куда ушли деньги. При этом вернуть денежные средства обратно на счет было достаточно проблематично, а иногда и нереально, особенно если дело касалось бюджетов разного уровня. К примеру, если по ошибке бухгалтера деньги вместо федерального бюджета уходили в региональный, то вернуть их – это огромная проблема. Надо написать заявление, в котором следует указать просьбу либо о присвоении платежу нужного кода, либо о возврате денежных средств на счет организации (если деньги были перечислены повторно с указанием правильного КБК).

Любая организация и ее сотрудники, занимающиеся расчетами и проводками, должны помнить, что налоговая инспекция никогда не будет исправлять ошибки в документах. Поэтому при их заполнении надо быть максимально внимательными.

Изменения КБК по страховым и налоговым взносам

В 2017 году было введено много нового в бюджетную классификацию. Изменения касаются, в частности, взносов во внебюджетные фонды. Теперь данные платежи находятся под контролем налогового органа. Исключения составляют платежи, связанные с травмами на производстве. Их также необходимо осуществлять в Фонд социального страхования.

Если ранее первые три цифры обозначались как 392 (ПФР) и 393 (Фонд социального страхования), то теперь необходимо для данных отчислений в КБК проставлять 182 (получатель перевода – налоговая инспекция).

Изменён и КБК для тех ИП, которые вносят взносы в Пенсионный Фонд за себя. Если совокупный доход за весь отчётный период (один год) превысит отметку в 300 000 рублей, то предприниматель обязан дополнительно к начисленным платежам уплатить 1% от прибыли во внебюджетный фонд.

Штрафы по уплате страховых взносов уплачиваются по тому же КБК, что предназначен для пеней по фиксированному платежу.

Изменения коснулись и налоговых платежей. В частности, тех, что производятся по УСН. Ранее организации, применяющие систему налогов, уплачиваемых с разницы между доходами и расходами, оплачивали отчисления на один КБК, а те, кто применял УСН с дохода, – на другой.

2017 год для упрощения контроля объединил два вида отчислений в один КБК. Код, по которому производили отчисления организации с УСН «Доходы» исключен. Оплата производится на КБК по УСН «Доходы — Расходы».

Шифры и их понимание

Рассмотрим более детально, что такое КБК, расшифровка кода и особенности его оформления.

В бюджетном кодировании имеется 20 цифр. По разрядам они разделены на целых 4 блока с информацией. Это административный элемент, доходная часть, а также классифицирующий и программный компоненты.

Раздел административного назначения

Здесь фигурирует главный администратор, это адресат, получающий в свое распоряжение определенную сумму денежных средств. Например, в случае с налоговыми выплатами на практике применяется комбинация со знаками «182», если перечисляются взносы в области страхования, то комбинация представлена рядом из «393», если это специальные отчисления в фонд пенсии – «392».

Доходный элемент

Мы уже выяснили, что структура КБК является достаточно сложной, в блоке доходов имеется несколько числовых элементов – подгрупп.

- В качестве первой указанной цифры выступает вид и тип дохода. То есть платеж, представленный в форме налога, представлен как «1», что касается безвозмездных сумм денег, они отмечены «двойкой», если это средства, поступившие от ведения предпринимательской деятельности, то это «3».

- Последующие цифры имеют отношение к тому, какое у платежа общее и основное назначение. а именно – подгруппа доходов. Например, если имеют место быть налоги на доходную часть, то они составляют 01, комбинация 06 – имущественные налоги, 08 – государственные пошлины.

- После этого отмечается статья, которая имеет 2 знака и подстатья с 3 цифрами.

- Последняя область имеет основной опцией определение того или иного уровня бюджета на основании полученной информации.

Итак, как узнать КБК организации – этот процесс является весьма последовательным и сложным, однако достичь желаемого результата вполне возможно.

Блок программного характера

Данный элемент представлен цифровым кодом, который имеет 4 знака, а также именуется как «программа» или «подпрограмма», благодаря чему осуществляется детализация вида платежа. поступающего в доходную часть общей казны. Если речь идет о налогах и сборах, наблюдается обозначение «2000».

Раздел классификации

Это последняя область КБК. Здесь есть три цифры, которые способствуют соотнесению платежа с кодом на основании классификации деятельности. 110 – значит поступления в налоги, 160 – отчисления социального характера и так далее.

Владея информацией о базовых принципах сопоставления кода, можно подсчитать, сколько цифр в КБК, а также узнать определенные данные, необходимые для перевода платежей.

Особенности кода

Не стоит думать, что организации по собственному разумению присваивают себе КБК. Что это такое, подробно описывает Бюджетный кодекс РФ, а конкретно — глава 4. А порядок построения кодов и критерии их присвоения разъяснены в приказе №65н российского Министерства финансов. Словом, реквизит это очень серьезный, а состав его строго регламентирован.

Из чего состоит КБК

Согласно установленному стандарту, бюджетный классификатор должен состоять из 20 цифр. Внутри эта последовательность делится на четыре неравные группы, каждая из которых несет в себе определенную смысловую нагрузку.

- Три начальные цифры определяют счет получателя, аккумулирующий поступления по платежам данной категории.

- Следующие 10 символов обозначают доходную группу платежа, т. е. тип дохода, который возникнет у получателя после его поступления.

- Далее идут 4 цифры, в которых закодировано назначение платежной операции (штраф, пошлина, налог и т. д.).

- Последние три знака используются для обозначения хозяйственной группы платежа (например, социальные поступления).

Расшифровка кода в реквизитах банка

Как проще запомнить КБК? Что это такое в реквизитах мы уже выяснили. А теперь, для простоты запоминания, приведем несколько наиболее востребованных плательщиками комбинаций.

| Номер группы символов | Состав группы | Расшифровка |

| 1 — административная | 392 | УПРФ |

| 1 – административная | 182 | УФНС РФ |

| 1 – административная | 393 | Соцстрах |

| 2 группа, 1 цифра | 1 | Доходы |

| 2 группа, 1 цифра | 2 | Безвозмездные платежи |

| 2 группа, 5 и 6 цифры | 01 | Налог на доходы физлиц |

| 2 группа, 5 и 6 цифры | 02 | На соцнужды |

| 2 группа, 5 и 6 цифры | 06 | Налог на имущество |

| 2 группа, 5 и 6 цифры | 08 | госпошлина |

| и 13 цифры | 01 | Федеральный бюджет |

| и 13 цифры | 02 | Региональный бюджет |

| и 13 цифры | 03 — 05 | Муниципальный бюджет |

| и 13 цифры | 06 | Пенсионный фонд |

| и 13 цифры | 07 | Соцстрах |

| 4 группа | 110 | Налоги |

| 4 группа | 120 | От собственности |

| 4 группа | 130 | За оказание услуг |

| 4 группа | 150 | Безвозмездная выплата |