Срок исковой давности по различным налогам, взимаемым с физических лиц в РФ

Ситуации, когда фискальные органы предъявляют гражданам требования погасить имеющуюся задолженность по обязательным платежам в бюджет, встречаются достаточно часто. При этом хотелось бы особо отметить тот факт, что иногда предметом спора становятся долги, которые возникли у физлиц 5 лет назад или более.

Ситуации, когда фискальные органы предъявляют гражданам требования погасить имеющуюся задолженность по обязательным платежам в бюджет, встречаются достаточно часто. При этом хотелось бы особо отметить тот факт, что иногда предметом спора становятся долги, которые возникли у физлиц 5 лет назад или более.

Естественно, у налогоплательщиков, оказавшихся в ситуации подобного рода, возникает вполне логичный вопрос относительно соответствия данных требований действующим нормам законодательства. Помимо этого, их также интересует, существует ли исковая давность по налогам, взимаемым, например, с физических лиц. Это действительно важный момент, поскольку законодательство в данном случае можно назвать немного размытым.

О пресекательных периодах

Относительно других видов обязательных отчислений какие-либо конкретные правила отсутствуют. Есть и другие особенности.

- Отсутствие общего порядка, на основе которого можно было бы списывать налоги и долги за определённый период.

- При нарушении прав контрольные органы всегда обращаются в суд, чтобы их восстановить.

- Законодательство, понятия временных ограничений – вот чем руководствуется соответствующая служба.

Минимум два вида сборов сопровождаются давностными периодами, согласно НК РФ. В ГПК какие-либо конкретные условия вообще отсутствуют. Возьмём для примера ситуацию, когда налоговая служба вынесла постановление о принудительном взыскании земельного налога. Утверждения по сроку давности нет. Но используют понятие пресекательного периода.

Отличие нового понятия – в том, что начинается отсчёт не с момента, когда появилась обязанность рассчитаться. Точка отсчёта – дата, когда направили условие оплатить суммы. 2 года – максимум времени для лиц юридических. У граждан есть полгода.

Как определить, законно ли требование?

В этом случае присматриваются к следующим вопросам:

- Нарушены ли правила, связанные с определением сумм, которые полагаются государству?

- Правомерны ли действия Инспекции? Укладываются ли они за время, установленное законами?

Сначала нужно вычислить дату, когда задолженность обнаружена. С этого момента начинается процесс взыскания, отсчёт.

ФНС имеет право проводить несколько видов проверок для установления долга:

ФНС имеет право проводить несколько видов проверок для установления долга:

- Выездные.

- Камеральные.

- Повторные.

Что касается судебных разбирательств, то время для них высчитывается как сумма следующих периодов времени:

- Оформление заявки, организация разбирательств.

- Ожидание фактических выплат, указанных в сопроводительных документах.

- Направление требования для погашения долга.

В сумме проходит не больше 36 недель между моментом определения недостачи и задействования судебных инстанций. До 24 месяцев расширяется промежуток, если при погашении используют имущество, имеющееся в наличии у гражданина.

Бывает так, что спустя некоторый период суд сам прекращает дело относительно недоимки. Тогда налоговая служба окончательно теряет возможность вернуть средства. Повторно открывать дело тоже запрещают.

Срок исковой давности уплаты налогов

Каков срок исковой давности по налогам для ИП? Налоговым кодексом определены временные промежутки для последовательного выполнения действий по взысканию выплат по выявленной недоимке:

- Законодательно определен период для направления уведомления налогоплательщику о наличии недоимки. После выявления этот документ должен быть подготовлен и вручен адресату в течение 3 месяцев. Если недоплата выявлена в результате камеральной проверки, то срок для погашения задолженности определяется в 10 дней. Решение о выставлении инкассовых требований к счетам всегда индивидуальное и принимается на усмотрение специалиста фискального органа.

- Индивидуальному предпринимателю отводится определенный отрезок времени на добровольную выплату задолженности.

- При неисполнении обязанности в добровольном порядке фискальные органы правомочны обратиться в суд для инициирования решения о принудительном взыскании недоимки с ИП.

По наработанной практике, промежуток времени, который отводится для проведения уведомительных и профилактических мероприятий с налогоплательщиком по имеющейся задолженности, равняется максимум 10 месяцам. После этого следует обращение в судебные органы, которые могут своим решением обратить взыскание за счет имущества должника, обычно это объекты недвижимости. Мероприятия по реализации вместе с решением суда занимают около 2 лет, что в сумме делает примерно равным срок давности по налогам ИП со сроком исковой давности в судопроизводстве при ущемлении прав в юрисдикции Гражданского кодекса.

В случае обращения взыскания на имущество индивидуального предпринимателя временной промежуток его будет максимален. Суд вправе по ходатайству истца вынести решение о взыскании средств с банковских счетов налогоплательщика. Период для обращения в суд с таким требованием определен в 6 месяцев.

Это способ наиболее простой, но малоэффективный. Он приводит к блокировке счетов предпринимателя, но не лишает его права ведения бизнеса за наличный расчет.

При реализации мероприятий по взысканию задолженности с налогоплательщика важна дата начала процесса. Если задолженность выявлена в ходе камеральной проверки, то точкой отсчета является дата вступления в силу решения по итогам проверки. Если нарушение в виде недоимки выявлено по итогам окончания налогового периода и после минования даты приема платежей, то датой начала мероприятий будет время фактического выявления неоплаты, если отчетность сдана в установленные для этого сроки.

Если сроки предоставления отчетности нарушены, то инициализация мероприятий по взысканию начинается с даты, следующей за датой фактической сдачи отчетности.

В результате выходит, что срок давности уплаты налогов ИП не установлен. Нормированы только сроки проведения мероприятий со стороны налоговой инспекции. Если эти сроки не соответствуют законодательно регламентированным, то у налогоплательщика появляется шанс в судебном порядке отстоять возможность невзыскания с него налога (или недоплаты по налогу).

Но на практике вероятность этого ничтожна, так как органы правосудия с пониманием относятся к ходатайствам представителей налоговых органов о продлении сроков исковой давности в связи с неожиданными, но уважительными обстоятельствами, приведшими к такой ситуации.

https://www.youtube.com/embed/

Налоговые санкции

Что касается давности для санкций, то есть пеней и штрафов, она также ограничена. Речь идет о средствах, истребуемых в качестве меры ответственности за совершенные правонарушения. Разумеется, такая мера применяется лишь к тем гражданам или организациям, которые получили решение о принудительной выплате, а также штрафа сверху указанной суммы.

Если долг берется с юридического лица или индивидуального предпринимателя, при этом изымается с его банковского счета, то вынести постановление о принудительном получении денежного штрафа можно через восемь недель после окончания срока, отданного на выполнение требований. Если срок окончился, но средства от плательщика так и не поступили, специалисты инспекции могут подать судебное заявление на штрафование. Санкционные платежи в течение последующего полугода должны быть в обязательном порядке уплачены.

Если компания по результатам решения покрывает долг посредством имущества, на получение разрешения о взыскание дается 12 месяцев, отсчет которых стартует после окончания срока, отданного на добровольное внесение средств. Если этот срок был пропущен, контролирующие органы могут подать обращение в суд в течение еще одного года. Получается, максимальная давность по санкциям налогового характера составляет 2 года.

Что такое срок исковой давности по налогам

Налоги — это обязательные, так называемые индивидуально-безвозмездные денежные платежи, которые взимают с организаций, физических лиц, а также ИП, чтобы обеспечить деятельность государства и(или) муниципальных образований. Задолженность образуется при несоблюдении сроков их уплаты, которые устанавливаются по каждому платежу в соответствующих главах части 2 НК. Их изменение происходит в порядке, описанном в гл. 9 НК . При нарушении установленных периодов уплачивается пеня ( ст. 75 НК ).

Когда сумму платежа рассчитывает ИФНС (например, это земельный или транспортный платежи), его оплата обязательна после получения соответствующего уведомления (в течение месяца со дня его получения). Большая длительность предусматривается в самом уведомлении.

Исковая давность, предусмотренная гл. 12 ГК , в налоговой сфере не применяется.

Недоимка образована или выявлена?

Исходя из п. 1 ст. 70 НК РФ (определяет сроки для направления требования об уплате налога и сбора), который корреспондирует с п. 3 ст. 46 НК РФ (в нем прописан порядок принятия решения о принудительном взыскании недоимки), этой датой является дата выявления недоимки.

Справедливость сказанного подтверждает приложение 1 к Приказу ФНС России от 03.10.2012 № ММВ-7-8/662@, утвердившему формы документов, используемые при принятии обеспечительных мер и мер принудительного взыскания задолженности по обязательным платежам в бюджетную систему, в котором регламентирована форма специального документа, оформляемого налоговой инспекцией при выявлении недоимки. Он так и называется – «О выявлении недоимки у налогоплательщика (плательщика сбора, налогового агента)».

Выявить недоимку инспекторы могут в рамках контрольных мероприятий – по результатам камеральной проверки (ст. 88 НК РФ) или выездной проверки (ст. 89 НК РФ). Она отражается в соответствующих решениях, принимаемых по результатам проверок (абз. 4 п. 8 ст. 101 НК РФ) . Дата таких решений это и есть дата выявления недоимки.

Иные правила установлены для недоимки в виде излишне возмещенной ранее суммы налога, признаваемой таковой в порядке, установленном п. 8 ст. 101 НК РФ. Датой возникновения указанной недоимки является:

– день фактического получения налогоплательщиком денежных средств – в случае возврата налога;

– день принятия решения о зачете суммы налога, заявленной к возмещению, – в случае зачета налога.

Кроме того, инспекторы могут выявить недоимку и вне рамок контрольных мероприятий, например, сравнив суммы налога, указанные в декларациях (расчетах авансовых платежей). При этом под днем выявления такой недоимки нужно понимать следующий день после наступления срока уплаты налога (авансового платежа), а в случае представления налоговой декларации (расчета авансового платежа) с нарушением установленных сроков – следующий день после ее представления. К такому выводу пришел Пленум ВАС в п. 50 Постановления от 30.07.2013 № 57. Ранее аналогичную позицию высказал Президиум ВАС в Постановлении от 20.09.2011 № 3147/11.

Если в первом случае (при выявлении недоимки в рамках контрольных мероприятий) о недоимке налогоплательщик может узнать из решения, принимаемого по результатам проверок и направляемого ему в порядке, установленном ст. 100 НК РФ, то во втором случае (вне рамок контрольных мероприятий) – лишь из полученного требования об уплате налога, которое по общему правилу налоговый орган должен направить ему не позднее трех месяцев со дня выявления недоимки (п. 1 ст. 70 НК РФ).

И последнее: для установления даты возникновения недоимки налогоплательщик также может руководствоваться сведениями, отраженными на его лицевом счете, который ведет налоговый орган, поскольку они в любом случае отражаются на нем.

Исполнение обязательства перед бюджетом

В законодательстве установлено, что лица, признающиеся налогоплательщиками, должны осуществлять отчисления, предусмотренные в НК. Обязательства перед бюджетом будут считаться исполненными с момента предъявления поручения в банк на совершение соответствующей операции при наличии достаточного объема средств на счету субъекта. Если лицо имеет непогашенные платежи и не обладает достаточным количеством финансов для удовлетворения предъявленных требований, налог будет признан невыплаченным. Обязательства будут также считаться непогашенными в случае отзыва поручения из банка. Если выплату должен осуществлять налоговый агент, то требование законодательства признается исполненным с момента удержания им установленной суммы из дохода. Невыполнение обязательства перед бюджетом выступает в качестве основания для применения принудительных мер по взиманию недоимки.

Возможно ли применение срока исковой давности по налоговым нарушениям?

Согласно статье 195 ГК РФ, исковая давность определяется как срок, в течение которого субъект, чьи права нарушены, имеет право обратиться за их защитой. Пропуск данного срока без уважительных причин приводит к ситуации, когда защита своего нарушенного права становится фактически невозможной при заявлении об этом другой стороны (статья 199 ГК).

Стандартный срок для защиты своих прав составляет 3 года, согласно статье 196 ГК РФ. При этом статья 197 ГК указывает на возможность применения более коротких или продолжительных сроков защиты своих прав, а статья 208 перечисляет исключительные случаи, на которые подобный срок вообще не распространяется.

Следует помнить, что понятие «исковая давность» исключительно гражданско-правовое, поэтому не может применяться к административным правоотношениям, что вытекает из части 1 статьи 1 ГК РФ. Аналогичную трактовку данного вопроса предлагает и НК РФ, который не содержит термина «исковая давность».

Однако же отсутствие исковой давности по взысканию налоговой задолженности не означает, что налоговая инспекция вправе взыскивать налоги в любое время и за любой период. Нормы статей 46, 47, 48, 89, 113 и 115 НК РФ содержат ряд ограничений по взысканию налогов, штрафов, пеней, а также привлечению к ответственности за налоговые нарушения.

Понятие срока давности и его расчет

В отношении любого гражданского, административного, уголовного дела законодательство разработало свои сроки давности – т.е. предельно возможное время для обращения в суд по данному делу. В случае с налогами, связанными с физическими лицами, будет правильно рассуждать о сроке давности по его взысканию. Поскольку срок оплаты всегда известен – например, налог на имущество должен быть погашен не позднее 1 декабря каждого года.

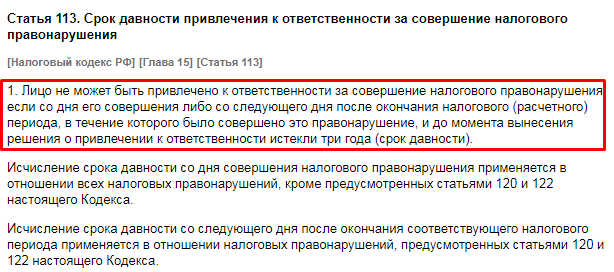

В общем случае срок взыскания составляет 3 года, что указано в статье 113 Налогового кодекса.

То есть, с одной стороны, ситуация однозначная: если в течение трех лет государство (в лице налоговой инспекции и судебных органов) не смогло установить факт задолженности по налогам со стороны конкретного физического лица, то срок истекает. Соответственно, и обращение в суд после этого времени будет незаконным, потому что время уже упущено.

Однако следует обратить внимание, что в данной статье кодекса (и в этом примере) речь идет о предельном времени по привлечению физического лица к ответственности в связи с невыплатой налогов, а не о сроке давности по оплате налога. То есть формально речь идет о разных понятиях:

- взыскание неоплаченного налога;

- или привлечение лица к ответственности за неоплаченный налог.

Ответственность в большинстве случаев сводится к дополнительному взысканию пени и соответствующего штрафа. Если же речь идет об уклонении от платежей в крупных и особо крупных размерах, применяются меры уголовной ответственности с крупными штрафами и заключением под стражу.

Срок взыскания налогов

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность – в рамках или вне ее рамок):

обязанность уплаты налогов на основании налогового уведомления;

Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

земельному налогу;

налогу на имущество;

транспортному налогу;

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

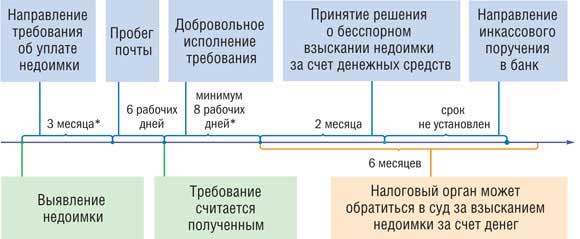

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с для взыскания налогов в принудительном порядке. Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК). В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

Недоимка – сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК). |

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

дата уплаты налога на основании поданной налоговой декларации (для НДФЛ – это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

дата уплаты налога на основании налогового уведомления (для имущественных налогов – это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

Схематично это можно изобразить так:

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Срок исковой давности по налогам юридических лиц

Требования по своевременной уплате налоговых сборов предъявляются не только к обычным гражданам, но также и юридическим лицам. При обнаружении недостачи, им направляют такое же требование об уплате, в те же периоды, что и для граждан и предпринимателей.

Если требование игнорируется, то по закону долг будет взыскиваться, минуя судебные разбирательства. Такой бесспорный порядок обеспечивает своевременное получение выплат, а не затягивания процесса еще на долгие временные периоды.

Кроме того, есть случаи, когда становится возможным только взыскание судебного характера, они обусловлены, как правило, особенно крупными суммами долга. К примеру, когда лицевые счета какой-либо фирмы заморожены для взыскания средств, сумма которых равна 5 миллионам российских рублей. Все данные ситуации описаны в Налоговом Кодексе.

Налоговая должна действовать также с учетом обозначенных на законодательном уровне сроков

Снятие средств с юридических лиц производится согласно следующей последовательности.

- Изначально производится отправление уведомления от налоговой службы в банки, где компания-должник содержит свои счета, в котором дает инкассовое поручение о том, что нужно произвести списание средств на энную сумму рублей. Производится отправка уведомления через два месяца после того, как была пропущена выплата долга.

- Если два месяца прошло, а налоговая служба все еще ничего не взыскала, бесспорный порядок получения средств становится невозможным. Тогда специалисты рассматриваемого нами государственного органа отправляют соответствующий запрос в суд.

Срок исковой давности в такой ситуации составит следующие полгода, в период которых суд осуществит проверку:

- правомерности наложенных на организацию материальных требований;

- правильности определения величины платежа.

Если на счетах компании не хватает средств для погашения своих обязательств, и они не прибавляются в течение последующего года, Федеральная налоговая служба будет вынуждена издать постановление о том, чтобы долг был взыскан с организации за счет имущественных благ, коими она владеет.

При условии, что и этот период был пропущен представителями налоговой службы, то тогда они могут получить долги через суд, но также только в пределах последующих двух годичных периодов.

Запомните сроки, которые даются на погашение долга, и не забудьте внести средства. В идеале, конечно, не допускайте накопления задолженностей

Если налог не оплачен: действия налоговой инспекции

Налоговое законодательство и внутренние регламентирующие документы ФНС описывают порядок действий инспекторов на тот случай, если физическое лицо не внесло плату по налогам вовремя (в пределах срока давности).

Действие 1. Направление уведомления

Если платеж не был произведен вовремя, то сначала представители налоговой инспекции отправляют на адрес гражданина (по постоянной или временной прописке) соответствующее уведомление с требованием сделать оплату. Это уведомление в обязательном порядке должно содержать такие сведения:

- вид налога;

- точная сумма;

- сумма пени (если таковая начислена);

- по какой причине гражданин должен оплатить его (с отсылкой на конкретную норму Налогового кодекса);

- указание предельного срока оплаты;

- сведения о налогоплательщике (ФИО, паспортные данные и др.).

Действие 2. Обращение в суд: минимальная сумма иска

Далее налоговая инспекция принимает решение о том, что необходимо обратиться в суд. Однако в отношении физических лиц по оплате налогов действует не только срок давности, но и минимальная сумма. На сегодняшний день она составляет 3000 рублей – т.е. если сумма налога и всех пеней ниже, ФНС не имеет права требовать оплаты через суд.

Если же такая (или большая) сумма начислена, то обращение в суд возможно не позднее 6 месяцев с того дня, когда гражданин должен был оплатить налог. Соответствующее уведомление также поступает на адрес (туда же придет и судебное решение, которое может быть принято и в отсутствие должника – ответчика).

По поводу действий контрольных органов

Решение ФНС – единственное основание, по которому законно списывают суммы. Первый этап включает передачу инкассовых поручений для списания. 1 операционный день – максимум для выполнения поручения. Учитывается время, которое следует за моментом получения поручений.

Если денег не хватает – то условия выполняют по мере того, как они появляются на счету. Сумму могут взыскать за счёт имущества, если информации о расчётном счету не хватает. По решению руководителя ФНС взыскивают недоимку, когда возникает необходимость. Между моментами принятия решения и направления требований судебному приставу проходит не больше трёх дней. Условия стандартно исполняются за 60 дней. По отношению к следующим явлениям требования удовлетворяют последовательно:

- Наличные.

- Имущество, не относящееся к созданию товаров.

- Готовый вид продукции.

- Материалы и сырьё для непосредственного производства, станки, здания, сооружения и так далее.

- Имущество, которое передают владельцам без права собственности.

- Ценности с материальным характером других групп.

Для налогообложения отрезки времени имеют большое значение. Если некоторые особенности неизвестны – вероятность затягивания процесса выше. Просрочек и недоимок по платежам для налоговой рекомендуется избегать с самого начала. Тогда все обязательства исполняются добросовестно. Рекомендуется обращаться за помощью профессиональных юристов, если возникают проблемы с определением законности требований со стороны налоговой.

Исковая давность: новые разъяснения Верховного суда РФ в следующем видео:

https://youtube.com/watch?v=Ys9HjVvDd6I

Дек 6, 2018

Дополнительные нормативные документы по регулированию исчисления сроков

В споре с уполномоченным органом можно опираться и на другие документы

Пробелы законодательства, о которых говорилось выше, частично закрыты разъяснениями уполномоченных государственных органов. К наиболее крупным источникам толкования налогового права, часто применяемым на практике, относятся:

- постановление Президиума Высшего Арбитражного Суда РФ от 1 февраля 2002 года № 3803/01;

- информационные письма Президиума ВАС РФ, содержащие обзоры практики рассмотрения споров по вопросам налогообложения.

Постановление № 3803/01 подтвердило право ФНС России на взыскание долга по подоходному налогу за период, превышающий установленный статьёй 113 НК РФ трёхлетний период. При этом давность распространяется только на сумму штрафа. Сейчас срок давности по недоимке составляет 9 месяцев.

Информационные письма Президиума Высшего Арбитражного Суда РФ разъясняют большое количество спорных моментов правоприменения, включая вопросы исчисления сроков.

Всегда стоит проверять информационные базы на предмет наличия решений по сходным ситуациям. Несмотря на то, что судебный прецедент не заявлен, как источник права в России, фактически никто не станет оспаривать правомерность решения или разъяснения высшего судебного органа.

Подведем итоги

Давность по налоговым нарушениям – сроки, в которые то или иное лицо будет привлечено к ответственности за нарушения в области налогового законодательства, и изъятию у него средств, погашающих долг. Нужно понимать, что хотя обозначенные сроки и не очень длительны, в рамках человеческой жизни, которую вам придется жить в то время, пока представители ФНС будут блокировать ваши счета и посылать к вам приставов, они весьма значительны. Представители данной структуры еще более активно и эффективно могут воздействовать на деятельность компаний, замораживая, например, их счета. Поэтому, не стоит притворяться, что все происходящее – не серьезно. Лучше исполните свои налоговые обязательства вовремя, и живите спокойно.