Сроки уплаты налога

Изучим теперь подробнее то, какой срок уплаты НДС установлен российским законодателем. Есть ошибочная точка зрения, по которой расчеты бизнеса с государством по рассматриваемому налогу должны осуществляться до 25 числа того месяца, который следует за отчетным периодом — кварталом. Соответствующий срок установлен для отчетности по сбору. Срок уплаты налога НДС, исходя из положений законодательства, растягивается на 3 месяца. В каждом из них уплачивается 1/3 часть налога, исчисленного за отчетный период — квартал.

Можно отметить, что порядок и сроки уплаты НДС в РФ иногда корректируются законодателем. Так, до 2015 года расчеты должны были производиться до 20 числа месяца, следующего за соответствующим налоговым периодом. При этом новый срок уплаты НДС применим в отношении платежей за 4-й квартал 2014 года. Таким образом, предпринимателям, которые уплачивают рассматриваемый сбор, следует внимательно отслеживать изменения в законодательстве.

Важный нюанс при расчетах с государством по НДС — сроки уплаты соответствующего сбора для бизнесов, которые по умолчанию не платят данный налог, но выставляли счета-фактуры с ним, не растягиваются на 3 месяца. Данные организации должны вносить всю сумму налога за предыдущий квартал сразу.

Итак, мы рассмотрели важнейший нюанс работы фирмы с НДС — сроки уплаты

На что еще предпринимателю можно обратить внимание? Соблюдать сроки уплаты НДС в бюджет очень важно, но в ряде случаев у фирмы может и не возникать подобных обязательств в силу появления права на вычеты. Изучим данный аспект подробнее

НДС – основные определения и формулы

Налог на добавленную стоимость появился во Франции около 60 лет назад – он сменил бытующий в те времена налог с продаж. Последний непомерной ношей лежал на плечах предпринимателей, поскольку в расчет бралась именно выручка, а не прибыль, что не давало возможности развиваться компаниям, работающим с небольшой накруткой. В России НДС был введен в 1992 году, а порядок его исчисления сегодня регулируется 21 главой Налогового кодекса.

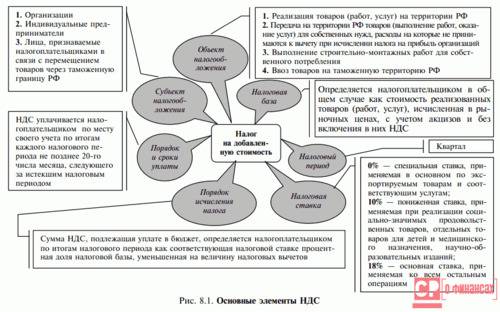

В соответствии с Налоговым кодексом РФ (164 статья) на территории нашей страны в настоящее время применяются следующие ставки НДС:

- 0% – применяется к экспортируемым товарам, а также к специфической продукции (почтовые марки, пошлины, лицензии и подобное).

- 10% – используется в случае реализации некоторых товаров для детей, медоборудования, жизненно необходимых продовольственных товаров (к примеру, молоко, хлеб и сахар) и т.д.

- 20% – действует с 01 января 2019 года, заменив привычную ставку в 18%; считается основной ставкой НДС и распространяется на все остальные товары, работы и услуги.

Рассмотрим, по каким формула происходят начисление и выделение НДС.

Логично, что с заданием рассчитать какой-либо процент от суммы справится любой человек, знакомый с азами математики. Приведем формулу:

Пример. Предположим, фирма реализует мебельные шкафы стоимостью 15000 рублей без НДС за 1 штуку. Налоговая ставка составляет 20%. Рассчитаем НДС и итоговую цену шкафа вместе с налогом:

- НДС (20%) от суммы = 15000 × 20 / 100 = 15000 × 0,2 = 3000 рублей.

- Цена шкафа с НДС = 15000 + 3000 = 18000 рублей.

Конечно, чтобы вычислить сумму с НДС, необязательно производить два действия, легко обойтись одним: сумму без НДС × 1,2. То есть стоимость мебельного шкафа с НДС будет = 15000 × 1,2 = 18000 рублей.

Расчет НДС в том числе представляет собой выделение налога, уже заложенного в сумму. К примеру, все цены в обычных продовольственных магазинах уже представлены с НДС – говорят, что товар стоит, например, 2000 рублей с НДС. Формула для расчета налога выглядит следующим образом:

Когда мы используем определенную ставку, формулу можно упростить. Например, при ставке 20%: НДС = Сумма с НДС × 20 / 120.

- НДС = 24000 × 20 / 120 = 4000 рублей.

- Цена плиты без НДС = 24000 – 4000 = 20000 рублей.

Также цену без налога несложно определить иначе: 24000 / 1,2 = 20000 рублей.

Особенности расчета НДС

Базовая формула расчета сбора предполагает исчисление соответствующего налога, исходя из величины установленной государством ставки, а также величины налоговой базы. Касательно первого параметра — он может быть представлен в трех разновидностях.

- Во-первых, есть нулевая ставка НДС. Она устанавливается для товаров, которые экспортируются в Россию, тех, что реализуются в рамках процедуры свободной зоны на таможне, а также услуг по международным транспортным перевозкам.

- Во-вторых, есть ставка 10%. По ней рассматриваемый налог исчисляется при продаже продовольствия, товаров для детей, книг, медицинских товаров.

- В-третьих, есть ставка 18%. По ней облагаются НДС остальные товары, работы и сервисы.

База для рассматриваемого налога — это величина выручки организации.

Формула расчета НДС

Итак, как было отмечено ранее ставка налога на добавленную стоимость товаров нашей стране как правила равняется 18%. Однако существует моменты, когда ставка может сократиться до 10 или вовсе до 0.

Ставка 0%.

Налог на добавленную стоимость не уплачивается в бюджет, когда фирма реализует товары на экспорт. В таком случае иностранная фирма не уплачивает НДС своим партнерам, а значит и фирма-экспортер не платит налог с данных проданных товаров.

С другой же стороны применяя ставку 0% к реализуемым товарам, не освобождает компанию от уплаты налога на добавленную стоимость при приобретении продукции у поставщиков.

При этом, применить ставку 0% можно только при условии, что компания экспортер собрала и предъявила все необходимые документы. НА сбор и подачу документов отводиться до полугода с момента сделки. Весь перечень необходимых документов представлен в НК РФ.

В обратном случае, компания должна будет уплатить налог в бюджет по ставкам 18 или 10% в установленный срок.

Также следует отметить, что компания экспортер выставляет счет-фактуру своим иностранным клиентам, в соответствии с правилами ведения бухгалтерской отчетности. При этом в графе НДС будет отмечено 0%.

Не стоит и упускать тот факт, что реализация товаров внутри страны также возможно по ставке в 0%. Такие товары относятся к специальной группе. С полным перечнем особых товаров можно ознакомиться в статье № 164 НК.

Ставка 10%

Такая ставка предназначена для реализации социально значимых товаров народного потребления.

Традиционно полный перечень товаров можно найти в Налоговом кодексе РФ, а именно в пункте 2 14 статьи.

К такому товару относят:

- Продовольственные товары первой необходимости (соль, сахар, масло (в том числе растительное и маргарин), хлеб, мука)

- Комбикорма;

- Морепродукты и рыба (в данном разделе есть исключения)

- Детские товары (одежда, товары для новорожденных, некоторые школьные принадлежности)

- Детские кровати;

- Подгузники.

- И пр.

18 %

Все товары, не вошедшие не в одну из вышеуказанных категорий, реализуются по ставке в 18%.

Выводы и советы для бухгалтерии:

- Следует вести дневники продаж и покупок с отдельной выделенной графой для НДС. Так будет легче просчитывать налог перед сдачей отчетности.

- Отёчность сдаем 4 раза в год, каждого 20 числа месяца следующим за окончанием квартала.

- Несмотря на сдачу отчетности раз в квартал, уплата налога происходит каждый месяц.

- Для того чтобы уплатить налог на добавленную стоимость необходимо просчитать сумму налога за предыдущий квартал разбить на 3 части и уплачивать соответственно 1\3 части налога.

- В нашей стране существует 3 варианта НДС – 0, 10 и 18%. Как правило везде используется ставка в 18%. Сниженные ставки подразумевает под собой определенные условия.

- При выборе ставки необходимо обратиться к НК РФ. Ведь за неправильную подачу или уплату налога грозит штраф.

- Для того чтобы воспользоваться ставкой в 0% необходимо собрать соответствующие документы.

- НДС = НБ + ставка/100%.

Где НБ – это налоговая база или стоимость товара, работ или услуги.

Реквизиты для уплаты НДС

Для уплаты, конечно же, необходимо иметь реквизиты и правильно их поставить в форме. На сайте ФНС все реквизиты представлены.

К реквизитам относятся:

- коды КПП и ИНН,

- наименование получателя,

- банк получателя,

- его БИК,

- номера счетов.

В 2015 году отменили заполнение поля «Тип платежа».

Все поступления идут именно в федеральный бюджет. Для этого нужно заполнить документ – платёжное поручение. В нем указывается КБК – это код бюджетной классификации. Благодаря этому коду, состоящему из 20-ти цифр, денежные средства поступают в государственный бюджет. По ним фиксируется сама операция и статус плательщика.

Кто освобожден от уплаты НДС?

Законодательство РФ дает право многим организациям не платить налог на добавленную стоимость. Так, фирма, которая в течение 3 месяцев заработала менее 2 млн рублей, может направить в ФНС уведомление, а затем получить разрешение на то, чтобы не перечислять сбор, о котором идет речь, в бюджет в течение года.

Выше мы отметили, что обязанности по уплате налога на добавленную стоимость могут не выполнять фирмы, работающие на специальных режимах налогообложения. В числе таковых: УСН, ЕСХН, патентная система, ЕНВД. Могут не платить НДС фирмы, работающие в «Сколково», а также организации, которые освобождаются от соответствующего обязательства исходя из положений статьи 145 НК РФ.

НДФЛ с отпускных и больничных пособий

В общем случае перечислять НДФЛ с зарплаты нужно не позднее дня, следующего за датой выплаты. Например, зарплату за январь 2018 года работодатель выплатил 6 февраля 2018 года. В этом случае доход получен 31 января. Удержать налог надо 6 февраля. А последняя дата, когда НДФЛ нужно перечислить в бюджет, – 7 февраля 2018 года.

Однако НДФЛ, удержанный из пособий по временной нетрудоспособности, пособий по уходу за больным ребенком, а также с отпускных, нужно перечислить не позднее последнего числа месяца, в котором выплатили доход. Например, сотрудник уходит в отпуск с 25 января по 15 февраля 2018 года. Отпускные ему были выплачены 20 января. В этом случае доход считайте полученным на дату выдачи отпускных – 20 января. В этот же день с выплаты надо удержать налог. А перечислить НДФЛ в бюджет нужно не позднее 31 января 2018 года. Далее приведем таблицу со сроками уплаты НДФЛ с отпускных и больничных пособий в 2018 году.

Сроки уплаты НДФЛ с отпускных и больничных в 2018 году

| За январь 2018 года | Не позднее 31.01.2018 |

| За февраль 2018 года | Не позднее 28.02.2018 |

| За март 2018 года | Не позднее 02.04.2018 |

| За апрель 2018 года | Не позднее 03.05.2018 |

| За май 2018 года | Не позднее 31.05.2018 |

| За июнь 2018 года | Не позднее 02.07.2018 |

| За июль 2018 года | Не позднее 31.07.2018 |

| За август 2018 года | Не позднее 31.08.2018 |

| За сентябрь 2018 года | Не позднее 01.10.2018 |

| За октябрь 2018 года | Не позднее 31.10.2018 |

| За ноябрь 2018 года | Не позднее 30.11.2018 |

Как считается НДС к уплате в бюджет?

Если вспомнить рекламу, то неуплаченные налоги мешают спокойному сну. Но это не самое худшее – невыполнение своих обязательств перед государством чревато большими штрафами для предпринимателей. Чтобы перечислить в бюджет НДС и налог на прибыль, следует сначала определить прибыль от продаж и ряд других показателей. Остановимся подробнее на том, что рассчитать НДС, который необходимо уплатить в бюджет.

Важно: налоговым периодом для плательщиков налога на добавленную стоимость является квартал, а крайней датой сдачи декларации по НДС – 25 число месяца, который следует за отчетным периодом (кварталом). Например, за 4 квартал 2019 года следует отчитаться не позднее 25 января 2020 года

Если 25 число выпадает на выходной, то декларацию можно сдать в первый рабочий день, идущий за отчетным. Хотя, конечно, не стоит оставлять все на последний момент.

В бюджет уплачивается НДС, равный разнице между начисленным налогом на добавленную стоимость (с тех товаров и услуг, которые были реализованы, или с полученной за них предоплаты) и НДС, принимаемым к вычету (рассчитывается на основании приходных документов, отражающих покупку организацией товаров и услуг). Формула выглядит следующим образом:

НДС к уплате в бюджет = Начисленный НДС – НДС к вычету.

Если в результате расчетов получилось отрицательное число, то компания имеет право претендовать на возмещение НДС из бюджета. Однако надо иметь в виду, что возврат денежных средств будет сопряжен с рядом проверок.

Срок уплаты НДС организациями и ИП на спецрежимах в 2020 году

Плательщики налога при УСН и ЕНВД освобождены от уплаты НДС. Но в некоторых ситуациях спецрежимникам все-таки приходится уплачивать НДС:

| Ситуация, при которой спецрежимнику необходимо уплатить НДС в бюджет | Срок уплаты |

|---|---|

| Спецрежимник ввозит товары из стран ЕАЭС | Не позднее 20 числа месяца, следующего за месяцем принятия на учет импортных товаров/сроком платежа по договору |

| Спецрежимник выступает в роли налогового агента | При покупке работ (услуг) у иностранной компании, в день перечисления денег этой компании. Во всех остальных случаях в размере 1/3 от суммы налога за отчетный квартал не позднее 25 числа каждого месяца квартала, следующего за отчетным |

| Спецрежимник выставил счет-фактуру с выделенной суммой НДС | Не позднее 25 числа месяца, следующего за кварталом, когда был выставлен такой счет-фактура. При этом в данный срок перечисляется вся сумма налога, без разбивки на три срока |

Уплата НДС отдельными категориями плательщиков

Вышеперечисленные правила применимы не для всех плательщиков налога на добавленную стоимость:

- Лица, занимающиеся хозяйственной деятельностью и применяющие специальные налоговые режимы и на которых лежит обязательство по уплате НДС, только в определенных случаях должны производить оплату сразу же, без разбивки платежа на три месяца.

- Налоговые агенты, которые работают с иностранными юридическими лицами, а также приобретающие у них товары и услуги, должны производить уплату НДС при переводе средств поставщику. В банк, вместе с информацией за оплату товара, должна поступать информация и платежное поручение на сумму НДС относительно размера платежа.

В случае, если субъект хозяйственной деятельности не уплачивает вовремя НДС или не подает своевременно декларацию, это может повлечь за собой штрафные санкции. Минимально возможный размер такого штрафа составляет 1 000руб., а максимальный — до 30% от размера налога, который был рассчитан по декларации.

Так, если декларация была подана несвоевременно, но при этом сам НДС был зачислен в сроки, то организации или ИП может грозить штраф в размере 1 000руб. Если производилась частичная оплата налога, то сумма штрафа будет высчитываться исходя из 5% с разницы между размером уплаченного налога и начисленного.

Напоследок отметим, что налогоплательщики НДС должны подавать налоговые декларации в любом случае, даже если хозяйственные операции за налоговый период отсутствовали.

Порядок проведения

Хотя НДС не очень простой налог, но по сложившейся практике, налогоплательщики рассчитывают его самостоятельно. Порядок расчетов такой:

- Рассчитывается сумма налога по всем операциям за отчетный период с учетом налоговых ставок.

- Рассчитывается сумма вычетов.

- Рассчитывается величина уплаты в бюджет.

Ставки

В настоящее время в стране действуют три вида ставок НДС:

В настоящее время в стране действуют три вида ставок НДС:

- 0%.

- 10%.

- 18%.

Применяемость этих ставок описано в 164-ой статье НК. И выглядит таким образом. Нулевая ставка применяется:

- На импортные товары.

- Некоторые виды транспортных операций.

- При транспортно-экспедиторской деятельности ИП.

- Международных транспортных перевозках.

- Работах, связанных с космосом и добычей драгоценных металлов.

- На услуги для иностранного дипкорпуса.

- И экспорт ГСМ.

- К работам и выполняемым услугам, связанным с международными спортивными мероприятиями.

Десятипроцентную ставку НДС применяют у нас в стране:

- При поставках и реализации сельскохозяйственной продукции и некоторых видов продуктов питания.

- Морепродуктов.

- При торговле перечисленными в НК детскими товарами.

- Печатной продукцией.

- Медицинскими товарами.

Основная ставка в 18% применяется во всех оставшихся случаях, которые не обозначены в НК.

Формулы для начисления и перечисления НДС рассмотрены ниже.

Данное видео расскажет об условиях признания компании налоговым агентом по НДС:

Формулы

Для начисления НДС потребуются несколько несложных формул, которые помогут решить эту задачу. Для ставки в 18% эти формулы выглядят так:

- Самая простая – расчет самого налога: НДС = Сумма × 0,18

- Расчет стоимости с НДС: Стоимость с НДС = Сумма + (Сумма × 0,18).

- Более сложная формула: для получения стоимости без НДС при известной стоимости с НДС. Возьмем предыдущую формулу: Стоимость с НДС = Сумма + (Сумма × 0,18). Ее можно записать так: Стоимость с НДС = Сумма × (1 + 0,18). Следовательно, Сумма = Стоимость с НДС/(1 + 0,18).

- Формула выделения НДС из известной стоимости НДС такая: НДС = Стоимость с НДС × (1 – 1/18).

Примеры расчета начислений и уплаты НДС показаны далее.

Примеры

Рассмотрим практические примеры расчетов по приведенным выше формулам:

Рассмотрим практические примеры расчетов по приведенным выше формулам:

- Сумма равна 20000 рублей. НДС = 20000 × 0,18 = 3600 рублей.

- Стоимость с НДС при этом варианте: 20000 + 3600 = 23600 рублей.

- Если известна стоимость с НДС (23600 рублей), то сумма без НДС составит: 23600/(1 + 0,18) = 20000 рублей.

- При известной стоимости с НДС (23600 рублей), сам налог считается: 23600 × (1 – 1/1.18) = 3600 рублей.

Особенности

Некоторые отдельные особенности, которые надо иметь в виду при расчете и начислении НДС:

- Некоторые операции не подлежат обложению данным налогом. Их перечень можно посмотреть в 149-ой статье НК.

- При расчете НДС на ввозимые товары, их стоимость в рубли пересчитывается, по курсу банка РФ на момент предоставления декларации.

- Данные для расчета НДС берутся из счета-фактуры и должны быть данным документом подтверждены.

- Декларации по НДС теперь подаются в электронном виде, поэтому сам расчет или его проверку предпочтительно выполнять на специализированных сервисах в режиме онлайн.

О том, как отражается проводкой начисление НДС при безвозмездной передаче имущества, расскажет это видео:

ПОРЯДОК И СРОКИ ПРЕДСТАВЛЕНИЯ ДЕКЛАРАЦИИ И УПЛАТЫ НДС

В силу Налогового кодекса Российской Федерации основной обязанностью любого налогоплательщика является уплата налогов в бюджет, и налогоплательщик НДС не является исключением. Причем сумма НДС исчисляется налогоплательщиком самостоятельно и фиксируется им в налоговой декларации, подаваемой фирмой или коммерсантом в налоговый орган по месту своего учета. В каком порядке, и в какие сроки налогоплательщик НДС должен подать в налоговую инспекцию декларацию по НДС и уплатить сам налог, чтобы налоговые органы не предъявили к нему претензий, Вы узнаете из настоящей статьи.

Налоговая декларация

Согласно общим положениям налогового законодательства налоговая декларация представляет собой письменное заявление или заявление налогоплательщика, составленное в электронной форме и переданное по телекоммуникационным каналам связи с применением усиленной квалифицированной электронной подписи или через личный кабинет налогоплательщика, об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога ( статьи 80 Налогового кодекса Российской Федерации (далее – НК РФ)). Причем, по общему правилу, налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком. В силу норм НК РФ это правило касается и налога на добавленную стоимость (далее – НДС).

Налоговые декларанты

Перечень лиц, которые обязаны подать налоговую декларацию по НДС определен самой НК РФ, в соответствии с которой обязанность по подаче налоговой декларации возникает: • у организаций и индивидуальных предпринимателей – налогоплательщиков НДС, в том числе у участников товариществ (простого и инвестиционного), доверительных управляющих и концессионеров, на которых обязанности налогоплательщиков НДС возложены НК РФ; • у лиц, исполняющих обязанности налоговых агентов, а с 01.01.2020 г. также у правопреемников, указанных в абзацах 4 и 5 статьи 170 НК РФ. Дополнения в статьи 174 НК РФ внесены Федеральным законом от 29.09.2019 г. N 325-ФЗ “О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации”. Напоминаем, что случаи, когда у хозяйствующего субъекта возникает статус налогового агента по НДС, перечислены в НК РФ. Согласно указанной норме фирма или коммерсант признаются налоговыми агентами по НДС, если они: – приобретают на российской территории товары (работы, услуги) иностранных поставщиков, не имеющих в Российской Федерации соответствующей регистрации; – покупают (получают), арендуют государственное или муниципальное имущество у соответствующих органов власти и управления. – продают конфискованное имущество, реализуемое в судебном порядке, бесхозяйные ценности, клады и скупленные ценности, а также ценности, перешедшие по праву наследования государству; – продают в Российской Федерации по посредническим договорам с участием в расчетах товары (работы, услуги, имущественные права) иностранных продавцов, не имеющих в Российской Федерации соответствующей регистрации; – являются российскими перевозчиками на железнодорожном транспорте на территории Российской Федерации осуществляющими предпринимательскую деятельность в интересах другого лица, предусматривающую оказание услуг по предоставлению железнодорожного подвижного состава и (или) контейнеров (за исключением случаев, предусмотренных подпунктами и пункта 1 статьи 164 НК РФ); – являются собственниками судов (гражданских воздушных судов (далее – ГВС)) по истечении 90 календарных дней со дня передачи судна (ГВС) налогоплательщиком покупателю (заказчику), если до этого момента судно (ГВС) не зарегистрировано в Российском международном реестре судов (в Государственном реестре гражданских воздушных судов Российской Федерации);

Санкции за опоздание со сдачей декларации и уплатой НДС

В случае просрочки со сдачей отчета по НДС штрафные санкции рассчитываются от величины исчисленного к уплате налога и составляют 5% от величины НДС по декларации за каждый календарный месяц опоздания. При этом минимальный размер штрафа составляет 1000 рублей, а максимальный – 30% от рассчитанного по декларации налога.

При наложении штрафных санкций возможны варианты:

- если декларация сдана не вовремя, но при этом НДС уплачен в бюджет полностью и в срок, то налогоплательщику придется уплатить 1000 рублей;

- при частичной оплате предписанного налога и опоздании с отчетностью штраф будет рассчитан, как 5% от разницы между уплаченным и начисленным налогом за каждый полный месяц просрочки.

Знайте: отсутствие хозяйственных операций в налоговом периоде не освобождает налогоплательщика от сдачи декларации по НДС. За не сданную вовремя «нулевую» декларацию придется заплатить штраф в 1000 рублей.

Помимо денежных взысканий, налоговая инспекция вправе наказать необязательного налогоплательщика иными способами:

- руководителю компании (либо ИП) может быть вынесено административное наказание в виде штрафа в размере 300-500 рублей;

- при опоздании со сдачей декларации по НДС на срок более 10 дней налогоплательщик может рассчитывать на блокировку расходных операций по расчетному счету.

Аналогичное наказание (арест расчетного счета) предусмотрено и для налогоплательщиков-«упрощенцев», освобожденных от НДС, но обязанных отчитываться, как налоговые агенты.

Помните: избежать начисления штрафных санкций за несвоевременную сдачу декларацию по НДС можно. Для этого целесообразно в установленный срок отправить в ФНС «нулевой» отчет, а впоследствии сдать электронную корректировку декларации.

Несвоевременное перечисление в бюджет рассчитанного по декларации налога чревато начислением пени в размере 1/300 от ключевой ставки ЦБ за каждый день опоздания. Величина пени рассчитывается налоговым органом, на эту сумму отправляется платежное требование в банк налогоплательщика.

Пени и штрафы по требованиям налоговой инспекции списываются в безакцептном порядке, без согласия владельца расчетного счета. До того момента, пока налоговая задолженность не будет погашена в полном объеме, расходные операции по счету не производятся.