Кто не платит взносы в ФФОМС

Некоторые страхователи могут начислять страховые взносы на медстрахование по нулевой ставке, то есть фактически не платить их. Это применяющие «упрощенку»:

- организации и ИП, доход которых на 70% состоит из поступлений от льготируемой деятельности. Ставка 0% действует пока их доход не «перешагнет» предел в 79 млн.руб.;

- некоммерческие организации, деятельность которых связана с соцобслуживанием, образованием, здравоохранением, культурой и искусством, массовым спортом;

- благотворительные организации.

Также взносы на ОМС не платят:

- работающие на «вмененке» аптеки и ИП, занимающиеся фармацевтикой;

- ИП на некоторых видах патента, при начислении взносов ОМС за работников;

- организации из проекта «Сколково»;

- организации, делающие выплаты экипажам судов, зарегистрированных в Российском реестре, в части таких выплат.

Уменьшение налогов за счет страховых взносов

Внимание! В таблице приведен порядок расчетов если ИП ведет деятельность на одной системе налогообложения, о том, как платить фиксированные платежи и уменьшать налоги при совмещении налоговых режимов, например, УСН с ЕНВД читайте в этой статье.

Действующее нормы закона разрешают для некоторых систем налогообложения уменьшать размер налога на сумму отправленных страховых взносов.

| Система налогов | ИП с работниками | ИП без работников |

| ИП на УСН «Доходы» | Предпринимателю разрешается уменьшить рассчитанный размер налога на сумму выплаченных взносов в ПФР и ФОМС за себя и своих работников с договорами, но не более чем на 50%, а также на 1% с превышения дохода в 300 000 рублей. | Предпринимателю разрешается уменьшить рассчитанный размер налога на полную сумму выплаченных взносов в ПФР и ФОМС. При этом брать в расчет можно не только фиксированные платежи, но также и взносы, которые перечисляются с дохода полученного больше 300 т. р. Произвести такое уменьшение можно только в том же периоде, когда были сделаны соответствующие платежи в фонды. |

| ИП на ЕНВД | С 2017 года при наличии наемных работников налог по ЕНВД можно уменьшить как на сумму платежей в фонды за своих работников, так и на сумму перечисленных взносов ИП за себя, но не более чем на 50% от налога. В случаях, когда работники не числились у предпринимателя весь год, такое правило необходимо применять только в тех кварталах, когда сотрудники действительно были. | Предприниматель может снизить сумму налога на полную сумму перечисленных за себя взносов. |

| ИП на УСН «Доходы минус Расходы», на ЕСХН или ОСНО | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленных за себя и своих наемных сотрудников в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. | Если предприниматель находится на этих налоговых системах, то он имеет право в полном размере учитывать объем страховых взносов, перечисленные за себя в составе расходов при определении налогооблагаемой базы. Учитываться могут не только платежи в ПФР, но также соцстрах и медстрах. |

| ИП на Патенте | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные как за себя, так и за своих привлеченных сотрудников. | Стоимость патента строго зафиксирована, и не может быть уменьшена на страховые выплаты, сделанные за себя. |

Важно! При уменьшении налога по ЕНВД необходимо брать сумму взносов, перечисленных за работников либо за ИП в течении отчетного периода. Например, налог за второй квартал можно уменьшить на сумму перечисленных взносов за период с апреля по июнь.. Также может возникнуть вопрос: “Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации”?

Также может возникнуть вопрос: “Так как декларация подается до 20 июля (возьмем пример 2-го квартала), можно ли уменьшить налога на величину перечисленных взносов в июле, до сдачи декларации”?

Ответ: Нет. Берутся только взносы перечисленные в отчетном периоде. В данном примере, взносы уплаченные до 20 июля уменьшать налог по ЕНВД за третий квартал.

Ответственность за неуплату страховых взносов

В случае, когда предприниматель не произвел оплату взносов вообще, или произвел с опозданием, на него налагается штраф. Он будет составлять 20% от объема не выплаченной суммы.

При этом, если при проведении проверки будет доказано, что перечисление не было произведено умышленно, то размер штрафных санкций будет увеличен до 40%. Кроме этого такой же размер штрафа может быть наложен на предпринимателя, который уже не в первый раз сорвал сроки оплаты.

Также за каждый день опоздания с платежом будет дополнительно начислена пеня. Ее размер составляет 1/300 процента рефинансирования ЦБ по каждому дню задержки оплаты, в том числе выходные и праздники.

Читайте далее:

Можно ли оплатить 1% взносов в ПФР с 300 тыс. руб. в текущем году и уменьшить на него налог по УСН

Как оплачивать фиксированные взносы ИП при совмещении налоговых режимов

Фиксированные платежи ИП за себя вырастут в 2018 году

Как оплатить фиксированные страховые взносы предпринимателя за себя в 2019 году?

Платежи ИП в пенсионный с сотрудниками и без

Особенности расчета взносов ИП: как правильно рассчитать размер дохода ИП

Расчет страховых взносов ИП изменен радикально. И если раньше все расчеты строились на размере прибыли, сегодня за основу для их начисления берется размер полученного дохода. И следует различать эти понятия, поскольку неправильно подсчитанная сумма дохода и, следовательно, платежа может повлечь наложение штрафных санкций.

Разберемся, какие поступления следует считать доходом в разных режимах налогообложения, применяемых предпринимателями:

При ОСНО учитываются все облагаемые НДФЛ, доходы.

При УСН должны быть учтены доходы от продажи товаров, предоставления услуг, а также внереализационные доходы (к примеру, полученные арендные платежи)

Важно! Уменьшать его на сумму затрат нельзя, даже если применяется режим «Доходы за минусом расходов». Такая формула действует для расчета налога, но не социальных отчислений.

При ЕНВД суммируется рассчитанный раннее вмененный доход за весь год, для чего можно сложить показатели строки № 100 по квартальным декларациям, где указан расчет ЕНВД.

Страховые взносы при патентной системе налогообложения начисляются на сумму доходов, фактически полученную за время действия патента

Для этого подсчитывают все доходы, зафиксированные в КУДиР, или определяют расчетным путем, пропорционально деля сумму дохода на продолжительность действия патента.

При совмещении нескольких налоговых режимов доходы от деятельности на каждом из них должны суммироваться. Если доход предпринимателя за год – не больше 300 тыс. рублей или отсутствует, то ИП обязан перечислить лишь фиксированный взнос.

ФФОМС – федеральная собственность

Причиной тому является ряд возложенных на него задач, напрямую относящийся к социальной защите населения, сохранения его здоровья, благосостояния и оказания определенных услуг.

Фонд обязательного медицинского страхования осуществляет надзор за эффективностью расхода денежных средств, поступающих на счета. Также составляется отчетность, которая рассматривается и утверждается Правительством РФ. Все денежные операции, проводимые фондом, контролируются и регулируются Федеральным казначейством.

С начала 2017 сфера социального страхования стала подчиняться Федеральной налоговой службе. Изменения некардинальные. Они повлияли только на порядок оформления отчетности.

Взносы: как осуществляются финансовые отчисления, размер

Страховые взносы по ОМС входят в перечень обязательных социальных финансовых отчислений, которые осуществляются работающими гражданами. Своевременное и правильно рассчитанное отчисление денежных средств на ОМС обеспечивает равные права на получение качественной помощи. Бюджет фондов формируют 2 типа отчислений:

- взносы по ОМС, поступающие от работодателей;

- регулярные платежи из региональных бюджетов (производятся за неработающих граждан).

Как поменять медицинский полис на новый читайте по предложенной ссылке.

Изображение кликабельно

Изображение кликабельно

Сумма процентов от заработной платы

Сумма страховых взносов рассчитывается следующим способом: база умножается на страховой тариф. С момента утверждения единого полиса ОМС в 2011 году принцип отчисления взносов, их размер и величина тарифа существенно изменились. К 2016 году был отменен обязательный лимит на взносы, а тариф установлен на уровне 5,1%. Существуют также фиксированные взносы. Они обязательны для индивидуальных предпринимателей и некоторых категорий самозанятых людей.

Кто производит и куда начисляются

Плательщики страховых взносов по ОМС – это все граждане, которые являются страхователями. К ним относятся:

- внутренние, а также иностранные организации;

- подразделения организаций, компаний и фирм, которые применяют наёмный труд физических лиц;

- все индивидуальные предприниматели;

- индивидуальные предприниматели, имеющие частную практику (юристы, адвокаты, врачи, нотариусы и другие);

- физические лица, временно использующие наёмных работников (дизайнеров, строителей, и других).

Работодатель обязан отчислять страховые взносы дважды:

- за себя (физическое лицо, имеющее наёмных работников);

- за всех официально зарегистрированных сотрудников.

Фиксированная сумма для предпринимателей – сколько платят

Индивидуальные предприниматели, для которых установлена фиксированная сумма взносов, выплачивают их самостоятельно.

В обязанности работодателей входят:

- организация учета начислений, производимых работникам (на их основе формируется база для отчисления взносов);

- проведение расчетов, чтобы определить сумму взноса;

- отражение суммы взносов в отчетности;

- переведение взносов в ФОМС.

Индивидуальные предприниматели имеют аналогичную процедуру уплаты взносов.

Физические лица обязаны выплачивать взносы в случаях:

- при заключении между ним и наёмным работником договора;

- в случае заключения гражданско-правового договора.

Это единственные случаи, когда физическое лицо обязано платить страховые взносы. До 2012 года была необходимость отчислять обязательные взносы в федеральный и территориальный фонды. После этого двойная оплата упразднена. Необходимыми являются только взносы в ФОМС.

Как начисляются работающего населения

Страховые взносы работающего населения для фонда ОМС начисляются из таких видов выплат:

- процент от заработной платы (регулярные выплаты в рамках трудовых отношений);

- отпускные (без отдельных случаев);

- командировочные;

- больничные;

- выходные пособия;

- премии, выплачиваемые сотрудникам;

- вознаграждение, производимое по гражданско-правовому договору.

Объектами обязательных страховых отчислений являются такие виды трудовых соглашений:

- договорённость на выполнение авторского заказа;

- договор на авторскую деятельность;

- договор передачи исключительных прав на произведения искусства и другие виды интеллектуальной собственности;

- договор (лицензия), дающий право на использование предмета искусства или литературы;

- договор на коллективное управление правами.

С таких видов выплат также отчисляются регулярные взносы. Уплату производят единой суммой за всех работающих. Перед этим производится разбивка по всем фондам.

После определения базы (источника) отчисления взносов и расчета необходимой суммы в документах по бухучету делают очередную запись. Она фиксирует факт бухгалтерской проводки. Уплату взносов производят единым банковским переводом, комиссия при этом не взимается. Последним сроком уплаты взносов является 15 число текущего месяца.

Что входит в бесплатное обслуживание полиса читайте тут.

Страховые взносы — 2013: ставки

Для лучшего понимания изменений, вступивших в силу в 2015-м, вернемся в прошлое и рассмотрим ставки страховых взносов в 2013 году. Между ними есть несколько принципиальных отличий.

- До 2015 года существовало две системы пенсионного страхования. Пенсионное обеспечение лиц моложе 1967 года рождения складывалось из двух составляющих: накопительной и страховой части. Согласно системе пенсионного обеспечения, при которой отсутствовало финансирование накопительной части, размер взносов только на страховую часть пенсии составлял 22% от суммы зарплатных выплат. Если же застрахованное лицо выбирало вариант пенсионного обеспечения с накопительной частью, то 22% делились на 16% на финансирование страховой пенсии и 6% на ее накопительную часть. Напомним, что ставки по страховым взносам в 2012 году не предусматривали вариантов пенсионного обеспечения. Все взносы в обязательном порядке разбивались на страховую и накопительную части для лиц моложе 1967 года рождения.

- Для работников старше 1966 года рождения был предусмотрен единый страховой тариф в размере 22% от зарплатных выплат без возможности выбора варианта пенсионного обеспечения.

- Что касается взносов в ФСС и ФФОМС, они исчислялись в размере 2,9 и 5,1% соответственно. Они не зависели от возраста работника и начислялись также на все зарплатные выплаты. При достижении предельной величины дохода взносы в ФСС и ФОМС не начислялись.

Порядок начисления и правовая природа

Для начала определимся: считать, что отчисления в ФФОМС — налог, будет ошибкой. У этих обязательных выплат совершенно отличная правовая природа. Отчисления в фонды осуществляются в качестве страховых взносов на случай наступления определенного события, при котором будут производиться выплаты застрахованному лицу.

Размер выплаты по-прежнему рассчитывается исходя из:

- отчислений в пользу граждан, физических лиц;

- установленных пределов облагаемой базы;

- тарифов выплат.

Для медицинского страхования предельная база отчислений не устанавливается, таким образом, размер тарифа от нее не зависит. Взносы в Фонд обязательного медицинского страхования начисляются и уплачиваются со следующих доходов:

- вознаграждений по трудовым договорам и договорам гражданско-правового характера об оказании услуги, выполнении работ;

- авторских отчислений (иные средства, полученные в счет реализации имущественных прав, не учитываются);

- доходов от предпринимательской и иной подобной деятельности.

В ст. 422 НК РФ перечислены суммы, которые не облагаются этими обязательными платежами.

Сроки уплаты отчислений в фонд

Для проведения процедуры оплаты высчитанных по зарплате работников взносов выделяется срок до 15 числа месяца, следующего за оплачиваемым. Перечисление взносов организации обязаны осуществлять каждый месяц. Таким образом, в зависимости от размера начисляемой работнику зарплаты и возможных его заболеваний перечисляемая в фонд сумма может немного различаться.

Сумма ежемесячного платежа взносов организациями высчитывается следующим образом. Для получения точной суммы взносов, которую необходимо внести за прошедший месяц, используется сумма пособий, которые были начислены с фонда ФСС в текущем месяце. Из этой суммы происходит вычитание взносов, идущих на страховые случаи, связанные с материнством и заболеваниями. В эти взносы входят начисления, произведенные по основной ставке, а также по пониженной. Полученная в итоге сумма и будет являться обязательным взносом, который следует уплатить компании за прошедший месяц.

ФСС

Один из важнейших социальных фондов, куда отчисляются страховые взносы – ФСС. Он работает в двух направлениях: контролирует и оплачивает пособия по временной нетрудоспособности и возмещает ущерб, вызванный полученными производственными травмами. В связи с этим взносы в ФСС исчисляются по следующим тарифам:

1-й – по временной потере трудоспособности и материнству – 2,9 % от зарплаты работников. На 2015 год установлен предельный уровень оплаты труда, с которого насчитываются взносы, в сумме 670 тыс. руб. На полученный свыше этого уровня доход тариф не начисляется.

2-й – страхование от производственных несчастных случаев. Величина взноса варьируется от 0,2% до 8,5 % и соответствует одному из 32 классов риска на производстве, законодательно установленных для компаний различной степени производственного травматизма. Для этого вида страхования не существует размера предельной базы, отчисления с заработной платы производятся независимо от суммы дохода по установленному для каждого предприятия классу риска. Только для бюджетных предприятий профессиональный риск ограничен первым классом.

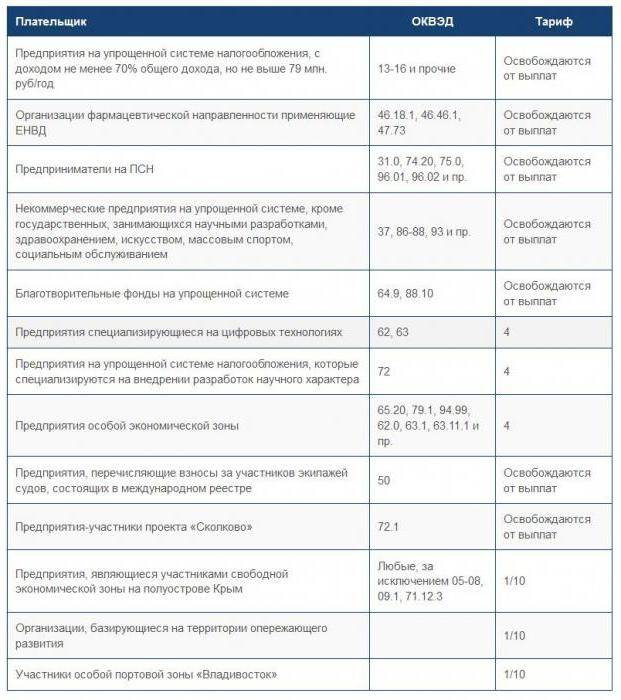

Понижающие тарифы на страховые взносы в ФФОМС

В таблице ниже приведен перечень налогоплательщиков, которые имеют право применять понижающие ставки при расчете страховых взносов в ФФОМС.

Напомним, что применение данных тарифов осуществляется согласно пунктам 4 – 10 ст. 427 НК РФ:

Получите 267 видеоуроков по 1С бесплатно:

| Категория плательщиков | Платежи в ФФОМС |

| Юридические и физические лица на упрощенной системе налогообложения в разрезе некоторых видов деятельности, доход от которых должен составлять не меньше 70% от общего объема доходов упрощенца. Размер годового дохода предпринимателя на УСН не должен превышать 79 млн. руб. Если данный рубеж был превышен, то льготное применение пониженных тарифов теряется с начала расчетного года. | 0% |

| Аптеки, работающие на ЕНВД. Применение пониженных коэффициентов осуществляется только в отношении работников, которые занимаются фармацевтической деятельностью | 0% |

| ИП на патентной системе налогообложения, кроме тех, которые заняты торговлей, общепитом и арендой | 0% |

| Организации на некоммерческих и благотворительных началах на упрощенной системе налогообложения. К этой категории не относятся государственные и муниципальные учреждения, которые занимаются социальным обслуживанием граждан научных исследований и разработок, образования и прочие | 0% |

| IT-организации, получившие аккредитацию | 4% |

| Общественные организации УСН, которые функционируют на правах хозяйствования и партнерства, которые внедряют патенты, изобретения и образцы, принадлежащие государству | 4% |

| Предприниматели и организации, которые заключили соглашения с особыми экономическими зонами на проведение технико-внедрилной и туристско-рекреационной деятельности | 4% |

| Плательщики взносов в отношении членов экипажей судов, которые зарегистрированы в Российском международном реестре судов | 0% |

| Организации, которые получили статус участника проекта «Сколково» в России | 0% |

| Участники, принадлежащие к свободным экономическим зонам – территория Республики Крым и Севастополя | 0,1% |

| Резиденты, которые расположены на территории опережающего социально-экономического развития. | 0,1% |

| Резиденты, которые относятся к свободному порту «Владивосток» | 0,1% |

Ффомс проценты

а) производство пищевых продуктов;

б) производство минеральных вод и других безалкогольных напитков;

в) текстильное и швейное производство;

г) производство кожи, изделий из кожи и производство обуви;

д) обработка древесины и производство изделий из дерева;

е) химическое производство;

ж) производство резиновых и пластмассовых изделий;

з) производство прочих неметаллических минеральных продуктов;

и) производство готовых металлических изделий;

к) производство машин и оборудования;

л) производство электрооборудования, электронного и оптического оборудования;

м) производство транспортных средств и оборудования;

н) производство мебели;

о) производство спортивных товаров;

п) производство игр и игрушек;

р) научные исследования и разработки;

т) здравоохранение и предоставление социальных услуг;

у) деятельность спортивных объектов;

ф) прочая деятельность в области спорта;

х) обработка вторичного сырья;

ч) техническое обслуживание и ремонт автотранспортных средств;

щ) транспорт и связь;

ы) предоставление персональных услуг;

э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них;

ю) производство музыкальных инструментов;

я) производство различной продукции, не включенной в другие группировки;

я.1) ремонт бытовых изделий и предметов личного пользования;

я.2) управление недвижимым имуществом;

я.3) деятельность, связанная с производством, прокатом и показом фильмов;

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов);

я.5) деятельность музеев и охрана исторических мест и зданий;

я.7) деятельность, связанная с использованием вычислительной техники и информационных технологий, за исключением организаций и индивидуальных предпринимателей, указанных в пунктах 5 и 6 части 1 статьи 58 Федерального закона от 24 июля 2009 года N 212-ФЗ;

я.8) розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями;

я.9) производство гнутых стальных профилей;

Размер фиксированных платежи ИП в 2019 году за себя

Обязательный платеж состоит из двух частей — первой, которая уплачивается в обязательном порядке, второй – при превышении доходов 300000 рублей. Фиксированная составляющая устанавливается правительством на год, а переменная зависит от дохода.

Ежегодные платежи за 2019 год в ПФР и на ОМС (фиксированная часть)

Начиная с 2018 года правительство изменило порядок расчета фиксированной части взносов предпринимателя за себя. Было принято решение убрать из расчета величину МРОТ. Размер взносов за 2019 год был увеличен, по сравнению с 2018 годом

Фиксированные взносы ИП в 2019 году за себя и 2019 году за себя составят:

| Год | Пен. Страх. (26%), р. | Мед. Страх. (5,1%), р. | Итого, р. |

| 2019 г. | 29 354 руб. 00 коп. | 6 884 руб 00 коп. | 36 238 руб. 00 коп. |

| 2020 г. | 32 448 руб. 00 коп. | 8426 руб 00 коп. | 40874 руб. 00 коп. |

Важно! Если вы регистрируете ИП не с начала года или закрываете в течение года, то платежи необходимо исчислять в соответствии с отработанным за год временем

1% с дохода свыше 300 тысяч в 2019 году

При этом в данном расчете по общим правилам совсем не учитываются произведенные за период расходы — платеж нужно сделать даже в том случае, если по итогам периода был получен убыток.

На разных системах налогов в качестве доходов принимаются следующие суммы:

На УСН 6%— все полученные за период доходы (базу для исчисления берем из КУДиР, графы 4);

На УСН 15% – базой для исчисления являются доходы, согласно ст. 430, п.9, п.п. 3. В 2018 году налоговики внесли ясность по этому вопросу. Также было выпущено письмо Минфина от 12.02.18 под номером 03-15-07/8369. Напомним, что ранее суды принимали иное мнение из-за отсутствия ясности. Так, например, Арбитражный Суд Кемеровской области при рассмотрении дела Жариновой О.В. по делу № А27-5253/2016 от 24 июля 2017 года, с учетом постановления Конституционного суда РФ 30.11.2016 № 27-П встал на сторону ИП и 1% считали из разницы.

На ЕНВД — сумма вмененного дохода за отчетный год

Размер реально полученного дохода не принимается во внимание (база берется из декларации по ЕНВД, раздел 2, строка 100);

На патенте — максимально возможный доход за год по патенту из которого рассчитывается сумма патента (ст. 430, п

9, пп. 5, доходы исчисляется согласно ст. 346.47 НК). При этом фактически полученный за период доход во внимание не принимается.

ЕСХН – исходя из полученных доходов по данному (база берется из КУДиР, графы 4).

Внимание! При совмещении налоговых режимов необходимо брать общую сумму доходов для расчета 1%. При этом, если ИП находится на Патенте, то берется сумма потенциально возможного дохода, не учитывая итоговую сумму дохода полученному на патентной системе налогообложения.. Максимально возможная сумма платежа в ПФР рассчитывается из расчета восьмикратной установленной на год суммы ФП

Максимально возможная сумма платежа в ПФР рассчитывается из расчета восьмикратной установленной на год суммы ФП.

Таким образом максимальная сумма платежа в ПФР составляет:

- За 2019 году – 234 832 руб.

- За 2018 год – не более 212 360 рублей.

Формула расчета: (Доход — 300000) х 1%.

Произвести данную выплату необходимо до 1 апреля нового года, который идет за отчетным. Платеж отправляется отдельным поручением.

Внимание! Можете использовать наш онлайн калькулятор фиксированных платежей для ИП в 2019 году. Он позволит рассчитать необходимые к уплате цифры

Все просто и понятно.

1% для глав крестьянского-фермерского хозяйства: особенности

Единственная категория предпринимателей, которая не уплачивает 1% – это главы КФХ. Их выделили в от дельный пункт – Статья 430, п.2 НК РФ. В нем указывается, что они платить фиксированную часть, 1% тут не указан. Также такая норма закреплена в ст. 14, ч. 2 федерального закона от 24.07.2009 №212 ФЗ.

Однако есть одна важная деталь – если индивидуальных предприниматель, являющийся главой КФХ ведет иную деятельность в рамках данного хозяйства в качестве ИП, то взносы уплачиваются по двух основаниям:

- С деятельности попадающей под КФХ – 1% не уплачивается.

- С прочей деятельности 1% процент необходимо исчислять. Предположим, если ИП занимается торговлей запасными частями к тракторам или иными видами деятельности, не попадающими под КФХ.

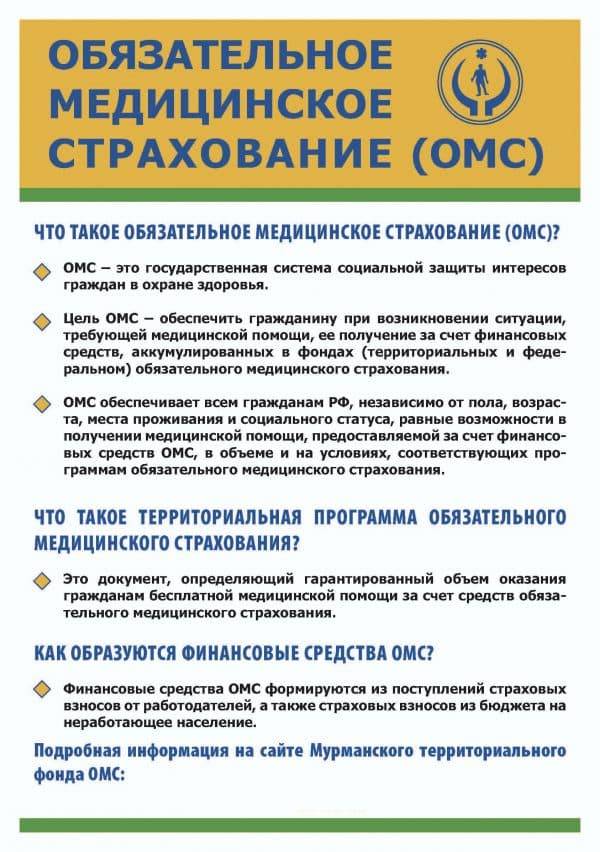

Определение – что такое полис ОМС

Обязательное медицинское страхование становится под видом социальной защиты. Оно гарантирует оказание безвозмездное оказание базового объема обслуживания. Одновременно это государственная система, включающая в себя правовые, экономические, социальные компоненты. Они позволяют при наступлении страхового случая иметь доступ к качественному лечению:

- гражданам Российской Федерации;

- иностранцам во время пребывания в России;

- людям без гражданства.

Как оформить полис читайте в данном материале.

Страховой полис действителен по всей территории России. Базовая программа содержит в себе оказание таких видов помощи по разным направлениям:

- скорая либо неотложная;

- первичная медико-санитарная;

- амбулаторно-поликлиническая;

- профилактическая.

Кроме базового перечня, существуют также территориальные программы ОМС, предусматривающие дополнительный объем оказываемых услуг.

Законодательство РФ

Оказание общедоступной медицинской помощи обязательно по федеральному закону от 29.11.2010 N 326-ФЗ “Об обязательном медицинском страховании в Российской Федерации”. Полный перечень страховых случаев, а также объем оказываемого медицинского обслуживания определяют:

- федеральный закон от 21 ноября 2011 года N 323-ФЗ «Об основах охраны здоровья граждан в Российской Федерации».

- Федеральный закон от 29.11.2010 N 326-ФЗ “Об обязательном медицинском страховании в РФ”.

Порядок выплаты страховых взносов регламентируется Федеральным законом от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

Фонд социального страхования

Выплаты, согласно нормам закона, проводит работодатель. Налог ФСС распределяет по социальным фондам. Эти взносы дают право гражданам в особых случаях получать денежные пособия. Например, при:

– потере кормильца,

– получении инвалидности,

– рождении ребенка,

– достижении пенсионного возраста.

– получении статуса малоимущей или многодетной семьи.

Сколько налогов платит работодатель за работника в этот фонд? 2,9% от начисленной заработной платы работника. Перечисляются они либо до 15 числа каждого следующего месяца, либо раз в год до 31 декабря.

Ставка отчислений в ФСС находится в зависимости от уровня вредности на производстве.

При оценке условий труда на конкретном предприятии применяют следующие тарифы:

– опасный (+8%),

– вредный (+7,2%),

– допустимый, а также оптимальный (+0%).

Взносы на страхование производственных травм должны перечисляться каждый месяц, вместе с зарплатой. Причем любая ошибка в КБК, наименовании банка или компании задержит перевод, и выплаты в этом случае будут считаться несовершенными.

Если последний день оплаты взносов является нерабочим (по любой причине), то она может быть перенесена на первый же рабочий день. Это правило работает не везде. К примеру, выплаты за полученные производственные травмы должны идти вперед, то есть при попадании последнего дня выплат на выходной/праздничный они должны быть проведены днем ранее.

Учет взносов в ФСС ведется отдельно по каждому сотруднику. Несвоевременные отчисления в ФСС влекут за собой штрафные санкции в виде 5% от начисляемой ежемесячно суммы.

Тарифы страховых взносов «на травматизм» в 2019 году: таблица

Какие тарифы взносов на травматизм в 2019 году?

Тарифы определяются в соответствии с Федеральным законом “О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2019 год и на плановый период 2020 и 2021 годов”. Он устанавливает, что в 2019 году страховые взносы «на травматизм» платятся по тарифам, которые установлены Федеральным законом от 22.12.2005 № 179-ФЗ.

Проще говоря: в 2019 году сохраняются условия установления и размеры тарифов, действовавших в 2018 году, то есть 32 страховых тарифа взносов на травматизм (см. таблицу).

| I | класс профессионального риска | 0,2 |

| II | класс профессионального риска | 0,3 |

| III | класс профессионального риска | 0,4 |

| IV | класс профессионального риска | 0,5 |

| V | класс профессионального риска | 0,6 |

| VI | класс профессионального риска | 0,7 |

| VII | класс профессионального риска | 0,8 |

| VIII | класс профессионального риска | 0,9 |

| IX | класс профессионального риска | 1,0 |

| X | класс профессионального риска | 1,1 |

| XI | класс профессионального риска | 1,2 |

| XII | класс профессионального риска | 1,3 |

| XIII | класс профессионального риска | 1,4 |

| XIV | класс профессионального риска | 1,5 |

| XV | класс профессионального риска | 1,7 |

| XVI | класс профессионального риска | 1,9 |

| XVII | класс профессионального риска | 2,1 |

| XVIII | класс профессионального риска | 2,3 |

| XIX | класс профессионального риска | 2,5 |

| XX | класс профессионального риска | 2,8 |

| XXI | класс профессионального риска | 3,1 |

| XXII | класс профессионального риска | 3,4 |

| XXIII | класс профессионального риска | 3,7 |

| XXIV | класс профессионального риска | 4,1 |

| XXV | класс профессионального риска | 4,5 |

| XXVI | класс профессионального риска | 5,0 |

| XXVII | класс профессионального риска | 5,5 |

| XXVIII | класс профессионального риска | 6,1 |

| XXIX | класс профессионального риска | 6,7 |

| XXX | класс профессионального риска | 7,4 |

| XXXI | класс профессионального риска | 8,1 |

| XXXII | класс профессионального риска | 8,5 |

Указанные тарифы находятся в диапазоне от 0,2 до 8,5% в зависимости от видов экономической деятельности, распределенных по классам профессионального риска. Определить, к какому классу относится ваша деятельность, можно по Классификации, утвержденной приказом Минтруда от 30.12.2016 № 851н. В ней перечислены виды деятельности и соответствующие им коды ОКВЭД, которые сгруппированы в 32 класса профессионального риска.

Также:

- на 2019 год сохраняется для организаций и ИП, привлекающих для работы инвалидов, льгота по уплате страховых взносов “на травматизм”;

- в 2019 году взносы на травматизм с выплат инвалидам с применением ставок в размере 60% от общеустановленных тарифов начисляют ИП.

Кто не платит взносов

Кто может не платить взносы? Сюда относятся:

- Аптеки, коммерсанты, имеющие лицензию на ведение фармацевтической деятельности.

- Организации, занимающиеся сферой социального обслуживания граждан.

- Благотворительные организации.

- Компании, занимающиеся исследовательскими разработками.

Для этих организаций предусмотрена тарифная ставка 0%.

Ставкой 4% по начислению страховых обязательных взносов в ФФОМС могут воспользоваться следующие страхователи:

- Компании, которые занимаются информационными технологиями.

- Коммерсанты и организации, которые занимаются изобретениями и научными разработками.

- Туристические организации.

Таким образом, процентная ставка для уплаты взноса напрямую завит от вида деятельности предпринимателя и организации. Насколько активна структура в государственном и благотворительном финансировании, настолько понижается и ставка взносов.

Новые права Правительства РФ

- продление сроков уплаты страховых взносов;

- продление сроков представления расчетов по начисленным и уплаченным страховым взносам и/или иных документов;

- продление сроков направления и исполнения требований об уплате страховых взносов, пеней, штрафов, процентов;

- продление сроков принятия решений о взыскании страховых взносов, пеней и штрафов;

- дополнительные основания предоставления в 2020 году отсрочки (рассрочки) по уплате страховых взносов, изменение порядка и условий ее предоставления;

- основания и условия неприменения способов обеспечения исполнения обязанности по уплате страховых взносов;

- основания и условия неприменения ответственности за несдачу (несвоевременную сдачу) расчетов по начисленным и уплаченным страховым взносам и/или иных документов (сведений).

Установлено, что указанные нормативные могут предусматривать их применение к правоотношениям, возникшим только с 1 января 2020 года по 31 декабря 2020 года включительно.

Если у вас остались нерешенные вопросы, ответы на них вы можете найти в КонсультантПлюс.