Форс-мажорные моменты при заполнении

Нет такой организации и ответственного лица, которые бы в своей практике не сталкивались с нестандартными ситуациями при заполнении отчетных документов. Какие же ситуации могут возникнуть при заполнении документа СЗВ-М?

Когда ответственное лицо заполняет документ, он вносит туда следующие данные:

- По какому договору работает сотрудник — ГПХ, трудовому или лицензионному договору. Возможно, свою трудовую деятельность он осуществляет по иному договору.

- На какой отчетный месяц приходится действие этого договора. При заполнении документа действителен ли договор с данным сотрудником или уже прекращен.

- Облагаются взносом в ПФР выплаты, произведенные сотруднику, или нет.

Не имеет значения, производились ли выплаты работнику, сведения на него нужно предоставлять в обязательном порядке, даже если в компании находится один работник или сам директор.

Если с сотрудником были заключены временный или сезонный договор, сведения также сдаются в пенсионный фонд.

Как избежать штрафа, и не платить деньги?

Это возможно, если штрафные санкции были назначены без должных на то оснований. Так, например, если сотрудниками пенсионного фонда были допущены ошибки, и отчетность была сдана своевременно, и заполнена правильно. Это может быть сделано, если служащие ПФР неверно указали реквизиты или напутали еще что.

Подается исковое заявление. В качестве приложений используется:

- копия отчета С3В-М;

- требование ПФР о штрафе;

- квитанция об оплате государственной пошлины;

- банковское платежное поручение.

Важно!Имеется в виду платежка, в которой указано, что деньги уплачены в полном объеме. Чтобы не попасть под действие законодательства о наложении штрафа, необходимо правильно, без единой ошибки, заполнить отчетность и сдать ее в оговоренные законами сроки

Указано, что это нужно сделать на позже, чем наступит 15-е число следующего за отчетным периодом месяца. Но иногда это совпадает с выходными и праздничными днями, которые необходимо учитывать

Чтобы не попасть под действие законодательства о наложении штрафа, необходимо правильно, без единой ошибки, заполнить отчетность и сдать ее в оговоренные законами сроки. Указано, что это нужно сделать на позже, чем наступит 15-е число следующего за отчетным периодом месяца. Но иногда это совпадает с выходными и праздничными днями, которые необходимо учитывать.

График предоставления отчета о работниках, которых необходимо застраховать в 2018 году

Избежать наказания получится тем, кто подал отчетность по форме СВЗ-М до:

- 15.02.2018г. за январь;

- 15.03.2018г. за февраль;

- 16.04.2018г. за март;

- 15.05.2018г. за апрель;

- 15.06.2018г. за май;

- 16.07.2018г. за июнь;

- 15.08.2018г. за июль;

- 17.09.2018г. за август;

- 15.10.2018г. за сентябрь;

- 15.11.2018г. за октябрь;

- 17.12.2018г. за ноябрь.

При наступлении нового года декабрьскую отчетность можно представить до 15.01.2019 года, и не платить штраф.

График предоставление отчетов в 2018 году.

Сроки сдачи отчетности в ПФР

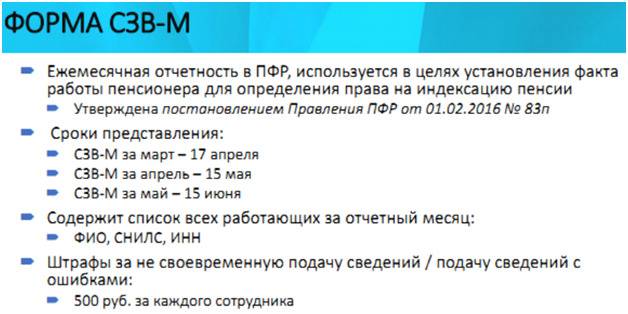

Обязанность ежемесячно представлять сведения о застрахованных лицах (СЗВ-М) в ПФР сохраняется. Форму необходимо представлять не позднее 15 числа месяца, следующего за отчетным (п.2.3 статьи 11 Федерального закона о персонифицированном учете № 27-ФЗ).

С 2020 года вводится новая форма отчетности СЗВ-ТД. Сдавайте отчет только по сотрудникам, у которых были кадровые изменения: прием на работу, перевод, увольнение или подача заявления о выборе электронной или бумажной трудовой книжки. Срок сдачи аналогичен СЗВ-М. Впервые нужно будет отчитаться за январь 2020 года до 17 февраля 2020.

Таким образом форму СЗВ-М и СЗВ-ТД нужно будет представить не позднее:

- 15 января 2020 года за декабрь 2019 года (только СЗВ-М);

- 17 февраля за январь 2020 года;

- 16 марта за февраль 2020 года;

- 15 апреля за март 2020 года;

- 15 мая за апрель 2020 года;

- 15 июня за май 2020 года;

- 15 июля за июнь 2020 года;

- 17 августа за июль 2020 года;

- 15 сентября за август 2020 года;

- 15 октября за сентябрь 2020 года;

- 16 ноября за октябрь 2020 года;

- 15 декабря за ноябрь 2020 года.

А также, страхователи, согласно изменениям, внесенным в статью 11 Федерального закона о персонифицированном учете №27-ФЗ, ежегодно не позднее 1 марта года, следующего за отчетным годом, должны представлять в ПФР, сведения о стаже за каждое работающее у них застрахованное лицо. Представить СЗВ-СТАЖ нужно до 02.03.2020 за 2019 год, так как 1 марта выпадает на выходной.

Штраф за непредоставление СЗВ-М – пример расчета

Предположим, организация забыла вовремя направить отчет СЗВ-М за сентябрь 2017 г. Численность штата, включая лиц, занятых по ГПД, за этот месяц составила 218 чел. ПФР вправе выставить страхователю требование об оплате санкции размером в:

218 чел. х 500 руб. = 109 000 руб.

Если же предприятие вовремя отчиталось перед Пенсионным Фондом, но на часть сотрудников сведения были поданы с ошибками? Допустим, эта же компания подала сведения за сентябрь в срок, то есть до 16.10.17 г. (15 октября – выходной). Но на часть персонала – 25 чел. отчет был подан с несоответствиями. Тогда размер штрафа составит:

25 чел. Х 500 руб. = 12 500 руб.

Размеры штрафных санкций

Какой штраф за несдачу СЗВ-М действует в 2017 году? Размер санкции установлен в 500 руб. за одно застрахованное лицо. Чтобы узнать общую величину штрафа, необходимо уточнить количество персонала за отчетный период и перемножить его на 500 руб. При этом учитываются и уволенные лица, если договор с ними был расторгнут в том месяце, за который подаются сведения.

Если же предприятие нарушило регламент подачи данных в электронном виде, штраф составит 1000 руб. Согласно п. 2 ст. 8 Закона отчитываться электронно обязаны работодатели с числом штата от 25 чел. При нарушении этого требования отчетность считается не сданной, а страхователь штрафуется на 1000 руб.

И, наконец, административная ответственность предусмотрена в ст. 15.33.2 КоАП для должностных лиц. Штраф размером в 300-500 руб. распространяется на ответственных работников предприятия. Санкция взыскивается при нарушении сроков сдачи СЗВ-М.

Как не платить штрафы?

Необходимо исполнять требования законодательства и сдавать отчеты вовремя. Тогда не придется нести наказание. Это штраф. Если нет достаточных знаний в бухгалтерии, нужно нанять на работу профессионального бухгалтера. Тогда просрочек и ошибок не будет. А если штраф все-таки появился, необходимо немедленно принять меры.

Для этого проверяется, насколько правомерно он выписан. Если ошибочно — готовится встречное требование и исковое заявление. На все про все 10 суток с момента получения уведомления. На этом этапе бухгалтера недостаточно, и лучше заручиться поддержкой профессионального юриста, который сведущ в подобных вопросах. Насколько тяжба целесообразна — решает каждый сам. Не нужно забывать о судебных издержках и оплате адвоката. Может, имеет смысл оплатить по требованию, и взыскать сумму с бухгалтера.

*Цены актуальны на июнь 2018 г.

Бланк документа

Документ имеет унифицированную форму, и чтобы правильно ее заполнить, необходимо скачать образец в электронном виде. Текст отчета состоит из 4-х разделов:

- Информация о страхователе. Указывается номер регистрации страхователя, а также название субъекта хозяйственной деятельности (полностью). Здесь же прописывается ИНН и КПП.

- Сведения об отчетном периоде. Здесь необходимо указывать, за какой прошедший месяц представляется отчетная информация.

- Тип формы. Имеется в виду причина подачи. Исходная — первичный документ. Дополнение — когда нужно дополнить отчет, и внести еще работников (дополнять разрешено). Отмена — соответственно отменяет действие поданного ранее документа.

- Данные о застрахованных лицах. Здесь приводится перечень всех трудоустроенных застрахованных сотрудников. ФИО нужно прописать полностью. Обязательно указать ИНН и СНИЛС.

Важно!Не допустить ошибки поможет образец отчета, который также можно скачать в интернете

Хорошие шансы

Компания, опоздавшая со сдачей отчета, будет оштрафована. Причем Пенсионный фонд применит формальный подход и назначит штраф исходя из общего количества человек в отчете. Снижать сумму штрафа чиновники не могут. Однако снизить сумму штрафа может суд. Как оспорить штраф за СЗВ-М? Обратиться с иском. Перечислим обстоятельства, которые помогут уменьшить штраф.

| Обстоятельства дела | Сумма первоначального штрафа | Окончательная сумма штрафа | Судебное решение |

| Наличие смягчающих обстоятельств (нарушение совершили впервые, самостоятельно его устранили, умысел отсутствует, негативных последствий нет) | 30 500 руб. | 3 050 руб. | постановление Арбитражного суда Уральского округа от 27.10.2017 № Ф09-5705/17 |

| Большой штраф не отвечает принципам справедливости. Опоздание связано с техническими проблемами. Организация самостоятельно досдала дополняющую форму СЗВ-М. Штраф оспорен. | 38 000 руб. | 1 000 руб. | постановление Арбитражного суда Московского округа от 19.04.2018 № Ф05-4104/2018 |

| Компания просрочила сдачу из-за отсутствия электроэнергии и поломки сетевого оборудования | 74 000 руб. | 0 руб. | постановление Арбитражного суда Волго-Вятского округа от 17.07.2017 № Ф01-2826/2017 |

| Незначительная однодневная просрочка | 478 500 руб. | 500 руб. | постановление Арбитражного суда Центрального округа от 27.04.2018 № Ф10-1071/2018 |

Такова актуальная судебная практика по штрафам за СЗВ-М.

Страхователь сам обнаружил и исправил ошибку

Речь идет о ситуации, когда страхователь представил форму СЗВ-М своевременно, но потом обнаружил в сданном отчете ошибку (например, неверно указанный отчетный период). Чтобы исправить положение дел, страхователь подал уточнения, но они поступили в фонд после окончания срока, отведенного для сдачи отчетности.

Сразу скажем: сейчас компаниям и предпринимателям, самостоятельно выявившим и исправившим свои ошибки, штраф не грозит. Об этом прямо сказано в пункте Инструкции, утвержденной приказом Минтруда России от 21.12.16 № 766н. Но данный документ действует с 19 февраля 2017 года, а до указанной даты не было ясности, могут ли инспекторы применить санкции. Соответственно, сотрудники ПФР, проверяя более ранние периоды, привлекают к ответственности страхователей, которые исправили свои недочеты с опозданием.

Арбитражная практика по данному вопросу сложилась в пользу плательщиков взносов. Так, в постановлении АС Дальневосточного округа от 10.04.17 № Ф03-924/2017 сказано: раз страхователь исправил ошибку до того, как ее обнаружили в фонде, штраф незаконен (см. «Арбитражный суд: ПФР не может оштрафовать страхователя, который исправил ошибку в исходном отчете СЗВ-М до того, как ее обнаружили в фонде»). К аналогичным выводам приходили и другие суды, в частности, АС Поволжского округа (постановление от 17.01.18 № Ф06-28745/2017). Добавим, что «запоздалое» исправление недочетов не влечет штрафа и в случае, когда СЗВ-М представлена в электронной форме (постановление АС Северо-Кавказского округа от 20.09.17 № А20-3775/2016).

За что могут оштрафовать?

Законодательство не видит различия между несвоевременной сдачей и несдачей отчетности. Поэтому за срыв сроков предполагается такое же наказание, как и за игнорирование требований. Кроме того, правонарушением считается наличие ошибок в документе или нехватка сведений о сотрудниках и работодателе. Штрафуется:

Вопросы о сдаче С3В-М

- отсутствие ФИО или неточности в них;

- неверно указанный ИНН или СНИЛС.

Нужно помнить, что после того, как ПФР предоставит требование о взыскании штраф за непредоставление сзвм 2018, у проштрафившейся компании или ИП есть 10 дней для исполнения. В течение того же периода можно обжаловать данное решение.

Как часто сдавать отчет

С начала 2016 года Пенсионный фонд обязал каждого работодателя подавать отчет СЗВ-М. Вопросов по заполнению у бухгалтерии не возникало, потому что в отчете, помимо реквизитов работодателя, содержится только ФИО, ИНН и номер СНИЛС сотрудников.

У тех, кто пользуется программами для ведения бухучета, проблем вообще не было никаких. При правильном занесении информации о сотруднике, программы их подгружают в автоматическом режиме и проверяют информацию о приемах и увольнениях.

Получите 267 видеоуроков по 1С бесплатно:

Возникла другая проблема – не забыть отчитаться. СЗВ-М является одним из тех редких видов отчетности, которые следует сдавать раз в месяц. Другие виды стандартизированных отчетов сдаются раз в квартал или раз в год.

Сдавать отчет нужно с 1 по 15 число месяца, следующего за отчетным месяцем. Если 15 число – это выходной, то сдать можно в ближайший рабочий день, не позже.

Как снизить штраф?

Действующая законодательная база не предполагает обстоятельств, которые расценивались Пенсионным Фондом как смягчающие, чтобы отменить штраф или изменить его размер. Но каждый работодатель имеет право обратиться в суд с подобным требованием. Для этого нужно подать исковое заявление. При этом можно:

- Добиться признания части требований ПФ России недействительной.

- Снизить размер штрафа до уровня, оговоренного в постановлении.

В тексте жалобы необходимо сослаться на тот самый 5-й пункт постановления, о котором упоминалось ранее. В качестве доводов можно указать, что несданный отчет — это единичный случай, связанный с объективными причинами. Или же указывают на небольшой срок просрочки, но это в том случае, если отчетность была сдана до момента получения требования ПФ.

Основные положения о штрафе.

Отдельный случай — это когда штраф назначен на весь состав служащих, указанный в документе, а ошибки допущены в сведениях о нескольких из них. Тогда в исковом заявлении необходимо указать об этом, приложить копию отчета и в части требования написать, что штраф назначен в завышенном размере, и требуется его снизить до законного уровня.

Штраф за непредоставление СЗВ-М

Уже выяснено, какой штраф за несданный отчет СЗВ-М будет взиматься. Если отчет сдан не в срок, вообще не сдан, наказание одинаковое. Имеется интересный момент. Сейчас отчетность необходимо сдавать в электронной форме, если общее количество работников превысило 25 человек. Такой документ предоставляется в электронном формате и подписывается специальной усиленной квалифицированной электронной подписью. Это закреплено в статье 8 Федерального закона от 01.04.1996 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования»):

Указанные сведения могут представляться как в виде документов в письменной форме, так и в электронной форме (на магнитных носителях или с использованием информационно-телекоммуникационных сетей общего пользования, в том числе сети Интернет, включая единый портал государственных и муниципальных услуг) при наличии гарантий их достоверности и защиты от несанкционированного доступа и искажений.

Страхователь представляет сведения на 25 и более работающих у него застрахованных лиц (включая лиц, заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период в форме электронного документа, подписанного усиленной квалифицированной электронной подписью в порядке, который устанавливается Пенсионным фондом Российской Федерации. В таком же порядке могут представляться сведения страхователем менее чем на 25 работающих у него застрахованных лиц (включая заключивших договоры гражданско-правового характера, на вознаграждения по которым в соответствии с законодательством Российской Федерации начисляются страховые взносы) за предшествующий отчетный период.

При представлении сведений в электронной форме соответствующий орган Пенсионного фонда Российской Федерации направляет страхователю подтверждение приема указанных сведений в форме электронного документа.

Если в соответствии с данным законом документация не предоставлена в электронном виде в срок, предусмотрен особый штраф за непредставление СЗВ-М – за несоблюдение порядка. Статья 17-я, Федерального закона от 01.04.1996 № 27-ФЗ:

За несоблюдение страхователем порядка представления сведений в форме электронных документов в случаях, предусмотренных настоящим Федеральным законом, к такому страхователю применяются финансовые санкции в размере 1000 рублей.