Оформление выплаты в Фонде социального страхования

Фонд социального страхования осуществляет контроль за начислениями социальных пособий различного вида. ФСС принимает на себя все расходы, связанные с оплатой больничного листа по временной нетрудоспособности, а именно по причине болезни, в результате получения травмы или в связи с беременностью и родами.

В обязанности Фонда входит тщательная проверка достоверности больничного листа, осуществление контроля за правильностью его заполнения и дальнейшая выплата допущенных предприятием расходов.

Чтобы получить выплату из бюджета, компенсирующую расходы, допущенные компанией в связи с оплатой больничного листа, бухгалтеру предприятия необходимо оформить и предоставить в отделение ФСС ряд обязательных документов:

- Заявление от лица предприятия на возмещение пособия, оформленное в письменном виде;

- Копия документов, удостоверяющих право предприятия на получение возмещения: справки из медучреждений, больничные листы;

- Справка-расчет, где рассчитан размер выплаты.

До текущего года необходимо было также предоставлять расчет 4-ФСС с указанием суммы выплаты. Сейчас все сведения ФСС получает от налоговой инспекции, а краткие данные, необходимые для выплаты указываются в справке-расчете.

Типовые проводки

Рассмотрим ключевой алгоритм начисления СВ и отражения их в учете на конкретном примере.

ООО «ВЕСНА» — компания на ОСНО, применяет общеустановленные тарифы по страховому обеспечению граждан. Тариф взносов на травматизм — 0,2 %. В сентябре 2018 года была начислена заработная плата основного персонала в сумме 1 000 000 рублей. Бухгалтер отразил в учете следующие действия:

Операция | Дебет | Кредит | Сумма, в рублях | Примечание |

Начислена заработная плата основного персонала | 1 000 000,00 | Документ-основание: зарплатные ведомости за сентябрь | ||

Начислены страховые взносы, проводка для ВНиМ | 29 000,00 (1 000 000 × 2,9 %) | |||

Начисление СВ на ОПС | 220 000,00 (1 000 000 × 22 %) | |||

Отражены СВ на ОМС | 51 000,00 (1 000 000 × 5,1 %) | |||

Начислены СВ на травматизм (НС и ПЗ) | 2 000,00 (1 000 000 × 0,2 %) | |||

Перечислены страховые взносы, проводка: | ||||

ВНиМ | 29 000,00 | Документ-основание: платежные поручения, выписка из банковской организации о состоянии расчетного счета | ||

ОПС | 220 000,00 | |||

ОМС | 51 000,00 | |||

НС и ПЗ | 2000,00 |

В сентябре 2018 г. ООО «ВЕСНА» получило от ФНС требование об уплате недоимки в сумме 5000 рублей и пени в сумме 135,55 рублей. Бухгалтер составил проводки:

Операция | Дебет | Кредит | Сумма, руб. | Документ-основание |

Проводки по начислению пени по страховым взносам | 99 или 91 (в зависимости от способа, закрепленного в учетной политике) | 69 (по соответствующему субсчету) | 135,55 | Требование Федеральной налоговой службы |

Отражена оплата пени | 69 (по соответствующему субсчету) | 135,55 | Платежное поручение | |

Начисление недоимки по страховым взносам (проводки) | 20 — если недоимка была начислена за текущий год 91.2 — если недоимка выставлена за прошлые отчетные периоды | 69 (по соответствующему субсчету) | 5000,00 | Требование Федеральной налоговой службы |

Оплата недоимки | 69 (субсчет) | 5000,00 | Платежное поручение |

ВАЖНО! Способ отражения пеней в бухучете закрепите в своей учетной политике. Допустимо относить пени на 91 или 99 бухсчета

О том, какой из счетов выбрать, мы рассказали в статье «Пени по налогам: проводки».

Понятие и виды внебюджетных фондов

Внебюджетным фондом называют государственный орган, финансовые ресурсы которого формируются за пределами государственного бюджета. Источник финансирования внебюджетных фондов — обязательные отчисления, которые осуществляют юридические лица с целью реализации социальных прав граждан. Именно поэтому внебюджетные фонды также называют социальными.

В настоящий момент в РФ действуют 3 основных социальных внебюджетных фонда: Пенсионный, Фонд социального страхования (ФСС) и обязательного медицинского страхования ФФОМС).

Выплаты во внебюджетные фонда обязательны к перечислению. Базой начисления выплат являются доход сотрудника, выплачиваемый работодателем. К таким доходам относятся:

- зарплата;

- надбавка, доплата;

- оплата по договору подряда, авторскому договору;

- выходные пособия.

Страховые взносы начисляются работодателем на выплаты, получаемые сотрудником в рамках трудовых отношений, исполнителем по договору подряда, авторскому договору. Также начисление осуществляется на вознаграждение, выплачиваемое руководителю организации, если он является единственным ее участником.

Согласно изменениям в законодательстве, вступившим в силу в 2015 году, взносы во внебюджетные фонды (ПФР) также начисляются на доходы сотрудников-иностранных граждан, лиц без гражданства. При этом срок заключения и действия трудового договора значения не имеет.

Реквизиты для уплаты взносов

Следует отметить, что с 2017 года уплата страховых взносов осуществляется в Федеральную Налоговую Службу (ФНС), это закрепляется новым разделом НК РФ – XI «Страховые взносы в РФ». Ранее страхователи уплачивали взносы отдельно в ПФР и отдельно в ФФОМС. В каждом субъекте нашей страны указываются свои реквизиты получателя

. В них входят такие графы для заполнения, как:

- получатель платежа;

- банк получателя и его счет в нем;

- КБК (коды бюджетной классификации);

- назначение платежа.

Полная информация о реквизитах для уплаты страховых взносов в разных субъектах нашей страны имеется в открытом доступе на официальном сайте Налоговой службы РФ. Там же можно сформировать платежное поручение и скачать квитанцию и сразу же ее распечатать.

Коды бюджетной классификации (КБК)

Для группировки статей государственного бюджета используются специальные цифровые коды, состоящие из 20 цифр, которые устанавливаются Министерством финансов. В каждом таком коде зашифрована определенная информация. Код бюджетной классификации разделен на четыре части

:

- «Администратор»

– первые три знака указывают получателя средств (Пенсионный фонд – 392); - «Вид доходов»

– цифры с 4 по 13 включительно. Данная часть в свою очередь делится еще на 4 части:- «Группа» – четвертый знак показывает доходы (для уплаты страховых взносов – 1);

- «Подгруппа» – пятая и шестая цифры (в данном случае, как правило, используются комбинации цифр 02, 09, 16);

- «Статья» и «Подстатья» – цифры с 7 по 11 включительно указываются на основании соответствующих расчетных документов;

- «Элемент» – последние два знака данной части (12 и 13) раскрывают бюджетный уровень (в данном случае обычно указывается 06 – бюджет Пенсионного фонда, но также могут встретиться 01 и 08);

- «Программа»

– знаки с 14 по 17 включительно служат для разделения взысканий; - «Экономическая классификация»

– последние три цифры (для уплаты страховых взносов обычно указывается 160, но в отдельных случаях может встретиться 140).

Взносы перечислены: какие записи делаются

Для страхователей установлены жесткие сроки по перечислению взносов в фонды. Эту операцию необходимо закончить до 15-го числа включительно месяца, идущего за месяцем начисления взносов (п. 5 ст. 15 закона № 212-ФЗ).

Перевод средств в адрес каждого фонда оформляется отдельными платежками или квитанциями, если оплата производится наличными через кассу банка (это разрешено индивидуальным предпринимателям). Опоздание с уплатой неизбежно влечет начисление пеней, которые начинают отсчитываться на следующий день после наступления конечного срока внесения взносов. Заканчивается процедура начисления пени в день уплаты недоимки.

Величина пени рассчитывается исходя из 1/300 ставки рефинансирования за каждый день просрочки.

Непредставление в установленный срок расчета по взносам влечет уже как минимум 5%-ный штраф. Он назначается за каждый просроченный месяц (даже если он не полный), а расчет ведется от величины страховых взносов, насчитанных за 3 предыдущих месяца. Законом установлены и рамки штрафа. Он не может превысить 30% от суммы взносов и не может быть менее 1 000 руб.

ВАЖНО! Какой бы штраф ни пришлось заплатить, эту сумму нельзя списывать на расходы.

Когда страховые взносы перечислены, проводка

будет выглядеть так: Дт 69.1 Кт 51.

Опять же в данной записи субсчета счета 69 будут соответствовать каждый своему фонду (в данном примере – ФСС). По кредиту отражается счет, откуда были списаны деньги. В нашем случае это счет 51, на котором записываются движения по расчетному счету.

При записи назначенных пеней и штрафов по дебету используется счет 91, на который заносятся прочие доходы и расходы. По кредиту применяется субсчет счета 69, соответствующий определенному фонду. Например, для пени по взносам, задержанным в ПФР, запись будет такой: Дт 91.2 Кт 69.2.

Отметим, что использование счета 91 – не догма. Вполне допустимо задействовать счет 99. Все зависит от выбранного метода учета, закрепленного в учетной политике компании.

Проводки по начислению пени по страховым взносам

После расчета выплат в пользу работников должны быть начислены страховые взносы на заработную плату, проводка (одна или несколько) по которым формируется по определенным правилам. Используется с этими целями счет 69. Для удобства расчетов открываются субсчета, каждый из которых соответствует одному из видов страховых взносов. Например, организация вправе проводить отчисления на социальные нужды, проводка при этом содержит счета:

- 69.01 ― расчеты в ФСС по соцстрахованию;

- 69.02.7 ― начисления на обязательное пенсионное страхование;

- 69.03.1 ― взносы на обязательное медстрахование;

- 69.11 ― отчисления на травматизм в ФСС.

При расчете начислений счет 69 корреспондирует по Дт с соответствующими счетами затрат (20, 23, 25, 26, 44). Если в организации имеется несколько структурных подразделений, начисление страховых взносов проводки сформирует в зависимости от принадлежности работников к той или иной производственной сфере.

Пример 1

Некоторые организации в силу специфики своей деятельности должны создавать резервы на оплату предстоящих отпусков. Относится это к средним и крупным плательщикам, которые не вправе вести упрощенный бухгалтерский учет

Формирование суммы резерва должно происходить не только с учетом отпускных выплат, необходимо взять во внимание и расходы по страховым взносам. Соответственно операция отчисления в резервный фонд проводки предполагает следующие:

- Дт 20, 25, 44 ― Кт 96 ― формирование резервов.

- Дт 96 ― Кт 70 ― начисление отпускных выплат.

- Дт 96 ― Кт 69 ― использование части резервного фонда для начисления страховых взносов.

Формирование резерва возможно помесячно или поквартально. Размер отчислений может зависеть от фонда оплаты труда или формироваться отдельно по каждому работнику.

Пример 2

В случае несвоевременного погашения задолженности по взносам организации придется оплатить сумму полученных пеней. И здесь уже появляются некоторые нюансы. Ведь в случае, когда начислены страховые взносы, проводка принимает вид ― Дт счета затрат ― Кт 69.

При появлении пеней используется счет 99. Проводки по начислению пени по страховым взносам отражаются в учете следующей записью: Дт 99 ― Кт 69 (используется требуемый субсчет). Погашение задолженности по пеням сформирует в учете запись: Дт 69 (соответствующий субсчет) ― Кт 51.

Если обнаруживается, что перечислены страховые взносы не в полном объеме, помимо пени с плательщика взыскиваются и суммы недоимки. Если суммы изначально рассчитаны неверно, следует произвести начисление недоимки по страховым взносам, проводки идентичны в данном случае с обычным расчетом платежей: Дт счета затрат ― Кт 69.

Страховое обеспечение начисляется практически на все виды доходов трудящихся, которые получены ими в качестве вознаграждений за труд. К примеру, произведены отчисления на социальные нужды со следующих видов выплат:

- заработная плата (должностной оклад или тарифная ставка);

- стимулирующие и компенсационные выплаты (премии, доплаты за переработку, ночные и праздничные);

- районные и территориальные доплаты и коэффициенты;

- оплата очередных трудовых отпусков, а также учебных и прочих;

- иные виды выплат (например, командировочные, доплаты за совмещение и прочие);

- выплаты по договорам ГПХ, авторского заказа, подряда.

А вот полностью освобождены от налогообложения СВ все виды государственных пособий (по болезни, беременности и родам, единовременные выплаты), материальная помощь, пособия по безработице, льготные выплаты, пенсии и аналогичные виды доходов.

Для отражения операции «начислены страховые взносы на заработную плату» проводка составляется с использованием специального счета бухучета 69 «Расчеты по социальному страхованию и обеспечению» (Приказ Минфина № 94н).

Для детализации данных по каждому виду страхового обеспечения в плане счетов предусмотрены специальные субсчета:

69.1 — для отражения операций по социальному обеспечению граждан (ВНиМ и НС и ПЗ).

- 69.2 — для начисления СВ в части ОПС;

- 69.3 — информация о начисленных СВ по ОМС.

По кредиту данных бухгалтерских счетов отражается начисление СВ, а по дебету — их оплата.

Стоит отметить, что работодатель начисляет СВ только на фонд заработной платы, то есть с суммы налогооблагаемых выплат и вознаграждений за труд. Никаких удержаний из заработка граждан при исчислении СВ не производится.

Напомним, что при создании резерва по отпускам в бюджете необходимо предусмотреть аналогичные отчисления в резервный фонд, проводки и особенности расчета — в статье «Как рассчитать резерв отпусков в 2018 году».

Начисление усн: бухгалтерские проводки

Инфо

О том, когда нужно сдавать «упрощенную» декларацию, читайте в статье «Какие установлены сроки сдачи декларации по УСН?». Бланк декларации и образец ее заполнения смотрите в статье «Образец заполнения декларации по УСН в 2017-2018 годах».

Счета, используемые в проводках по начислению налога УСН От правильности отражения хозяйственной деятельности фирмы в учетных документах зависит достоверность составленного баланса.

Упрощенный режим налогообложения считается наиболее привлекательным как для мелких организаций, так и для ИП. Связано это с простотой ведения учета (в некоторых случаях – его отсутствием), прозрачным способом расчета налогов и гибкими налоговыми льготами (при оплате взносов во внебюджетные фонды). О том, кто может использовать УСН и что для этого нужно, мы рассказывали в предыдущей статье.

Начисление налога при применении упрощенной системы налогообложения отражается в бухгалтерском учете по аналогии с начислением налога на прибыль по дебету счета 99 «Прибыли и убытки» и кредиту счета 68 «Расчеты по налогам и сборам» (Приказ Минфина от 31.10.2000 № 94н).

Данной проводкой начисляются как авансовые платежи в течение календарного года по итогам отчетных периодов, так и итоговый налог по результатам года. При этом если сумма налога, исчисленного нарастающим итогом, оказалась меньше уже начисленных авансовых платежей по налогу в течение года, проводка Д 99 –К 68 делается с минусом (СТОРНО).

Бухгалтерской записью Д 99 – К 68 начисляется также минимальный налог в случае, если рассчитанный налогоплательщиком с объектом «доходы минус расходы» налог на УСН оказался меньше 1% доходов, учтенных на упрощенке (п. 6 ст. 346.18 НК РФ).

Особые условия для отдельных категорий плательщиков

Для отдельных категорий плательщиков установлены особые условия уплаты взносов, перечисляемых в ПФР, перечень которых определяется статьей 58 ФЗ №212. Им предоставляется возможность использования пониженных тарифов или полное освобождение от выплат.

Некоторые плательщики могут полностью освобождаться

от уплаты взносов при соблюдении определенных условий и наличии подтверждающих документов.

Для того, чтобы гражданин был уверен в том, что его пенсионные права, при выходе на пенсию будут соблюдены в полном объеме

, работодатель должен вовремя и полностью перечислять установленные законом взносы, а лицам, застрахованным в системе ОПС , необходимо осуществлять контроль над своевременностью и размером

поступлений на свой

Существующие нормы законов, имеющие место в сфере налогообложения при определении перечислений по страхованию в отдельные фонды, определяют значения предельной базы. Они действуют только при определении сумм в ПФР и в ФСС. Для ФФОМС такие показатели не предусмотрены. С января установлена новая предельная величина базы для начисления страховых взносов в 2018 году.

Предельная величина базы для начисления страховых взносов представляет собой границу рассчитанных взносов для работника, начиная с какой используются либо нулевая, либо пониженная ставка на отчисления по страхованию. Максимальное значение действует в случае выплат каждому работнику.

НК устанавливает, что начисляемые работнику доходы в виде зарплаты и других сумм, выплаты которых работодатель производит в пользу сотрудников, подлежат включению в базы по страховым взносам. Исчисление является обязанностью предприятия, установленной нормативными актами, и осуществляется за счет его расходов.

До определенного момента действует правило: чем больше зарплата, тем больше работодатель должен отправлять в ПФР и другие фонды. Если сумма зарплаты пересекает лимит базы, то происходит снижение расходов субъектов бизнеса на обязательное страхование. То есть ставки взносов по страхованию в таком случае являются регрессивными.

Использование предельной базы стимулирует работодателей не скрывать повышенную зарплату работающих на предприятии людей. При таких условиях они соблюдают действующее законодательство и экономят свои средства.

Использование максимального размера базы по взносам на страхование закреплено НК РФ. В настоящее время действуют ставки страховых сумм в ПФР – 22 %, в ФСС 2,9%.

Когда зарплата работника накопительно, начиная с первых чисел года превышает установленный в текущем году предел, то ставки принимают значения соответственно 10% и 0% применительно к суммам свыше данных границ.

Для льготных тарифов оба значения ставок приравниваются к 0%. Такие льготы перечислены в НК РФ. К ним можно отнести например, применение УСН для указанного в кодексе вида деятельности, доход по которому имеет долю более 70 %.

Внимание!

Предельные лимиты не определяются по взносам на медстрахование, а также по взносам, определяемым по дополнительным тарифам. Также эти пределы не определяются для взносов на травматизм.

При заполнении расчета по страховым взносам необходимо отдельно выделять размеры перечислений в пределах максимальных значений базы, и их значения свыше его. При этом отражение в отчете происходит дважды – общими суммами в самом расчете с указанием суммированных величин превышения по всем работникам, а также в сведениях на каждого такого сотрудника.

Нужно помнить, что по пенсионному страхованию максимальные суммы действуют и при выплате заработка по договорам подряда. Для страхования на ситуации нетрудоспособности и материнства в пределы базы по суммам, полученных работником по договорам подряда, не включаются.

Для чего нужна справка из Пенсионного фонда об отчислениях

В некоторых ситуациях предпринимателю может понадобиться справка о состоянии расчетов с ПФР. Ранее такой документ предоставлялся в ПФР и позволял узнать размер долга перед фондом. Теперь же справки о расчетах выдаются в ИФНС. Чтобы получить форму, плательщик должен подать запрос в налоговую инспекцию. Обращение можно направить по почте, в электронном виде или путем личного посещения контрольных органов. Устный способ обращения не предусмотрен.

Ответ может быть выдан заявителю также при личном посещении ИФНС или отправлен по почте. Справка заполняется по состоянию на обозначенную в обращении дату. Если имеется неисполненный долг, приводится сумма и вид обязательств. Подписывает справку руководитель ИФНС, дополнительно проставляется печать ведомства.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

Выплата обязательных налоговых взносов уже не вызывает вопросов. Однако, помимо таких платежей существуют еще страховые взносы во внебюджетные фонды. Порядок начисления страховых взносов, их выплата и отражение в бухучете предприятия регулируются законодательством. В данной статье будет приведена подробная информация о том, как и в какое время начисляются взносы, какие документы при этом составляются и каким образом эти действия отражаются в бухгалтерской документации компании.

Взносы, начисляемые для выплаты в пользу социальных фондов, называются страховыми. Базой для расчета взносов считается итоговый объем начислений по заработной плате в организации и других, связанных с ней выплат, к примеру, премий или доплат за переработку.

Законодательно в ФЗ-212 от 24.07.2009 г. с поправками от 2017 года, установлено несколько правил и норм, согласно которым, каждый предпринимать или юридическое лицо, обязано производить начисление и последующие выплаты средств в следующие фонды:

- ПФР – пенсионный фонд;

- ФСС – фонд социального страхования;

- ФОМС – фонд обязательного медицинского страхования.

Коэффициенты и расчетная база для исчисления взносов в обязательные страховые фонды

Все расчеты, связанные с оплатой страховых взносов на предприятии должно осуществлять уполномоченной лицо: директор или бухгалтер. Для исчисления вносов в каждый фонд применяются свои коэффициенты и действуют ограничения по расчетной базе:

Получите 267 видеоуроков по 1С бесплатно:

Рассмотрим данный вопрос подробнее.

Бухгалтерские проводки при перечислении страховых платежей с расчетного счета организации

Исключением являются выплаты, упоминание о которых содержится в статье 9 Закона от 24 июля 2009 г. № 212-ФЗ. Например, страховые взносы не уплачиваются с сумм, выплачиваемых в связи с увольнением сотрудников (за исключением компенсации за неиспользованный отпуск), с компенсационных выплат за неиспользованный отпуск (напротив, не связанных с увольнением), с выплачиваемой сотрудникам материальной помощи, все виды госпособий и т. д.

Отдельно стоит упомянуть ситуации, когда выплаты производятся работникам, которые трудятся на основании гражданско-правового договора. Они также облагаются взносами, кроме той части, которая подлежит перечислению в Соцстрах (подп. 2 п. 3 ст. 9 Закона от 24 июля 2012 г. № 212-ФЗ).

Как бы то ни было, в отличие от того же НДФЛ, который удерживается из заработка сотрудника, взносы уплачиваются за счет самого работодателя, из его кармана. Иными словами, расчеты с внебюджетными фондами – расходы. О том, как их отражать в бухгалтерском учете, и пойдет речь.

Фиксированные ставки по взносам для ИП

Порядок уплаты взносов «за себя» отличается от правил для работодателей. Обязательные платежи ИП установлены в фиксированной сумме по взносам на ОПС и ОМС. Взносы от НСиПЗ начислять не нужно, а по ВНиМ — по желанию ИП. Если предприниматель решил перечислять взносы на ВНиМ, он регистрируется в ФСС и платит по фиксированной ставке: в 2018 году — 3 300 руб.

Сумма отчислений на ОПС различается в зависимости от дохода предпринимателя в 2018 году:

- до 300 000 руб. – ставка 26 545 руб.;

- больше 300 000 руб. – платеж рассчитывается как 26 545 + 1% × доход свыше 300 000 руб. и ограничен 212 360 руб.

На ОМС в 2018 году предприниматели заплатят 5 840 руб.

Если ИП отработал не полный календарный год, размер фиксированных платежей исчисляется по фактически отработанному времени.

Бухгалтерский учет страховых взносов

Также в данной форме выводится и сумма страховых взносов, которую нужно заплатить с превышения суммы доходов в 300 тыс. руб. (не позднее 1 апреля следующего года). Данную сумму тоже можно расшифровать.

Также в данной форме выводится и сумма страховых взносов, которую нужно заплатить с превышения суммы доходов в 300 тыс. руб. (не позднее 1 апреля следующего года). Данную сумму тоже можно расшифровать.

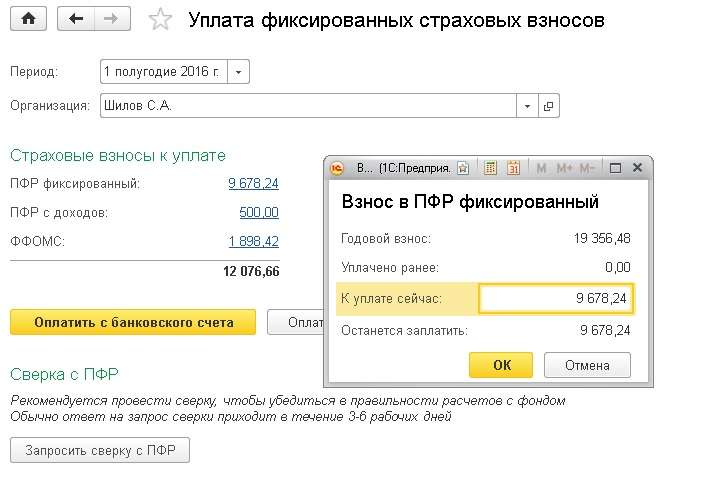

В том случае, если вы формируете платежные поручения в программе, а потом выгружаете их в клиент-банк или отправляете в банк сразу из программы, то можно нажать на кнопку “Оплатить с банковского счета”. Будут созданы платежные поручения на списания указанных сумм (но данные платежные поручения еще не формируют проводки). Если же вы формируете все платежи в банк-клиенте, а потом уже загружаете в программу, то нажимать данную кнопку необходимости нет. Просто указываем в платежках необходимые суммы, отправляем и загружаем выписку в программу.

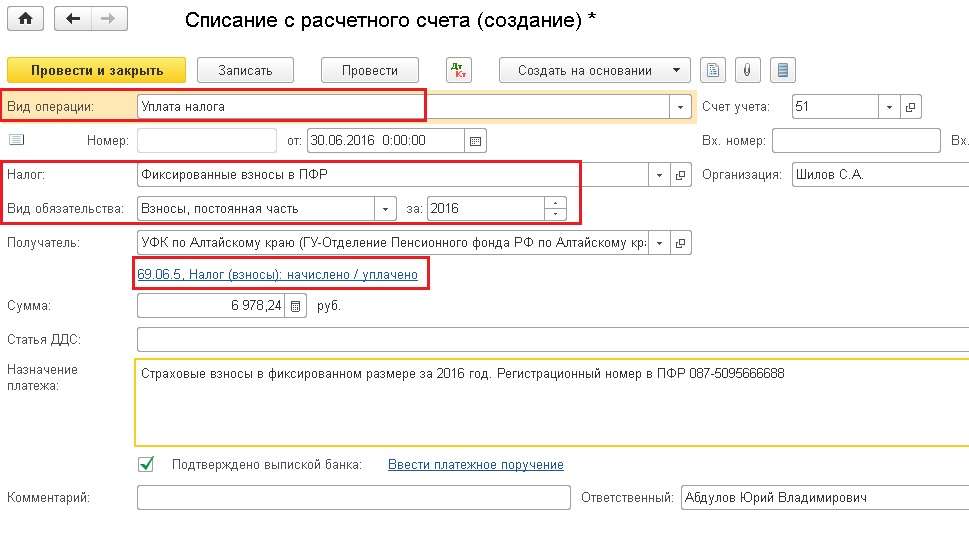

Сам факт

перечисления сумм страховых взносов со счета в программе отражается документом “Списание с расчетного счета”. В случае уплаты фиксированной части в ПФР в документе обязательно должен быть выбран вид операции “Уплата налога”, налог — “Фиксированные взносы в ПФР”, вид обязательства — “Взносы, постоянная часть”. В данном случае корректный счет учета будет подставлен автоматически.

Документ формирует проводку Дт 69.06.5 Кт 51

В случае уплаты фиксированных взносов в ФФОМС документ “Списание с расчетного счета” будет выглядеть немного по-другому.

Документ формирует проводку Дт 69.06.3 Кт 51.

При уплате страховых взносов с суммы превышения доходов выбираем в списании с расчетного счета вид обязательства “Взносы с доходов свыше предела”, счет учета остается 69.06.5, изменяется только субконто.

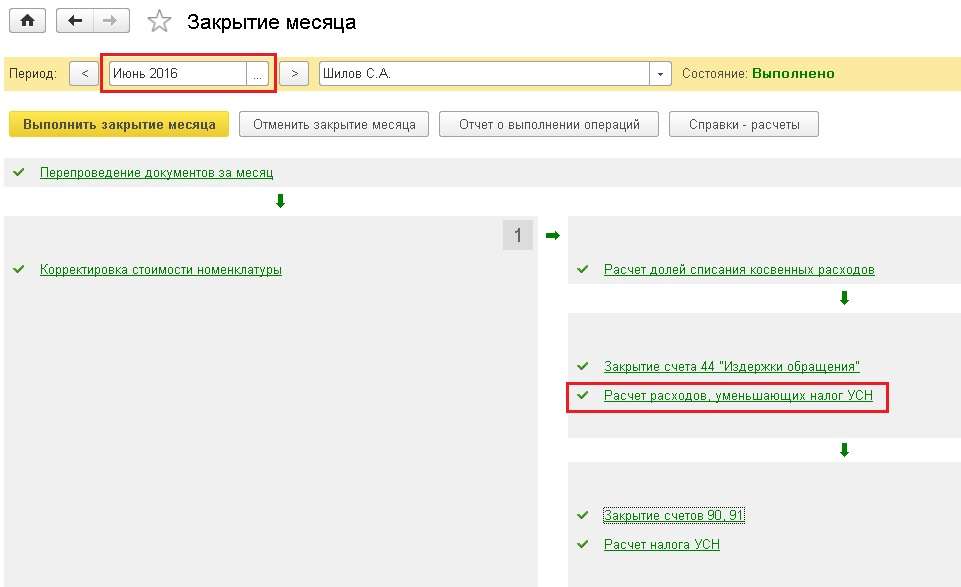

Начисление фиксированных страховых взносов выполняется программой автоматически в ходе процедуры закрытия месяца. Раньше данная операция выполнялась ежеквартально, а, начиная с релиза конфигурации 3.0.43.235, проводки формируются только при закрытии декабря. Причем интересный нюанс заключается в том, что суммы уплаченных в течение года страховых взносов ежеквартально учитываются при расчете авансовых платежей при УСН с объектом “Доходы” (уменьшают налог УСН).

А вот сами проводки по бухгалтерским счетам формируются только в конце года.

В проводках участвуют полные суммы фиксированных платежей за год, причитающиеся к уплате.

Если вам нужно больше информации о работе в 1С: Бухгалтерии предприятия 8, то вы можете бесплатно получить нашу книгу по ссылке.

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Также по теме:

Category: Банки

Уменьшение налога УСН на сумму взносов

- На сумму уплаченных фиксированных страховых взносов можно уменьшить налог УСН “доходы” (6%).

- Для уменьшения авансовых платежей по налогу УСН – взносы должны быть уплачены в том периоде, за который платятся авансовые платежи. Например Вы хотите уменьшить авансовый платеж за полугодие – значит взносы должны быть уплачены не позднее

конца полугодия – т.е. до 30 июня. - Наверное, самый простой и выгодный вариант – оплатить взносы в первом квартале

Пример: в 1-м квартале уплачены взносы в размере 10 000 руб. Доход за 1-й квартал 100 000 руб., 6% от 100 000 руб. – 6 000 руб. Уменьшаем авансовый платеж на 10 000 руб. – получается за 1-й квартал авансовый платеж по УСН платить не нужно. На 4 000 руб., которые осталисть при вычитании 6 000 – 10 000 – можно уменьшить авансовый платеж за полугодие.

– так Вы сможете уменьшить авансовый платеж УСН за первый квартал, и, если после вычитания из авансового платежа УСН суммы уплаченных взносов останется еще какая-то сумма – на нее можно уменьшить налог за полугодие и т.д.

- Можно уменьшить налог и на сумму взносов, уплаченных с превышения

300 000 руб. (1% с превышения, который уплачивается не позднее 1-го июля). - Не забудьте включить данные об уплаченных взносах, уменьшающих налог УСН в налоговую декларацию .

Как начисляются взносы во внебюджетные фонды

В силу бухгалтерской специфики страховые взносы начисляются на заработную плату наемного персонала и доход, выплачиваемый привлеченным работникам. Размер взносов в конечном счете зависит от следующих факторов:

величины дохода;

ставки, установленной для данного вида страховых взносов;

особенностей применения данной ставки.

Если взносы начислены в неверном объеме, уплачены с задержкой или вообще не перечислены, законодательством предусмотрены санкции в виде пеней и штрафов.

Величина взносов для ФСС может изменяться в меньшую сторону. Для этого согласно приказу Минтрудсоцзащиты РФ от 10.12.2012 № 580н требуется получить разрешение в территориальном подразделении ФСС. Если аргументы окажутся убедительными, организации позволят истратить часть взносов на заявленные цели.

Операции по всем страховым вносам в обязательном порядке должны находить отражение в учете. При этом каждому фонду соответствует свой субсчет, а именно:

ФФОМС – 69.3.

Кроме того, для более детального отражения рекомендуется использовать дополнительные счета. Например, субсчет 69.1 по ФСС может быть разбит на счет 69.1.1, на который можно записывать операции по страхованию на случай временной нетрудоспособности, и счет 69.1.2 для ведения операций по «травматическому» страхованию. Не возбраняется вводить и отдельный счет, например 69.11. В некоторых программах его используют для учета взносов на травматизм.

До 2014 года практиковалось создание в учете дополнительных счетов для субсчетов 69.2 и 69.3. Однако затем законодательство изменилось, и такое разделение признано нецелесообразным.

Описанные действия позволяют организации рационально организовать учет потоков страховых взносов по фондам. Следует отметить, что ПФР получает взносы не только в рамках пенсионного обеспечения, но и для ФФОМС. Такая комплектация производится в соответствии с нормами п. 1 ст. 3 закона № 212-ФЗ. Пенсионный фонд извещает обо всех поступлениях медстрах, который не обладает контрольными функциями. Плательщики сдают отчеты по форме РСВ-1, где отражена полнота начисления/уплаты и тех и других взносов.

В свою очередь, ФФОМС тоже делится с ПФР информацией в рамках своей компетенции.

Более того, правильность отражения страховых взносов проверяют и налоговые органы в рамках своих контрольных мероприятий. Они обязательно сравнивают данные из следующих источников: счета 69, карточек, в которых начисляются взносы, главной книги и, наконец, РСВ-1.

Расчет взносов по пониженным ставкам

Общие ставки страховых взносов будут действовать до 2020 г. Что касается пониженных тарифов, то их могут использовать организации на УСН, осуществляющие льготные основные виды деятельности. К примеру, если компания осуществляет производство продуктов питания, но необходимо учесть, что доход от льготного вида деятельности должен составлять не менее 70% от общего дохода.

Всех страхователей, применяющих пониженные ставки расчета страховых взносов, можно условно разделить на 3 группы в зависимости от специфики деятельности:

- разработка или внедрение инновационных технологий;

- субъекты малого предпринимательства;

- некоммерческие и благотворительные организации.

Для подтверждения права использования пониженных тарифов нужно иметь в наличии соответствующую документацию. Ее не обязательно представлять в ИФНС, но нужно предъявить при проверке контролирующих органов.

Страховые взносы: проводки

Для отражения расчетов в сфере обязательного страхования предназначен счет 69, для которого вводятся такие субсчета (Приказ Минфина от 31.10.2000 № 94н):

- 69.1 – ФСС;

- 69.2 – ПФР;

- 69.3 – ОМС.

Субсчет 69.1, в свою очередь, конкретизируется таким образом:

- 69.1.1 – расчеты по больничным листам и материнству (администратор – ФНС);

- 69.1.2 – расчеты по «травматизму» (администратор – ФСС).

Начисление страховых взносов: проводки

Возникновение обязанности по уплате взносов фиксируется по кредиту счета 69 и:

- дебету счетов начисления зарплаты (20, 23, 25,26, 29, 44), если платежи – обязанность работодателя;

- дебету 91 или 99 счета (вариант закрепляется учетной политикой), если начисляются пени по платежам.

Пример

Предел облагаемых доходов не достигнут. Бухгалтер делает записи:

Суть операции | Дебет | Кредит | Сумма, руб. |

Начислены страховые взносы во внебюджетные фонды: | |||

ФСС (ВНиМ) | 20 | 69.1.1 | 14 500 (500 000 х 2,9%) |

23 | 69.1.1 | 2 900 (100 000 х 2,9%) | |

ФСС (травматизм) | 20 | 69.1.2 | 1 000 (500 000 х 0,2%) |

23 | 69.1.2 | 200 (100 000 х 0,2%) | |

ПФР | 20 | 69.2 | 110 000 (500 000 х 22%) |

23 | 69.2 | 22 000 (100 000 х 22%) | |

ОМС | 20 | 69.3 | 25 500 (500 000 х 5,1%) |

23 | 69.3 | 5 100 (100 000 х 5,1%) |

В случае, если начислены страховые взносы по пониженным тарифам (в т.ч. 15% для субъектов МСП с 01.04.2020г.), составляются аналогичные корреспонденции. Меняется лишь порядок расчета сумм обязательств.

Перечисление страховых взносов: проводки

Погашение задолженности по взносам перед бюджетом отражают проводкой – Дебет 69 Кредит 51.

Для рассмотренного выше примера корреспонденции счетов при уплате страховых отчислений таковы:

Суть операции | Дебет | Кредит | Сумма, руб. |

Перечислены страховые взносы: | |||

ФСС (ВНиМ) | 69.1.1 | 51 | 17 400 (14 500 + 2 900) |

ФСС (травматизм) | 69.1.2 | 1 200 (1 000 + 200) | |

ПФР | 69.2 | 132 000 (110 000 + 22 000) | |

ОМС | 69.3 | 30 600 (25 500 + 5 100) |

Проводкой Дебет 51 Кредит 69 обозначают суммы, возвращенные плательщику из бюджета как излишне перечисленные.