Особенности заполнения строки 010 приложения 2

Приложение второе к листу № 02 предназначено для обобщения всех видов расходов, которые были понесены в процессе хозяйственной деятельности предприятия. То есть здесь аккумулируются все виды затрат (прямые и косвенные), на которые после уменьшается общий доход предприятия.

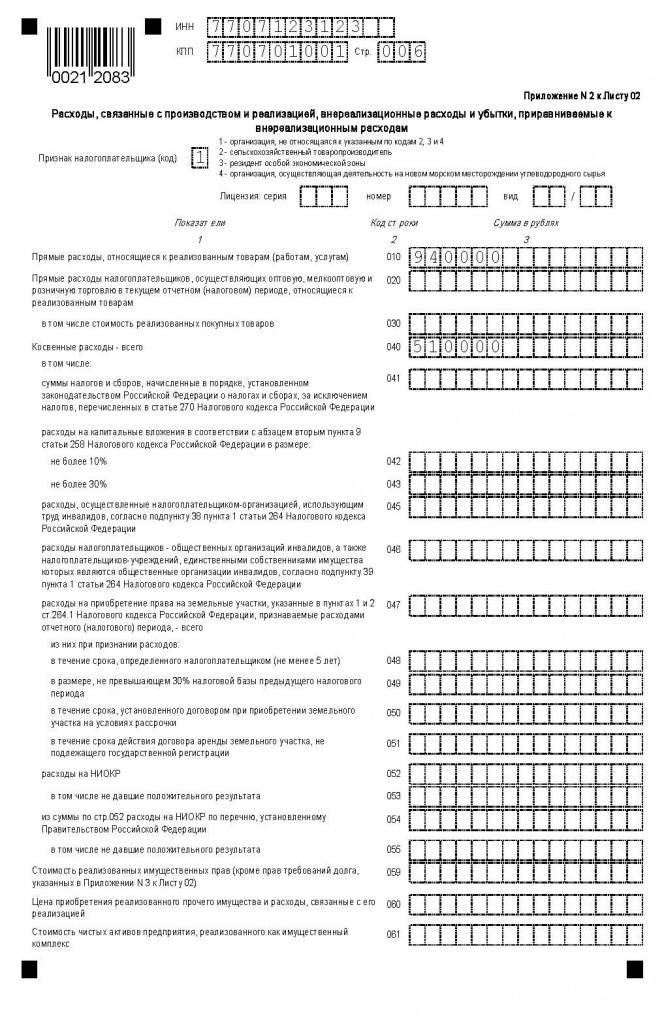

Строка 010 «Прямые расходы» является одной из главной затратных статей декларации, поскольку именно от нее зависит размер налога на прибыль, который в дальнейшем будет уплачен данным предприятием. В строке 010 отображаются прямые расходы, которые имеют место при производстве и реализации продукции.

К прямым расходам относятся:

- покупка материалов, которые используются в производстве готовой продукции и товаров;

- зарплата сотрудников фирмы, которые принимают участие в производстве и реализации этой продукции;

- взносы в страховые фонды на зарплату сотрудников основного производства;

- амортизация производственного оборудования и прочие.

При заполнении 010 строки нужно понимать, что каждая сумма затрат должна иметь документальное подтверждение и обоснованность их осуществления.

Заполнение строки 010 приложения 2 к листу 02 декларации возможно при выполнении трех условий:

- Учет затрат осуществляется только по методу начисления;

- Отсутствие незавершенного производства (ежемесячное закрытие счета 20);

- На конец месяца отсутствуют остатки нереализованного готовой продукции.

Получите 267 видеоуроков по 1С бесплатно:

При невыполнении одного из этих условий невозможно осуществить раздельный налоговый учет этого показателя.

Для того чтобы заполнить строку 010 приложения 2 к листу 02 декларации необходимо сформировать отчет Анализа счета 20. Сумма дебетового оборота этого счета с кредитом счетов 02, 10, 69.1, 69.2, 69.3 и будет являться показателем прямых расходов предприятия.

Лист 02 является одним из самых важных документов декларации, поскольку именно его показатели влияют на размер налоговой базы предприятия. Во время налоговой проверки декларации сотрудники налоговой службы зачастую изучают не только размер полученной прибыли, но и суммы понесенных затрат. К заполнению данного приложения необходимо подходить с особой ответственностью, чтобы в дальнейшем не пришлось подавать корректировочный расчет или пояснительную записку к приложению № 2 листа 02.

Пример заполнения приложения второго к листу 02

Допустим, в 2016 году ООО «Фундамент» понесла следующие затраты:

| Суть операции | Сумма, руб. (без НДС) |

| Приобретены материалы, необходимые для производства готовой продукции | 100 000 |

| На оплату топлива и энергетики израсходовано (данные виды затрат являются косвенными, согласно требованиям учетной политики предприятия) | 60 000 |

| Зарплата сотрудников со страховыми взносами, в т. ч.: | |

| — администрация — менеджеры | 400 000 690 000 |

| Амортизация: | |

| — по техническому обслуживанию — по зданию администрации | 150 000 50 000 |

| Внереализационные расходы: | |

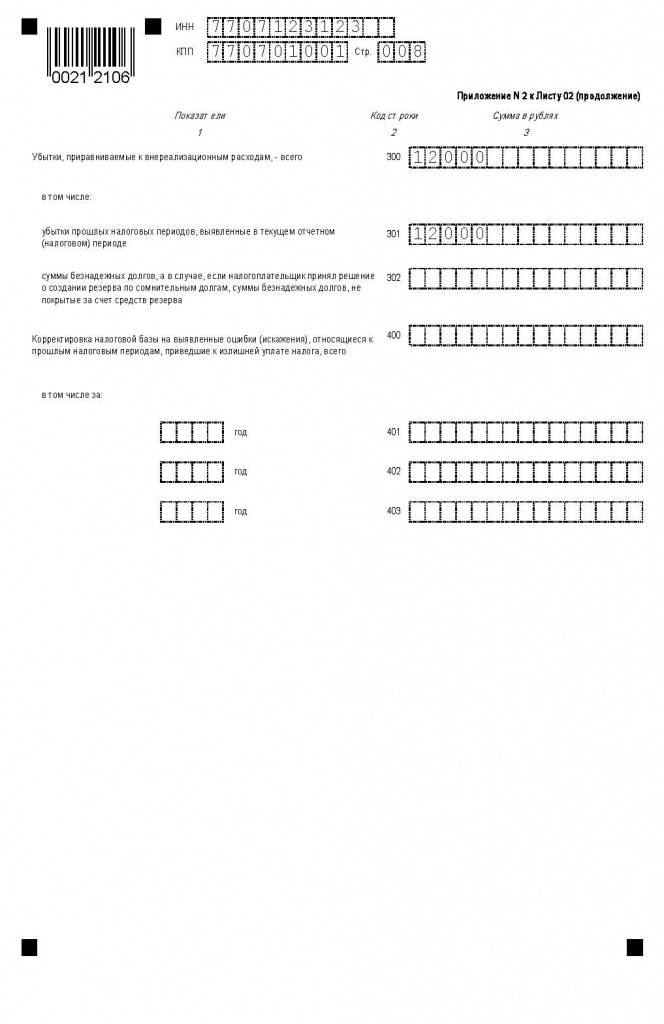

| — проценты по кредиту (ст. 201) — расходы на расчетно-кассовое обслуживание — амортизация по имуществу, переданного в аренду — убытки прошлых лет (ст. 301) | 5 400 3 000 1 500 12 000 |

| Списание морально устаревшего компьютера: | |

| — первоначальная стоимость (ст. 131) — начисленная амортизация — убыток от списания компьютера (20000,00 – 19000,00 = 100 руб.) (ст. 204) | 20 000 19 900 100 |

| Прямые расходы (ст. 010): 100 000 + 690 000 + 150 000 = 940 000 руб. | |

| Косвенные расходы (040): 60 000 + 400 000 + 50 000 = 510 000 руб. | |

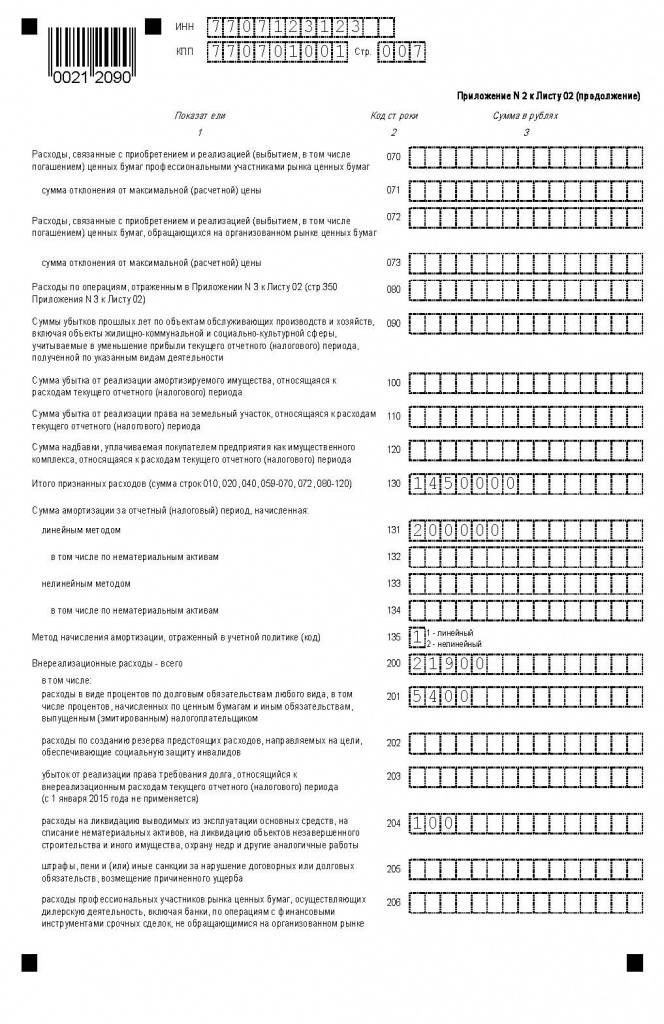

| Итого признанные расходы (ст. 130): 940 000 + 510 000 = 1 450 000 руб. | |

| Внереализационные расходы (ст. 200): 5 400 + 3 000 + 1 500 + 12 000 = 21 900 руб. |

Пример заполнения приложения второго ко второму листу прибыльной декларации изложен ниже:

Заполнение листа 02 декларации налогу прибыль

Прежде чем приступить к оформлению Л02 необходимо заполнить все необходимые приложения, сведения из которых переносят в него. Заполнять лист начинают с указания признака плательщика. Как уже отмечалось число статусов увеличилось до 14, и компании предстоит выбрать соответствующий (они указаны в листе).

Далее переходят непосредственно к расчету базы и суммы налога, построчно формируя данные.

№ строки Л02 | Что отражает | Как формируется |

010 | доходы от основной деятельности | = стр. 040 П1 к Л02 |

020 | внереализационные доходы | = стр. 100 П1 к Л02 |

030 | производственные затраты | = стр. 130 П2 к Л02. |

040 | внереализационные расходы | = стр. 200 П2 к Л02 + стр. 300 П2 к Л02 |

050 | убытки | = стр. 360 П3 к Л02 |

060 | расчет результата – прибыли/убытка | = стр. 010 + стр. 020 – стр. 030 – стр. 040 + стр. 050 |

070 | доходы, не входящие в прибыль, например, по некоторым долговым обязательствам | = стр. 010 Л04, стр. 050 Л05 и др. |

080 | только для ЦБ РФ | |

100 | налоговая база | = стр. 060 – стр. 070 – стр. 080 + стр. 200 П1 к Л02 – стр. 400 П2 к Л02 + стр. 100 Л05 + стр. 530 Л06 + стр. 050 Л08 (или – стр. 050 Л08, если показатель со знаком “-“) |

110 | убытки прошлых лет | В декларациях: – за 1 кв. или год в стр. 110 переносят убыток или его часть из стр. 150 П4 к Л02 – за другие периоды – из строк 160, 161 П4 к Л02 |

120 | база для расчета налога. При убытке в стр. 100, в стр. 120 проставляют 0 | = стр. 100 – стр. 110 |

130-170 | налоговые ставки | |

171 | реквизиты регионального закона, установившего сниженную ставку | |

180 | общая сумма налога | = стр. 120 х стр. 140 /100 |

190 | сумма налога к уплате в федеральный бюджет (ФБ) | = стр. 120 х стр. 150 /100 |

200 | налог к уплате в местный бюджет (МБ) Для проверки стр. 180 = стр. 190 + стр. 200 Предприятия с обособленными филиалами, исчисляют налог в местный бюджет в П5 к Л02 | = стр. 120 х стр. 160/100 |

210-230 | суммы начисленных авансов | |

240-260 | налог, уплаченный за пределами РФ и засчитываемый в уплату | |

265-267 | сумма уплаченного торгового сбора | |

268-269 | уменьшение налога на размер реализованного инвестиционного вычета | |

270 | налог к доплате в ФБ | = стр. 190 – (стр. 220 + стр. 250 + стр. 268) |

271 | налог к доплате в МБ | = стр. 200 – (стр. 230 + стр. 260 + стр. 269) |

280 | налог к уменьшению в ФБ | = (стр. 220 + стр. 250 + стр. 268) – стр. 190 |

281 | налог к уменьшению вМБ | = (стр. 230 + стр. 260 + стр. 269) – стр. 200 |

290-310 | сумма ежемесячных авансов к уплате в следующем квартале с разбивкой по бюджетам Не заполняются в декларации за год предприятиями, уплачивающими только квартальные авансы за отчетные периоды. | Стр. 290 = разница между стр. 180 за отчетный и прошлый периоды. |

320-340 | суммы авансов к уплате в 1-м кв. следующего года. Заполняют в декларации за 9 мес. | |

350-351 | заполняются участниками инвестиционных проектов, проводимых в регионах |

Как правильно заполнить строку 300, строку 210, строку 290, строку 030, строку 180 декларации по налогу на прибыль читайте в наших статьях.

Пример: заполнение листа 02 декларации по налогу прибыль

Произведем расчет налога на прибыль предприятия, для которого установлена квартальная периодичность сдачи деклараций, за 2019 год на основании данных:

Показатель | Деятельность | |

операционная | прочая | |

Доходы | 6 200 000 | 350 000 |

Расходы | 3 800 000 | 100 000 |

Убытки прошлых лет | 50 000 | – |

Расчет налога.

Сумма прибыли:

(6 200 000 + 350 000) – (3 800 000 + 100 000 + 50 000) = 2 600 000 руб.

Размер налога:

2 600 000 х 20 /100 = 520 000 руб.

Начисление по бюджетам:

– в ФБ – 78 000 руб. (2 600 000 х 3 / 100);

– в МБ – 442000 руб. (2600000 х 17 / 100).

В декларации по ННП эти данные отражают по строкам:

№ строки Л02 | Сумма (в руб.) |

010 | 6 200 000 |

020 | 350 000 |

040 | 100 000 |

050 | 50 000 |

060 | 2 600 000 |

100 | 2 600 000 |

120 | 2 600 000 |

140 | 20% |

150 | 03% |

160 | 17% |

180 | 520 000 |

190 | 78 000 |

200 | 442 000 |

За 9 месяцев 2019 компанией были уплачены авансы по налогу в сумме 360 000 руб., в том числе:

в ФБ – 55000 руб.;

В листе продолжения Л02 эти данные фиксируются по строкам:

№ строки Л02 | Сумма (в руб.) |

210 | 360 000 |

220 | 55 000 |

230 | 305 000 |

Компания торговый сбор не уплачивает и за пределами страны деятельности не ведет, поэтому строки 240 – 269 не заполняет.

Далее в расчете указывают сумму к доплате налога по итогам года, исчисляя ее так:

общая величина доплаты – 160 000 руб. (520 000 – 360 000), в т. ч.:

в ФБ – 23 000 руб. (78 000 – 55 000);

в МБ – 137 000 руб. (442 000 – 305 000).

В листе продолжения Л02 эта информация отразится так:

№ строки Л02 | Сумма (в руб.) |

270 | 23 000 |

271 | 137 000 |

Все зависит от метода исчисления

На данный момент для проведения определения дохода и расхода используется два вида определения, один начисляемый, другой кассовый. Их использовать могут не все налогоплательщики, да и методом они также значительно отличаются. Начисляемый метод могут применять многие компании, в том числе банки. Этот метод хорош тем, что фиксирование поступающей суммы происходит в указанный заранее период даже при отсутствии самой суммы.

Например, компания предоставила в аренду помещение за плату, которая должна вноситься каждое 10 число месяца. Но некоторые обстоятельства вынудили компанию, арендующую помещение, провести оплату позже указанного в контракте дня. Бухгалтер занесет поступившую с опозданием сумму не на день ее перечисления, а на 10 число.

Кассовый метод из-за своей специфики не могут использовать многие компании, в том числе и банки. Этот метод отличается тем, что поступающая сумма будет занесена на тот день, когда она фактически оказалась на счету. То есть кассовый метод применяется только для учета суммы, уже поступившей на счет, а не ожидаемой.

Таким образом, заносить информацию в строку 010 могут лишь компании, применяющие метод начисления. Также нельзя заполнять компаниям, применяющим кассовый метод, и строку 030. Каждый вид организации в строке 010 отражает свой вид расходов. Поэтому ее заполняют не только компании, но и страховые организации, и даже банки.

НОВАЯ ФОРМА ДЕКЛАРАЦИИ ПО НАЛОГУ НА ПРИБЫЛЬ

О.А. Курбангалеева, консультант-эксперт по бухгалтерскому учету и налогообложению

Не позднее 28 марта 2020 года образовательные организации должны представить в налоговые органы декларацию по налогу на прибыль за 2019 год. На этот раз отчитываться придется по новой форме, которая утверждена приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (далее – Порядок заполнения). Этим же приказом утвержден и новый порядок заполнения Декларации.Новую форму налогоплательщики должны использовать и при составлении отчетности в 2020 году

Обратите внимание! Новая форма Декларации представляется только в электронной форме. Новый порядок не предусматривает ее представление на бумажных носителях лично в налоговый орган или по почте ( Порядка заполнения).В новой форме Декларации есть технические поправки

Например, Декларация содержит новые штрихкоды, из Титульного листа исключили поле для указания кода ОКВЭД. В то же время есть и такие изменения, которые влияют на порядок заполнения Декларации. Например, Лист 02 дополнен новым приложением .

Инвестиционный налоговый вычет

Приложение № 7 к Листу 02

В новой форме Декларации по налогу на прибыль появилось новое приложение к Листу 02 «Расчет инвестиционного налогового вычета». Заполнять его следует только в том случае, если налогоплательщик понес расходы, которые включаются в состав ИНВ ( Порядка заполнения). Приложение состоит из четырех разделов – , , , . Если у организации нет обособленных подразделений, то в Разделах и следует указать код «5». Если у организации есть обособленные подразделения (далее – ОП), то Разделы и составляются отдельно с кодом:

| – | «1» – по организации без входящих в нее ОП; | |

| – | «2» – по обособленному подразделению; | |

| – | «3» – по закрытому ОП; | |

| – | «4» – по группам ОП, находящихся на территории одного субъекта РФ. |

В Разделе рассчитывается ИНВ, уменьшающий региональный налог на прибыль. Если у организации есть обособленные подразделения, то Раздел нужно заполнить отдельно по организации без учета обособленных подразделений и по каждому из них (их группе), включая те подразделения, которые были закрыты в течение отчетного (налогового) периода. По строке Раздела А следует указать предельную величину ИНВ текущего налогового (отчетного) периода. Этот показатель переносится:

| – | либо из строки Раздела Б, если организация не имеет обособленных подразделений; | |

| – | либо из строки Раздела В, если у организации есть ОП. |

Что изменилось

Для подавляющего большинства компаний основное изменение в форме отчета касается штрих-кодов. В титульном листе упразднено поле для кода ОКВЭД и введена строка, которую заполняют при изменениях полномочий обособленной структуры или ее закрытии.

В форме листа 02 признак налогоплательщика теперь состоит из двух цифр (количество признаков увеличилось до 14), а также появилась строка 171 для указания номера регионального закона, установившего пониженную налоговую ставку.

Для компаний, применяющих инвестиционный налоговый вычет, появилось приложение 7 к листу 02, а в лист 02 добавлены строки 268 и 269, фиксирующие сумму уменьшения налога на величину вычета с разграничением по бюджетам. Таким образом, грядущие изменения отчетной формы практически никак не повлияют на привычный порядок исчисления налога.