Процесс составления

Годовая бухгалтерская отчетность состоит из обобщенных показателей бухгалтерского учета. Он, в свою очередь, систематизирует первичные документы и объединяет представленную в них информацию для образования учетных регистров. Учетные регистры дают данные, применяемые для заполнения Главной книги, а показатели из нее перемещаются в документы, формирующие пакет отчетных форм.

Данные меры являются подготовительным этапом формирования отчетности. После него следуют меры по уточнению информации, а также выявлению и устранению ошибок. Затем совершается систематизация данных для определения финансового результата работы объекта предпринимательства, после чего осуществляется заполнение непосредственно отчетных форм.

Порядок составления бухгалтерской отчетности таков, что начинать необходимо с бухгалтерского баланса, который является основным документом отчетного пакета, а остальные, по сути, оказывают разъясняющее и уточняющее действие.

Важным моментом также является связанность показаний, представленных в отчетности, а также их существенность. Эти принципы также входят в сводку требований, предъявляемых к отчетным документам.

Подробную информацию о составлении бухгалтерской отчетности смотрите в видео:

Подготовительные этапы

Показатели отчетности обобщаются в системе учета. Его суть состоит в реализации следующих этапов:

- Обработка первичной документации, предоставляемой лицами, несущими материальную ответственность.

- Заполнение группировочных и накопительных ведомостей.

- Систематизация первичной документации в учетных регистрах.

- Обобщение данных об объектах на счетах в Главной книге. В качестве основы для информации выступают итоговые сведения учетных регистров. Остатки, обороты по кредиту и дебету, а при необходимости и данные аналитического учета применяются для составления отчетности.

Общепринятые правила

Отчетность для внутреннего рассмотрения может быть промежуточной. Ее формируют по требованию руководящих лиц. Составляться она может за три, шесть или девять месяцев. В таком случае соблюдение государственных стандартов происходит не всегда, а пакет документов формируют так, чтобы его было удобно использовать при внутреннем рассмотрении.

Представители малого бизнеса могут осуществлять составление и использование бухгалтерской отчетности по упрощенной схеме. Для них важны бухгалтерский баланс и отчетный документ по финансовым результатам, а также разъяснения по ним, особая детализация которых не является важным моментом.

Если отчетность будет публиковаться или будет проводиться ревизия учетных документов, то подтверждающим ее проведение документом станет заключение аудитора, которое должно быть приложено к общему пакету документов. Также обязательным моментом является соблюдение следующих правил:

- Заполнение на русском языке.

- Использование национальной валюты.

- Отражение всех данных, идентифицирующих организацию.

- Отсутствие ошибок и исправлений.

Порядок формирования

Составление отчетности начинается после проведения мероприятий, указанных выше. Далее осуществляется заполнение форм. Перед тем как составить отчетность, проводится комплекс процедур, направленных на получение наиболее точных сведений. К ним относят:

- Проверку записей по счетам учета и исправление ошибок, обнаруженных до дня предоставления отчетности.

- Уточнение показателей оценки пассивов и активов.

- Отражение финансового итога работы фирмы.

- Сверка сведений аналитического и синтетического учетов на дату формирования отчетности.

Заполнение бланков представляет собой процедуру переноса сгруппированных данных из регистров в соответствующие разделы. В качестве основного источника информации выступает Главная книга. В содержание бухгалтерской отчетности включаются также сведения аналитического учета.

Общие сведения

Ведение бухгалтерской отчетности рассматривается как важная стадия учетной деятельности. Она находится между регистрацией событий хозяйственной жизни и финансовым анализом. Формирование документации, как и составление налоговой отчетности, позволяет реализовать ключевые задачи учета.

К ним относят:

- Обобщение достоверной и полной информации о работе предприятия, его имущественном положении. Данные предоставляются внутренним (руководителям, собственникам, участникам) и внешним (кредиторам, инвесторам) пользователям.

- Обеспечение сведениями, которые необходимы заинтересованным лицам для осуществления контроля над соблюдением законодательства, наличием и движением материальных ценностей, использованием финансовых, трудовых и прочих ресурсов, согласно утвержденным сметам и нормативам, выполнения обязательств.

- Предупреждение негативных результатов хозяйственных операций, выявление внутренних резервов финансовой стабильности.

Из указанного выше следует, что бух. отчетность выступает как информационная база для анализа работы компании и принятия административных решений. Целью формирования документации является предоставление достоверных и полных данных широкому кругу субъектов о финансовом состоянии фирмы и изменениях в нем.

Автоматизация

В условиях стремительного развития информационных технологий руководители многих предприятий стараются обеспечить оперативность и удобство деятельности своих специалистов. Эта задача реализуется благодаря внедрению автоматизированных систем. Одной из наиболее популярных является программа 1С 8.3. Бухгалтерия, используя эту платформу, получает множество возможностей и инструментов решения оперативных задач.

Основными целями системы выступают:

- Полная автоматизация процессов обобщения информации.

- Преобразование сведений бухучета в показатели налоговой отчетности.

- Автоматизированное заполнение бланков.

- Сверка учетных данных.

При использовании платформы 1С 8.3 бухгалтерия существенно экономит время и избегает множества ошибок.

Экспресс-анализ бухгалтерской отчетности

Еще один вид отчетности, на который стоит обратить внимание – это экспресс-анализ. Данный способ позволяет быстро и максимально достоверно получить общую картину экономической деятельности предприятия

Исследование также проводится поэтапно, и включает три стадии.

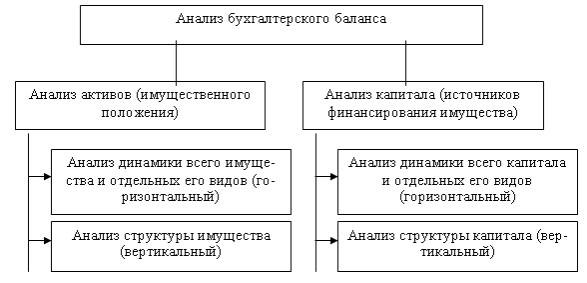

Сначала проводится оценка имущественного положения, которая позволяет получить сведения о том, каким имуществом владеет предприятие, в виде его стоимостного выражения. Кроме того, исследуется состав капиталов и суммы оборотных активов, материальных запасов:

Второй этап предусматривает аналитическое исследование отчета о финансовых результатах. Рассчитывается показатель рентабельности для разных видов деятельности компании, а также определяются способы повышения эффективности ее работы.

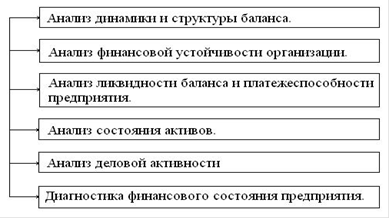

Третий этап – это анализ общего финансового состояния предприятия. В рамках этого этапа проводится определение общей устойчивости фирмы, ее платежеспособность, а также оценивается динамика показателей отдельных бухгалтерских статей. Это дает возможность оценить уровень развития предприятия и определить наличие тенденций роста прибыльности бизнеса:

Виды анализа бухгалтерской отчетности

Базовыми видами анализа считаются такие, как внешний и внутренний. В качестве примера внешнего анализа можно назвать процесс, в ходе которого проводятся исследования и выполняются расчеты, необходимые для предоставления инвесторам и кредиторам. На основании полученных данных они смогут принять решение об инвестировании средств в в развитие предприятия.

Иными словами, чем качественнее проведен анализ и чем выше показатели рентабельности, ликвидности, деловой активности, тем больше шансов получить инвестирование.

Только поэтапное проведение аналитических мероприятий позволят получить наиболее точную и правдивую картину о работе предприятия. Для этого выделяют пять основных этапов исследования, которые по желанию эксперта могут дополняться и изменяться:

- На начальном этапе рассматриваются данные по оборотным активам, включая динамику их прироста и сумм прибыли полученных в результате оборотных процессов.

- На втором этапе, изучаются оборотные активы фирмы на предмет из ликвидности, и определяется общий коэффициент ликвидности компании.

- Третий этап предусматривает проведение исследования на предмет цикличности и сроков проведения различных операций внутри предприятия.

- На четвертом этапе рассчитывается коэффициент рентабельности.

- Пятый этап предусматривает рассмотрение вопроса финансовых поступлений и финансовых рисков:

Используя стоимостные показатели из отчетности можно получить сведения о прибыльности работы компании, о ее финансовом и экономическом положении, а также о том, насколько эффективны принимаемые управленческие решения. Чтобы получить все эти данные, простого рассмотрения бухгалтерской отчетности недостаточно. Потребуется произвести определенные расчеты и исследования.

Получите 267 видеоуроков по 1С бесплатно:

Структура МСФО

Стандарты включают в себя:

- Концепцию. Она определяет ключевые положения в вопросах подготовки и предоставления финансовой документации.

- Непосредственно сами стандарты. Они рассматриваются как ключевые подходы к учету и предоставлению отчетов о сделках и прочих фактах экономической жизни предприятия. В рамках стандартов определяются методы и принципы классификации, оценки, признания активов, капитала, обязательств фирмы, требования по раскрытию дополнительных сведений о них. К примеру, в МСФЛ 16 излагаются правила относительно основных средств.

- Интерпретации стандартов. Эти акты разъясняют вопросы применения МСФО и являются своего рода инструкциями.

Как составить бухгалтерскую отчетность

Первый этап

Первым этапом составления финансовой и бухгалтерской отчетности является проведение обязательных предварительных работ:

- Проверка первичных документов:

- наличие: как бумажные, так и электронные документы должны быть должным образом сгруппированы. Порядок определяется «Положением о документообороте» компании;

- правильность оформления: наличие обязательных реквизитов, отсутствие подчисток и исправлений;

- своевременность и полнота отражения всех документов и операций на счетах. Это основное условие достоверного учета.

- Проверка денежных средств:

- соответствие учетных данных и фактического размера денежных сумм в кассе;

- соответствие банковских выписок и учетных данных по расчетным счетам;

- сверка, в случае наличия, различных ценных бумаг.

- Сверка с контрагентами:

- проверить, совпадают ли данные контрагентов о состоянии расчетов с данными учета;

- оформление актов сверок;

- проведение сверки о состоянии расчетов с бюджетом.

- Инвентаризация основных средств и нематериальных активов:

- проверка наличия и состояния основных средств, состоящих на балансе. Составление инвентаризационной ведомости по форме ИНВ-1. Если выявлены расхождения, то заполняется сличительная ведомость формы ИНВ-18;

- аналогично выявляют расхождения данных учета с фактическим положением дел в отношении нематериальных активов:

Получите 267 видеоуроков по 1С бесплатно:

- Бесплатный видео самоучитель по 1С Бухгалтерии 8.3 и 8.2;

- Самоучитель по новой версии 1С ЗУП 3.0;

- Хороший курс по 1С Управление торговлей 11.

Важно, что эти действия должны также проделать обособленные подразделения, филиалы и представительства организации, так как бухгалтерская отчетность головной компании включает в себя показатели по всем подразделениям. Организации, бездействовавшие в течение года, все равно должны составить бухгалтерскую отчетность, отразив в ней нулевые обороты

Организации, бездействовавшие в течение года, все равно должны составить бухгалтерскую отчетность, отразив в ней нулевые обороты.

Второй этап

Вторым этапом, после проверки всех обязательств и имущества компании, необходимо выполнить корректировки учета в связи с выявленными несоответствиями, а также исправление допущенных ошибок.

В этот же момент принимается решение о необходимости переоценки запасов, основных средств, НМА и производятся необходимые операции в учете. Также рассчитывают и формируют резервы сомнительной задолженности и резервы под оплаты отпусков:

Заключительные этапы

Третьим этапом, после того, как установлены полнота, достоверность и своевременность отражения в учете всех операций отчетного периода, закрываются бухгалтерские счета и производится реформация баланса.

Четвертый, заключительный этап заключается в переносе данных из регистров бухгалтерского и аналитического учета в формы финансовой и бухгалтерской отчетности.

Анализ бухгалтерской отчетности предприятия на примере

Рассмотрим определение отдельных коэффициентов, на примере конкретных показателей. Для этого сформируем таблицу:

| Направление анализа | Показатель | Норматив | Значение на начало года | Значение на конец года |

| 1. Оценка имущественного положения | 1. Величина основных средств | 400 280 596 | 243 485 481 | |

| 2. Доля ОС в общей сумме активов | 48,2% | 33,8% | ||

| 3. Коэффициент износа основных средств | 1,7% | 2,8% | ||

| 4. Общая сумма хозяйственных средств | 830 655 290 | 719 477 213 | ||

| 2. Оценка финансового положения | 1. Величина собственных средств (собственный капитал) | 309 508 964 | 320 861 234 | |

| 2. Коэффициент текущей ликвидности | от 1,5 до 2,5 | 0,78 | 1,15 | |

| 3. Коэффициент абсолютной ликвидности | от 0,2 | 0,00 | 0,07 | |

| 4. Коэффициент автономии | от 0,5 | 0,37 | 0,45 | |

| 5. Доля долгосрочных заемных средств в в общей сумме источников | 0,0% | 0,0% | ||

| 6. Коэффициент обеспеченности собственными оборотными средствами | от 0,1 | -0,28 | 0,13 | |

| 3. Наличие «больных» статей баланса | 1. Убытки | |||

| 2. Кредиты и займы, не погашенные в срок | 3 299 214 | 3 299 214 | ||

| 3. Просроченная дебиторская и кредиторская задолженность | 18 299 350 | 15 913 446 | ||

| 4. Векселя выданные (полученные) просроченные | 1 041 354 |

Изучив полученные результаты видим, что улучшилось положение с обеспеченностью собственными средствами. Вместе тем, коэффициент износа основных средств возрос. Ликвидность компании также повысилась. Можно сказать, что представленное предприятие отличается финансовой устойчивость и имеет хорошие перспективы развития.