Проводки по основным кассовым операциям

Для учета наличности в кассе, а также для отражения оборотов денежных средств используют счет 50.

Основные проводки операций по кассе рассмотрим на примерах.

Поступления и списание наличных денежный средств

Выдача средств сотрудникам под отчет, а также выдача заработной платы являются наиболее распространенным основанием для поступления средств из банка для их последующего списания.

Поступление наличности в кассу может осуществляться подотчетным лицом при возврате остатка средств, которые не были использованы на хознужды или с период командировки.

Рассмотрим каждую их вышеописанных ситуаций на примерах.

В учете ООО «Бонус» будут сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50.01 | Из банка в кассу ООО «Бонус» поступили денежные средства для выплаты заработной платы | 964 000 руб. | Приходный кассовый ордер | |

| 50.01 | Осуществлена выплата зарплаты сотрудникам ООО «Бонус» | 964 000 руб. | Расходный кассовый ордер, ведомость начисления заработной платы |

Рассмотрим еще один пример с выдачей и поступлением средств через кассу:

В учете ООО «Меркурий 1» данные операции были отражены следующим образом:

| Дт | Кт | Описание | Сумма | Документ |

| 71 | 50.01 | Медведеву А.Г. выданы средства под отчет | 500 руб. | Расходный кассовый ордер |

| 10 | 71 | К учету принята приобретенная бумага (9 840 руб. — 1 501 руб.) | 8 339 руб. | Авансовый отчет, квитанция об оплате |

| 19 | 71 | Выделена сумма НДС от стоимости приобретенной бумаги | 1 501 руб. | Квитанция об оплате |

| 68.02 | 19 | Сумма НДС принята к вычету | 1 501 руб. | Квитанция об оплате, счет-фактура |

| 50.01 | 71 | Медведевым А.Г. возвращена сумма неиспользованных средств в кассу ( 500 руб. — 9 840 руб.) | 1 660 руб. | Приходный кассовый ордер |

Инкассация наличности

Допустим:

В учете ООО «Магнит Плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 57 | 50.01 | Наличная выручка передана инкассатору для доставки в банк | 856 000 руб. | Расходный кассовый ордера, квитанция к инкассаторской сумке |

| 57 | Денежные средства поступили в банк и зачислены на расчетный счет ООО «Магнит Плюс» | 856 000 руб. | Банковская выписка | |

| 91.02.1 | Списана сумма инкассаторских услуг за прием и пересчет наличных средств (856 000 руб. * 0,15%) | 1 284 руб. | Банковская выписка |

Производство и выпуск готовой продукции в проводках на 43 и 40 счете

Выпуск готовой продукции учитывается по плановой либо фактической себестоимости. В первом случае используется счет 40, с которого затем списывается фактическая себестоимость на счет учета 43 и отдельной проводкой корректируется разница между фактической себестоимостью и плановой в корреспонденции со счетом .02.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| () | 20.01 (, ) | Выпущена из производства готовая продукция и сдана на склад по ее фактической себестоимости | 5000 | Справка-расчет, калькуляция себестоимости |

| Учтена выпущенная готовая продукция по ее плановой себестоимости | 5100 | Справка-расчет, акт выпуска готовой продукции | ||

| .02 | Откорректирована разница в себестоимости выпущенной готовой продукции (экономия) | 100 | Справка-расчет (закрытие месяца) |

Что собой представляют хозяйственные операции

Хозяйственная операция (ХО) – это определенное действие, которое меняет или состав имущества, или его размещение, или источники его формирования. Также ХО могут быть связаны с изменениями в формировании бюджета, структуре собственности компании, собственном капитале и заемных средствах, резервном капитале. Факт хозяйственной операции – это основание для создания бухгалтерской проводки. Проводка формируется на основании документов, подтверждающих операцию.

Определенное событие влечет за собой изменение показателей. К примеру, изменяться может капитал, объем имущества. Значения могут как увеличиваться, так и уменьшаться. Изменения капитала вызывают изменения в валюте баланса. Следовательно, меняется и сумма по активам и пассивам.

Примеры хозяйственных операций в бухучете

Рассмотрим примеры операций и их примерную структуру:

- Снабжение. Примеры ХО: поступление сырья, перевод средств поставщику, ввод в производство сырья.

- Реализация. Примеры ХО: траты на реализацию продукции, поступление выручки, продажа товаров.

- Производство. Примеры ХО: выплаты зарплаты сотрудникам, амортизация ОС, принятие работы подрядчика, перевод средств подрядчику.

Это самые распространенные типы хозяйственных операций.

Типы хозяйственных операций

Рассмотрим таблицу с классификацией хозяйственных операций:

| Воздействие на баланс | Корреспонденция по дебету | Корреспонденция по кредиту |

|---|---|---|

| Изменение активов | Активный | Активный |

| Изменение пассивов | Пассивный | Пассивный |

| Повышение актива и пассива | Активный | Пассивный |

| Понижение актива и пассива | Пассивный | Активный |

Это четыре разновидности операции, которые классифицируются по способу воздействия на бухгалтерский баланс.

Рассмотрим подробнее типы проводок (А – это актив, П – это пассив, О – это оборот):

- 1 тип. Проводки, сокращающие одну статью актива путем увеличения другой. Примеры 1 типа: на склад пришел товар, деньги направляются со счета в кассу. При этом меняется структура имущества, но конечная сумма остается прежней.

Этому типу принадлежит следующая формула:

А баланса + О по дебету счета 1 – О по кредиту счета 2 = П баланса. - 2 тип. Проводки, меняющую статьи пассива. Примеры 2 типа: умножение резервного капитала за счет изменения суммы прибыли. При этом ХО вызывает изменение структуры источников средств, но конечная оценка остается прежней.

Этому типу принадлежит эта формула:

А баланса = П баланса + О по кредиту счета 1 – О по дебету счета 2. - 3 тип. Действия, которые увеличивают стоимость имущества компании и размер обязательств. Пример: операции по реализации ОС, получение займа. Проводки изменяют валюты баланса.

Формула:

А баланса + О по дебету счета 1 = П баланса + О по кредиту счета 2. - 4 тип. Действия, уменьшающие значения обязательств или объем собственного капитала за счет снижения объема активов. Пример: расчеты с поставщиками. В процессе уменьшается и актив, и пассив.

Формула:

А баланса – О по дебету счета 1 = П баланса – О по кредиту счета 2.

Также операции классифицируются по своему содержанию:

- Материальные. Предполагают движение ТМЦ.

- Финансовые. Предполагают движение средств.

- Расчетные. Расчеты с контрагентами.

От типа операции зависят особенности ее отражения в бухучете.

Общий подход к бухгалтерским записям в учете

Основная особенность бухгалтерского учета – отражение хозяйственных операций (как внутренних, так и внешних) в системе корреспондирующих между собой счетов в виде бухгалтерских проводок.

В свою очередь, при решении вопроса – какой бухгалтерской записью оформить операцию, нужно иметь в виду, что проводки делают по методу двойной записи путем отражения соответствующих сумм по дебету (Дт) и кредиту (Кт) взаимосвязанных счетов в соответствии с Планом счетов бухгалтерского учета. Он утверждён приказом Минфина России от 31.10.2000 № 94н.

Также см. «Двойная запись в бухучете: значение и примеры».

При этом ведение бухгалтерских записей по операциям предполагает их хронологию и систематизацию:

- хронологическая запись – это отражение хозяйственных операций в последовательности их совершения за отчетный период в журнале их учета;

- систематическая запись – это отражение операций путем их группировки по счетам с учетом однородности операций (например, систематизированные записи отражают в регистрах, которые называются главная книга или оборотно-сальдовая ведомость).

Правильность отражения хозяйственных операций в регистрах обеспечивают лица, которые их составили и подписали.

Составление бухгалтерских проводок в примерах РБ

Подобная координация счетов учета в бухгалтерии называется корреспонденцией, которую отражают бухгалтерские проводки. Таким образом, проводки по бухгалтерскому учету РБ – это метод записи размера определенной операции по дебету и кредиту корреспондирующих счетов. Количество задействованных в ходе одной транзакции счетов определяет принадлежность бухгалтерской проводки к категории простых и сложных.

Простой проводку называют, когда она в равной степени изменяет только два счета. Пример бухгалтерской проводки: в кассу были переведены денежные средства с расчетного счета в размере 1000000 бел.руб. Данная сумма будет записана по дебиту счета 50.Касса и кредиту 51.Расчетный счет.

Когда корреспондируются более двух счетов, проводку называют сложной; в этом случае происходит изменение одного счета по дебету и нескольких по кредиту, либо наоборот. Пример бухгалтерской проводки: с расчетного счета для оплаты материалов были перечислена сумма 5000000 бел.руб. и налогов – 1500000 бел.руб. В этом случае необходимо в дебет счета 60.Расчеты с поставщиками и подрядчиками внести сумму 5000000 рублей и дебет счета 68.Расчеты по налогам и сборам – 1500000 рублей, кредитоваться же, в свою очередь, будет счет 51. Расчетный счет на сумму 6500000 рублей.

Для корректного составления проводки по бухгалтерскому учету РБ необходимо обладать полной информацией о транзакции, иметь под рукой план счетов и знать активными или пассивными являются корреспондирующие счета. Активный счет предназначен для отражения информации об имуществе, пассивный – об источниках формирования последнего, т.е. обязательствах. Выделяют также активно-пассивные счета, используемые при расчете с поставщиками, государством (платежи в бюджет) и собственными работниками (заработная плата).

При увеличении активного счета запись производится в графе дебет, при уменьшении – кредит; пассивный счет ведет себя с точностью до наоборот; механизм записи сумм на активно-пассивных счетах зависит от конкретной ситуации.

Особенности операций по банку

Все безналичные расчеты, проводимые на территории РФ, осуществляются посредством банков. На основании договора банковского обслуживания предприятие может открыть банковский счет и осуществлять с его помощью все необходимые операции.

К основным банковским операциям, осуществляемым предприятиями, относятся:

- оплата за полученные товары, услуги, работы;

- зачисление средств от покупателей, заказчиков;

- выплата заработной платы сотрудникам;

- выдача средств под отчет на командировочные расходы, хозяйственные нужды;

- размещение средств на депозитном счете;

- обслуживание кредитной линии;

- операции, связанные с использованием чековой книжки.

Следует отметить, что операции с выдачей и зачислением средств могут осуществляться как в наличной форме (через кассу), как и в безналичной.

Все операции по расчетному счету банк осуществляет только после распоряжения или получения согласии организации-владельца счета. Исключением являются случаи, предусмотренные законодательно (взыскание штрафов, пеней, налоговых обязательств).

Нюансы формирования проводок

Каждую операцию отличает двойственная природа. Она отражается одновременно и на активах, и на пассивах. Зависимость Дт и Кт именуется корреспонденцией счетов. Слева (на дебете) фиксируются остатки имущества компании, а справа (на кредите) – источник его возникновения. Проводки должны быть зафиксированы в момент совершения операции.

Каждая проводка подтверждается документально. Первичная документация подтверждает факт действительного наличия хозяйственной операцией. Над ее составлением работают не только бухгалтеры, но и менеджеры, руководители. В первичной документации должна содержаться следующая обязательная информация:

- Подписи уполномоченных лиц.

- Информация о лице, ответственном за операцию.

- Информация о содержании операции.

- Дата заполнения документа.

- Вид документа.

Для простоты внесения сведений счету присваивается номер. Двойная запись позволяет подтвердить равенство оборота по Дт и Кт за отчетный период. Если образовалось неравенство, это свидетельство о наличии ошибки. Также двойная запись позволяет легко установить содержание проводки.

Примеры

Рассмотрим примеры отражения операций в бухучете:

- На счет ООО «Приоритет» поступили средства в объеме 5 тысяч рублей за переданный товар. В этом случае будет использована следующая проводка: Дт51 Кт62. Сумма операции: 5 000 рублей. Валюта баланса в этом случае остается прежней, однако меняются активы. Расчетный счет пополняется на 5 тысяч рублей, счет «Расчеты с покупателями» уменьшается на аналогичную сумму.

- В завершение отчетного периода ООО «Приоритет» получило прибыль. Руководителю нужно рассчитать дивиденды на сумму 10 тысяч рублей. Проводка будет следующей: Дт84 Кт75. Сумма операции: 10 тысяч рублей. Валюта баланса остается прежней. Меняется только пассив.

- На склад ООО «Приоритет» пришло сырье на сумму 4 тысячи рублей. Проводка будет такой: Дт41 Кт60. Сумма: 4 000 рублей. В данном случае происходит изменение валюты баланса.

- ООО «Приоритет» перечислило средства в размере 5 тысяч рублей поставщику в счет поставки. Проводка будет такой: Дт60 Кт51. Сумма: 5 тысяч рублей.

В проводке отражается сумма операции, а также первичный документ, на основании которого она сформирована.

Понятие и особенности бюджетной организации

Бюджетными учреждениями называют организации, финансирование которых осуществляется за счет бюджетных средств и на основе утвержденных смет. Принадлежность организации к бюджетному учреждению определяется соответствующим финансовым органов и фиксируется в учредительных документах.

Учетом операций по движению бюджетных средств занимается Федеральное казначейство РФ. Данный орган также составляет и утверждает методологию ведения учета в бюджетных учреждениях, а также процедуру составления отчетности.

Ведение учета в бюджетных организациях имеет ряд особенностей, отличных от процедуры учета на производственных и коммерческих предприятиях. К ним относят наличие утвержденных смет расходов и контроль их исполнения, а применение бюджетной классификации, которая является основой для организации учета в учреждении.

Финансирование бюджетных учреждений осуществляется при соблюдении таких основных принципов:

- Безвозвратность. Организации непроизводственной сферы, которые финансируются за счет бюджетных средств, не имеют собственных доходов, поэтому возврат средств в бюджет невозможен.

- Целевое использование. При утверждении затрат, предусмотренных планом деятельности организации, их сумма должна быть использована строго по целевому назначению.

- Фактическое выполнение. Средства, получаемые бюджетным учреждением, выдаются не в соответствии с планом, а согласно фактическому использованию по мере освоения средств.

Соблюдение бюджетными учреждениями основных принципов финансирования контролируется законодательно.

Как товары принимаются к учету

Товары к учету принимаются так же, как и материалы, по фактической себестоимости. Для бухгалтерского учета используют счет 41 и открытые к нему субсчета. При осуществлении розничной торговли необходим еще счет 42 «Торговая наценка». Если вести учет по учетным ценам для отражения разницы между ними и фактическими ценами, тогда понадобятся счета 15 и 16.

Товары реализуются оптом и в розницу. На учет в данном случае влияет и система налогообложения организации, и методы, закрепленные в учетной политике, и автоматизация, либо ее отсутствие у торговой точки, и наличие посредников. При заключении договора поставки нужно четко прописывать все условия, которые касаются предоплаты, полной оплаты и отгрузки, так как от этого зависит списание затрат и момент реализации товаров.

Оптовая торговля может осуществляться на условиях:

- Предоплаты и последующей отгрузки.

- Отгрузке, а затем оплаты товара.

- Оплата в иностранной валюте, а затем отгрузка. И наоборот.

- Продажа товаров с их транспортировкой покупателю.

В розничной торговле также много нюансов:

- Продажа товаров на автоматизированной торговой точке (АТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров на неавтоматизированной торговой точке (НТТ) по продажным ценам наличным и безналичным способом.

- Продажа товаров по ценам приобретения.

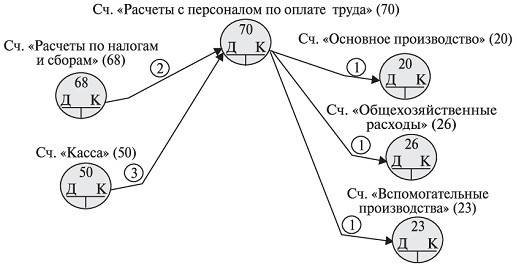

Заработная плата и другие пособия

- Пособия сотрудником — как начислять и типовые проводки

- Исполнительные листы: начисление, выплаты, проводки

- Проводки по отпускам

- Проводки по начислению и выплате материальной помощи работнику

- Командировочные расходы сотрудника в бухучете

- Проводки по подаркам сотрудникам

- Отражение оплаты и начисления премий в учете

- Бухгалтерские проводки по заработной плате

- Начисление и выплата отпуска на примере

- Компенсации за неиспользованный отпуск — как рассчитать и отразить?

- Выплата отпускных работнику

- Резервы отпусков — примеры проводок в бухгалтерском учете

- Больничные листы с точки зрения бухгалтерии

- Финансовая помощь сотруднику

- Отпуск по беременности и родам — выплаты и проводки в бухучете

- Компенсации за задержку заработной платы: расчет и проводки

- Алименты в бухгалтерском учете

- Проводки по уплате зарплаты на карточку сотрудника

- Начисление зарплаты работнику в бухучете

- Выплата заработной платы с точки зрения бухгалтерии

- Проводки по депонированию ЗП

- Возврат заработной платы по бухгалтерскому учету

- Удержания из заработной платы в бухгалтерском учете

Основные проводки по банковским операциям

Для учета безналичных операций по банку используют счет 51. Если средства выдаются или зачисляются через кассу, то в учете такие операции отражаются по счету .

Типовые проводки по банковским операциям рассмотрим на примерах.

Поступление средств на расчетный счет

Денежные средства на расчетный счет предприятия могут поступить как через кассу, так и с другого банковского счета. Перечисления могут осуществлять юридические лица (например, компании-покупатели), физические лица (сотрудники, учредители и т.п.). а также органы бюджетных организаций (например, фонд социального страхования).

Большинство расчетов в безналичной форме осуществляется на основании платежного поручения. Но следует знать, что перечисления могут проводиться на основании чеков, аккредитивов, платежных требований и ордеров, а также инкассовых поручений.

Бухгалтером ООО «Телеком плюс» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90/1 | Отражение выручки за услуги, оказанные в сентябре 2015. Выставление инкассового поручения | 13 000 руб. | Акт выполненных работ за сентябрь 2015. Инкассовое поручение |

| 90/2 | 20 | Учет себестоимости телекоммуникационных услуг в составе расходов | 9 500 руб. | Калькуляция себестоимости |

| 90/3 | 68 НДС | Начисление НДС от выручки | 1 983 руб. | Акт выполненных работ за сентябрь 2015 |

| 62 | Поступление средств от ООО «Гладиатор» в счет оплаты за оказанные услуги | 13 000 руб. | Банковская выписка | |

| 91/2 | Учет в составе расходов комиссии банка за услуги по оформлению инкассового поручения | 1 600 руб. | Банковская выписка. Инкассовое поручение |

Перечисление денежных средств поставщику или в бюджет

Денежные средства с расчетного счета предприятия могут быть списаны как для перечисления на счет другой организации, так и для выдачи через кассу. Основанием для списания является распоряжение предприятия или документ, который согласно законодательству позволяет списывать средства без согласия фирмы (например, исполнительный лист).

Списание средств в учете ООО «Флагман» было отражено такими проводками:

| Дт | Кт | Описание | Сумма | Документ |

| 60 | Отражение стоимости услуг уборки офисных помещений | 18 860 руб. | Акт выполненных работ | |

| 19 | 60 | Учет входного НДС | 4 140 руб. | Акт выполненных работ |

| 68 НДС | 19 | Принятие к вычету НДС | 4 140 руб. | Счет-фактура |

| 60 | Перечислено с расчетного счета поставщикам услуг | 000 руб. | Платежное поручение |

Получение наличных средств через кассу

Наличные денежные средства через кассу могут быть выданы как сотруднику предприятия (выдача заработной платы, командировочных расходов), так и прочим юридическим лицам (оплата за поставленные материалы, товары, оказанные услуги).

Выдачу денежных средств через кассу рассмотрим на примере операций с валютой.

Курс доллара США (условный) составляет:

- 01.08.2015 — 60,00 руб./долл.

- 03.08.2015 — 60,50 руб./долл.

- 20.08.2015 — ,50 руб./долл.

- .08.2015 — , руб./долл.

Бухгалтером ООО «Штурман» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 50 Долл. США | Из банка в кассу ООО «Штурман» получена валюта (1250 долл. * 60) | 75 000 руб. | Платежное поручение | |

| 50 | 91/1 | Начислена положительная курсовая разница по сумме выданного аванса (1250 долл. * 60,50 — 1250 руб. * 60,00) | 625 руб. | Бухгалтерская справка |

| 50 Долл. США | Сергиенко П.П. выдана валюта из кассы (1250 долл. * 60,50) | 75 625 руб. | Расходный кассовый ордер | |

| 44 | Отражены командировочные расходы Сергиенко П.П. (1250 долл. * 60,50 + 130 долл. * ,50) | 83 360 руб. | Авансовый отчет | |

| 50 Рубли | Сергиенко П.П. через кассу выданы излишне израсходованные средства (130 долл. * ,) | 7 761 руб. | Расходный кассовый ордер | |

| 91/1 | Начислена положительная курсовая разница по сумме перерасхода (130 долл. * , — 130 долл. * ,50) | руб. | Бухгалтерская справка |

Каждая операция по банковскому счету должна сопровождаться банковской выпиской и документов, подтверждающих ту или иную операцию. Входящий остаток средств, указанный в полученной выписке, должен соответствовать показателю последней выписки на конец проведения операции.

Кроме того, проверке подлежит информация о первичных документах, указанная в выписке банка. Если бухгалтером были обнаружены какие-либо расхождения,то их необходимо отразить на счете 76, используя при этом субсчет «Расчеты по претензиям».

Характеристика счета 26

Расходы, учитываемые на этом счете, не оказывают прямое влияние на формирование себестоимости производимых товаров или оказываемых услуг. Но присутствует фактор косвенного воздействия на итоговые цены продукции за счет необходимости перераспределения затрат. Счет 26 «Общепроизводственные расходы» предназначен для отражения сумм по:

- оплате труда административных работников;

- аренде общехозяйственных помещений;

- перечисляемым в бюджет налогам и взносам;

- информационным, консалтинговым и аудиторским услугам;

- обеспечению всем необходимым хозяйственных подразделений.

На 26 счет в бухгалтерии относят затраты по:

- поддержанию в рабочем состоянии оборудования непроизводственного назначения;

- переобучению и переподготовке сотрудников, относящихся к категории нерабочих специальностей;

- начисленной амортизации за объекты, участвующие в производственном управлении.

Основной документ, регламентирующий 26 счет бухгалтерского учета и операции по нему, – ПБУ 10/99. Его положения регулируют правила ежемесячного списания и отнесения общехозяйственных затрат на себестоимость. У каждого предприятия есть выбор, как именно распределять списываемые суммы. Принятая методика должна быть закреплена в учетной политике организации.

Счет 26 в бухгалтерском учете относится к активным, то есть накопление расходов по нему осуществляется в дебете. Списываются издержки в конце месяца по кредиту

Важно, чтобы по окончании месяца на счете было нулевое сальдо. Ведение аналитического учета производится в разрезе отделов, на нужды которых были направлены денежные потоки, и статей затрат

Счет 26, субсчета для которого не предусмотрены, в аналитике проводится при помощи субконто.

Для общехозяйственных расходов характерно применение полной или частичной журнально-ордерной формы. В последнем варианте достаточно вести журнал-ордер 5 для целей синтетического и аналитического учета. При полной форме аналитика учитывается в ведомости 15, а синтетический учет отражается в журнале-ордере 10.