Где ведется бюджетный учет

К бюджетным организациям относятся:

- внебюджетные фонды;

- государственные учреждения;

- муниципальные учреждения, и т. д.

Все эти организации входят в систему так называемой государственной учетной политики, которая представляет собой строго определенный порядок бюджетного учета в органах государственной, территориальной, муниципальной власти, внебюджетных фондов и др.

Эта политика регламентируется Инструкцией по бюджетному учету, которая служит основой для разрабатываемой каждым органом собственной политики бюджетного учета. Эта инструкция ограничивает проявления «самодеятельности» бюджетных организаций при самостоятельной разработке собственных правил учета, и одновременно является основой этих правил и принципов.

Налогообложение

Средства, поступившие в учреждение из бюджета, не будут облагаться налогом. Налогообложение также не затрагивает доход, полученный от оказания государственных услуг. Налог на прибыль начисляется в отношении следующих поступлений:

- Доход от внебюджетных направлений работы, если отсутствует раздельный учет, смета трат.

- Возмещение ущерба, выплаченное третьими лицами.

- Стоимость имущества, переданного на бесплатной основе, если объекты не применяются в основной деятельности.

- Излишки, обнаруженные во время инвентаризации.

- Целевые поступления, израсходованные по нецелевому направлению.

Казенной структуре нужно подготовить отчетность, которая направляется в ИФНС.

Нюансы учета в казенном субъекте

Приведем нюансы учета в рассматриваемой структуре:

- Учредитель участвует в управлении финансами.

- Счета открываются в казначействе.

- Финансирование осуществляется в пределах сметы.

- Доходы от работы направляются в бюджет.

- Учреждение не имеет прав собственности на имущество.

- Операции с ценными бумагами не проводятся.

- Структура не имеет прав на использование УСН.

Также существенными являются следующие особенности:

- Данные об активах фиксируются за балансом. Двойная запись не применяется.

- Учреждение использует только ОСНО.

Налоги не начисляются только на доход от основной деятельности.

ВАЖНО! Субъекту нужно направлять декларацию. Однако допускается предоставление документа в сжатом виде

Указывается минимальная информация.

Какой актив можно признать ОС?

Приобретенная за плату ценность может быть включена в состав основных фондов, если:

- Объект будет длительно эксплуатироваться.

- Объект не будет потребляться, как МПЗ.

- Актив не будет продаваться по крайней мере в ближайший год, как это происходит с товаром.

- Имущество планируется применять для получения прибыли.

- Стоимость приобретения не менее установленного организацией лимита (в пределах 40 тыс.руб. для бухучета, для налогового этот показатель возрастает до 100 тыс.руб.).

Если критерии не соблюдаются, то объект можно признать либо материалом, либо товаром без амортизационных начислений.

Основания для безвозмездной передачи (поступления) основных средств

Как правило, бюджетные учреждения лишены права самостоятельного распоряжения основными средствами, находящимися в их оперативном управлении. Ведь одновременно данные объекты представляют собой государственную (муниципальную) собственность.

Поэтому безвозмездная передача имущества от бюджетного учреждения, как правило, осуществляется по решению собственника его имущества и (или) учредителя. Так, собственник вправе изъять из оперативного управления бюджетного учреждения имущество, закрепленное за ним или приобретенное за счет выделенных из бюджета средств, по следующим основаниям:

- имущество является излишним;

- имущество не используется;

- имущество используется не по назначению.

При изъятии основных средств из оперативного управления учреждения возможна, по решению собственника, передача объектов в казну либо иным учреждениям.

В исключительных ситуациях имущество бюджетных учреждений может передаваться не учреждениям госсектора, а иным юридическим и физическим лицам.

А вот поступление имущества бюджетным учреждениям безвозмездно возможно от разных юридических и физических лиц. Наиболее часто встречаются операции по поступлению имущества от собственника (закрепление имущества собственником), а также от иных учреждений госсектора.

Основные бухгалтерские проводки по основным средствам

Приобретение, продажа, передача и поступление в эксплуатацию объектов основных средств отражается в учете:

- для новых объектов – по первоначальной стоимости. Она включает в себя: покупную цену, стоимость транспортировки, монтажа и др., без НДС и пр. косвенных налогов;

- для объектов, уже бывших в эксплуатации – по величине затрат на их покупку и установку.

Такая операция оформляется проводкой Дт 01.01 – Кт 60.01 при поступлении объекта на предприятие, при оплате со счета – Дт 60.01 – Кт 51.

- Амортизация – возмещение износа объекта основных средств путем переноса его стоимости по частям на себестоимость продукции. Начисляемый износ отражают по кредиту счета № 02 – Износ основных средств, и по дебету счета 20, 25, 26, 23 – в зависимости от порядка отнесения износа на конкретные статьи себестоимости. На балансовую стоимость объекта начисление износа не влияет.

- Ремонт – может быть текущим, капитальным, средним и особо сложным. Затраты на любой ремонт не ведут к изменению балансовой стоимости основных средств, а входят напрямую в себестоимость производства. Если у организации нет резерва на ремонт они отражаются в проводках Дт 20 (26, 25, 23) – Кт 10 (12,70). Если есть — с последующим списанием ТМЗ и прочих затрат: Дт 89-1 – Кт – 10 (12,70).

- Аренда – передача объектов во временное использование за плату другим фирмам. У арендодателя объекты аренды учитываются на счете 03, у арендатора — счете 001 (забалансовом).

- Ликвидация — полное списание основного средства в следствии морального/физического износа или потери его.

- – проверка реального наличия объектов основных средств. На счете 01 отражаются недостачи и излишки ОС.

У бюджетных организаций свой план счетов, читать подробнее — проводки по ОС в бюджетных организациях.

Рубрикатор статей по основным средствам

- Ликвидация основных средств: проводки, полный износ

- Проводки по продаже основных средств

- Переоценка основных средств в бухгалтерском учете

- Проводки по ремонту и модернизации ОС

- Проводки бухучета по ОС в бюджетных организациях

- Оборудование в бухгалтерском учете — проводки на примерах

- Проводки бухучета по переоценке основных средств

- Проводки бухучета по приобретению основного средства

- Бухгалтерские проводки по передаче основных средств

- Бухгалтерские проводки по операциям списания основных средств

- Проводки бухучета по амортизации основных средств

- Бухгалтерские проводки при поступлении ОС

- Аренда и лизинг основных средств в бухгалтерском учете

Видеоурок по учет основных средств в бухгалтерии:

Зачет НДС

Как правило, цена покупаемого объекта включает НДС. Компания не всегда может принять его в вычету. В некоторых случаях налог нужно также отнести во вложения в актив.

Как правило, цена покупаемого объекта включает НДС. Компания не всегда может принять его в вычету. В некоторых случаях налог нужно также отнести во вложения в актив.

Когда НДС подлежит зачету:

- Если основное средство планируется задействоваться в операциях с обложением НДС;

- Есть счет-фактура – ее предъявляет поставщик, причем в с/ф четко должен выделяться налог с указанием ставки;

- Не прошли три года с даты покупки.

Если актив нуждается в монтажных работах, то НДС возмещается не ранее квартала, в котором оборудование принято к установке на счет 07. Если имущество в монтаже не нуждается, то на вычет можно заявить не ранее квартала, в котором стоимость основного средства была зафиксирована по дебету 08.

Когда НДС нельзя возместить:

- Если нет счета-фактуры;

- Если объект будет использоваться полностью в необлагаемых НДС операциях.

Такой налог нужно показать в составе вложений в активы – включить в дебет 08.

Возможна ситуация применения ОС как в облагаемых, так и необлагаемых операциях. Тогда нужно выделять долю налога, приходящуюся на оба вида операций. При этом часть НДС будет возмещена (приходящаяся на налогооблагаемые операции, а часть – включена в стоимость основного средства.

Амортизация в месяце снятия с учета ОС

Амортизация – это процесс, который продолжается на протяжении всего срока полезного использования основного средства.

Амортизация – это процесс, который продолжается на протяжении всего срока полезного использования основного средства.

Ежемесячно бухгалтер переносит часть стоимости ОС в виде амортизационных отчислений в состав себестоимости продукции, товаров.

Данный процесс прекращается только при длительной модернизации, консервации, а также при выбытии объекта.

Дата начисления амортизации считается первое число каждого месяца.

При выбытии основного средства в середине месяца бухгалтер начисляет амортизацию первого числа этого месяца в полной месячной сумме.

Прекращаются отчисления с первого числа месяца, следующего за месяцем выбытия ОС.

Например, если основное средств выбывает 10 сентября 2019 года, то последний раз бухгалтер совершит указанную проводку по учету амортизации 1 сентября 2019. С октября начисление прекращается.

Отражение в учете принимающей стороны операций по списанию оборудования при внутриведомственной передаче

Операция | Корреспонденция счетов | Сумма, руб. | |

Дебет | Кредит | ||

1. Получено транспортное средство | 1 10631 310 "Увеличение вложенийв основные средства - иное движимое имущество учреждения" | 1 30404 310 "Внутриведомственные расчеты по приобретениюосновных средств" | 780 000 |

2. Получена ранее начисленная амортизация | 1 30404 310 "Внутриведомственныерасчеты по приобретению основных средств" | 1 10435 410 "Уменьшение за счет амортизации стоимости транспортных средств - иного движимого имущества учреждения" | 300 000 |

3. Транспортное средство принято к учету | 1 10135 310 "Увеличение стоимости транспортных средств - иного движимого имущества учреждения" | 1 10631 410 "Уменьшение вложений в основные средства - иное движимое имуществоучреждения" | 780 000 |

4. Закрыт счет по завершении финансового года в части полученных внутриведомственныхрасчетов | 1 30404 310 "Внутриведомственныерасчеты по приобретению основных средств" | 1 40130 000 "Финансовый результат прошлых отчетных периодов" | 480 000 |

В соответствии с п. 29 Инструкции N 157н безвозмездная передача основных средств в рамках внутриведомственной передачи производится по их балансовой стоимости с одновременной передачей суммы ранее начисленной амортизации. В соответствии с Инструкцией N 162н информацию о стоимости и начисленной амортизации объекта передающая сторона указывает в Извещении (ф. 0504805). Пунктом 110 Инструкции N 162н определено, что по закрытию финансового года суммы завершенных в финансовом году расчетов по безвозмездной передаче (поступлению) нефинансовых, финансовых активов (обязательств) отражаются с корреспонденцией по дебету (кредиту) счета 0 40130 000 “Финансовый результат прошлых отчетных периодов”.

Руководствуясь новыми нормативными документами, принятыми во исполнение Закона N 83-ФЗ, следует отметить, что для организации аналитического учета объектов основных средств в учреждении необходимо разработать рабочий план счетов, график и правила документооборота, структуру инвентарного номера. Кроме того, принятый в учреждении порядок организации и ведения учета основных средств должен быть закреплен в учетной политике учреждения.

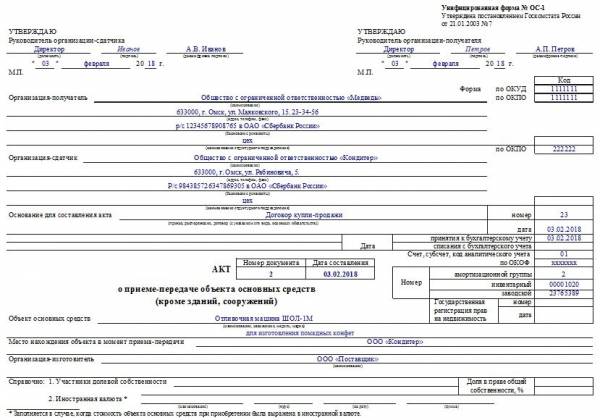

Какие документами оформляется поступление?

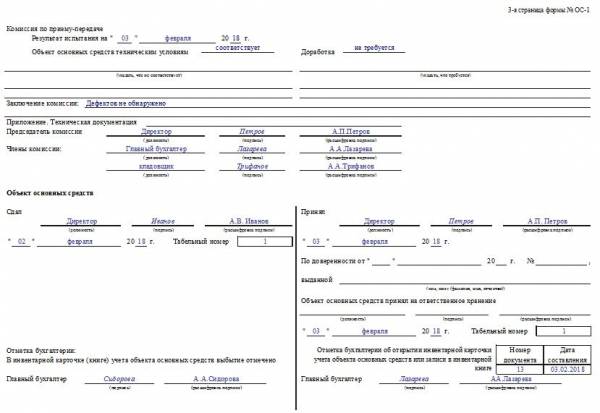

Покупается объект у поставщика за определенную, заранее оговоренную плату. Цена актива прописывается в договоре поставки или купли-продажи. В момент передачи имущественной ценности покупателю составляется акт приема-передачи. Как правило, стороны формируют бланк акта по типовой форме:

Покупается объект у поставщика за определенную, заранее оговоренную плату. Цена актива прописывается в договоре поставки или купли-продажи. В момент передачи имущественной ценности покупателю составляется акт приема-передачи. Как правило, стороны формируют бланк акта по типовой форме:

- ОС-1 – для единичных объектов, отличных от недвижимости;

- ОС-1а – исключительно для передаваемых сооружений;

- ОС-1б – если приобретается за плату несколько активов идентичного типа.

Если принимается оборудование на складе без использования в качестве ОС, то используется акт поступления ОС-14.

Заполненный двумя сторонами передаточный акт служит основным документом, на основании которого возможно оприходовать объект как основное средство.

Учет таких затрат производится на основании документов:

- накладные;

- акты оказания услуг, работ.

На полученный объект заводится инвентарная карта ОС-6.

Заполнение ОС-1

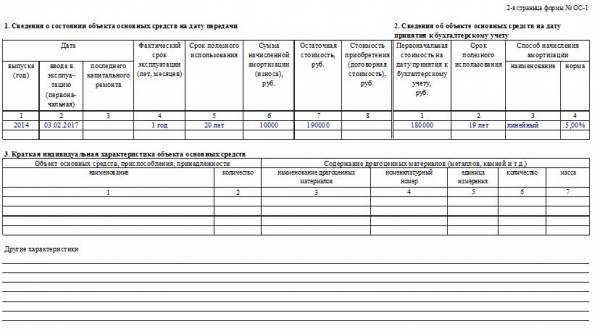

Передаточный акт оформляют для каждой стороны. Бланк ОС-1 содержит несколько разделов, оформление которых зависит от того, был ли объект ранее в эксплуатации или не был. На новые основные средства первый раздел заполнять не нужно, здесь приводятся данные только по бывшим в употреблении активам — период использования, начальная стоимость.

Второй раздел заполняется в экземпляре принимающей стороны, приводятся данные на день принятия к учету — стоимость, срок полезного использования с учетом показателей первого раздела.

Оформленный бланк акта ОС-1 подписывается обеими сторонами.

Пример заполнения акта приема-передачи основного средства:

Учетная политика

Учетная политика – это бумага, устанавливающая порядок бухучета и налогового учета. Для ее утверждения субъекту нужно издать приказ. Она может меняться вследствие изменений, вносимых в законодательство или локальные нормативные акты. Документ создается на основании особенностей деятельности учреждения, его структуры. Учетная политика включает в себя эти пункты:

- Рабочие счета, которые применяются при учете.

- Особенности документооборота (включая перечень первичных документов).

- Порядок осуществления инвентаризации.

- Особенности внутреннего контроля.

- Способы оценки имущества и имеющихся обязательств.

Учетная политика позволяет установить порядок действий, когда соответствующие пункты не оговорены нормативными актами. Однако документ не должен противоречить действующим законам.

Отражение на счетах приобретения и поступления объектов основных средств

Основные средства учитываются в регистрах учета по их первоначальной стоимости. Она включает затраты на приобретение и сооружение объектов, консультационные услуги, доставку и прочие затраты, требуемые для приведения объекта в состояние готовности к эксплуатации с учетом предъявленного НДС. Учет на счетах бюджетного учета ведется в рублях и копейках.

Бюджетные учреждения могут, помимо бюджетного финансирования, получать доходы и из внебюджетных источников, в том числе от предпринимательства, при этом предусмотрено возмещение НДС.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 110631310 | 130231730 | Получение оборудования | 236000,00 | Акт приема-передачи ф.№ ОС-1 бюдж. |

| 110631310 | 130222730 | Отражение затрат по доставке оборудования | 11800,00 | Договор на оказание транспортных услуг |

| 110434310 | 110631410 | Ввод оборудования в эксплуатацию | 247800,00 | Инвентарная карточка ф.№ ОС-6 бюдж. |

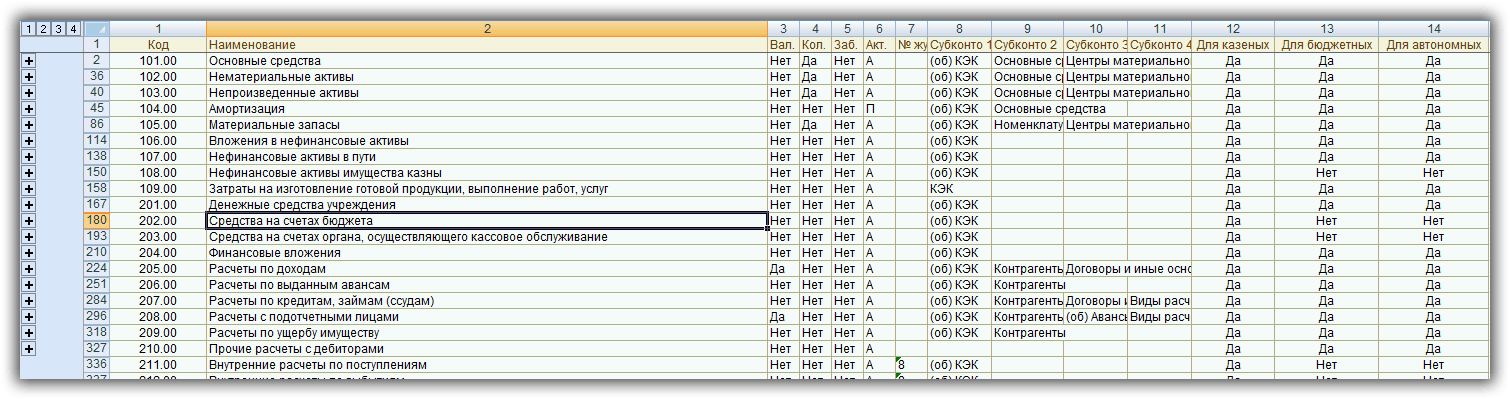

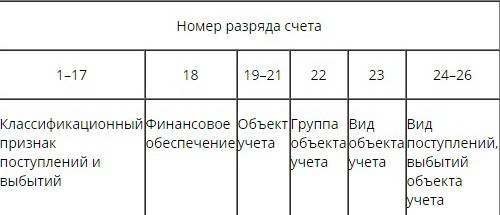

Структура плана счетов бюджетного учета

План счетов бюджетного учета разработан для сопоставления данных бюджетов различных организаций, входящих в бюджетную сферу.

Новый бюджетный план счетов содержит около двух тысяч синтетических счетов учета. Для потребностей собственного учета государственное (муниципальное) предприятие разрабатывает на основе утвержденного собственный ПС, в который входят только счета, необходимые данной организации.

Номер счета бюджетного ПС состоит из разрядов, структура счета описана в таблице:

Таким образом, в код плана счетов интегрирован код бюджетной классификации. Это позволяет вести учет по определенным видам активов и создавать информационную базу для формирования необходимой отчетности в соответствии с действующим законодательством и требованиями МСФО.

Документальный учет объектов основных средств

Номер формы | Название формы |

Регистры учета, систематизирующие данные первичных документов | |

0504071 | Журнал операций расчетов с поставщиками и подрядчиками (журнал N 4) |

0504071 | Журнал операций по выбытию и перемещению нефинансовых активов (журнал N 7) |

0504071 | Журнал по прочим операциям (журнал N 8) |

0504072 | Главная книга |

Аналитический учет основных средств | |

0504031 | Инвентарная карточка учета основных средств (открывается на каждый объект основных средств) |

0504032 | Инвентарная карточка группового учета основных средств (открывается на группу объектов основных средств и предназначена для учета объектов библиотечных фондов, производственного и хозяйственного инвентаря) |

0504033 | Описи инвентарных карточек по учету основных средств (для регистрации инвентарных карточек) |

0504034 | Инвентарный список нефинансовых активов (ведут лица, ответственные за хранение основных средств, за исключением библиотечных фондов) |

0504042 | Книга (карточка) учета материальных ценностей (учет библиотечных фондов лицами, ответственными за хранение) |

0504035 | Оборотная ведомость по нефинансовым активам (для контроля за соответствием учетных данных у материально ответственных лиц и данных по счетам аналитического учета) |

В соответствии с п. 55 Инструкции N 157н учет операций по выбытию и перемещению объектов основных средств ведется в Журнале операций по выбытию и перемещению нефинансовых активов.

При этом Инструкцией N 157н установлено, что учет операций по поступлению объектов основных средств ведется:

- в Журнале операций по выбытию и перемещению нефинансовых активов в части операций принятия к учету объектов основных средств по сформированной первоначальной стоимости или операций по увеличению первоначальной (балансовой) стоимости объектов основных средств на сумму фактических затрат по их достройке, реконструкции, модернизации, дооборудованию;

- в Журнале по прочим операциям – по иным операциям поступления объектов основных средств.

Для организации достоверного учета целесообразно организовать ведение журналов операций по выбытию и перемещению нефинансовых активов по каждой группе объектов основных средств:

- недвижимое имущество;

- иное движимое имущество;

- предметы лизинга.

Записи в журналах операций следует производить на основании соответствующих первичных документов: актов, накладных и т.п., а операции по внутреннему перемещению объектов основных средств отражаются на основании Накладной на внутреннее перемещение объектов основных средств (ф. 0306032).

В то же время в п. 26 Инструкции N 157н отмечается, что принятие к учету объекта основных средств, являющегося предметом лизинга, в случае, если по условиям договора лизинга указанный объект поставляется его продавцом непосредственно лизингополучателю, минуя лизингодателя, осуществляется на основании первичного документа лизингополучателя по дате получения имущества лизингополучателем.

Выбытие основных средств. Выбытие основных средств происходит по следующим причинам:

- списание по причине непригодности к дальнейшей эксплуатации вследствие физического износа, морального устаревания;

- безвозмездная передача, внутрисистемная передача;

- недостача, хищение;

- реализация объектов.

Порядок списания движимого и недвижимого имущества, находящегося в федеральной собственности и закрепленного на праве оперативного управления за бюджетными учреждениями, установлен в Постановлении Правительства РФ от 14.10.2010 N 834 “Об особенностях списания федерального имущества”.

Порядок представления федеральными государственными унитарными предприятиями, федеральными казенными предприятиями и федеральными государственными учреждениями документов для согласования решения о списании федерального имущества, закрепленного за ними на праве хозяйственного ведения или оперативного управления, утв. Приказом Минэкономразвития России N 96 и Минфина России N 30н от 10.03.2011.

На примерах рассмотрим отражение в учете операций по списанию оборудования, установленных излишков основных средств по результатам инвентаризации и в рамках внутриведомственной передачи.

Пример 2. Бюджетное учреждение ликвидировало (списало) оборудование первоначальной стоимостью 70 000 руб. и начисленной амортизацией 65 000 руб. При ликвидации оприходованы запчасти рыночной стоимостью 1000 руб. (табл. 5).

Таблица 5

Учет основных средств в 1С 8.3

В самой популярной программе для бухгалтеров — 1С Бухгалтерия 8.3 реализован полноценный блок учета основных средств. Рассмотрим основные операции по учету ОС.

Видео по созданию новой карточки основного средства, принятия ОС к учету и начислению амортизации:

Поступление оборудования (или Поступление товаров и услуг с видом операции «Оборудование) — документ, который формирует проводки по прибытию ОС в организацию (например, Дт 08.04 — Кт 60.01):

Следующее действие — перевод основного средства в эксплуатацию. Производится с помощью документа Принятие ОС к учету. Документ делает проводку Дт 01.01 — Кт 08.04:

После того, как основное средство начали использовать необходимо начислять амортизацию. Делается это в 1С 8.3 каждый месяц с помощью регламентной операции Закрытие месяца. Документ делает следующие проводки:

После того, как ОС полностью изношено (или, например, было сломано), оформить его выбытие можно документом Списание ОС:

Программа спишет остатки амортизации и спишет остаточную стоимость основного средства со счета 01.01 на счет 91.02 (Доходы (расходы), связанные с ликвидацией ОС) через 01.09 (ОС к выбытию).