Что делать с подоходным налогом

При грамотном выборе системы налогообложения можно значительно сократить свою налоговую нагрузку, не выходя за пределы правового поля. В налоговом законодательстве предусмотрено большое количество льгот, умелое использование которых приведет к положительному результату уже через несколько месяцев их применения.

Многие фирмы с относительно небольшим доходом и малой численностью персонала закономерно выбирают «упрощенку». В этом случае упрощенный налог заменяет сразу несколько обязательных отчислений в бюджет. А бухгалтеру приходиться заполнять меньшее количество документов, и проще сдавать отчетность.

На УСН предприятие освобождено от уплаты налога на прибыль, налога на имущество. И в ряде случаев не нужно перечислять НДС. Исключение составляют импортеры товаров.

При применении спецрежимов организации и ИП обязаны своевременно вносить страховые взносы в фонды.

Если компания выбрала в качестве объекта налогообложения при упрощенной системе доходы, уменьшенные на затраты, она, тем самым, может сократить размер налогооблагаемой базы. Для этих целей служит перечень, опубликованный в Налоговом кодексе. Между тем, ООО на УСН от НДФЛ не освобождено.

Статья 346.14 Налогового кодекса дает право уменьшить величину налогооблагаемой базы на уже уплаченные сборы и налоги.

Однако фирмы и ИП, выбравшие «упрощенку», не могут быть освобождены от обязанностей налогового агента по перечислению и уплате НДФЛ в отношении работников, получающих доход в данной компании.

Налоговый агент может удерживать из заработной платы необходимую сумму для отчисления налога в момент выплаты заработной платы. Закон не допускает возможности выплачивать подоходный налог за счет средств компании.

По этой причине невозможно включить суммы налога на доходы физических лиц в состав расходов «упрощенца» для уменьшения налогооблагаемой базы. НДФЛ в расходы при УСН не включают.

В статье 346.16 Налогового кодекса сказано, что те, кто выбрал упрощенный режим, имеют право уменьшить сумму затрат на величину оплаты труда своих работников. А в данном случае суммы НДФЛ включены в величину начисленной суммы заработной платы.

ИП с работниками: как снизить налог

Наличие сотрудников накладывает на ИП определенные обязанности. К ним относится и своевременная оплата страховых взносов. Какие страховые взносы ИП уменьшают налог на УСН? Это, прежде всего, расходы на пенсионное и обязательное мед. страхование, налог на доходы в случае превышения установленного лимита (300 тыс. руб.), страховые взносы с выплат персоналу (на ОПС, страхование в связи с временной утратой трудоспособности).

Предусматривается и заключение договора добровольного мед. страхования на работника. Ему полагается страховая выплата, а денежные операции, проведенные по договорам, учитываются в возмещении. При УСН 6 уменьшить налог ИП на взносы возможно, на собственные отчисления взносов и платежи по сотрудникам. Уменьшить налог по УСН ИП в году, при наличии работников возможно не больше, чем на 50% (превышение суммарных выплат за рассматриваемый период половины долга не помеха).

Для обоснования уменьшения налогового вычета, ИП должен предоставить документы, подтверждающие отчисления на страховые взносы. Таким документом признается больничный лист работника, а также кассовый ордер, подтверждающий, что сотруднику было выплачено полагающееся пособие.

На видео: Налоговые каникулы для ИП на УСН и патенте

Как платят единый налог на УСН

Чтобы понять, как уменьшить налог на УСН 6 процентов за счет взносов, надо разобраться в порядке его уплаты. Дело в том, что в учете на упрощенной системе есть понятие налогового и отчетного периода.

Налоговый период на УСН — это календарный год, по итогу которого инспекция проверяет правильность расчета и уплаты налога. А отчетный период — это период, по окончании которого надо рассчитать и заплатить часть налога вперед или авансом. Установлены следующие отчетные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

В таблице указаны крайние сроки уплаты авансовых платежей по итогам отчетных периодов и годового налога.

| Период | Крайний срок оплаты |

|---|---|

| Первый квартал | 25 апреля |

| Первое полугодие | 25 июля |

| Девять месяцев | 25 октября |

| Календарный год | 31 марта года, следующего за отчетным |

Учет доходов и уплаченных авансовых платежей ведется нарастающим итогом, что в определенной мере затрудняет его для бизнесменов, не имеющих специальных знаний о налогах. Но на примере это понять гораздо проще.

Сначала посмотрим, как бы выглядел расчет и уплата единого налога, если бы Налоговый кодекс не предоставил плательщикам УСН 6 процентов права уменьшать его на взносы.

Пример 1.

Организация на УСН Доходы получила в течение года такие доходы:

Все рассчитанные авансовые платежи отражаются в годовой декларации, поэтому налоговая инспекция легко сверит эти суммы с теми, которые организация платила в течение года.

Если сроки уплаты авансовых платежей были сорваны, т.е. ООО в течение года вообще не платило единый налог, то придется заплатить пени. Но штраф за это нарушение не налагают, эта мера применяется только при опоздании с уплатой налога по итогам года.

Пример 2.

А теперь представим, что в ООО из нашего примера выше есть работники, за которых организация платит страховые взносы. Какие налоговые обязательства у компании возникают в этом случае?

Добавим для расчета новые данные – суммы уплаченных страховых взносов (взносы платят каждый месяц, мы указываем общую сумму за каждый квартал):

Здесь начинает действовать ограничение – уменьшать налог можно в пределах суммы уплаченных взносов, но не более, чем на 50%.

Еще раз кратко проверим порядок расчета:

Как видим, хотя ООО заплатило большую сумму взносов, но для уменьшения налога учтена только часть этих платежей. Однако вычет составил максимально возможную сумму, т.е. налог уменьшен на 50%.

Объекты налогообложения при УСН

Предприятия самостоятельно выбирают схему реализации упрощенного режима, при котором налогообложению подлежат доходы или доходы, уменьшенные на величину расходов. Схемы отличаются размером налога, объемностью документооборота и правилами ведения учета. Выбор доходов в качестве объекта обложения осуществляют компании, имеющие незначительные расходы, например, при оказании услуг.

| Условие применения | Схема «доходы» | Доходы минус расходы |

| Величина ставки налога | 6% | 15% |

| Уменьшенный на основании региональных актов размер налога | До 1 % (п. 1 ст. 346.20) | До 5 % (п. 2 ст. 346.20) |

| Учет полученных сумм или денежного эквивалента поступления | Обязателен, учитывается как база для налогообложения | Обязателен, показатели необходимы для исчисления налога |

| Учет произведенных расходов | Ведется только для внутреннего пользования, в исчислении налога затраты не участвуют | Ведется в обязательном порядке, учитываются при налогообложении |

Организация должна вести учет ограничительных показателей, превышение которых лишает права на применение УСН. В 2020 году критерии выручки, численности, остаточной стоимости основных средств, позволяющие использовать режим, не изменились по сравнению с предшествующим годом. При утрате прав на использование специального режима предприятие обязано перейти на общеустановленную систему, скорректировать налогообложение.

Как влияют пониженные суммы взносов на налог при УСН 6%

Начиная с апреля 2020 года, компании и ИП, относящиеся к малому или среднему бизнесу, могут применять к заработку сотрудников свыше МРОТ (в 2020 г. – 12130 руб.) пониженные ставки страхвзносов (закон № 102-ФЗ от 01.04.2020). В пределах МРОТ страхвзносы исчисляют по общей ставке 30%, а с суммы, превышающей его размер, по каждому работнику в бюджет ежемесячно начисляется 15% взносов.

Указанные льготы при УСН «доходы» по страховым взносам 2020 года уменьшают сумму взносов, но увеличивают налог УСН с доходов. Поэтому компании и ИП, применяющие «упрощенку», могут не ощутить выгоды от применения пониженных ставок.

Сравним на примере эффективность применения стандартных и пониженных ставок при снижении налога УСН.

Пример

По сравнению с первым вариантом общая экономия составила 5400 руб., но сумма налога к уплате при этом увеличилась на 18 000 руб. (82 800 – 64 800).

Уменьшение налога на УСН предпринимателями без сотрудников

Налоговый кодекс гласит, что предприниматели, которые избрали для себя в качестве налогообложения «Доходы» и не имеют в штате ни одного сотрудника, могут уменьшить сумму исчисленного налога и авансовых платежей соответственно полностью на сумму уплаченных СВ на ОПС и ОМС. Причем сумма СВ складывается из двух сумм:

- Сумма пенсионных и медицинских страховых взносов, которые должны быть уплачены ИП в фиксированном размере. Этот фиксированный размер составляет для 2018 года по пенсионному страхованию — 26545 рублей за год, по медицинскому страхованию — 5840 рублей за год.

- Сумма дополнительного взноса на обязательное пенсионное страхование, которая рассчитывается как один процент с превышения доходов суммы равной 300 000 рублей.

Важно! Предприниматели без работников имеют право уменьшить налог до нуля на сумму СВ. Пример 1

Пример 1.

ИП Петрушкин М.М. применяет УСНО-«Доходы». Сумма доходов за первые три месяца 2018 года составила150 000 рублей. В первом квартале 2018 года он заплатил сумму СВ за себя в размере 8540 рублей. Сумма исчисленного налога 150000*6%=9000 рублей. Сумма для уплаты в бюджет составит 9000-8540=460 рублей. То есть 460 рублей нужно уплатить ИП Картаеву как авансовый платеж по УСНО за первый квартал 2018 года.

Пример 2.

ИП Петрушкин М.М. применяет УСНО-«Доходы». Сумма доходов за первые три месяца 2018 года составила150 000 рублей. В первом квартале 2018 года он заплатил сумму СВ за себя в размере 1000 рублей. Сумма исчисленного налога 150000*6%=9000 рублей. Сумма для уплаты в бюджет составит 9000-1000=8000 рублей. То есть 8000 рублей нужно уплатить ИП Картаеву как авансовый платеж по УСНО за первый квартал 2018 года.

Исходя из примера можно сделать вывод, что нужно выгоднее платить СВ равными частями каждый квартал, чтобы уменьшить налог на максимально возможную сумму.

Процедура вычета на упрощенке

Рассчитывается сумма специального вычета из налоговых органов, исходя из той суммы зачета, которая была уплачена по факту. При этом итог может быть нулевым, если взносы равняются сумме платежа по авансу. Но если исчисления смогли превысить налоговую сумму, то возвращаться они не будут. Тогда предпринимателю нужно будет просто подать нулевую отчетность, учитывая сумму налогового вычета. Чтобы рассчитать авансовый платеж и налоговые вычеты лица, не имеющего работников и имеющего их, нужно воспользоваться специальной формулой: АП = ДП х НС – УАП – УСВ, где АП – авансовый платеж; ДП – доход за отчетный период; НС – налоговая ставка 6%; УАП – уплаченные ранее авансы; УСВ – уплаченные деньги в ПФ РФ за отчетный период.

Чтобы оформить налоговый вычет и уменьшать впоследствии налоги, достаточно вписать в данные налоговой декларации КНД 1152017 о том, что было уплачено. При этом, чтобы вычет был учтен, на 3 странице бланка на строчках от 140 до 143 следует вписать цифры перечислений в ФНС, которые были сделаны за конкретный период отчетности. Подачу декларации, учитывая налоговые вычеты, нужно сделать в установленные сроки по обычным правилам, лично, по почте или с помощью интернета на официальном сайте федеральной налоговой службы.

Вычет по упрощенке

Как уменьшать налоговые платежи на УСН ИП с работниками

В случае, если на предприятии есть работники, авансовые платежи, конечно, тоже можно снизить, но лишь на 50 процентов. Но здесь учитываются платежи не только за ИП, но и за работников.

Страховая ставка за работника составляет 30% от заработной платы и страхования:

- Пенсионное — 22%

- Медицинское — 5,1%

- Социальное — 2,9%

Также нужно не забывать о взносах в Фонд Социального Страхования, которые в зависимости от нескольких критериев, составляют от 0,2% до 8,5%.

Для предпринимателей некоторых видов деятельности ставка налога за работников снижена в 2018 году. Конкретно об этом можно узнать в 427 (5) НК РФ. Туда входят многие виды производств, строительство, образование, социальные и персональные услуги, а также некоторые другие. Такие предприятия платят лишь 20% пенсионных взносов страхования за сотрудников.

Разберемся на примере как отличает наличие работников налоговые платежи.

Индивидуальный предприниматель в 2018 году на УСН с одним работником заработал 1 780 450 рублей.

Взносы и доходы будут выглядит так:

- В первом квартале при доходе 335 000 взносы — 18 000

- В полугодии при доходе 820 000 взносы — 36 000

- За девять месяцев при доходе 1 340 250 взносы — 54 000

- За календарный год при доходе 1 780 450 взносы — 78 790

Налог в этом случае будет 106 827, а взнос за сотрудника — 78 790. С ограничением в 50% налог можно уменьшить до 53 413, даже при том, что взносов уплачено на сумму куда больше. Поэтому не только наличие работников меняет схему, но и льготные ограничения налогообложения.

На этих примерах становится понятно, что разница есть и она влияет на систему платежей, которые необходимы для уменьшения налогов при упрощенной схеме налогообложения.

В итоге, получается, что предприниматель на УСН может пользоваться системой «Доходы» с преимуществом для себя, вне зависимости от работников. Однако, всё нужно делать правильно и по четкой схеме, для обхода возможных нарушений из-за недостаточных знаний в налоговой системе.

Пример уменьшения налога

Примеров того, как может быть произведен вычет по налогам на упрощенке, много. Допустим, индивидуальный предприниматель за первые 365 дней своей карьеры смог получить 140 000 рублей, не привлекая для этого дела других наемных работников. Он оплатил 8000 рублей в ПФ РФ в 2019 году. Сумма аванса равна: 140 000 * 6 процентов = 8400 рублей. Налог с учетом вычетов этих внесенных денег будет равен всего 400 рублей. В случае прибыли бизнесмена в 300 000 рублей, после того, как календарный год закончится, ему нужно уплатить дополнительных 1% от лимита. Эта сумма также может быть уменьшена, но уже в 2020 году

Важно понимать, что вычет может быть произведен в большей степени, если авансовые платежи делать каждый квартал больше

Пример

Приводить пример снижения пошлины для ИП на упрощёнке, имеющего работников, не нужно, поскольку все это рассчитывается так же

Принимаются во внимание перечисления как за ИП, так и за команду

В целом, возвратить уплаченный налог в отделение ПФ РФ за год работы на упрощёнке можно по закону. Если ИП один в компании, то возвращать что-то может лишь за себя, если с другими людьми, то и за них.

Виды вычетов

В отличие от УСН 15% («доходы минус расходы»), на УСН 6% («доходы») расходы не уменьшают доходы упрощенца – вообще не учитываются в его налоговой базе. Вместе с этим рассчитанный исходя из доходов упрощенца УСН допускается на следующие расходы, произведенные в отчетном периоде (п. 3.1 ст. 346.21 НК РФ):

- уплаченные с выплат работникам страховые взносы;

- выплаченные за счет работодателя пособия по временной нетрудоспособности (кроме несчастных случаев на производстве и профзаболеваний);

- платежи по добровольному страхованию работников на случай их временной нетрудоспособности при определенных условиях.

Также плательщик торгового сбора на УСН «доходы» вправе уменьшить на него налог по упрощенке (п. 8 ст. 346.21 НК РФ). Торговый сбор уменьшает только ту часть «упрощенного» налога, который исчислен по деятельности, облагаемой торговым сбором. Далее рассмотрим перечисленные виды вычетов подробнее.

Страховые взносы с зарплаты работников

Сумма страховых взносов, уплаченных в том периоде, за который начислен УСН или авансовый платеж может уменьшать налог по УСН по ставке 6 процентов. В сумму уменьшения можно включать страховые взносы, начисленные за предыдущие налоговые периоды (например, за 2016 год), но перечисленные во внебюджетные фонды в отчетном периоде (например, в I квартале 2017 года).

Страховые взносы уплачены в 2017 году

Если страховые взносы уплачены по окончании налогового периода, но до подачи декларации по УСН, то сумму единого налога за этот налоговый период на них уменьшить не получится. Предположим, что страховые взносы за декабрь 2016 года были уплачены 12 января 2017 года. Декларацию по единому налогу за 2016 год организация должна передать в ИФНС не позднее 31 марта 2017 года. Однако сумму страховых взносов за декабрь не получится поставить в уменьшение налога по УСН за 2016 год. Эту сумму можно учесть при расчете авансового платежа по единому налогу за I квартал 2017 года и отразить в декларации за 2017 год.

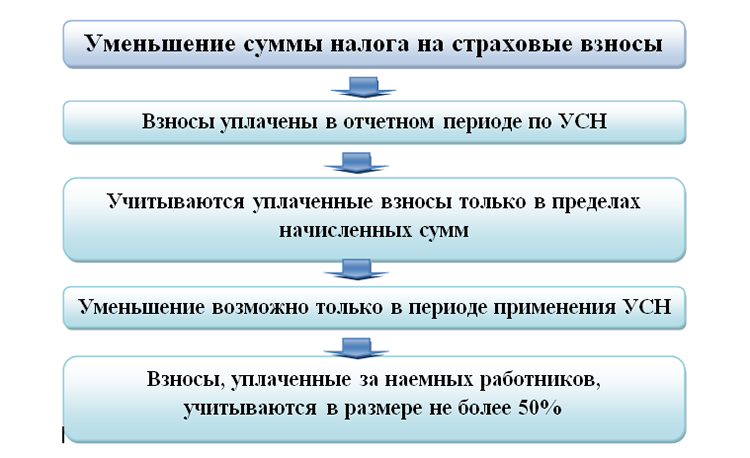

Таким образом, при уменьшении УСН на страховые взносы опирайтесь на следующие правила, которые позволяют снижать «упрощенный» на взносы:

- взносы фактически уплачены в отчетном (налоговом) периоде, в которым упрощенец хочет уменьшить свой налог;

- взносы уплачены в пределах исчисленных сумм. То есть, что нельзя уменьшить налог по УСН на взносы, которые перечислены сверх начисленных сумм, в результате чего образовалась переплата по взносам. Излишне уплаченные взносы можно учесть в том периоде, в котором будет принято решение о зачете этих сумм в счет задолженности по взносам. В то же время, оплата задолженности по взносам, которая образовалась за прошлые года, уменьшает налог в периоде уплаты взносов;

- уменьшать налог на УСН могут только те суммы страховых взносов, которые начислены в период применения УСН. Если «упрощенец» погашает задолженность по взносам, образовавшуюся в период применения, например, общей системы налогообложения, уменьшить налог при УСН на них нельзя.

Взносы по договорам добровольного личного страхования

Суммы взносов по договорам добровольного личного страхования, заключенным в пользу работниками на случай их временной нетрудоспособности, можно отнести к налоговому вычету, уменьшающему налога по УСН. Однако для этого договоры должны быть заключены со страховыми организациями, имеющими действующие лицензии. А предусмотренные договорами суммы страховых выплат не превышать размера пособий по временной нетрудоспособности в соответствии с законодательством (статья 7 Федерального закона от 29 декабря 2006 г. № 255-ФЗ).

Пособия по болезни

Сумма выплаченных за счет средств компании или ИП больничных пособий за первые три дня нетрудоспособности работников – уменьшают налог по УСН (пункт 3.1 статьи 346.21 Налогового кодекса РФ). При этом сумму больничного пособия не следует снижать на сумму исчисленного с пособия НДФЛ.

ИП на УСН «Доходы минус расходы»

1. Отчисления от ФОТ сотрудников в ПФР, ФСС и ФОМС, начисленные за отчетный период, должны быть перечислены в полном объеме.

2. Также должны быть произведены фиксированные платежи ИП «за себя».

3. Кроме того, нужно заплатить в Пенсионный фонд один процент с доходов. Превысивших за год 300000 рублей. Наличие в штате ИП наемных сотрудников позволяет уменьшить оплату по УСН на величину социальных отчислений, но не больше, чем на 50%. При отсутствии наемного персонала ИП может сократить оплату по УСН на величину средств, перечисленных в ПФР, ФСС, ФОМС «за себя» без ограничений.

Предприниматели, которые используют систему УСН 15% с разницы между доходами и расходами, должны учитывать вычеты и выплаты налоговикам по-другому принципу. Частники на этом режиме обязаны вести КУДиР (книгу учета доходов и расходов). Заполняют ее по кассовому методу – «принципу кошелька», то есть учитываются только фактически выплаченные расходы и полученные деньги.

Сторона дохода – все денежные средства, поступившие на предприятие. Графа «Расход» – затраты на производство, все страховые и пенсионные уплаты за себя и работников. В данном случае ограничений по размеру взносов нет: всю сумму можно включать в расходы.

При этом доходы предприятия учитываются все, а вот перечень расходов, принимаемых для целей налогообложения, ограничен (ст.346 НК).

К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи. А вот участие в конференциях и консультационные расходы учесть нельзя. Расходы по отчислениям от ФОТ засчитываются в полном объеме.

Пример 2.

Выручка ИП за год составила 620 000 рублей. Принимаемые расходы по предприятию 578 000, включая отчисления за работников в страховые фонды (все затраты соответствуют требованиям НК). Личные страховые отчисления = 21 236 рублей.

Итого база для исчисления налога: 620 000 – 578 000 – 21 236 = 20 764 руб.

Размер налога: 20 764*15%= 3 114 руб.

Однако в данном случае налог придется пересчитать, поскольку он не может быть меньше 1% от общей выручки (ст. 346.15 НК).

Убыток, полученный в ходе производственной деятельности за текущий год «упрощенец» имеет право списать только равномерными долями в течении трех последующих лет. И, конечно же, это скажется на его возможности получить кредит или участвовать в тендере. То есть такой вариант снижения налоговой нагрузки выгоден для предпринимателей с выручкой свыше 300 тысяч в год и затратами, не приводящими к убыткам.

Когда понадобится: при заполнении предпринимателем деклараций по единому налогу с доходов. Декларацию по налогу на упрощенке сдайте по итогам года не позднее 30 апреля.

Производить операцию по уменьшению налога можно только в том случае, если в расчетном квартале по налогу было перечисление страховых взносов. Причем это относится к любым типам взносов — за сотрудников или за себя, в фиксированном или процентном отношении. Но если с сотрудниками все понятно (взносы по ним нужно платить ежемесячно), то как быть со взносами ИП за себя, ведь срок оплаты фиксированной части — не позднее 31 декабря, а процентной части — не позднее 1 июля следующего года?

Отметим, что предприниматель может платить взносы за себя не только единовременно всей суммой, но и частями, например, поквартально или помесячно. Если правильно рассчитать периоды уплаты страхвзносов и, соответственно, произвести эти перечисления, то их вполне можно использовать для уменьшения налога.

https://www.youtube.com/watch?v=Rh1T7EeJIns

Внимание! В случае превышения суммы налогового вычета над рассчитанной величиной налога по УСН его неиспользованную часть нельзя перенести на следующий календарный год. Данный момент указан в Письме Минфина РФ от 04.09.2013 г

№ 03-11-11/36393.

Почему на УСН Доходы можно уменьшать налог на взносы

Уменьшение налога на взносы для УСН 6 процентов абсолютно законно и основано на этой норме НК РФ: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчетный) период, на сумму: … страховых взносов … уплаченных в данном налоговом (отчетном) периоде».

Какие же взносы может учесть ООО, выбравшее этот льготный налоговый режим? В данном случае речь идет только о платежах, перечисленных за страхование работников.

Для индивидуального предпринимателя на УСН Доходы при уменьшении налога можно учесть также суммы взносов, которые он платит за себя. Но с организацией ситуация другая, ведь юридическое лицо не может быть объектом пенсионного или медицинского страхования. А значит, уменьшать единый налог вправе только ООО с работниками.

В принципе, каждая организация автоматически признается работодателем, но есть одна ситуация, при которой компания может действовать вообще без наемных работников. Если единственный учредитель руководит своим ООО самостоятельно, то он вправе не заключать трудовой договор. Значит, в такой организации не будет наемного персонала, соответственно, и взносы за работников не перечисляются. Однако в таком случае руководитель не имеет права на формирование страхового стажа, поэтому пенсия за этот период ему начислена не будет.

Вернемся к уменьшению налогов на взносы. В соответствии со статьей 346.21 НК РФ для этой цели учитываются следующие платежи:

- на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством, а также на страхование, от несчастных случаев на производстве и профессиональных заболеваний;

- по выплате пособия по временной нетрудоспособности за дни, которые оплачиваются за счет средств работодателя;

- по договорам добровольного личного страхования на случай временной нетрудоспособности работников (на условиях, предусмотренных Федеральным законом от 29 декабря 2006 года N 255-ФЗ).

Кроме того, Налоговый кодекс разрешает плательщикам УСН 6 процентов уменьшать единый налог не только на страховые взносы, но и на торговый сбор, который пока установлен только в Москве.