Когда надо предоставлять отчетности

Подразделения, имеющие отдельный от организации баланс и расчетный счет и осуществляющие выплаты, а также вознаграждения физ. лицам, должны заботиться о своевременном предоставлении отчетности. Согласно закону, все подразделения, являющиеся плательщиками страхового взноса, предоставляют в определенный период в орган контроля два вида отчетности об уплате страховых взносов.

В качестве первой формы подразделением используется форма ПФР. Эта отчетность предоставляется в срок до 15-го числа второго месяца, идущего следом за прошлым отчетным периодом. На данный момент заполнение отчетности этого вида осуществляется по форме с номером 1 РСВ. Второй документ отправляется в ФСС. Он должен быть предоставлен в органы не позднее 15 числа месяца, идущего вслед за закрытым периодом. Составление этой отчетности проводится по специальной форме ФСС под номером 4.

Платить страховые взносы обязаны все компании, чье фактическое местонахождение зафиксировано на территории России. В число исключений входят заграничные ИП и физ. лица, не являющиеся гражданами РФ. Также не подлежат сбору страховых взносов офисы, у которых отсутствует личный баланс либо не был открыт расчетный счет. Вместо них эти процедуры проводит головная организация.

Признаки обособленного подразделения

Понятие «обособленное подразделение» (далее — ОП) в действующем законодательстве трактуется неоднозначно. Согласно ст. 55 ГК РФ, обособленные подразделения юридического лица могут действовать в форме представительства или филиала. Причем представительство хозяйственной деятельностью не занимается, а лишь осуществляет защиту прав и представляет интересы материнской компании. Филиал, не являясь юридическим лицом, действует на основании Положения и вправе осуществлять все функции создавшей его организации, а руководитель филиала назначается и работает на основании доверенности.

Налоговый кодекс РФ понимает под ОП (п. 2 ст. 11 НК РФ) любое территориально обособленное подразделение, по месту нахождения которого оборудованы стационарные рабочие места, независимо от того, отражено или не отражено его создание в учредительных или иных аналогичных документах. Рабочее место считается стационарным, если оно создается на срок более одного месяца.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Закон и разъяснения чиновников

Понятие обособленного подразделения и его отличительные признаки даны в абзаце 20 пункта 2 статьи 11 НК РФ. Местом нахождения обособленного подразделения российской фирмы считается место осуществления этой организацией деятельности через свое подразделение (абз. 18 п. 2 НК РФ).

Территориальная обособленность подразделения от организации определяется адресом, отличным от адреса указанной организации (письмо Минфина России от 18.08.2015 N 03-02-07/1/47702). Оборудованием стационарного рабочего места считается создание всех необходимых для исполнения трудовых обязанностей условий, а также само исполнение таких обязанностей (письмо Минфина России от 14.06.2016 N 03-02-07/1/36019). Рабочим считается место, где работник должен находиться (или куда ему необходимо прибыть в связи с его работой) и которое прямо или косвенно находится под контролем работодателя (ст. 209 ТК РФ). Форма организации работ – вахта или командировка, срок нахождения конкретного работника на созданном организацией стационарном рабочем месте правового значения в данном случае не имеет.

С 1 января 2017 года статья 23 НК РФ, которой определялись обязанности налогоплательщиков и плательщиков сборов, дополнена пунктом 3.4, устанавливающим обязанности плательщиков страховых взносов (подп. “б” п. 17 ст. 1 Федерального закона от 03.07.2016 N 243-ФЗ, далее – Закон N 243-ФЗ).

Среди таковых обозначена для организаций обязанность сообщения в свой налоговый орган о наделении обособленного подразделения, созданного на территории РФ, полномочиями начислять выплаты (вознаграждения) физическим лицам (о лишении таких полномочий). И о наделении полномочиями, и о лишении их необходимо сообщать в течение одного месяца со дня наделения (лишения) (подп. 7 п. 3.4 ст. 23 НК РФ).

Если создаваемое обособленное подразделение не наделяется соответствующими полномочиями, то сообщать в налоговый орган об этом не надо (письма Минфина России от 28.12.2016 N 03-04-12/78677, от 12.01.2017 N 03-15-06/679). В таком случае и уплата страховых взносов, и представление расчетов за обозначенное обособленное подразделение производятся организацией по месту нахождения головного подразделения.

Решение о наделении подразделения соответствующими полномочиями плательщик страховых взносов принимает самостоятельно (письма ФНС России от 14.02.2017 N БС-4-11/2682@, Минфина России от 23.03.2017 N 03-15-06/16906, от 27.02.2017 N 03-15-06/10903).

Если организация, имеющая обособленные подразделения, до 1 января 2017 года в централизованном порядке начисляла выплаты и иные вознаграждения в пользу физлиц, уплачивала страховые взносы, представляла расчеты и данный порядок не изменился после 1 января, то уплата страховых взносов и представление расчетов в текущем году производятся такой организацией в налоговый орган по месту своего нахождения.

Если уплата страховых взносов и представление расчетов в прошлом году осуществлялись раздельно самой организацией и ее обособленными подразделениями и данный порядок не изменился после 1 января, то с 2017 года взносы уплачиваются по-прежнему раздельно. Уведомлять налоговые органы о наделении обособленных подразделений соответствующими полномочиями не надо.

Если же с 2017 года организация переходит на централизованное исчисление и уплату страховых взносов, то она обязана уведомить налоговый орган о лишении обособленных подразделений соответствующих полномочий. Отчетность по страховым взносам такая организация представляет только в налоговый орган по месту своего нахождения (письмо Минфина России от 06.03.2017 N 03-15-10/12652).

Обязанность по сообщению в налоговые органы о зарегистрированных плательщиках страховых взносов – обособленных подразделениях российских организаций, которые самостоятельно осуществляли начисление выплат и иных вознаграждений физическим лицам по состоянию на 1 января 2017 года, согласно пункту 1 статьи 4 Закона N 243-ФЗ возложена на территориальные органы ПФР.

Расчет по страховым взносам по обособленным подразделениям

Сумма взносов для обособленных подразделений рассчитывается исходя их базы для начислений. В ФНС направляется разница между общей суммой начислений и суммой страховых взносов, перечисляемых организацией.

Важно понимать, что такой вид расчетов начисляется отдельными подразделениями в ФНС по месту жительства. Поэтому совершенно не важно, имеется ли у отделения расчетный счет, только важно наличие полномочий от главного офиса по начислению взносов

Каждый месяц рассчитывается сумма взноса, исходя из вознаграждений и назначенных выплат от начала года до отчетного месяца. Оплатить необходимо до 15 числа месяца, который следует за отчетным.

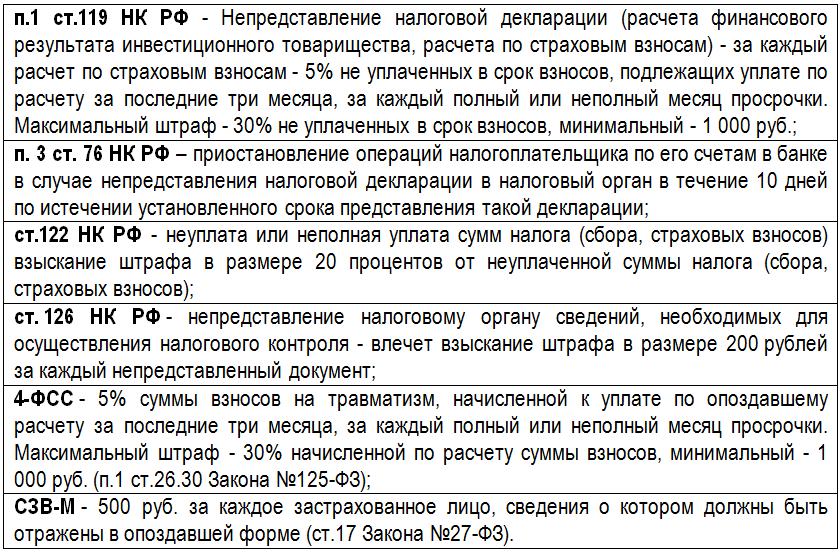

В случае нарушения сроков уплаты взносов на организацию наложат штрафы, сначала они будут незначительными, но при повторе составит солидную сумму. Каковы штрафы за неуплату страховых взносов:

Важно знать, что отчетность по данному виду взносов имеет определенную форму, которую можно найти в законодательстве РФ. Предоставить ее необходимо в ФНС по месту жительства не позже 30 числа, которое идет за отчетным периодом

Подается она раз в квартал.

При наличии сотрудников, количество которых не более 25 человек, организация имеет право подавать отчет на бумаге. При превышении такого числа, подавать ее можно исключительно электронно через защищенные каналы связи.

Когда должны оплачиваться страховые взносы, а когда нет

На данный момент страховым взносом облагаются разного рода выплаты и вознаграждения, выплаченные физ. лицам офисами, являющимися страхователями. Процедура взимания страхового взноса выполняется из выплат, полученных физ. лицами, заключившими ранее трудовые соглашения либо гражданско-правовой договор. Также взимание страховых сумм производится и при получении выплат физическими лицами в случае заключения договоров, имеющих какую-либо связь с искусством, оказанием услуг и другими сферами. Перечень видов работ, подлежащих обложению взносом, указан в параграфе 1 строки 7 №212 ФЗ.

Несмотря на внушительный список в ФЗ, существуют ситуации, когда офисами не осуществляются такие начисления:

- В случае, когда выплата средств проводится по составленному договору, заключенному с иностранным предпринимателем.

- При осуществлении выплат иностранным лицам, у которых имеются трудовые договоры, ранее заключенные с организацией, расположенной в России, предоставляющей им рабочие места в офисе. Данное правило касается всех зарубежных физ. лиц независимо от того, с кем именно они ранее заключили трудовой договор: с российской организацией либо с помощью зарубежного подразделения.

- При выплатах либо вознаграждениях, которые были осуществлены за определенный вид работы или выполненной услуги, физ. лицам из других стран или не имеющим гражданства РФ по причине ведения этими лицами деятельности вне территории РФ, о чем присутствует соответствующая информация в специальном договоре.

Процедуры начисления и последующей уплаты страховых взносов напрямую зависят от двух факторов: места офиса, где работает данный сотрудник, и наличия у него гражданства РФ.

Страховые взносы обособленных подразделений

Согласно российскому законодательству каждое предприятие имеет право на открытие своего филиала, то есть обособленного подразделения

Но важно понимать, что они не имеют права на правоспособность, полностью лишены юридической силы

Также законодательство говорит о том, что такие внутренние подразделения могут иметь другой адрес, отличный от главного, со своими стационарными рабочими местами, которые будут действовать более одного месяца.

Нужно знать отличие разных видов представительств:

- филиал вправе вести полностью все или некоторую часть обязанностей главного офиса. Он ведет коммерческую деятельность. Сведения о таком филиале содержатся в ЕГРЮЛ;

- представительство создается для того, чтобы представлять и защищать интересы основного офиса. Оно не имеет права на коммерческую деятельность. Также имеет регистрацию в ЕГРЮЛ;

- стационарное рабочее место позволяет вести трудовую деятельность, причем исключительно трудовые правоотношения. В ЕГРЮЛ информации нет.

Изменения для обособленных подразделений с 2017 года

При переносе норм о страховых взносах из Федерального закона от 24.07.2009 № 212-ФЗ в Налоговый кодекс РФ законодатели решили, что иметь дело со страховыми взносами обособленные подразделения в 2017 году будут намного чаще.

С 1 января 2017 года Федеральный закон от 24.07.2009 № 212-ФЗ

утрачивает силу. Согласно части 11 статьи 15 данного закона до 2017 года отчислять самостоятельно страховые взносы и сдавать в ПФР расчеты по взносам обязаны были только те обособленные подразделения, которые одновременно:

- имели открытые для себя банковские счета;

- имели свой баланс, отдельный от главного офиса;

- начисляли физлицам различные выплаты и вознаграждения.

Таким образом, до 2017 года должно было одновременно соблюдаться три указанных условия. Но с 2017 года ситуация изменилась. Для возникновения у обособленного подразделения обязанности по сдаче в ИФНС отчетности и уплате страховых взносов законодатели оставили только один критерий – начисление физлицам вознаграждений. Это следует из новых положений пунктов 7 и 11 статьи 431 НК РФ. Также см. «Страховые взносы с 2017 года: обзор изменений».

Таким образом, обязанность по уплате страховых взносов и представлению расчетов по страховым взносам обособленными подразделениями в 2017 году возникает независимо от наличия:

- отдельного баланса;

- открытого расчетного счета в банке.

Не исключено, что у некоторых бухгалтеров возникнет логичный вопрос «может ли головная организация в 2017 году самостоятельно сдавать отчетность и платить страховые взносы за свои обособленные подразделения, которые начисляют выплаты и вознаграждения физическим лицам»? На наш взгляд, в 2017 году так поступать будет нельзя. Дело в том, что действующими с 2017 года положениями НК РФ, не предусмотрено, что головная организация вправе «взять на себя» обязанность по уплате страховых взносов и сдаче расчетов за свою «обособку», которая начисляет выплаты и вознаграждения физическим лицам.

Также полагаем целесообразным рассмотреть и ещё одну ситуацию. Предположим, что до 2017 года обособленное подразделение организации не имело отдельного расчетного счета и баланса, но начисляло выплаты и вознаграждения физическим лицам. До 2017 года такое подразделение в силу закона не должно было самостоятельно уплачивать страховые взносы и сдавать расчеты РСВ-1 в подразделения ПФР. За него это делала головная компания (ч. 11 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ). Однако в силу пункта 11 статьи 430 НК РФ с 2017 года такое подразделение обязано самостоятельно перечислять страховые взносы и сдавать отчетность по страховым взносам в ИФНС. Если же головная организация не желает, чтобы обособленное подразделение этим занималось, то потребуется издать приказ «О лишении обособленного подразделения полномочий по начислению выплат и вознаграждений в пользу физических лиц». И сообщить об этом в ИФНС течение одного месяца (попд.7 п. 3.4 ст. 23 НК РФ в редакции, действующей с 2017 года).