Порядок подачи уточненной декларации по НДС

Четыре ст. Восемьдесят один НК РФ перечислены случаи, когда налогоплательщик может избежать ответственности за налоговое правонарушение.Это такие случаи, как:

- если налогоплательщик нашел ошибку и оплатил недоимку с пенями ранее, чем данный факт был найден налоговиками;

С уменьшенной суммой к уплате

К декларации нужно приложить сопроводительное письмо и копию платёжного документа, который подтверждает доплату налога (если причина корректировки была конкретно в этом) и пени по нему.Если бухгалтер в первый раз подаёт уточнённую декларацию, у него могут появиться некие вопросы.Если уточнённая декларация подаётся до истечения подачи декларации за текущий период, то это не считается налоговым правонарушением.

Не только лишь корректировочную декларацию нужно представлять в налоговый орган.Налоговики потребуют также сопроводительное письмо, в каком непременно должно быть обозначено:

- Налог, по которому подаётся «уточнёнка».

Требуется доплата НДС

В п. Один ст. Восемьдесят один НК РФ чётко сказано, что подавать корректировочную декларацию необходимо, если ошибка была найдена без помощи других.

если после подачи уточнённой декларации, была проведена выездная либо камеральная проверка, в процессе которой налоговики не нашли той ошибки, которую показывает налогоплательщик.

Сдавать корректировочную декларацию необходимо в тот же срок, который предусмотрен для подачи декларации в этом налоговом периоде – до 20 числа месяца, который следует за окончанием налогового периода, другими словами квартала.

Также суды совершенно точно находятся на стороне бизнеса, если по одной и той же уточнённой декларации налоговики проводят несколько камеральных проверок.Исключением из правил является предоставление нескольких деклараций попорядку с пометкой «уточнённая» по одному и тому же налогу, за один и тот же налоговый период.Подавать уточнённую декларацию необходимо в том же налоговом периоде, в каком и была найдена ошибка.

Отчётный и налоговый период, по которым произошёл перерасчёт.

Что делать, если декларация аннулирована у вашего контрагента?

Если декларация аннулирована у контрагента-поставщика, то сведения об этом будут отражены в программе АСК НДС-2, что представляет собой риски для покупателя товара в виде отказа в налоговых вычетах по НДС и расходах по налогу на прибыль. Налоговые органы, скорее всего, запросят пояснения относительно работы с данным контрагентом.

При получении требования налогового органа о представлении пояснений, документов по операциям с подозрительным контрагентом следует уточнить у контрагента основания аннулирования декларации и по возможности попросить его исправить налоговую отчетность и представить ее заново.

Особенно это касается ситуаций, когда декларацию отозвали у контрагента первого звена. Проблемы у контрагентов второго и последующего звеньев не так страшны и отстоять свои интересы будет гораздо проще.

В этой ситуации не стоит забывать, что в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным не могут рассматриваться:

- подписание первичных учетных документов неустановленным или неуполномоченным лицом;

- нарушение контрагентом налогоплательщика законодательства о налогах и сборах;

- наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок ().

Однако вышеуказанные случаи не препятствуют уменьшению налоговой базы только если:

- отсутствует искажение фактов хозяйственной жизни в целях получения необоснованной налоговой выгоды;

- налоговая экономия не является основной целью сделки.

- обязательство по сделке исполнено непосредственно стороной договора или если такое обязательство передано по закону или договору.

Если вышеуказанные условия соблюдены, налогоплательщик вправе претендовать на налоговую выгоду и аннулирование декларации у контрагента не будет иметь последствий для компании.

Если хотя бы одно из перечисленных условий не соблюдено, в налоговой выгоде, скорее всего, будет отказано. Оспорить такое решение налогового органа в суде будет очень сложно.

Как заполняется уточненная декларация по НДС

Надо знать, как правильно заполнить такой документ. Это абсолютно отдельный бланк, в который вносятся только правильные показатели, которых не было в прошлый раз.

Уточненная декларация состоит из тех же листов, которые подавались в первый раз. Тут надо заменить неправильные данные верными, или дополнить тем, чего ранее не было указано.

На титульном листе существует графа № корректировки, она обязательна к заполнению:

Разделы с 8 по 12 заполняются только в случае уточнений в приложении 001. Когда вносятся изменения в книгу покупок или продаж после отчетного периода, надо заполнить приложение 1 к 8 и 9 разделам.

Признак актуальности

Надо знать, какие параметры проставляются в признаке актуальности. Заполняются поля только цифрами 0 и 1:

- Цифра 0 ставится всегда, когда ранее данные в разделах 8 и 9 не предоставлялись. Еще одним случаем является замена старых сведений.

- Единицу ставят в том случае, когда сведения, предоставляемые налогоплательщиком, считаются актуальными и достоверными:

Признак актуальности придуман для того, чтобы не давать налогоплательщикам дублировать данные. В случае, когда ошибок очень много, можно поставить во всех разделах 0, тогда произойдет полная выгрузка данных.

«Уточненка» с увеличенной суммой к уплате

Важно знать, что при уточнении в декларации при увеличении налога, сначала необходимо оплатить налог, потом уже сдавать документ. Если этого не сделать — сотрудники налоговой службы назначат штраф за просрочку налога

Сдается декларация на следующий день после уплаты всех долгов:

«Уточненка»с уменьшенной суммой к уплате

Как только налогоплательщик подает декларацию на уменьшение налога, сотрудники налоговой назначают камеральную проверку. Либо может быть назначена выездная проверка.

Как только выяснится, что налогоплательщику должны, на его счет будет возвращена переплата. Но для того, чтобы это произошло, требуется написать заявление.

Подавать уточнение надо как можно раньше, если отчетный период еще не вышел. Тогда налоговая примет исправленную декларацию. Если срок закончился, но подана декларация до срока уплаты налога, на него не будет наложен штраф или пеня. Но при просрочке информации – накладывается штраф согласно законодательству.

Заполнение уточненной декларации

Порядок заполнения уточненки также прописан законодательно в налоговом кодексе, и утверждена форма заполнения. Рассмотрим на примере:

Разделы «8», «9», «10», «», «12» и приложения декларации имеют специальное поле «признак актуальности», которое может быть заполнено значением «1».

- 8, 9 – заполняются данные о сформированной фактуре.

- 10, – заполняют налоговые агенты.

- 12 – для лиц, которые не являются плательщиками НДС, но клиентам предоставляют счета-фактуры.

| Действия | Раздел 8 | приложение к разделу 8 | Раздел 9 |

| В декларации не была включена реализация товара | 1 | 1 | |

| Неверно высчитан НДС к оплате | 1 | 1 | |

| Изменение НДС к вычету | 1 | 1 | |

| Изменение НДС к вычету и возмещению | 1 | 1 |

Когда подаётся уточненка по НДС?

Декларация с уточнёнными данными подаётся на основании НК РФ. Форма и порядок по корректировке НДС предусмотрены налоговыми кодексами. При обнаружении ошибки в любом периоде можно составить декларацию и отправить её в налоговые органы

Особенно это важно, если была обнаружена ошибка, которая повлекла за собой уменьшение налоговой ставки и, соответственно, меньшую оплату налога

Любой инспектор при проведении камеральной проверки выявит эти ошибки и начислит такой штраф, что больше скрывать информацию не захочется.

В общем, можно выделить следующее: уточненная декларация подаётся в любом отчётном периоде. Тогда, когда обнаружена ошибка. Независимо от сроков сдачи основной декларации.

Уточненная декларация по НДС: право или обязанность?

Весь 2015 год бухгалтеры привыкали отчитываться по НДС согласно измененным правилам. Новая декларация вызвала массу вопросов, а многочисленные требования налоговых инспекций о пояснениях добавили бухгалтерии работы

Теперь даже незначительная ошибка может привлечь внимание инспекторов, ведь данные поставщика и покупателя отражаются зеркально. Какие ошибки стоит исправлять с помощью уточненной декларации, а какие можно пояснить в произвольной форме, узнаете из статьи

Независимо от вида ошибки и ее существенности ответить на требование налоговой инспекции налогоплательщик обязан в течение пяти рабочих дней (п. 3 НК РФ). Если требование организация получила по интернету через оператора ЭДО, нужно отправить квитанцию о приеме требования в течение шести дней со дня отправки требования ФНС.

Не нужно затягивать с отправкой квитанции о приеме требования, ФНС может заблокировать счет через 10 дней после окончания срока для отправки подтверждения ( ст. 23, п. 3 ст. 76 НК РФ, письмо ФНС РФ от 06.11.2015 № ЕД-4-15/19395).

Штраф начисляется по последней уточненной декларации

ФНС России в ответ на запрос разъяснила, что в случае неуплаты или неполной уплаты сумм налога при представлении налогоплательщиком в налоговый орган нескольких уточненных налоговых деклараций за проверяемый период, расчет суммы штрафа необходимо производить на основании последней уточненной налоговой декларации, без учета предыдущих (письмо ФНС России от 14 ноября 2016 г. № ЕД-4-5/21472@ «О порядке применения статьи 122 Налогового кодекса Российской Федерации «).

Как отметили налоговики, в случае, если до окончания камеральной налоговой проверки налогоплательщиком представлена уточненная налоговая декларация в порядке, предусмотренном ст. 81 НК РФ. то камеральная налоговая проверка ранее поданной декларации прекращается и начинается новая камеральная налоговая проверка на основе уточненной налоговой декларации (п. 9.1 ст. 88 НК РФ ). При этом, бездействие налогоплательщика, выразившееся исключительно в неперечислении в бюджет указанной в налоговой декларации или налоговом уведомлении суммы налога, не образует состава правонарушения, установленного ст. 122 НК РФ. В этом случае с него подлежат взысканию пени (п.19 Постановления Пленума ВАС РФ от 30 июля 2013 г. № 57 «О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации «). При представлении новой налоговой декларации с суммой налога к доплате, исчисленная, но не уплаченная ранее сумма налога, указанная в предыдущей декларации, не влияет на базу для расчета налоговой санкции, предусмотренной п. 1 ст. 122 НК РФ (п. 20 Постановления Пленума от 30 июля 2013 г. № 57 ). При таких обстоятельствах вопрос о привлечении к налоговой ответственности по ст. 122 НК РФ рассматривается только в отношении неисчисленной ранее суммы налога по налоговой декларации, которая указывается в последней уточненной налоговой декларации (письмо ФНС России от 22 августа 2014 г. № СА-4-7/16692 ).

Освобождается ли от ответственности налогоплательщик при подаче уточненной декларации во время выездной проверки? Узнайте из материала «Порядок освобождения от ответственности, предусмотренной ст. 120, ст. 122, ст. 123 НК РФ, при представлении уточненной декларации» в «Энциклопедии решений. Налоги и взносы» интернет-версии системы ГАРАНТ. Получите бесплатный доступ на 3 дня! Получить доступ

Напомним, что неуплата или неполная уплата налога (сбора) в результате занижения налоговой базы либо иного неправильного исчисления налога или других неправомерных действий (бездействия) в большинстве случаев влечет взыскание штрафа в размере 20% от неуплаченной суммы налога (п. 1 ст. 122 НК РФ ).

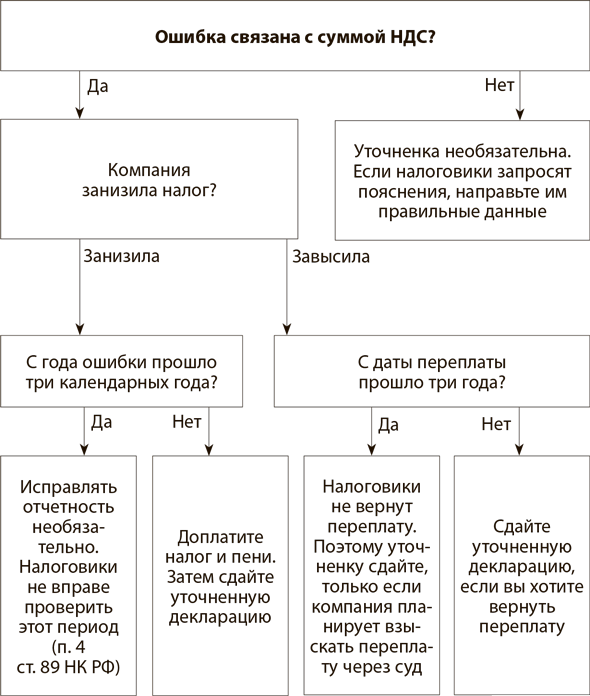

При обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, он обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию (ст. 81 НК РФ ). Если уточненная налоговая декларация представляется в налоговый орган после истечения срока подачи налоговой декларации и срока уплаты налога, то налогоплательщик освобождается от ответственности в следующих случаях:

- при представлении уточненной налоговой декларации до момента, когда налогоплательщик узнал об обнаружении налоговым органом неотражения или неполноты отражения сведений в налоговой декларации, а также ошибок, приводящих к занижению подлежащей уплате суммы налога, либо о назначении выездной налоговой проверки по данному налогу за данный период, при условии, что до представления уточненной налоговой декларации он уплатил недостающую сумму налога и соответствующие ей пени;

- при представлении уточненной налоговой декларации после проведения выездной налоговой проверки за соответствующий налоговый период, по результатам которой не были обнаружены неотражение или неполнота отражения сведений в налоговой декларации, а также ошибки, приводящие к занижению подлежащей уплате суммы налога.

Последствия корректировки данных

Устранение ошибок в расчетах суммы НДС в уточненной декларации происходит в сторону ее уменьшения или увеличения.

По уменьшению

Если вы подали уточнения с целью снизить НДС к уплате, за такой отчетностью последует камеральная проверка.

Также возможна выездная проверка, если такова давно не проводилась. Если проверка подтвердит факт уменьшения налога, то на вашем лицевом счёте будет создана переплата. Распорядитесь ею по своему желанию: верните на свой расчётный счёт, или пустите во взаимозачёт по другим налогам, или НДС.

Также вам необходимо будет написать заявление на имя руководителя инспекции ФНС на возврат или взаимозачет соответственно.

По увеличению

Если вы подали уточнения на увеличение налога, а значит его доплату, то сначала доплатите недостающую сумму, а после сдавайте декларацию корректировки.Это обезопасит вас от штрафных санкций со стороны налоговой службы по факту неуплаты налога.

Налоговая инспекция может наложить пени на сумму неуплаты. Уплатите их также перед представлением уточненной декларации. Допускается даже минимальная разница между сроками уплаты пени и подачи.

Если вы увидели, что сумма доплаты уже поступила получателю, можете представить декларацию в этот день. Обычно, организации предпочитают сдавать на следующий рабочий день.

Оформление договора купли продажи земельного участка лучше совершать при участии нотариуса. Как признать право собственности на земельный участок через суд? Узнайте об этом, прочитав нашу статью. Можно ли взять ипотеку на покупку земельного участка? Читайте об этом здесь.

Другие актуальные проблемы, связанные с принятием налоговых деклараций

В настоящее время единственным документом, в котором содержатся основания для отказа в принятии налоговой отчетности, является Административный регламент ФНС России, утв. приказом Минфина России от 2 июля 2012 г. № 99н (далее – Регламент).

Согласно Регламенту отчетность (налоговую декларацию) не примут в следующих случаях:

- несоответствие поданной отчетности установленной форме и требованиям к ее заполнению;

- в налоговый орган не представлены документы, удостоверяющие личность и полномочия лица, представляющего отчетность;

- отчетность сдана в территориальное отделение ФНС России, в компетенцию которого не включены обязанности по приему этой отчетности;

- отчетность не заверена руководителем. Кроме того, если электронный файл отчета подписан электронной подписью, но она не соответствует установленным правилам криптозащиты информации, тогда налоговые органы в праве такую отчетность не принять.

Если отчетность не приняли, компания получит уведомление об отказе в приеме налоговой декларации, в котором будет указана причина непринятия отчетности с кодом ошибки. Ошибку или выявленное в налоговой декларации несоответствие следует устранить и отправить форму повторно.

Однако отказать в приеме декларации могут и по “надуманным” основаниям, если деятельность компании покажется налоговикам подозрительной. Налоговая служба уже около года негласно работает в таком режиме в соответствии с принятым ведомством курсом на борьбу с “фирмами-однодневками”, и действия налоговиков будут становиться все более жесткими, учитывая появление официальной возможности аннулировать налоговую декларацию практически по любому основанию.

Как исправить ошибки, допущенные при расчете НДС

Следует знать, что правила исправления ошибок представлены в НК РФ (пункт 1 ст. 54). Данной нормой, определено, то что, при обнаружении ошибок в исчислении базы налогообложения, (в случаях если эти ошибки относятся к прошлым налоговым периодам), в текущем периоде перерасчет производится за тот же период, в котором и были допущены данные ошибки или искажения. Что же делать, если налогоплательщик не может самостоятельно определить период совершения конкретной ошибки. В этом случае законодательство позволяет произвести пересчет в том периоде, когда была обнаружена ошибка или искажение.

Начинать исправление ошибки всегда надо с того момента, когда она допущена. Это происходит в нескольких моментах:

- при выписке или получение счета-фактуры

- во время регистрации в книге покупок и продаж,

- при отражениях хозяйственных операций

- при заполнении декларации.

Самыми простыми, по исправлению считаются ошибки допущенные при заполнении декларации. Например, просто перепутаны строки. Самыми же трудоемким является исправление ошибок, которые связаны с исчислением налога (а таких ошибок большинство). При работе с ошибками, допущенными в счетах-фактурах, следует обращаться к постановлению правительства РФ № 1137 от 26.12.2011. После того, как были внесены изменения в счета-фактуры, необходимо внести, произведенные изменения также в книгу продаж и покупок.

Итак, счет-фактура исправлена, изменения внесены в налоговые регистры. В соответствии с ФЗ № 402 от 06.12.2011, все организации обязаны вести бух. учет. Поэтому далее необходимо откорректировать данные по бухгалтерскому учету. Итак, ошибка обнаружена и исправлена. Перед налогоплательщиком встает вопрос: «Как правильно заполнить уточненную декларацию НДС».