Стандартизация – шаг к успеху

В настоящее время не существует таких общепринятых норм, которые бы на международном уровне регулировали, в каком формате необходимо составлять баланс. Одни предприятия используют логику структуризации, когда список формируют по уменьшению ликвидности или по возрастанию этой характеристики. Другие сортируют показатели по пассиву, учитывая, насколько срочные платежи исследованы. Последовательность может начинаться как с самых срочных, так и наоборот.

При желании можно в индивидуальном порядке составить свой собственный порядок формирования баланса, оправданный для конкретных условий применения и актуальный для организации. Для него придется в обязательном порядке в пояснительной записке указать, по каким параметрам классифицированы статьи, использован ли принцип ликвидности и как читать информацию в документе. Международная практика рекомендует использовать один из двух наиболее характерных типов формирования баланса, разница между которыми обусловлена основанием бухгалтерского уравнения. Это могут быть капитал и чистые активы или активы против обязательств, суммированных с капиталом.

Разделы пассива баланса

Пассив баланса — часть бухгалтерского баланса, отражающая в денежном выражении собственные и заемные источники формирования имущества организации (табл. 2).

Таблица 2. Пассив бухгалтерского баланса (сокращенный)

Номер раздела | Наименование разделов | Группа статей |

III | Капитал и резервы | Уставный капитал Добавочный капитал Резервный капитал Прибыль прошлых лет Непокрытый убыток прошлых лет Нераспределенная прибыль отчетного года Непокрытый убыток отчетного года |

Итого по разделу III | ||

IV | Долгосрочные обязательства | Заемные средства Прочие пассивы |

Итого по разделу IV | ||

V | Краткосрочные обязательства | Заемные средства Кредиторская задолженность Доходы будущих периодов Резервы предстоящих расходов |

Итого по разделу V | ||

Баланс |

В разделе III баланса «Капитал и резервы» самостоятельными статьями отражены собственные источники образования имущества: уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса «Долгосрочные обязательства» характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса «Краткосрочные обязательства» объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторская задолженность, резервы предстоящих расходов, доходы будущих периодов.

Бухгалтерский учет

Отображение баланса

По предмету отображения балансы разделяются на:

- независимый – такого рода свод оформляют компании, которые представлены адвокатскими представителями;

- особый – данный вид баланс оформляют структурные отделения, принадлежащие к одному учреждению (адвокатскому представителю).

По методу очищения:

- “грязный” содержит в себе стабилизирующие заметки, применяется с целью академических изучений, а также с целью улучшения информативных функций;

- “чистый” ликвидирует стабилизирующие заметки, применяется в текущий период сальдового равновесия. Он отображает действительную стоимость собственности учреждения.

Баланс и основные средства

При формировании корректного баланса особенное внимание необходимо уделить объектам, учтенным в качестве основных средств. Бухгалтеры регулярно проводят переоценку таких предметов на балансе фирмы и отражают восстановительную цену

Внеоборотные активы, если таковые у организации присутствуют, вне зависимости от типажа нужно перенести на произведенный продукт по полной стоимости. Этот показатель характеризует расходную составляющую за отчетный период. Расчет проводится с учетом длительности полезного использования ОС.

Такой подход к формированию баланса сопряжен с необходимостью в отчетности особенное внимание уделять разности стоимостей: первоначальной и восстановительной. Бухгалтер рассчитывает накопленную амортизацию относительно того имущества, к которому это применимо

Такой подход позволяет составить корректный и полный баланс, отражающий реальное положение дел в разрезе ОС.

Начальный

Некоторые экономисты его называют вступительным. Это такой вид бух. баланса, который формируется в момент, когда организация только создается. Активом выступает имущественный состав субъекта, присутствующий на момент начала хозяйственной активности. В качестве пассива бухгалтеры исследуют источники, сформировавшие актив.

Обычно во вступительном виде бух. баланса содержится относительно мало статей (в сравнении с составляемыми впоследствии). Они добавятся позже, когда документация будет отражать результативность деятельности за выбранный временной промежуток

Тем не менее, важно не пренебрегать правилами формирования начального баланса, чтобы компания могла корректно рассчитывать бухгалтерскую статистику. Этот вид баланса обычно сопровождается предварительной инвентаризацией, в ходе которой организация оценивает имеющиеся в ее распоряжении ресурсы

Назначение финансовой отчётности

Обязательный элемент бухгалтерской отчётности – отчёт о финансовых результатах. Его назначение – предоставить полную информацию о доходах и расходах организации за указанный отчётный период. Доходы и расходы отображаются в момент поступления и выбывания. Если организация небольшая – отчёт может быть предоставлен в сокращённой форме.

Содержание отчёта о движении денежных средств регламентируется П (С) БУ №4. Здесь указываются данные о движении средств в результате операционной, инвестиционной или финансовой деятельности. Движением средств принято считать их поступление или выбывание. К денежным средствам относят наличность, средства, которые находятся на хранении в банках и депозиты до востребования.

Содержание отчёта о движении денежных средств регламентируется П (С) БУ №4. Здесь указываются данные о движении средств в результате операционной, инвестиционной или финансовой деятельности. Движением средств принято считать их поступление или выбывание. К денежным средствам относят наличность, средства, которые находятся на хранении в банках и депозиты до востребования.

Отчёт об капитале – его особенностью является разделение на 3 раздела, информация в нём отображена в виде шахматной таблицы, где в строках приведены статьи, а в графе указаны статьи первого раздела актива баланса.

Общие требования к бухгалтерской отчётности:

- В ней не должно быть пустых строк.

- Данные приводятся за отчётный год и год, который ему предшествует.

- Показатели, имеющие отрицательное значение, отображаются в скобках.

- Каждый отчёт имеет заголовок, где указано его название и период отчёта, вид деятельности, наименование предприятия и его ИНН.

- В конце каждой формы отчётности должна стоять подпись руководителя и бухгалтера, а также дата подписания.

Для крупных и мелких организаций отчётность немного различается. Она может быть упрощённой или нулевой – если деятельность предприятия временно приостановлена, во всех графах отчёта будут проставлены нули.

Бухгалтерская отчётность – источник информации о финансовом положении предприятия. Анализ и её изучение позволит определить причины неудачи или успеха в работе организации. Отчётность составляется согласно определённым стандартам, и не все имеют к ней доступ. Для всеобщего предоставления информации используется внешняя финансовая отчётность. Правила ведения отчётности должны быть указаны в документах, которые создавались при регистрации организации и в её учётной политике.

Таким образом, все формы и виды отчётности тесно связаны между собой и в сумме дают систему финансовых показателей, которые описывают результаты работы предприятия за отчётный период. Эта система имеет комплексный характер и отображает различные аспекты одних и тех же операций. Ею могут пользоваться инвесторы, поставщики, правительство и общественность.

О терминологии

Слово “баланс” пришло в русский язык из французского, где обозначало весы, а еще раньше использовалось в латыни. Латинский корень можно перевести как «две чаши». В прямом значении данный термин в Древнем Риме обозначал крупную рыбную чешую, применяемую в те времена для взвешивания предметов. Необходимо понимать, что идея весов не обозначает, что баланс показывает равенство прихода и расхода. Основная идея составления такой документации – выявление соотношения между этими двумя величинами. На основании сравнительной информации можно выявить дефицит, рассчитать сальдо, учесть остаток, суфицит.

Виды балансов предприятия

Бухгалтерский свод может осуществляться по признакам:

- период формирования;

- ресурс формирования;

- размер данных;

- вид работы;

- модель имущества;

- предмет отображения;

- метод очищения;

- согласно месторасположению актива и пассива;

- согласно фигуре отображения выражения.

По времени формирования счетоводные балансы подразделяются на:

- Вводный, либо первоначальный – перед его составлением в компании ведется опись имущества и анализ всей собственности.

- Нынешний баланс – время от времени оформляется в процессе времени работы учреждения. Нынешний баланс бывает 3 типов:

- Первоначальный (вступающий) оформляется на основе отчетного времени.

- Завершающий (текущий) оформляется по истечении отчетного времени.

- Предварительный оформляется из этапов между основным и окончанием отчетного времени.

- Ликвидаторский определяет материальное положение компании в дату остановки его работы за прошедший этап.

- Партитивные балансы оформляются в процессе разделения большого учреждения в определенное количество наиболее мелких структурных подразделений, либо в ходе передачи 1-го, либо некоторых структурных подразделений.

- Организационный оформляется в ходе соединения некоторых учреждений в 1 большую компанию, либо в ходе присоединения одной, либо некоторых структурных подразделений к предоставленному учреждению.

Разновидности бухгалтерских балансов

Рассмотрим все виды балансов с кратким описанием документа:

- Баланс доходов и трат. Представляет собой документ финансового характера, который создается на год или квартал. Цель его формирования – согласованность движения средств, возможность составления прогноза о развитии компании. С помощью этого документа можно отследить денежные взаимоотношения фирмы с ее кредиторами. Он включает в себя расчет доходов и трат, налоговых платежей, создания фондов.

- Баланс брутто. Этот документ отличается наличием регулирующих статей. Он нужен для проведения научных исследований, улучшения функций баланса.

- Нетто. В этом документе нет регулирующих статей. Подобный баланс нужен для установления реальной стоимости собственности компании.

- Вступительный ББ. Этот баланс формируется сразу после регистрации фирмы. В документе фиксируется минимум информации, так как компания только начинает работать. В активах указывается состав имеющегося имущества. Пассив служит для отражения источников формирования капитала и имущества. Как правило, перед созданием такого ББ нужно выполнить инвентаризацию.

- Завершающий ББ. Представляет собой отчетную бумагу о финансовой работе компании за конкретный период. Оформляется на базе сведений бухучета, которые были предварительно проверены.

- Консолидированный ББ. Представляет собой сводную отчетность о работе и финансовых итогах материнских и дочерних субъектов. Это общая отчетность для нескольких организаций, связанных между собой. В ББ подобного типа не входит взаимный оборот дочерних субъектов.

- Ликвидационный ББ. Это отчетный ББ, из которого можно получить сведения об имущественном состоянии фирмы на дату завершения ее деятельности. Отображает размер и источники средств, статус расчетов после завершения периода ликвидации.

- Оборотный ББ. В этом документе изложены сведения о движении собственности за определенное время. В нем есть информация по оборотам за отчетное время, остатки средств. Подобный ББ – это промежуточная бумага, используемая при формировании начального, ликвидационного и завершающего баланса.

- Предварительный ББ. Документ оформляется заранее на завершение отчетного времени с учетом прогнозируемых коррекций. В составлении участвуют уже существующие и прогнозируемые сведения об операциях.

- Пробный ББ. Нужен для проверки верности учета денег.

- Промежуточный. Формируется до окончания года.

- Промежуточный ликвидационный. Бумага включает в себя данные о структуре имущества ЮЛ, которое ликвидируется. В нем указываются требования от кредиторов, итоги их удовлетворения. Оформляется комиссией.

- Разделительный. На основании этой бумаги происходит разделение ЮЛ. Баланс фиксирует факт того, что права одного ЮЛ распределяются по нескольким субъектам. В документе содержатся сведения о правопреемстве по обязательствам реорганизуемого ЮЛ.

- Сальдовый. Документ фиксирует имущество фирмы, источники его появления на заданную дату. Формируется на основании подсчета остатков по счетам.

- Сводно-консолидированный. Оформляется через объединение ББ лиц, которые связаны. Такие документы создаются обычно холдинговыми фирмами.

- Сводный. Оформляется через объединение разных завершающих балансов. Такие балансы составляются министерствами и ведомостями.

На данный момент коммерческие фирмы используют преимущественно сальдовые балансы-нетто.

Приемы вуалирования

Выделяют следующие методы вуалирования данных:

Отображение ценностей в балансе указаны не в том месте, в котором их необходимо принимать во внимание.

Заключение счетов кредиторской и дебиторской задолженности. Средства обязаны проявляться, действительно согласно активу (дебиторы) и согласно пассиву (кредиторы)

А в своде оказывается только лишь разница среди них (остаток, баланс).

Виды баланса – отчисление недостач ценностей из-за расчета обнаруженных избытков.

Неверное (усиленное, либо уменьшенное значение сумм, нежели надлежало) формирование фондов и запасов учреждения.

Несписание сумм в издержки затрат, имеющих отношение к отчетному этапу.

Введение в счетоводный баланс посторонней собственности.

Формирование свода в основе сведений, никак не аргументированных документацией.

Реальность баланса и честность – спорные определения. Свод имеет возможность являться честным, однако невозможным.

Существуют концепции балансовых оценок: справедливых оценок, индивидуальных и книжных оценок.

Теория справедливых оценок базируется в убеждении реализованных стоимостей, что были введены в ходе реализации собственности учреждения в период формирования равновесия.

Теория индивидуальных оценок базируется на том, что денежная оценка учреждения непосредственно находится в зависимости от персональных обстоятельств, в каковых располагается эта система. Единственный этот объект имеет возможность обладать различной ценой у различных учреждений.

Теория книжных оценок базируется по шкале, в согласовании с которой ресурсы учреждения значатся в учете (в книжках).

Ни одна из упомянутых концепций никак не имеет возможность предоставить единственное решение в проблема о шкале. Таким образом, следует рассчитывать на соотношение оценок баланса, установленным нормативным актам, функционирующим в нынешний период.

Временной показатель

Выше временной показатель мы уже рассмотрели. Однако следует заметить, что существует еще несколько видов подобных балансов. Ранее мы рассмотрели вступительный, ликвидационный балансы, но временной показатель подразумевает существование еще нескольких типов. Например, существует текущий бухгалтерский баланс. Его следует сформировать по запросу на определенную дату. Санируемый баланс – это тот, который создают при реорганизации финансовой структуры, если ее ждет банкротство. Разделительный баланс составляют, если фирма делится на несколько, объединительный – в случае противоположной ситуации, то есть когда соединяется несколько фирм, чтобы работать в одном производстве.

Классификация видов отчетности

В зависимости от назначения различают следующие отчетные документы:

- Бухгалтерские. Данные представлены в стоимостных показателях.

- Статистические. Составлены на основе бухгалтерского учёта, показатели представлены в натуральном и стоимостном выражении.

- Оперативные. Отражают данные за определённый короткий временной промежуток, чтобы оперативный контроль за деятельностью был более эффективным.

- Налоговые. Подтверждает правильность расчётов с налоговыми службами и уплату всех необходимых налоговых платежей.

В зависимости от периода составления отчетность может быть:

- Промежуточная. (Периодическая отчётность за день, месяц или квартал).

- Годовая. (Обычно составляется на 1 января года, который следует за отчётным).

Баланс и имущество

Методология оценки собранных в бухгалтерском балансе данных предполагает применение эффективных способов оценки информации. При правильной интерпретации результатов можно учесть и составить отчетность по всем важным аспектам деятельности компании. Обычно при этом оценивают имущество организации, полученное за плату, а затраты вычисляют, суммируя фактически вложенное при приобретении

Не менее важно проанализировать полученное бесплатно имущество, для которого выявляется рыночная стоимость на дату оприходования, осуществленного внутри компании. Для бухгалтерских расчетов используется цифра, характеризующая цену изготовления предметов

Когда бухгалтеры при составлении баланса систематизируют данные по всем произведенным затратам, необходимо также учесть и информацию по расходам, связанным с покупкой объектов, проценты, выплачиваемые по кредитной программе, если товар приобретался через такую финансовую возможность. Необходимо проанализировать величину надбавки, учесть услуги, комиссионные вознаграждения, с которыми сопряжено приобретение. Обычно они уплачиваются компаниям, занимающимся снабжением. Дополнительно расходы могут быть связаны с внешнеэкономическими, прочими юридическими лицами. При составлении баланса нужно учитывать уплачиваемые предприятием пошлины на таможне, прочие платежи, траты, связанные с перевозкой предметов, хранением, если пришлось воспользоваться услугами стороннего лица.

По способу очистки, по характеристике отражаемых данных

Баланс по способу очистки может быть брутто и нетто. Брутто представляет собой «грубый» учет включает в себя регулирующие статья, а в нетто они отсутствуют.Под регулирующими статьями в балансе понимают нематериальные активы, резервы под обесцененные вложения в ценные бумаги, амортизацию ОС и торговую наценку. Нетто или «чистый» учет не содержит данных статей, то есть как бы очищена от них.

Виды баланса по характеристике отражаемых данных разделяется на:

- динамический, формируемый на конкретную дату на основании моментальных данных;

- статистический, формируемый на конкретную дату или в течение деятельности компании.

Виды балансов

Помимо классического бухгалтерского баланса различают:

Баланс доходов и расходов предприятия — финансово- экономический документ, самостоятельно разрабатываемый предприятием на год или квартал с целью обеспечить сбалансированность и согласованность движения материальных и финансовых ресурсов, производственное и социальное развитие предприятия, наиболее полно удовлетворить интересы коллектива. Баланс доходов и расходов характеризует финансовые взаимоотношения предприятия с кредиторами; содержит расчет доходов, расходов, платежей в бюджет, распределения чистой прибыли, формирования фондов и резервов предприятия;

Баланс брутто — бухгалтерский баланс, который включает в себя регулирующие статьи. Баланс-брутто используется для научных исследований и совершенствования информационных функций баланса;

Баланс нетто — бухгалтерский баланс без регулирующих статей. Баланс-нетто позволяет определить реальную стоимость имущества предприятия;

Вступительный баланс — первый баланс, который составляется в начале деятельности предприятия. В активе такого баланса отражается состав имущества предприятия, полученного при его организации, а в пассиве — источники его возникновения. Обычно перед составлением вступительного баланса проводится инвентаризация и оценка имеющегося имущества;

Заключительный баланс — отчетный документ о производственно-финансовой деятельности предприятия за определенный период времени. Заключительный баланс составляется на основе проверенных бухгалтерских записей;

Консолидированный баланс — сводная бухгалтерская отчетность о деятельности и финансовых результатах материнского и дочерних обществ в целом. Из консолидированного баланса исключается взаимный оборот дочерних компаний;

Ликвидационный баланс — бухгалтерский отчетный баланс, характеризующий имущественное состояние предприятия на дату прекращения его существования как юридического лица. Ликвидационный баланс показывает величину и источники средств, а также состояние расчетов предприятия после окончания ликвидационного периода;

Оборотный баланс — бухгалтерский баланс, который содержит данные о движении имущества (дебетовые и кредитовые обороты) за отчетный период, а также остатки средств и источников образования имущества на начало и конец периода. Оборотный баланс используется в качестве промежуточного рабочего документа при составлении вступительного, заключительного и ликвидационного балансов;

Предварительный баланс — бухгалтерский баланс, составляемый заранее на конец отчетного периода с учетом ожидаемых изменений в составе имущества предприятия. При этом используются фактические и ожидаемые данные о хозяйственных операциях;

Пробный баланс — проверка правильности учета средств компании путем ежемесячного балансирования активов и пассивов;

Промежуточный баланс — баланс, подготавливаемый до завершения финансового года;

Промежуточный ликвидационный баланс (в Российской Федерации) — баланс, содержащий состав имущества ликвидируемого юридического лица; перечень предъявленных кредиторами требований и результаты их рассмотрения. Промежуточный ликвидационный баланс составляется ликвидационной комиссией;

Разделительный баланс — документ, по которому при разделении юридического лица его права и обязанности переходят к вновь возникшим юридическим лицам. Разделительный баланс должен содержать положения о правопреемстве по всем обязательствам реорганизованного юридического лица в отношении всех его кредиторов и должников, включая и обязательства, оспариваемые сторонами;

Сальдовый баланс — бухгалтерский баланс, который характеризует имущество хозяйствующего субъекта и источники образования имущества по состоянию на определенную дату в денежной оценке. Сальдовый баланс составляется путем подсчета остатков по счетам;

Сводно-консолидированный баланс — бухгалтерский баланс, который составляется путем объединения балансов юридически самостоятельных предприятий, взаимосвязанных между собой экономически. Такие балансы используются холдинговыми компаниями;

Сводный баланс — бухгалтерский баланс, который составляется путем объединения отдельных заключительных балансов. Сводные балансы используются министерствами, ведомствами и концернами.

Виды балансов в зависимости от пользователя

Структура баланса может различаться между собой в зависимости от того, для какого именно субъекта составляется документ:

- Для коммерческих фирм. Это наиболее используемая форма ББ. Отличается универсальностью. Актуален для организаций с любыми формами собственности. Предприятие может также заниматься различными формами экономической деятельности. Специфика экономической деятельности субъекта влияет преимущественно на состав актива. Если это торговая компания, большая часть ее финансов будет сосредоточена в товарных запасах.

- Для страховых организаций. Большая часть актива – дебиторские долги, образованные в результате страховых операций. Большая часть пассива – страховые резервы, кредиторские долги.

- Банки и кредитные субъекты. В активах нет производственных запасов и готовой продукции, так как учреждения работают с финансами, а не с продукцией. Вместо товаров в активах фигурируют драгметаллы, деньги, кредиты, предоставленные клиентам, деньги, находящиеся в других финансовых учреждениях. В пассиве отражаются средства ЦБ, государственные кредиты, деньги клиентов и банковских учреждений. Баланс кредитных организаций отражает особенности оборота средств в них.

- Для бюджетных учреждений. В балансе этих субъектов фигурируют три направления: снабжение, финансирование и потребление. Большая часть пассива – это финансирование, сопутствующие расчеты.

Балансы различаются между собой в зависимости от специфики деятельности. А потому различают виды ББ в зависимости от того, для какого учреждения составляется документ.

Предварительный

Для такого вид баланса характеристика, позволяющая понять суть бухгалтерской работы – это период формирования. Предварительный баланс обычно составляется при приближении окончания отчетного временного промежутка, но не впритык к конечной дате, а заранее. Специалисты формируют прогноз относительно изменения ситуации в ближайшее время и закладывают эту возможность в документ.

В качестве основы для формирования такого баланса используют информацию о фактическом состоянии пассивов и активов. Анализируется состояние компании в день, когда отчетность формируют. Также составляется прогноз относительно корректировки с учетом операций хозяйствования, проводимых компанией до конца отчетного периода.

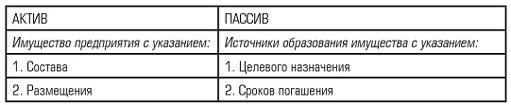

Бухгалтерский баланс: сущность

Бухгалтерский баланс – особый способ обобщенного отражения и группировки денежных средств по составу и размещению их по источникам и целевому назначению на определенную дату:

Статья баланса – это отдельная строка, в которой есть информация о денежных средствах. Однородные статьи объединяются в разделы/подразделы. Графически таблица состоит из 2 частей:

- левая, то есть актив – отражает хозяйственные средства, полученные в результате свершившихся фактов финансово-хозяйственных операций;

- правая, то есть пассив, – отражает средства организации по источникам их форм: собственный капитал – вложения собственников и прибыль, накопленная за все время работы организации; долгосрочные и краткосрочные обязательства – средства, которые образовались вследствие хозяйственной деятельности, а также расчеты по которым могут привести к оттоку активов.

Двойственная классификация одних и тех же средств, отраженных в балансе означает, что Актив = Пассив.

Экономическую сущность баланса можно представить в виде основного балансового уравнения:

Общая классификация бухгалтерских балансов

Принадлежность конкретного бухгалтерского баланса к одному из его видов определяют на основании определенных признаков, анализируя которые можно обозначить цель составления данного документа. Это могут быть:

- Временной показатель.

- Источники, применяемые при составлении.

- Объем информации, отображенный в балансе.

- Характер деятельности, для характеристики которой составляется отчетность.

- Форма собственности предприятия.

- Объекты, которые находят отражение.

- Способы очистки, которые применяются.

Именно по таким признакам происходит подразделение балансов на разновидности. Каждая разновидность баланса составляется для того, чтобы показать определенные данные, интересующие тех лиц, для которых составляется отчетность. Например, учредителей предприятия для достоверной и объективной оценки результатов, полученных от его деятельности, может интересовать сразу несколько видов балансов в бухгалтерском учете.

Для правильного понимания, что отображается и каким образом в данном балансе, необходимо постепенно ознакомиться со всеми видами, представленными в классификации.

Состав бухгалтерской отчетности

Вся бухгалтерская отчётность включает в себя такие элементы:

- Бухгалтерский баланс.

- Отчёт об убытках и прибылях.

- Отчёт о движении денежных средств.

- Отчёт об изменениях капитала.

- Отчёт о целевом использовании полученных средств.

- Записка к бухгалтерскому балансу.

Основой отчётности является бухгалтерский баланс. Существуют различные виды балансов: баланс доходов и расходов предприятия, основных фондов, денежных доходов и расходов населения, материальный баланс, баланс трудовых ресурсов и другие. Баланс применяется в планировании и анализе деятельности предприятия. В зависимости от сроков он может быть:

- Начальным. Составляется после регистрации предприятия и свидетельствует о его создании.

- Промежуточным. Составляется за промежуток времени между началом и концом отчётного периода.

- Завершающий (Ликвидационный). Свидетельство прекращения деятельности предприятия.

Баланс имеет два раздела. Актив – в его состав включают имущество и различные имущественные права. Пассив – показывает, какая величина капитала была вложена в деятельность организации, и кто участвовал в создании этой суммы.

Финансовая отчётность обладает такими свойствами:

- она составляется по общеизвестным основным показателям;

- её данные подтверждаются документацией по каждой операции;

- достоверность данных могут подтвердить независимые аудиторы.

Отчётность необходимо хранить в течение определённого периода времени, поэтому по ней можно судить о совершённых финансовых операциях и истории предприятия. Бухгалтерская отчётность классифицируется по разным критериям:

- по видам;

- по периодичности составления;

- по степени обобщения информации;

- по объёму данных, которые включены в отчётность.

Заключение

Анализируя бухгалтерский баланс организации можно сделать оценку его активов и обязательств, можно судить о динамике собственного капитала и прочих фондов и резервов организации, динамике заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов предприятия.

Бухгалтерский баланс, в сущности, является системной моделью, обобщенно отражающей кругооборот средств предприятия, а так же финансовые отношения, в которые вступает предприятие в ходе этогокругооборота.

предприятий, правильности выбранного стратегического курса, сравнительных характеристик эффективности использования ресурсов и принятии решений самых разнообразных вопросов по управлению предприятием. Аспекты, которые мы можем увидеть в бухгалтерском балансе, являются главными для любого предприятия. То есть бухгалтерский баланс является основной формой бухгалтерского учета.

2. План и корреспонденция счетов бухгалтерского учета: Метод. пособие / Руководитель авторск. коллектива А. С. Бакаева. – М.: «Инвест-Фонд», 2008

3. Бухгалтерская (финансовая) отчетность. Под редакцией Кутер М. Н., Улановой И. Н., 2-ое издание испр. и доп. – М.: «Финансы и статистика», 2009

4. Годовой отчет. Под общей редакцией В. И. Мещерякова, – М.: «Бератор», 2009

5. Бакаев А. С. Годовая бухгалтерская отчетность коммерческой организации. – М.: Бухгалтерский учет, 2008

6. Власова В. М., Дьякова Ю. Н. От первичных документов к бухгалтерской отчетности 2009. – М.: Эксмо, 2009

7. Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие для вузов, – «Инфра – М», 2009

8. Заббарова О. А. Бухгалтерская (финансовая) отчетность организации, – Эксмо, 2009 г.

9. Подольский В. И. Автоматизированная форма бухучета – Финансы и статистика, 2007

Годовой отчет. Под общей редакцией В. И. Мещерякова, – М.: «Бератор», 2009

Домбровская Е. Н. Бухгалтерская (финансовая) отчетность: Учебное пособие для вузов, – «Инфра – М», 2009

Власова В. М., Дьякова Ю. Н. От первичных документов к бухгалтерской отчетности 2009. – М.: Эксмо, 2009