Бухгалтерия без проблем

Современная система управления организацией предполагает обязательное информационное сопровождение её деятельности данными бухгалтерского учета. В этом смысле бухгалтерская отчетность обобщает информацию всех видов учета в показатели, сложенные в таблицы, с помощью которых можно успешно управлять экономикой субъекта предпринимательской деятельностью и планировать дальнейшее развитие. Анализ показателей отчетности позволяет принимать верные решения о необходимости изменения политики управления предприятием, о перераспределении ресурсов, возможности инвестиций и осуществлять прогнозы путем расчетов показателей будущих периодов.

Специфика требований и нынешних стандартов науки бухгалтерского учета предполагает не только ответственность, четкость, но также опыт и профессионализм. Если у руководителя недостаточно знаний и опыта в разработке грамотной учетной политике на основе имеющейся бухгалтерской информации, деятельность такого предприятия грозит потерей времени, денег, имущественных ресурсов по причине неминуемых просчетов в финансовой деятельности.

В таком случае, наилучшим выходом станет организация бизнеса с помощью профессиональных кадров, предлагающих свой многолетний опыт в предоставлении услуг по ведению бухгалтерского учета во всех направлениях — в налоговом, управленческом и даже кадровом. Профессиональное бухгалтерское обслуживание на сегодняшний день составляет целый рынок услуг, на котором можно выбрать необходимых под нужды конкретного предприятия специализированных экспертов, которые, являясь представителями консалтинговых групп с большим опытом, имеют возможность консультироваться с собственными узконаправленными экспертами — налоговыми юристами, аудиторами и так далее.

Такое сотрудничество вполне может обеспечить успех руководителю, а также предприятию в целом, потому что, выбрав грамотную команду, организация страхует себя от пропущенных сроков подачи отчетности, пропуска изменений в законодательстве, ненужных расходов и неподходящих кадров, при этом, как правило, такое сотрудничество происходит в условиях полной конфиденциальности.

Сводный и Консолидированный виды отчетности

Данные типы стоит рассмотреть глубже для четкого понимания разницы между ними.

Сводная отчетность отображает суммированные данные по структурам-участникам одного предприятия. Она формируется как пояснение к одной, состоящей из более мелких частей, организации.

Консолидированная отчетность дает возможность представить самостоятельные организации внутри одного субъекта хозяйствования. То есть объединить полноценные самостоятельные структуры в форму одного большого предприятия.

Итак, виды бух. отчетности определяются главным образом ее назначением: кому, зачем ее собираются предоставлять, сколько и какого качества информацию она понесет.

Бухгалтерская отчётность: общие сведения

Данный вид представляет собой заключительный этап процесса учёта. Сведения о финансовом и имущественном положении отражаются с нарастающим итогом и отражают деятельность ИП за установленный период. В определении бухгалтерской отчётности сказано, что этот вид отчётности самый точный и достоверный. И это действительно так. На всех этапах составления используются только актуальные данные, связанные с деятельностью предпринимателя за определённый период. В Федеральном законе «О бухгалтерском учёте» прописаны основные требования применяемые к бухгалтерской отчётности, в их число входит составление отчётов рублях, соблюдение установленных сроков подачи и состава документов (статья 13).

К показателям отчётности также применим ряд критериев таких как полнота, существенность, достоверность, сопоставимость и нейтральность. Полная и достоверная отчётность — отчётность, сформированная в соответствии с установленными законодательством правилами. Сведения должны давать реальное представление о финансовом положении и результатах деятельности предпринимателя. В финансовой отчётности должна содержаться информация, без которой невозможно сформировать полноценное представление о финансовой деятельности ИП, то есть необходима существенность показателей. Понятность сведений отчётности представляет собой возможность понимания отчётности лицами без специального образования. Все показатели отчётности должны дополнять друг друга и быть взаимосвязанными, должны быть возможность сравнить показатели за предшествовавшие периоды. При ознакомлении с отчётностью должна складываться полная картина деятельности индивидуального предпринимателя.

Выполняемые функции

Функциональность финансовой отчетности распространяется в двух направлениях: своевременном предоставлении достоверной информации и осуществлении контроля над ситуацией в компании.

Информационность предполагает в отчетности наличие сведений о фактическом положении дел и итогах осуществляемой компанией деятельности как в целом, так и по всем участкам и производствам.

Контролирующая функция заключается в обеспечении качественного наблюдения за предоставлением действительно достоверных сведений. Подобный внутренний финансовый надзор осуществляется по каждому учетному циклу, т. е. каждый отчетный период заканчивается составлением финансового отчета, являющегося логическим завершением периода и документальным подтверждением полученных компанией результатов работы.

Сроки предоставления отчетности

^

Обязательный экземпляр отчетности представляется экономическим субъектом не позднее трех месяцев после окончания отчетного периода.

При представлении обязательного экземпляра отчетности, которая подлежит обязательному аудиту, аудиторское заключение о ней представляется в виде электронного документа вместе с отчетностью либо в течение 10 рабочих дней со дня, следующего за датой аудиторского заключения, но не позднее 31 декабря года, следующего за отчетным годом.

Федеральным законом от 26.07.2019 № 247-ФЗ «О внесении изменений в Федеральный закон “О бухгалтерском учете” и отдельные законодательные акты Российской Федерации в части регулирования бухгалтерского учета организаций бюджетной сферы» конкретизированы положения о порядке и сроках исправления ошибок в представленной бухгалтерской отчетности.

Так, исправленную отчетность можно представить не позднее чем через 10 рабочих дней со дня, следующего за днем внесения самого исправления либо за днем утверждения годовой бухгалтерской (финансовой) отчетности.

То есть срок представления скорректированной отчетности для обществ с ограниченной ответственностью – 10 рабочих дней после 30 апреля, для акционерных обществ – 10 рабочих дней после 30 июня.

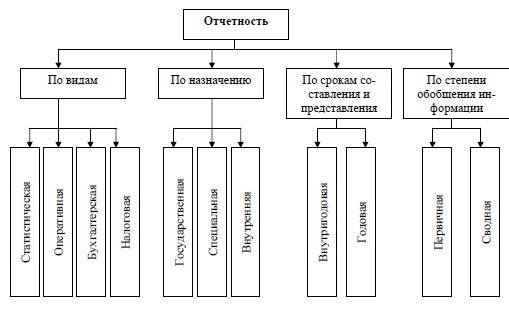

Виды отчетности в бухгалтерском учете

Прежде чем приступить к рассмотрению вопроса, касающегося классификации бухгалтерской отчетности, следует отметить, что вся отчетная документация может быть распределена на такие группы:

Бухгалтерская документация имеет такие обязательные характеристики, как:

- состав;

- назначение и использование данных из отчетов в будущем.

Получите 267 видеоуроков по 1С бесплатно:

В связи с этим, можно выделить несколько признаков, которые определяют принадлежность того или иного отчета к определенному виду:

| Признак | Характеристика |

Для какой сферы формируется | Отчетность разделяется на:

|

| За какой период составляется | Данный признак считается временным и характеризует отчетность по принципу за какой период составлена документация. Выделяют:

Второй вид отчетности может быть сформирован за:

|

| Кто будет проводить проверку | Исходя из этого признака, формируются два вида отчетности:

|

| Какой объем данных будет включен в отчетность | Отчетность формируется трех видов:

|

Каждый вид отчетности имеет нюансы, связанные с заполнением, а также несет свою функциональную нагрузку. Комплект документации для конкретной организации формируется в зависимости от типа и статуса предприятия. Соответственно, чем крупнее предприятие, тем больше видов документов будет использовано при ведении бухгалтерского учета.

В основном, виды бухгалтерской отчетности определяются периодом ее составления и назначением. Дополнительными факторами, оказывающими влияние на классификацию отчетности, являются: объем внесенной информации и проверяющий данные в отчетах.

Состав и формы бухгалтерской отчетности

Состав бухгалтерской отчетности определяется законодательством. Статьей 14 ФЗ «О бухгалтерском учете» установлено, что бухгалтерская (финансовая) отчетность состоит из:

- баланса,

- отчета о финансовых результатах,

- приложений.

В состав приложений могут входить, например, аудиторское заключение и пояснения к бухгалтерской отчетности, в зависимости от требований законодательства. Обязанность проводить аудит бухгалтерской отчетности предусмотрена для акционерных обществ. Заключения аудитора в таких случаях является приложением к отчетности.

Для субъектов малого предпринимательства, некоммерческих и государственных организаций, а так же Центрального Банка отчетность установлена в специальном составе. Формы бухгалтерской отчетности утверждаются Министерством финансов России. Приказом МинФина № 66н от 02.07.2010 г. установлены формы бухгалтерского баланса и отчетов:

- о прибылях и убытках,

- об изменении капитала,

- о движении денежных средств,

- о целевом использовании полученных денежных средств.

Этим же приказом установлены специальные формы для малого предпринимательства, которые формируют отчетность по упрощенной системе.

Все показатели в формах бухгалтерской отчетности указываются в тысячах рублей. При этом десятичные знаки отбрасываются. Ведется отчетность только на русском языке и в национальной валюте. При заполнении форм не допускаются помарки и подчистки. Отчетной днем для формирования отчетности является последний календарный день отчетного периода. Так, при формировании годовой отчетности, отчетным годом будет являться календарный год. Следовательно, это будет весь период, начиная с 1 января и заканчивая 31 декабря, включая первую и последнюю дату. Отчетная дата соответственно приходится на 31 декабря.

В случае, если организация создана и зарегистрирована в календарном году, то её отчетный год начинается с даты создания, и по последний день года. Для предприятий созданных и зарегистрированных после 1 октября, отчетный год завершается 31 декабря, года следующего за годом регистрации.

Если субъект экономической деятельности относится к малым или микропредприятиям, то у такой организации есть выбор, в каком виде создавать и сдавать отчетность. Такие субъекты вправе сдавать отчетность по общим правилам, а могут и по специальным. Специальные правила для малых предприятий предусматривают возможность заполнять только две формы для предоставления отчетности:

- бухгалтерский баланс,

- отчет о финансовых результатах.

Позволяется указывать укрупненные показатели. То есть показывать информацию только по строкам, без дополнительной расшифровки. В отчете об изменениях капитала можно указывать только наиболее важную информацию. Кроме этого, установлены упрощенные формы баланса и отчета о прибылях и убытках. В упрощенных формах актив баланса имеет только один раздел вместо двух и включает пять показателей и один итоговый. Пассив баланса имеет только шесть показателей и один итоговый. В отчете о прибылях и убытках предусмотрено семь строк вместо восемнадцати, предусмотренных в обычной форме.

Виды

Как говорилось выше, отчетность является элементом общего бухгалтерского учета и состоит эта отчетность из конкретных данных бухгалтерского учета. В зависимости от того, для какой сферы использования используются эти данные, можно выделить разные виды бухгалтерской отчетности:

- управленческая отчетность — информация, которая используется руководителем предприятия в целях контроля, управления и оптимизации основных хозяйственных процессов предприятия,

- налоговая отчетность — информация в виде отчетных форм, используемая для финансовых целей, таких как, снижение затрат, оптимизация налогообложения и так далее.

В зависимости от того, за какой период составляется отчетность, выделяют два её следующих вида:

- годовая — составляется за отчетный год,

- промежуточная — составляется за внутригодовую дату, например, за месяц, квартал, полугодие или за девять месяцев.

В зависимости от назначения, существуют следующие виды отчетности:

- внешняя, или «публичная» — то есть отчетность, которая составляется для информирования внешних пользователей о состоянии дел предприятия,

- внутренняя — отчетность, которая составляется для нужд самого предприятия, связанных с принятием, в основном, управленческих решений.

По степени обобщения данных отчетности также различают:

- индивидуальную отчетность, которая характеризует финансово-экономическое, а также имущественное состояние и положение единой организации, одного экономического субъекта,

- сводная отчетность, которая характеризирует аналогичное состояние всех филиалов и подразделений единой организации, которые не являются самостоятельными юридическими лицами,

- консолидированная отчетность, которая характеризирует финансово-экономическое состояние группы самостоятельных организаций, но по совместно контролируемому ими имуществу.

Между двумя последними видами отчетности существует также другое важное различие в их предназначении. Если сводная отчетность представляет собой, как правило, готовую систему бухгалтерских данных, отображающих положение дел единой организации, то консолидированная отчетность представляет собой данные группы организаций, которые представляются в рамках одного общего условного субъекта, то есть единого хозяйственного образования

Другими словами, первая подразумевает простое суммирование показателей всех участников (филиалов, подразделений), в то время как вторая подразумевает консолидацию показателей участников группы, исключающую между ними взаимоотношения — благодаря чему такая отчетность представляет полноценные самостоятельные предприятия как единую крупную организацию.

Общие функции отчетности

Учет определяется как сводка показателей за определенный период времени по всем параметрам хозяйствования исследуемого объекта. То есть бухгалтерская отчетность будет систематизированным видом этих показателей и результатом расчетов, проведенных по ним.

Независимо от вида, бухгалтерской отчетностью выполняются определенные функции, то есть цели, для которых она, собственно, и составляется. К таким функциям относят информационную и контролирующую.

Первая функция заключается в целевом предназначении составляемых отчетных документов. Они несут в себе определенную информацию для заинтересованных лиц. В случае конкретно с бухгалтерской отчетностью данная информация характеризует финансовое положение исследуемого объекта. Она полностью отражает все финансовые процессы, а также их результаты, а затем систематизирует полученные данные для рассмотрения и определения особых управленческих решений.

Контролирующая функция состоит в том, что и органы внешнего государственного контроля, и внутренние управленческие лица, а также внешние заинтересованные с ее помощью получают информацию об эффективности работы данного предприятия. На базе чего могут сделать определенные выводы и оценить правильность работы, соответствие ее закону и т.д.

Понятие и виды бухгалтерской отчетности

Итак, отчетность предприятия – это заключительный этап учетной работы и обобщение сведений об имущественном и финансовом состоянии компании. Отчетная информация используется внешними пользователями, оценивающими эффективность компании (например, в отрасли), а также для проведения аналитической работы внутри организации. Кроме того, глава компании опирается на данные финансовой отчетности при осуществлении оперативного руководства, а для экономических служб – это исходная база в вопросах планирования и последующего развития производства. Отчетность формируется на основе принципов достоверности и своевременности отражения учетных операций, а также сопоставимости конечных показателей отчета с аналогичными данными прошлых периодов.

Действующим законодательством утверждены типовые отчетные формы. Финансовая отчетность группируется по видам, периодичности предоставления и уровню обобщения учетных сведений.

Бухгалтерский баланс: классификация

Бухгалтерские балансы классифицируют:

1. По способу формирования:

- сальдовый баланс – составляется на основании остатков по бухгалтерским счетам;

- оборотно-сальдовый баланс – содержит данные о движении денежных средств за отчетный период.

2. По периодичности составления:

- вступительный баланс – первый баланс, составляемый впервые после регистрации организации;

- заключительный баланс – отчетный документ за определенный период времени;

- годовой баланс – заключительный баланс, который служит обоснованием для открытия счетов в новом финансовом году;

- промежуточный баланс – сокращенная форма годового баланса;

- санируемый баланс – составляется на пороге банкротства;

- ликвидационный баланс – составляется для прекращения деятельности юридического лица.

3. По степени готовности:

- предварительный баланс – бухгалтерский баланс, составляемый заранее с учетом ожидаемых изменений;

- заключительный баланс – отчетный документ о финансово-хозяйственной деятельности, составленный на основании фактических данных.

4. По уровню консолидации:

- индивидуальный баланс – отражает результаты финансово-хозяйственной деятельности одной организации;

- сводный баланс – содержит показатели, полученных путем суммирования соответствующих статей бухгалтерских балансов нескольких организаций;

- консолидированный баланс – объединяет балансы отдельных самостоятельных организаций, финансово-экономически связанных между собой, исключая взаимный оборот дочерних компаний;

- разделительный баланс – составляется при разделении одного хозяйствующего субъекта на несколько юридических лиц.

5. По источникам составления:

- инвентарные балансы – составляются на основании данных инвентаризации имущества, средств в расчетах, обязательств;

- книжный баланс – составляется по данным БУ без проверки записей в текущем БУ путем инвентаризации.

6. По наличию регулирующих статей:

- балансы-брутто — включают статьи, которые регулируют показатели других статей баланса, например «Амортизация основных средств», «Амортизация нематериальных активов»;

- баланс-нетто — формируется на основании данных баланса-брутто путем исключения из него регулирующих статей:

Формы и виды бухгалтерской финансовой отчетности

Сегодня существует несколько видов отчетности и множество дополняющих приложений. Исходя из продолжительности периода, за который она сформирована, любой из ее видов может считаться как годовым, так и промежуточным.

Бухгалтерская отчетность, виды которой рассматриваются в данном обзоре, представлена бухгалтерским балансом и отчетами к нему:

• о прибылях и убытках;

• изменении капитала;

• движении денежных средств.

Перечисленные формы составляют обязательный пакет внутригодовой квартальной отчетности. Годовая дополняется следующими отчетами:

• приложением к балансу (ф-ма № 5):

• пояснительной запиской, предоставляющей развернутую информацию по проведенным операциям;

• заключение аудитора, составленного по результатам проверки отчетных данных.

Специфика компании способствует дополнению указанного пакета другими отчетами. К примеру, общественные организации ежегодно отчитываются о целевом направлении средств, составляя соответствующую форму, а для различных отраслевых компаний утверждены и согласованы с Минфином РФ ведомственные отчеты.

Действующим законодательством утверждены специальные типовые отчетные формы и рекомендации по их заполнении. Каждый из перечисленных отчетов раскрывает свою специфическую информацию. Поговорим о каждом из них.

Документы годовой бухгалтерской отчётности

Бухгалтерская отчётность является ежегодной и представляется один раз в год. В её состав входят бухгалтерский баланс, отчёт о финансовых результатах (о прибылях и убытках) и приложения к ним. Для индивидуальных предпринимателей предусмотрен упрощённый вид — без приложений. Период составления — с 1 января по 31 декабря; последний срок подачи — 31 марта. Бухгалтерский баланс сдаётся всеми предпринимателями вне зависимости от вида деятельности и используемой системы налогообложения. Он является основной формой данного вида отчётности. Данная форма утверждена Приказом Минфина № 66н от 2.07.2010. Бухгалтерская отчётность подписывается индивидуальным предпринимателем и главным бухгалтером (при наличии). Ниже представлены формы бухгалтерского баланса (форма 1) и отчёта о финансовых результатах (форма 2).

Помимо бухгалтерской отчётности в 2015 году сдаются и другие виды обязательной отчётности в зависимости от деятельности и выбранной системы налогообложения ИП. Перечислим основные промежуточные и годовые отчёты, которые обязаны предоставлять индивидуальные предприниматели.

- ОСНО без работников:

- декларация по НДС — ежеквартально; последний срок подачи — 25 число следующего за налоговым периодом месяца; уплата налога — частями (в каждый месяц отчётного периода до 25 числа уплачивается по 1/3 части от суммы налога);Форма НДС

- декларация 4-НДФЛ: для недавно открывшихся ИП — через месяц (в течение 5 рабочих дней) после появления дохода; для действующих в течение нескольких лет — в большинстве случаев, в начале налогового периода (при изменении суммы дохода; при неизменном доходе форму подавать нет необходимости);Форма 4-НДФЛ

- 3-НДФЛ — последний срок подачи декларации 30 апреля следующего за отчётным периодом года; уплата — до 15 июля следующего за отчётным периодом года (схема авансовых платежей: полгода — 50% от годовой суммы, два оставшихся квартала — по 25% от годовой суммы, выплаты производятся до 15-го числа соответствующего отчётного месяца).Форма 3-НДФЛ

- УСН без работников: декларация УСН — срок подачи до 30 апреля следующего за отчётным периодам года; уплата налога — авансовые платежи до 25 числа за 3, 6 и 9 месяцев, до 30 апреля — годовой.Форма УСН

- ЕНВД без работников: декларация — ежеквартально до 20-го числа следующего за отчётным месяца; уплата — до 25-го числа следующего за отчётным периодом месяца.Форма ЕНВД

- ЕСХН без работников: декларация — до 31 марта года следующего за отчётным; авансовые платежи — в течение 25 дней по окончанию отчётного периода.Форма ЕСХН

Если у индивидуального предпринимателя числятся работники, то к указанным выше декларациям и выплатам необходимо добавить представление данный форм:

- ССЧ (среднесписочная численность) — до 20 января, ежегодно;Форма ССЧ

- 2-НДФЛ — до 1 апреля года, следующего за налоговым периодом, ежегодно;Форма 2-НДФЛ

- РСВ-1: бумажный вариант — через 2 месяца после окончания отчётного периода в течение 15 дней, электронный — через два месяца после окончания отчётного периода в течение 20 дней; отчитываются за 3, 6, 9 месяцев и год.Форма РСВ-1

- 4ФСС: бумажный вариант — до 20 числа следующего за отчётным месяца, электронный — до 25 числа соответственно; отчётность — 3, 6, 9 месяцев и год (п. 9 ст. 15 закон от 24.07.2009 № 212-ФЗ).Форма 4 ФСС

Помимо перечисленных деклараций может возникнуть необходимость представить декларации по земельному налогу, транспортную или налогу на имущество. Если у индивидуального предпринимателя числятся земельные участки, недвижимое имущество или транспортные средства представление данных видов документации обязательно.

В данной статье подробно рассмотрено понятие бухгалтерской отчётности, перечислены основные виды отчётности, которые нужно сдавать ИП. Каждому предпринимателю необходимо знать, что относится к бухгалтерской отчётности. Это позволит легче ориентироваться в обязательной документации и грамотно составлять отчётные формы. Основные цели и задачи отчётности сводятся к составлению подробного заключения о деятельности конкретного предпринимателя за определённый период. Она даёт возможность оценить динамику развития и откорректировать слабые стороны. Бухгалтерская отчётность — важный момент ведения бизнеса, в процессе которого проводится анализ и учёт показателей работы предпринимателя.

Отчет об изменениях капитала

Не являющийся обязательным для малых организаций, этот отчет входит в основной набор финансовых форм и дополняет виды бухгалтерской отчетности предприятия. В нем обобщается информация, показывающая изменения уставного и других капиталов компании – резервного, дополнительного, а также величины нераспределенной прибыли.

Форма предусматривает заполнение двух частей. В первую заносят сведения об имеющемся капитале в прошлом отчетном периоде, вторая часть посвящена информации за рассматриваемый период времени. Сведения данного отчета расшифровывают показатели баланса, сконцентрированные в третьем разделе.