Образец возражений на акт налоговой проверки

С учетом изложенного возражения на акт налоговой проверки могут выглядеть так:

Скачать рекомендованный ФНС образец возражений на акт налоговой проверки.

Дальнейшие действия по обжалованию результатов налоговой проверки

С окончанием срока на представление возражений законодатель связывает начало течения срока на рассмотрение налоговым органом материалов проверки.

Отсутствие письменных возражений не лишает это лицо (его представителя) права давать свои объяснения на стадии рассмотрения материалов налоговой проверки, об этом прямо указано в п. 4 ст. 101 НК.

Согласно п. 1 ст. 101 НК акт налоговой проверки, другие материалы налоговой проверки и дополнительных мероприятий налогового контроля, в ходе которых были выявлены нарушения законодательства о налогах и сборах, а также представленные проверяемым лицом (его представителем) письменные возражения по указанному акту должны быть рассмотрены руководителем (заместителем руководителя) налогового органа, проводившего налоговую проверку, и по результатам рассмотрения в течение 10 дней со дня истечения срока, указанного в п. 6 ст. 100 НК (срока на представление возражений) должно быть принято решение о привлечении налогоплательщика к налоговой ответственности.

Статья написана и размещена 04 октября 2012 года. Дополнена — 01.09.2013, 29.08.2016, 19.04.2018

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Полезные ссылки по теме “Возражения на акт налоговой проверки”

Что такое налоговая выгода

Контрольная закупка

Налоговые проверки

Камеральная проверка

Выездная проверка

Возражения на акт налоговой проверки

Общие рекомендации о том, как себя вести при проверках

Проверка контрагента на добосовестность

Полицейская проверка

Что должна содержать жалоба на действия сотрудников налоговых органов

Как написать жалобу

Планы проверок бизнеса на 2019 год

Порядок ведения кассовых операций

- Когда можно работать без ККТ и ККМ

Ответственность

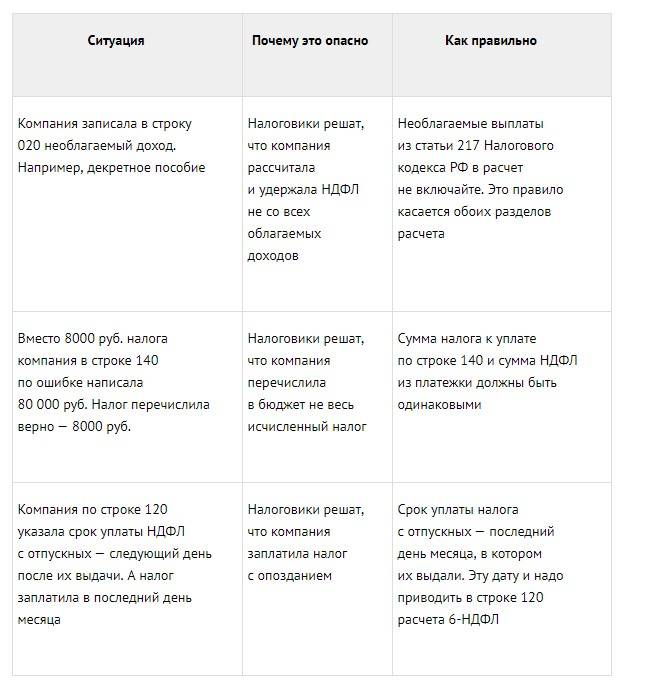

Не все ошибки в форме 6-НДФЛ приводят налогоплательщика к налоговой ответственности. Для того, чтобы организации было выписано взыскание, необходимо два условия:

- Если нарушения связаны с ошибкой, в результате которой произошла недоимка НДФЛ в карточке налоговой. Это может произойти, если во втором разделе формы 6-НДФЛ был завышен налог, но в бюджет перечислена правильная сумма;

- ошибка нарушила права сотрудников, например, право на вычет.

Более серьезное наказание за нарушение срока представления формы отчетности 6 НДФЛ что чревата суммой 1000 руб. за каждый месяц со дня не предоставления;

За нарушение срока перечисления НДФЛ налоговая может вынести решение о взыскании 20 процентов от суммы неуплаты.

В остальных случаях штраф не применяется.

Возможные ошибки подробно указаны в таблице:

Как определить крайний срок подачи возражения?

Например, предприятию выдан акт 10 апреля 2017 г. В этом случае последний день для подачи возражения — 20 апреля 2017 г. для камеральной и 10 июня 2017 г. для выездной.

Бывают случаи, когда срок попадает на число, которого в том месяце не существует, тогда последним днём для представления возражения является последний календарный день этого месяца.

Например, налоговая инспекция представила предприятию акт выездной проверки 31 июля 2016 г. Значит, последний день для возражения будет 30 сентября 2016 года.

Ранее были более строгими требования к соблюдению сроков, в настоящее время можно возражать и позже, но всё-таки рекомендуется укладываться в сроки.

Если всё-таки предприниматель задержался, возражения можно подготовить к моменту рассмотрения материалов проверки, куда приглашается представитель проверяемой стороны. Именно на этом заседании должны принять возражения и учесть их в ходе обсуждения.

Нарушения материального права и их обжалование

Если налогоплательщик не согласен с позицией налогового органа в части применения норм налогового законодательства, он также может оспорить его решение.

Для того чтобы написать апелляционную жалобу по данному основанию необходимо:

- изучить норму законодательства, указанную в акте или решении налогового органа;

- найти позицию Высшего арбитражного суда в пользу налогоплательщика, поскольку существует множество позиций по применению одних и тех же норм налогового законодательства;

- найти позицию Минфина, ИФНС в пользу налогоплательщика;

- указать в апелляционной жалобе позицию налогоплательщика, основанную на конкретных положениях законодательства.

Примеры мнений, на основании которых может быть основано обжалование решений ИФНС по НДС

| Пример | Разъяснение / судебное решение |

| НДС | |

| В п. 5 Постановления указано, что в соответствии с пп. 1 п. 5 ст. 173 НК РФ при выставлении счета-фактуры с выделенной суммой налога лицом, не являющимся плательщиком НДС, у этого лица появляется обязанность перечислить соответствующую сумму налога в бюджет. Возникновение этой обязанности не означает, что лицо приобретает статус плательщика НДС, в том числе и право на применение налоговых вычетов. | Постановление Пленума ВАС РФ от 30.05.2014 № 33 «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость». |

| Орган местного самоуправления не является плательщиком НДС. | Постановление Президиума ВАС РФ от 17.04.2012 № 16055/11 по делу № А12-19210/2010. |

| Применение вычетов по НДС является правом налогоплательщика, носит заявительный характер посредством их декларирования в подаваемых в налоговый орган налоговых декларациях и может быть реализовано только при соблюдении установленных в гл. 21 НК РФ условий. | Постановление Арбитражного суда Московского округа от 20.11.2015 № Ф05-15817/2015 по делу № А40-128335/14. |

Таким образом, для разработки позиции по написанию возражений на акт налоговой проверки могут послужить следующие доводы.

- Место реализации товаров, услуг можно подтвердить документально, например, договором. На этом основании можно обжаловать неправомерное решение налогового органа.

- Налоговым законодательством не установлена обязанность налогоплательщика по представлению в налоговый орган первичных документов вместе с декларацией по НДС в том случае, если в ней не отражена стоимость товаров, местом реализации которых территория РФ не признается.

- Операции по реализации доли морского судна, которое транспортировано через территорию РФ в таможенном режиме реэкспорта, не являются объектом налогообложения НДС.

- Территория РФ не признается местом реализации работ по ремонту экскаватора на территории Республики Казахстан, выполняемых российской организацией по договору с другой российской организацией. Следовательно, платить НДС не нужно.

- Территория РФ не является местом реализации услуг по организации автомобильных перевозок грузов, а также участию в расчетах за эти перевозки, оказанных иностранной компанией. Поэтому у российской организации-приобретателя данных услуг обязанностей налогового агента не возникает.

- Местом оказания инжиниринговых услуг, проведения научно-исследовательских и опытно-конструкторских работ, передачи в аренду движимого имущества признается территория РФ в случае, если покупатель работ (услуг) осуществляет деятельность на территории РФ на основе государственной регистрации. Следовательно, выполнение обществом работ за пределами территории РФ по договору с иностранной компанией не подпадает под объект обложения НДС независимо от гражданско-правовой квалификации договора.

Доводы отражены в уже сформированной судебной практике и позиции Минфина.

Когда придется писать пояснения к 6 НДФЛ

Бывают случаи, когда организация не согласна с результатами контроля. В таком случае ей необходимо написать возражение. Свои доводы лучше подавать в письменной форме:

- Так организация доказывает серьезность своих намерений;

- возражения в устной форме налоговыми службами не принимаются:

- это будет доказательством в дальнейших судебных спорах.

Документ с возражением следует подавать только в том случае, если организация абсолютно уверена в своей правоте. Следует найти убедительные причины, чтобы контрольные или судебные органы приняли сторону налогоплательщика.

Нужно быть готовыми к дополнительным проверкам, в результате которых могут быть выявлены более серьезные факты нарушений. Поэтому перед подачей возражений следует тщательно проверить все показатели, НДФЛ и документы.

Почему налоговики запросят пояснения по 6 НДФЛ

В случае обнаружения несопоставимых или недостоверных значений налоговики обязательно уведомляют о них организацию, которая заполняла форму 6-НДФЛ и требуют предоставить пояснения о причине возникновения нестыковок:

- Если же в ходе проверки выявляется факт, что время уплаты налога и пени прошло, в адрес компании будет выставлено требование о погашении задолженности;

- если отчет не подается ввиду отсутствия начисленных сумм, лучше заблаговременно уведомить налоговую о причинах не предоставления отчета. Образец письма представлен ниже:

- в налоговой инспекции могут возникнуть вопросы и о предоставлении 6-НДФЛ с нулевыми показателями. Особенно, если в декларации по налогу на прибыль доход отражен. Следует подать пояснение, в котором можно указать, что руководитель является единственным работником, он оформил отпуск за свой счет. На счета поступает выручка по текущей деятельности, она и участвует в формировании налоговой прибыли;

- инспекторы производят сверку формы с датами перечисления по данным КРСБ. Может потребоваться объяснение, почему разница строк 070-090 в форме 6-НДФЛ меньше или равна уплаченному НДФЛ в отчетном периоде. Это может трактоваться как несвоевременная или неполная уплата налога. Если не предоставить пояснительную записку, на компанию будет наложен штраф. Ошибки не будет в том случае, если доходы выплачивались в последний день месяца, а НДФЛ – в первый рабочий день следующего;

- причиной неуплаты НДФЛ в срок может стать ошибка работника бухгалтерии. В платежном поручении указан неправильный КБК. Это и следует указать в пояснении. Одновременно с этим следует подать организации расчет исчисления налога.

На что обратить внимание при оформлении документа

Ни ФНС в своих актах, ни закон никак не регламентируют оформление возражения. То есть его можно писать от руки или печать на компьютере на обыкновенном листе А4 формата или на фирменном бланке компании.

Неукоснительно важно соблюсти лишь одно условие: возражение должно быть подписано руководителем предприятия или уполномоченным на создание подобного рода документов сотрудника. Если бланк визирует доверенное лицо, в нем необходимо также указать номер и дату составления доверенности

Удостоверять возражение печатью на сегодня не обязательно, поскольку с 2016 года предприятия и организации имеют полное право не использовать в своей работе штемпельные изделия (если только эта норма не прописала в локальных актах фирмы).

Документ следует составлять в двух экземплярах, один из которых передавать в налоговую инспекцию, второй, после проставления отметки у налогового специалиста о принятии документа, оставлять у себя.

Нормативная база

Процедура проверки и написание возражения регулируются нормативной базой РФ. К особоважным из них относятся следующие:

| Статья налогового кодекса | Основной смысл статьи |

| 88 | Рассматривает самые актуальные вопросы проведения камералок всех типов. |

| 93 | Законность требования документации у проверяемой организации. |

| 93.1 | Право ИФНС запрашивать информацию у контрагентов. |

| 90 | Право налоговиков на свидетельский опрос. |

| 95 | Порядок проведения экспертиз. |

| 87 | Допустимость привлечения сторонних экспертов. |

| 91, 92 | Осмотр документации и имущества. |

| 100 | Срок составления акта об итогах ревизии. |

| 139.2 | Список обязательных данных, содержащихся в возражении. |

| ФЗ 153 от 02.07.13 | Содержит поправки к статье 139.2 НК |

| Письмо Минфина от 11.05.12 № 03-02-07/1-122 | Ссылки на статьи, определяющие порядок представления бумаг для проверки. |

Как написать о несогласии с результатами проверки

Законодательно не установлена определенная форма возражения по акту камеральной проверки. Поэтому налоговый агент вправе представлять возражение, которое написано в письменном виде, к акту в произвольном формате. Обязательно составлять два документа, один из которых будет передан в налоговую, второй остается в организации. В ответе необходимо перечислить:

- Наименование налоговой инспекции, которая проводила камеральный контроль;

- название организации – налогового агента;

- ИНН;

- юридический адрес организации;

- дату письменного обращения;

- наименование документа, в котором были выявлены расхождения;

- срок сдачи отчета;

- дату начала и окончания проверки.

После чего по порядку перечислить пункты, по которым возникли возражения.

Если в организации есть претензии к ходу проведения проверки, на такие действия такое возражение подавать не следует. Это может привести к негативным последствиям. Возражения следует подавать только в отношении заполнения и расчета формы 6-НДФЛ. Все данные следует аргументировать со ссылкой на законодательные акты либо на разъяснения Министерства Финансов.

В данном случае ответ в налоговую был дан вследствие допущенной ошибки в КБК:

Данное пояснение расшифровывает сумму НДФЛ в отчете. Форма ошибок не содержит:

Как правильно подать пояснения по 6 НДФЛ

Результаты камерального контроля в организации должны быть рассмотрены в течение 5 рабочих дней с момента получения требования. При необходимости следует выставить пояснения. Типовой формы не предусмотрено. Пояснительная записка должная содержать все данные согласно требованиям по заполнению подобных документов.

Обязательно указать, на какой документ представляется пояснение. В тексте необходимо четко описать ситуацию, при необходимости приложить копии подтверждающих документов и расчет фиксированных взносов. Они должны быть заверены в установленном порядке.

Форма документа

Если требуется составить акт камеральной налоговой проверки, образец его заполнения представим в статье, а форму можно скачать с официального сайта Налоговой службы (например, по этой ссылке https://www.nalog.ru/rn77/taxation/reference_work/desk_audits/4313669/). При составлении акта или заполнении уже готового образца стоит помнить о том, что документ состоит из трех частей:

- вводной;

- описывающей (основной);

- заключительной (резолютивной).

В первой части

(шапка документа) необходимо указывать номер акта, полное и сокращенное название организации (проверяемого лица), ее реквизиты. Если проверяли физическое лицо, то следует указать его инициалы (имя, отчество) и фамилию, а также ИНН при наличии. Инспектор должен также указать место составления документа и дату.

В этой же части необходимо указать следующие данные:

- инициалы (имя, отчество) и фамилия налогового инспектора, проводившего проверку;

- перечень документов, которые послужили основанием для проведения проверки (первичная, уточненная, корректирующая декларация);

- сроки проверки;

- перечень всех проведенных мероприятий.

Во второй части

указываются данные, подтверждающие или опровергающие факт нарушения налогового законодательства, обстоятельства, смягчающие ответственность юридического или физического лица за выявленные правонарушения. Эта информация должна быть объективной, обоснованной и соответствующей действительности. Ошибки исключены. Каждая формулировка должна быть точной, не допускающей иной (неверной) трактовки.

В третьей части

приводятся выводы: какие нарушения были выявлены и какое наказание грозит налогоплательщику. Указываются суммы штрафов, пени и т.д. Кроме этих данных – должность, фамилия и инициалы налогового инспектора и налогоплательщика.

Заметим, данный документ составляется в двух экземплярах. Один остается в налоговой, второй отдают проверяемому лицу (физ. лицу или руководителю компании).

Возражения на акт камеральной налоговой проверки – образец

Если налогоплательщик усомнился в законности действий или требований налогового инспектора, проводившего «камералку», он имеет право составить возражение на акт камеральной налоговой проверки, образец которого представлен ниже. Как правильно составить и в каком случае подавать не следует? Постараемся дать подробный ответ на каждый вопрос.

Причины составления возражения

Налоговые инспектора, получив декларацию налогоплательщика и иные документы о доходах/расходах, проводят камеральную проверку этих деловых бумаг.

В том случае, если какая-либо информация потребует уточнений или разъяснений, плательщику направляется соответствующее уведомление. В установленные законом сроки тот обязан предоставить все необходимые документы, справки и т.д.

Выявленные нарушения становятся основанием для составления акта проведенной проверки, который направляется проверяемому лицу.

Причины его составления эксперты условно делят на две категории:

- процессуальные нарушения (нарушен регламент проведения «камералки»);

- нарушения норм материального права (инспектор неверно истолковал какие-либо бумаги, учел не все документы из тех, что плательщик предоставил).

Есть нарушения, которые не признаются серьезными, и попытка указать на них может обернуться против налогоплательщика

Не стоит заострять внимание на следующих недочетах инспектора:

- сроки проведения «камералки» (начало и завершение);

- незначительные неточности в составлении акта;

- несерьезные нарушения регламента.

Документ следует подавать в налоговую инспекцию лично либо отправлять по почте. В последнем случае желательно отправить его заказным письмом с уведомлением. Как вариант, можно воспользоваться возможностями сети Интернет. Однако этот вариант подходит лишь тем, у кого есть цифровая подпись (официально зарегистрированная).

Особенности составления

Перед составлением возражения рекомендуется убедиться в том, что факт нарушений со стороны инспекторов действительно имел место, а в деятельности предпринимателя нет никаких подводных камней и ошибок. В противном случае другая (повторная) проверка может выявить серьезные нарушения в деятельности самого предпринимателя.

Документ должен быть представлен на бумажном носителе, поскольку:

- только в таком виде его примет вышестоящая налоговая инстанция;

- он может понадобиться при обращении в суд.

Все формулировки должны быть четкими, а аргументация стопроцентной. В противном случае юридически подкованные гос. служащие сумеют быстро «развалить» неправильно составленное обвинение налогоплательщика.

Образец документа

На сегодняшний день нет четко обозначенной формы возражения. Даже на официальном сайте ФНС приведен примерный образец. Однако логика и нормы делопроизводства подсказывают, что и как следует указать:

- в начале документа (верхний правый угол) – информация об адресате (название налоговой организации, имя, фамилия и должность налогового инспектора, который проводил камеральную проверку);

- далее – информация об отправителе (налогоплательщике);

- затем – номер документа и дата его составления.

В основной части документа следует написать его название («Возражение на акт…») и привести свои доказательства выявленных нарушений. Рекомендуется обязательно сослаться на статьи Налогового кодекса, Письма Минфина и иные нормативные акты.

https://www.youtube.com/watch?v=8HXR_RL_PNo

В заключительной части плательщику необходимо подвести итог, указать свою просьбу (требования). Если к возражению прилагаются какие-либо документы, их перечень следует привести в разделе «Приложение». Документ должен быть подписан должностным лицом (руководителем компании). Необходимо указать его должность, фамилию, имя и поставить дату.

На законодательном уровне не прописано, как следует оформлять возражение на акт «камералки». А это значит, что можно заполнить от руки готовый бланк или напечатать на компьютере с помощью текстового редактора и затем распечатать на принтере, используя обычный лист формата А4 или фирменный бланк компании. Ставить печать компании также не обязательно. Это правило отменили в 2016-м году.

Возражение составляется в двух экземплярах. Один налогоплательщик оставляет себе после того, как налоговый инспектор его завизирует. Другой экземпляр отдает в налоговую.

Итак, возражение на акт камеральной проверки – это документ, который составляет налогоплательщик. Причина составления — действия инспектора, проводившего проверку, которые, по мнению плательщика, нарушили законодательные нормы и права проверяемого лица. Жестких требований к его оформлению нет, но составлять его желательно при наличии веских причин.

Составление документа о несогласии с решением налоговой службы

С учётом того, что этот документ имеет особенности, присущие отдельно взятому субъекту предпринимательской деятельности, унифицированной формы не существует. Возражение составляется в свободной форме, однако существуют общие требования к его содержанию.

Как написать о несогласии с результатами проверки

В документе обязательно должна присутствовать всё нижеследующая информация.

- Наименование налоговой службы, в которую будут представлены данные возражения.

- Полное название предприятия или Ф. И. О. ИП.

- При наличии указать ИНН и КПП.

- Юридический адрес компании, адрес регистрации ИП.

- Число, месяц и год представленного документа.

- Перечислить налоги или другие расчёты, которые были объектом проверки с указанием периода.

- Точные числа начала и завершения проверки.

- Данные о проверяющих инспекторах.

Для ориентира предлагается стандартная структура письма.

- Вводная часть, состоящая из 2–3 абзацев.

- Описательная, в ней содержится основной текст.

- Резолюция.

- Выводы и просьбы.

В тексте возражений чётко обозначаются пункты, с которыми налогоплательщик не согласен. Целесообразно перечислить их в той же последовательности, что и в акте. В зависимости от объёма возражений, они могут быть оформлены либо на акт в целом, либо по отдельным моментам. В возражениях не следует упоминать о недоразумениях во время проведения проверки, главное, изложить конкретные претензии, подтверждённые фактами.

По каждому пункту необходимо привести веские аргументы, подтверждающие позицию налогоплательщика. Каждое обоснование должно иметь ссылку на конкретную статью закона.

При составлении возражений на акт проверки необходимо ссылаться на соответствующие статьи закона

Кроме основного законодательства в сфере налоговой политики, существуют письма Минфина, в частности, адресованные данному предприятию. Если ссылаться на них, возражение будет более убедительным. Целесообразно также будет сослаться на разъяснения, которые предлагает ФНС на официальном сайте.

Нелишним будет обратиться к коллегам, которые уже попадали в подобную ситуацию. К тому же у них есть письма от Минфина и разъяснения ФНС, необходимые при составлении возражения.

Можно использовать примеры судебных решений, сделать копии документов Верховного и арбитражного судов.

Возражения подписываются либо руководителем, либо доверенным лицом.

Как оформлять свои документы

Каждый документ должен быть заверен отдельно подписью и печатью. Существует и другой способ — все копии подаются в виде подшивки и заверяется одной заверительной надписью. Однако такая форма не всегда устраивает налоговых инспекторов, которые могут придраться к тому, что документы заверены с нарушениями и даже выставить за это штраф в размере 200 руб. за каждый неправильно оформленный документ.

Хотя, как свидетельствует практика, подобные действия со стороны налоговиков признаются судом неправомерными и штрафы отменяются.

Многостраничные документы необходимо пронумеровать, прошить и оформить заверительную надпись: «верно» или «копия верна», дата, должность, Ф. И. О. и подпись с расшифровкой лица, подписавшего документ.

Для чего конкретно используют возражение на акт налоговой проверки

Возражение, составленное от имени компании, позволяет ее руководству обжаловать какие-либо действия, итоги и выводы налоговиков, осуществивших налоговую проверку.

Существует два основных вида допускаемых налоговиками нарушений:

- процессуальные (т.е. ошибки в порядке проведения мероприятия);

- нарушения, связанные с нормами материального права (т.е. неверное толкование каких-либо документов, неполный учет предоставленных бумаг и т.п.).

Налоговая инспекция обязана отреагировать на письменное возражение независимо от того, по какому из этих типов нарушений оно написано.

Итоговый документ налоговой проверки

Налоговики составляют акты по фактам:

- Завершения камеральных проверок.

- Окончания выездных проверок.

- Проведения дополнительных контрольных мероприятий.

- Установленных налоговых нарушений.

Если вы не согласны с выводами налоговых инспекторов нужно оформить акт возражений. Он может служить основанием для освобождения компании от доначислений налогов, штрафов и пеней. Поэтому отнестись к этому документу нажно очень внимательно. Далее мы расскажем о том, что нужно написать в возражениях, какие бумаги к ним приложить и куда их направить. Кроме того, вы увидите и образец этого документа.