Возвратная тара в ракурсе налогов

НК РФ в п.7 ст. 154 регламентирует налогообложение при операциях с возвратной тарой:

- При внесении за тару залога эта сумма не входит в базу по исчислению НДС.

- Если многооборотную тару не возвратили, считается, что ее приобрели за залоговую стоимость, а эта операция уже подлежит обложению НДС (после истечения сроков возврата и получения/направления соответствующего уведомления от бывшего хозяина тары).

- Поставщик, не получивший свою тару назад, должен выделить из ее стоимости НДС, включить остальную сумму в налоговую базу, а на выделенный НДС направить покупателю, ставшему собственником тары, счет-фактуру.

- Если покупатель оставляет тару себе, то нужно будет списать НДС на «прочие доходы», а если перепродает – принять к вычету.

ОБРАТИТЕ ВНИМАНИЕ! Все документы относительно многооборотной тары, которая не была возвращена, утрачивают силу, вместо них актуальными становятся документальные свидетельства купли-продажи тары, облагаемой обычными для этой операции налогами

Тара: зависимость от способа использования

В составе тары также учитываются тарные комплектующие (детали для ремонта и изготовления тары).

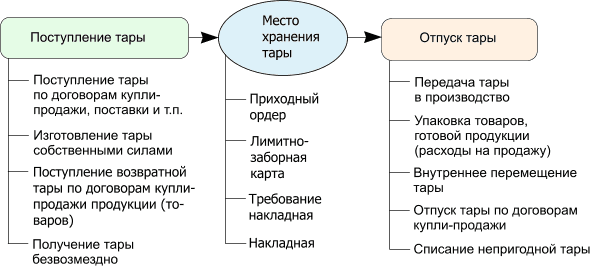

Общая схема движения тары в организации.

Для всех организаций (за некоторым исключением) учет тары рекомендуется вести на субсчете “Тара и тарные материалы” счета 10 “Материалы” плана счетов бухгалтерского учета. Для организаций, занимающихся торговой деятельностью и общественным питанием, учет тары рекомендуется вести на субсчете “Тара под товаром и порожняя” счета 41 “Товары”. Тара, используемая для осуществления технологического процесса производства, т.е. тара, как производственный и хозяйственный инвентарь, в зависимости от срока службы может учитываться на счете учета основных средств. Учет тары на складах и в подразделениях осуществляется аналогично учету материалов.

Вне зависимости от условий приобретения тара принимается к бухгалтерскому учету по фактической себестоимости, слагаемой из всех расходов по доставке или изготовлению тары.

Аналитический учет тары ведется в количественном и стоимостном выражении по складам, подразделениям и местам хранения, по материально ответственным лицам, а внутри них — по видам и группам тары.

Приемка тары от поставщиков и покупателей, перемещения внутри предприятия, передача тары в производство и на сторону должны оформляться учетными первичными документами. Первичные учетные документы должны быть надлежащим образом оформлены, с заполнением всех необходимых реквизитов, и иметь соответствующие подписи.

Списание непригодной тары осуществляется после осмотра и выявления причин ее непригодности. Осмотр и определение виновных лиц, допустивших порчу тары, должен производиться специальной комиссией. Результат осмотра оформляется соответствующим актом. Непригодная тара подлежит обязательной сдаче для утилизации в соответствующее подразделение организации или другим организациям для переработки.

По способу использования тара может быть одноразовой (однократного использования как полиэтиленовые, бумажные и т.п. упаковки) и многооборотной. Многооборотная тара, в зависимости от договоров поставки, может подлежать обязательному возврату поставщикам продукции (товаров). Такая тара называется возвратной и представляет собой ящики, бочки, ведра, бидоны, тканевые мешки и т.п.

При продаже продукции (товаров) стоимость тары может входить в продажную цену и покупателем отдельно (сверх стоимости продукции) не оплачиваться. Как правило это относится к одноразовой таре. Стоимость такой тары включается в себестоимость продаваемой продукции и отражается в в дебет счета “Основное производство”, если упаковка продукции в тару осуществляется в производственных подразделениях организации или в дебет счета “Расходы на продажу”, если упаковка продукции в тару осуществляется после ее сдачи на склад готовой продукции. Если стоимость тары покупателем оплачивается отдельно (многооборотная тара), то стоимость тары списывается у поставщика в дебет счета учета расчетов по мере отгрузки продукции (товаров).

Если тара подлежит возврату поставщику (возвратная тара), то во всех расчетных документах указывается отдельной строкой по ценам, указанным в соответствующих договорах, без включения ее стоимости в продажную цену затаренной в нее продукции.

Многооборотная тара, на которую в соответствии с условиями договора установлены суммы залога цены (залоговая тара), учитывается по сумме залога (залоговым ценам). Залоговая тара является возвратной и при отгрузке продукции (товаров), стоимость тары отражается в расчетных документах (счет, платежное поручение) отдельно по залоговым ценам и оплачивается покупателем сверх стоимости затаренной в нее продукции (товаров).

В чем специфика возвратной тары

Порядок бухгалтерского учета возвратной тары во многом зависит от особенностей, которые присущи только ей.

Вот основные.

Сама по себе возвратная тара объектом продажи не является. При отгрузке упакованного в нее товара ее реализации не происходит. Тара только сопровождает товар в пути от продавца, который является ее владельцем, к покупателю. А затем в опорожненном виде возвратная тара совершает обратный путь — от покупателя к продавцу.

Как правило, в отношении возвратной многооборотной тары стороны договариваются о внесении покупателем залога. Его сумма не является ни доходом продавца, ни расходом покупателя.

После возврата тары в исправном состоянии сумма залога должна вернуться к его вносителю.

Но если покупатель не вернул тару в срок (полностью или частично), то она переходит в его собственность. При этом он получает доход в размере рыночной стоимости тары и несет расход в размере не полученного обратно залога. Продавец же при этом получает доход в размере невозвращенного залога и расход в виде списанной невозвращенной тары.

Далее рассмотрим, как сказываются особенности возвратной тары на отражении в бухгалтерском учете отдельных операций с ней.

Наша справка. При отгрузке товаров в возвратной таре продавец должен выписать сертификат, в котором указать количество тары, ее стоимость и дату возврата. Этот сертификат нужно передать покупателю в течение двух дней с момента отгрузки товара.

Вместо сертификата продавец может на товаросопроводительных документах к отгружаемым товарам поставить соответствующий штамп (п. 8 Постановления Госснаба СССР от 21 января 1991 г. N 1).

Сведения о возвратной таре нужно указать в спецификации по форме N ТОРГ-10. В ней указать вид тары, ее количество, вес. Один экземпляр предназначен покупателю, другой остается у продавца.

Если возвратная тара (ящики, бочки, тюки, мешки и т.д.) является закрытой, то понадобится еще упаковочный ярлык по форме N ТОРГ-9 на каждую единицу тары. Его нужно выписать в трех экземплярах: один нужно вложить в тару, другой приложить к счету-фактуре, третий остается у продавца (Постановление Госкомстата от 25 декабря 1998 г. N 132).

Совмещение ОСНО и ЕНВД

Если организация совмещает общую систему налогообложения и ЕНВД по таре, которая используется как в деятельности, переведенной на ЕНВД, так и в деятельности на общей системе налогообложения, необходимо организовать раздельный учет для налога на прибыль и НДС(п. 9 ст. 274, п. 4 и 4.1 ст. 170 НК РФ). Стоимость тары, которая относится к деятельности на общей системе налогообложения, учтите в составе материальных или внереализационных расходов по налогу на прибыль (подп. 2 п. 1 ст. 254, подп. 12 п. 1 ст. 265 НК РФ). По ней можно применить вычет НДС (ст. 171 НК РФ). Тару, используемую в деятельности на ЕНВД, при налогообложении не учитывайте (п. 1 ст. 346.29 НК РФ).

Использование тары

У поставщика бухучет дальнейших операций с тарой зависит от того, к возвратной или невозвратной она относится (ст. 517 ГК РФ, п. 172–174 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н).

К возвратной таре относится многооборотная тара. Ее покупатель должен вернуть, даже если в договоре поставки это не предусмотрено. Возвращать такую тару не нужно, если в договоре указано, что она возврату не подлежит. Тару однократного использования покупатель должен вернуть, если это предусмотрено договором. В остальных случаях такая тара относится к невозвратной. Об этом сказано в статье 517 Гражданского кодекса РФ и пунктах 162, 163, 172–174 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Бухучет невозвратной тары зависит от того, входит ли ее стоимость в продажную цену продукции или покупатель оплачивает тару отдельно.

Стоимость израсходованной тары, которая входит в продажную цену продукции, учтите:

на счетах учета затрат на производство (в момент передачи в производство) – если упаковку продукции организация осуществляла в процессе производства. При этом сделайте проводку:

Дебет 20 (23) Кредит 10-4

– учтена стоимость тары в расходах на производство продукции;

в составе расходов на продажу (в момент передачи на склад готовой продукции) – если упаковку продукции организация осуществляла на складе готовой продукции. При этом сделайте проводку:

Дебет 44 Кредит 10-4

– учтена стоимость тары в расходах на продажу продукции.

Израсходованную тару списывайте на затраты в обоих случаях по фактической себестоимости или учетной цене, определенной по данным бухучета. Если организация ведет учет поступившей тары по учетным ценам, то в момент передачи тары в производство или на склад готовой продукции спишите отложенный налоговый актив (отложенное налоговое обязательство).

Такие правила установлены пунктом 172 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, и Инструкцией к плану счетов (счета 10-4, 20, 23, 44).

Если стоимость невозвратной тары не входит в продажную цену, а оплачивается покупателем отдельно, отразите в учете реализацию тары. Наименование, количество и стоимость тары должны быть выделены отдельной строкой в первичных документах на поставку продукции (например, в платежном требовании, счете, товарно-транспортной накладной и т. п.). Также реализацию тары можно оформить отдельным первичным документом.

Ситуация: как отразить в бухучете реализацию тары производителем продукции? Стоимость невозвратной тары не входит в продажную цену, а оплачивается покупателем отдельно.

В пункте 173 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, сказано, что в таком случае счет учета тары (10-4) должен корреспондировать со счетом учета расчетов (76, 62 и т. д.). Однако этот порядок позволяет учесть реализацию тары только по стоимости, по которой она числилась в учете торговой организации.

Инструкция к плану счетов позволяет применить другой порядок.

При реализации тары сделайте проводки:

Дебет 91-2 Кредит 10-4

– списана покупная стоимость реализованной тары;

Дебет 50 (62, 76) Кредит 91-1

– отражена выручка от реализации тары;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС при реализации тары (если деятельность организации облагается НДС).

Если организация ведет учет поступившей тары по продажным ценам, спишите возникший ранее отложенный налоговый актив(отложенное налоговое обязательство).

Такие правила установлены в пункте 173 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н, Инструкции к плану счетов (счета 09, 10, 68, 77, 91) и пунктах 17 и 18 ПБУ 18/02.

Возвратная тара не включается в стоимость реализуемой продукции. Поэтому организация должна выделить ее в первичных документах на поставку продукции отдельной строкой. Цена возвратной тары, которую покупатель должен перечислить организации в случае невозврата тары, должна быть указана в договоре с покупателем (договор купли-продажи, поставки и т. д.). Об этом говорится в пункте 174 Методических указаний, утвержденных приказом Минфина России от 28 декабря 2001 г. № 119н.

Классификация тары

Тару подразделяют на виды по нескольким основаниям:

- Применение в процессе производства:

- тара, которую используют в самом технологическом процессе;

- тара для складского хранения;

- тара для помещения в нее продаваемых товаров.

- По материалу изготовления:

- металлическая;

- картонная;

- стеклянная;

- полиэтиленовая;

- пластмассовая;

- керамическая;

- тканевая и др.

- По форме:

- бутылки;

- коробки;

- бочки;

- ящики;

- банки;

- пакеты;

- канистры;

- фляги;

- тубы;

- мешки и др.

- По назначению:

- потребительская – та, в которой товар попадет к конечному покупателю (может быть индивидуальной и групповой);

- производственная – тара, применяемая для хранения сырья и элементов изделия, а также для его перемещения внутри производства;

- транспортная – для облегчения перевозки и хранения (может быть малогабаритной или крупногабаритной);

- специальная (консервирующая) – для обеспечения сохранности продукции.

- По кратности применения:

- разовая;

- многооборотная (возвратная);

- специальная – является частью самого товара, оборудованием для него.

ВАЖНО! Когда говорят о виде тары, чаще всего имеют в виду ее форму, а когда о типе тары, то материал

Бухгалтерский учет операций с возвратной тарой

Если договор купли-продажи предусматривает, что покупатель обязан вернуть продавцу тару, в которой были отгружены товары, ее считают возвратной.

О том как отражать в бухгалтерском учете операции с возвратной тарой продавцу и покупателю, читайте в этой статье .

О налогообложении операций с возвратной тарой читайте в одном из следующих номеров журнала.

Возвратной по умолчанию считается многооборотная тара. Это ящики из пластмассы или картона (гофрированного или склеенного плоского); полиэтиленовые бидоны, бочки, фляги; мешки из ткани; стеклянная тара (банки и бутылки) и др. А вот разовая тара в большинстве случаев относится к невозвратной.