Определение и правовое регулирование

Форма 6-НДФЛ представляет собой относительно новый вид обязательных отчетов, который используется для предоставления сведений по налогу на доходы с физлиц всеми налоговыми агентами. Основные требования по расчету и оформлению документа определены Приказом № ММВ-7-11/450@, подписанным руководителем ФНС РФ 14 октября 2015 года. По состоянию на сегодняшний день действует редакция нормативного акта, утвержденная другим ведомственным , принятым 17 января 2018 года.

6-НДФЛ оформляется в двух видах – бумажном или электронном. В настоящее время первый вариант имеют право применять только те ИП и организации, в штате которых работает менее 25 сотрудников. При превышении указанного количества разрешается подача отчета исключительно в электронном формате.

ВАЖНО. Начиная с 2020 года в правила вносятся очередные изменения

Возможность подавать бумажный отчет сохранится только для предприятий и ИП с количеством сотрудников до 10 человек. Все остальные хозяйствующие субъекты будут обязаны подавать документ в электронном виде.

Характерной особенностью 6-НДФЛ выступает тот факт, что его введение не привело к отмене необходимости оформлять и сдавать более «старый» вариант отчета по подоходному налогу – 2-НДФЛ. В настоящее время документы дополняют друг друга, а их основное отличие заключается в двух существенных моментах:

- 6-НДФЛ оформляется ежеквартально с нарастающим по году итогом, а 2-НДФЛ – только раз в год;

- 6-НДФЛ включает данные о начисленном налоге в целом по ИП или компании, а 2-НДФЛ – сведения по каждому физлицу.

ВАЖНО. Необходимость своевременного оформления и подачи расчета 6-НДФЛ в ИФНС не вызывает сомнений

Любые нарушения правил составления или подачи отчета, регламентированных на законодательном уровне, оборачиваются не только серьезными штрафными санкциями, но и пристальным вниманием со стороны фискальных органов, что сложно отнести к числу положительных для бизнеса факторов

Круг лиц, обязанных представлять форму 6-НДФЛ за полугодие 2019

К подаче в ИФНС отчета за первое полугодие 2019 года, составляемого по форме 6-НДФЛ, п. 2 ст. 230 НК РФ обязывает налоговых агентов, т. е. лиц, которые должны рассчитать, удержать и уплатить в бюджет налог из доходов, выплачиваемых ими налогоплательщику (п. 1 ст. 22 НК РФ).

Плательщиками НДФЛ являются физлица (ст. 2017 НК РФ), а среди получаемых ими доходов (ст. 208 НК РФ) наибольшее распространение имеют платежи за выполнение трудовых обязанностей. Поэтому в числе лиц, обязанных формировать отчет 6-НДФЛ, несмотря на их разнообразие (п. 1 ст. 226 НК РФ), преобладают работодатели.

К числу работодателей относятся (ст. 20 ТК РФ):

- юрлица;

- физлица (как обычные, так и ИП, нотариусы, адвокаты), нанимающие налогоплательщиков-физлиц на работу.

Отсутствие у работодателя-юрлица наемных работников является редкостью. Из-за этого подавляющему большинству юрлиц приходится отчитываться по форме 6-НДФЛ постоянно, составляя в т. ч. такой отчет по каждому из своих обособленных подразделений, осуществляющих выплаты работникам доходов (п. 2 ст. 230 НК РФ). ИП же и иные частнопрактикующие лица при отсутствии у них наемных сотрудников ни работодателями, ни, соответственно, налоговыми агентами по НДФЛ не являются, и обязанности составлять отчетность 6-НДФЛ у них не возникает.

Не обязаны подавать отчетность по форме 6-НДФЛ за первое полугодие 2019 года и те работодатели, у которых отсутствует деятельность и не осуществляется выплата доходов работникам. Хотя в целях избавления от излишнего интереса налоговых органов им рекомендуется подавать в ИФНС либо отчет с нулевыми цифровыми показателями в основных разделах, либо письмо, поясняющее причины непредставления отчетности. Оснований для отказа в приеме отчета с нулевыми данными у налогового органа нет (Письмо ФНС России от 04.05.2016 № БС-4-11/7928).

Также см.:

- “Образец письма о нулевой 6-НДФЛ за первое полугодие“;

- “Образец нулевого отчета 6-НДФЛ в 2019 году“.

Нюансы заполнения формы 6-НДФЛ

- Сумма исчисленного НДФЛ необходимо исчислять и указывать в полных рублях, причем суммы меньше 50 копеек не учитываются, а суммы включая 50 копеек и более округляются до целого рубля в большую сторону. Доходы и расходы в иностранной валюте считаются на дату фактического получения и расходования соответственно, по установленным на те даты курсу ЦБ.

- Исправление ошибок корректором или другими средствами в отчете не допускается

- Допускается только односторонняя печать документа

- Листы должны быть скреплены аккуратно, без порчи документа

- Графы записываются слева на право, при наличии пустых клеток, заполняются символом “-“

- Поля заполняются только чернилами следующих цветов: фиолетовый, черный, синий

Пример заполнения 6-НДФЛ за год

Титульный лист

Все знают, что любой отчетный документ начинается с титульной страницы. Эта часть необходима контролирующему органу для идентификации предпринимательского объекта, подающего отчетный документ, а также для того, чтобы по этому объекту собрать отчетность в единое целое и сверить полноту ее сдачи. Заполнение 6-НДФЛ за 2018 год начинается именно с титульного листа.

- Заполняется титульный лист, прежде всего, реквизитами налогового агента. Это КПП, а также ИНН, присвоенные в момент регистрации. Для частного предпринимателя имеет актуальность только второй код. Также «в шапке» указывают номер страницы — «001».

- Если документ сдают впервые, то номером корректировки выступит 000, если во второй раз, то 001. Номер корректировки необходим для понимания, первичный это документ или уже исправленный.

- Чтобы обозначить период, за который составлена отчетность, необходимо воспользоваться кодом. Для годовой отчетности актуален код 34. А сам налоговый период указывается в виде года.

- Далее предприниматель указывает кодировку своего налогового органа, которую узнает при регистрации или после просмотра на официальном ресурсе.

- Следующим идет указание кода, который отобразит, как работает предприниматель. Если он подает отчет по месту нахождения предпринимательского объекта, то кодом выступит 212,а если применяется режим ЕНВД – 320.

- Далее идет указание названия организации. Частные предприниматели указывают название в виде своих ФИО.

- Затем указывается ОКТМО, который говорит о месте территориальной принадлежности предпринимательского объекта, а также номер телефона для быстрой связи, количество листов, из которых состоит отчетный документ.

- В конце достоверность документа подтверждается уполномоченным лицом посредством указания фамилии, подписи и даты.

1 и 2 раздел

1 раздел:

2 раздел:

Форма 6-НДФЛ за 2018 год содержит еще два раздела. Они, как и в случае с титульным листом, заполняются построчно. Каждая строка имеет номер и содержит данные определенного вида

Стоит отметить, что как для титульного листа, так и для последующих разделов, важно не только внести достоверную информацию, но и сделать это разборчивым почерком. Если некоторую документацию требуется заполнять заглавными печатными буквами, то для формы 6-НДФЛ это не обязательно, но лучше сделать это именно таким образом во избежание дополнительных вопросов от представителей контролирующего органа

При составлении 6-НДФЛ за год в качестве примера заполнения можно использовать эту же форму за любой квартал.

Рекомендуем к просмотру видео:

Инструкция по заполнению формы

Нажимайте на каждое интересующее поле инструкции, чтоб появилась подробная информация.

— Раздел 1 и Раздел 2 —

Рассмотрим 2 основных варианта заполнения 6-НДФЛ: Если у вас зарплата выдаётся в том месяце, когда её начислили. И в случае, когда зарплата выдаётся в следующем месяце.

1 вариант – зарплата выдаётся в том месяце, когда её начисляют

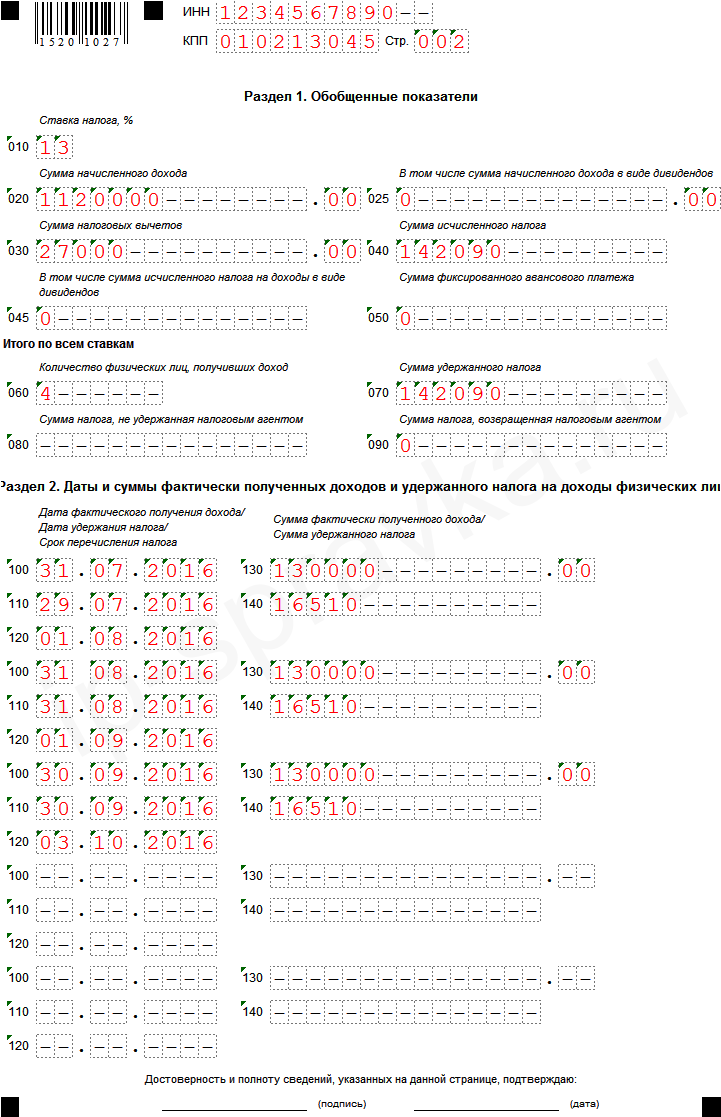

ООО «Фантик» выдаёт зарплату 2 раза в месяц – аванс 14 числа и окончательный расчёт — последний рабочий день месяца.

За январь—сентябрь ООО «Фантик» начислило своим сотрудникам зарплату — 1 120 000 рублей (строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 27 000 руб. (строка 030) за 9 месяцев, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 142 090 руб. = (1 120 000 руб. – 27 000 руб.) * 13%.

Сумма удержанного НДФЛ (строка 070) – 142 090 руб. Раз мы выдаём зарплату в том же месяце, когда её начисляем, то значения строк 040 и 070 – должны совпадать. НО при определённых обстоятельствах суммы указанных строк могут различаться, т.е. когда доход выплачен, а НДФЛ удержать не получилось.

Например, вы работнику сделали подарок стоимостью свыше 4 000 руб., при этом в дальнейшем данному сотруднику доходы в денежной форме не выплачивались.

Стоимость подарка, скажем, 5 200 руб. НДФЛ с облагаемой стоимости подарка = (5 200 руб. – 4 000 руб.) * 13% = 156 руб. Эту сумму надо записать по строке 080. А показатель по строке 070 будет меньше на 156 руб. по сравнению со строкой 040.

В компании работает 4 сотрудника (строка 060).

ИЮЛЬ: выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. = (130 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 31 июля 2018 года, дата удержания НДФЛ — 29 июля 2018 года, перечислен НДФЛ — 01 августа 2018 года.

АВГУСТ: выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. Дата фактического получения дохода — 31 августа 2018 года, дата удержания НДФЛ — 31 августа 2018 года, перечислен НДФЛ — 01 сентября 2018 года.

СЕНТЯБРЬ: выплаченная зарплата — 130 000 руб. Удержанный НДФЛ — 16 510 руб. Дата фактического получения дохода — 30 сентября 2018 года, дата удержания НДФЛ — 30 сентября 2018 года, перечислен НДФЛ — 03 октября 2018 года (1 и 2 число — выходные).

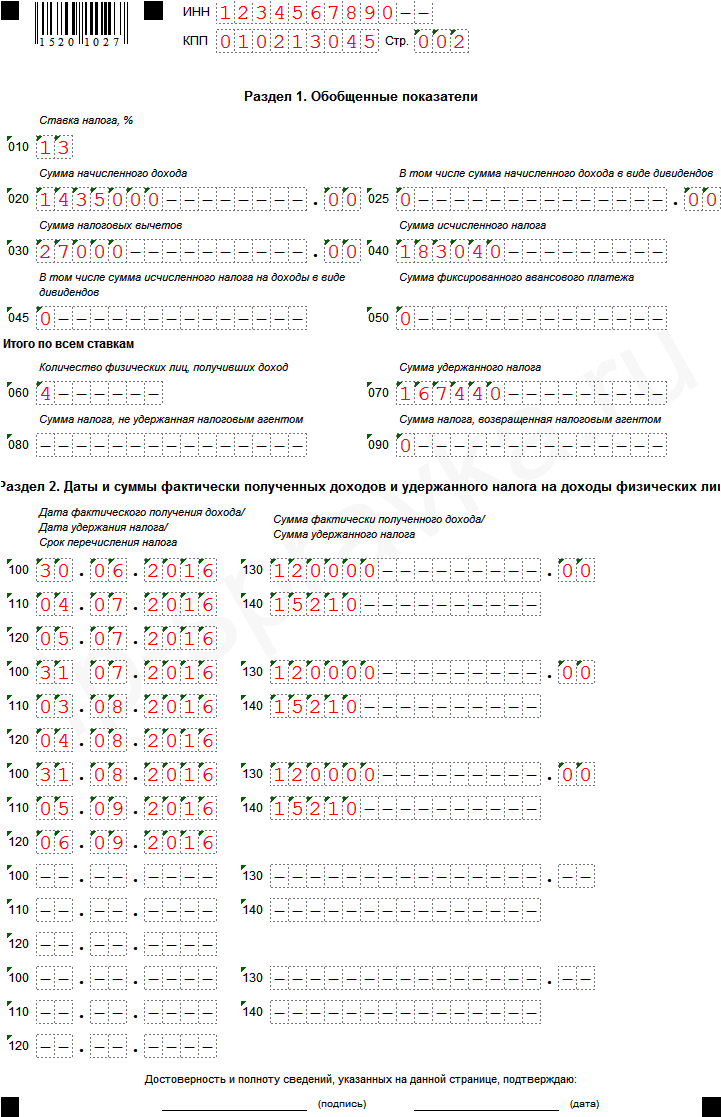

2 вариант – зарплата выдаётся в следующем месяце

За январь—сентябрь ООО «Фантик» начислило своим сотрудникам зарплату — 1 435 000 рублей (строка 020). Одному из работников предоставляется налоговый вычет на ребёнка в размере 3 000 руб. за каждый месяц, т. е. 27 000 руб. (строка 030) за 9 месяцев, на который уменьшается налогооблагаемый доход.

Сумма исчисленного НДФЛ (строка 040) – 183 040 руб. = (1 435 000 руб. – 27 000 руб.) * 13%. В эту сумму также входит НДФЛ, рассчитанный с зарплаты за сентябрь – 15 600 руб. (з/п 120 000 руб. * 13%).

Сумма удержанного НДФЛ (строка 070) – 167 440 руб. = (183 040 руб. – 15 600 руб.). Откуда взялась эта сумма? У нас Расчёт за 9 месяцев, но отразить удержанный НДФЛ можем только в пределах зарплат с января по август. НДФЛ с сентябрьской зарплаты был удержан только в октябре, поэтому он сюда не включается и будет отражён в Расчёте за целый год.

В компании работает 4 сотрудника (строка 060). День выплаты зарплаты — «03» число каждого месяца.

З/П за ИЮНЬ, выплаченная в ИЮЛЕ: 120 000 руб. Удержанный НДФЛ — 15 210 руб. = (120 000 руб. — 3 000 руб.) * 13%. Дата фактического получения дохода — 30 июня 2018 года, дата удержания НДФЛ — 03 июля 2019 года, перечислен НДФЛ — 04 июля 2019 года.

ИЮЛЬ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 31 июля 2019 года, дата удержания НДФЛ — 03 августа 2019 года, перечислен НДФЛ — 04 августа 2019 года.

АВГУСТ: выплаченная зарплата — 120 000 руб. Удержанный НДФЛ — 15 210 руб. Дата фактического получения дохода — 31 августа 2019 года, дата удержания НДФЛ — 03 сентября 2019 года, перечислен НДФЛ — 04 сентября 2019 года.

СЕНТЯБРЬ: зарплата за сентябрь, выплаченная в октябре, будет отражена в Расчёте 6-НДФЛ за целый год! (это действие объясняется в письмах ФНС России от 25.02.2016 № БС-4-11/3058@ и от 12.02.2016 № БС-3-11/553@).

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Вторая страница справки 6-НДФЛ

На второй странице справки имеются для заполнения еще два раздела, которые каждый в свою очередь разделен еще на подразделы.

В первом подразделе обобщенных показателей указывается ставка налога, которая используется в организации. На одном предприятии начисляют налог на доходы сотрудников по нескольким ставкам. Основная ставка является 13 %. Остальные, высокие ставки, используются в отношении физических лиц нерезидентов России (15 и 30 %), и в отношении выигрышей в лотерее, конкурсе или рекламной акции (35 %). Если в организации используется только основная ставка, то раздел заполняется один раз.

Во втором подразделе суммируют итоги по всем используемым ставкам налога на доходы.

Во втором подразделе указываются итоговые значения. В строке вписывается количество сотрудников, получивших начисления за период. В случаях если работник увольнялся, а потом возвращался в организацию, информация не меняется.

Есть случаи, когда в годовых отчетах 6-НДФЛ и 2-НДФЛ налог, который удержан, не совпадает с суммой исчисленного налога. Это случается из-за того, что какие-то налоговые суммы были перечислены ранее, а удержаны с работников позже.

Также указывают сумму НДФЛ, которую не удалось удержать по каким-то причинам.

Второй раздел 6-НДФЛ за последний квартал содержит информацию, то есть в расчет не идет период с начала года. Здесь заполняются даты начислений доходов работникам и их суммы. Даты указывают в хронологическом порядке:

- Дата, в которую сотрудник получил доход. Указанные число и месяц зависят от типа выплат. День, являющийся датой получения дохода сотрудником, также зависит от этого типа. Заработная плата, таким образом, является доходом физлица, полученным в конце месяца (выдана последним числом), за который она уплачивается, то есть указывается последний день, например, января 2017 года, а зарплату за этот месяц сотрудник получил в феврале. Отпускные и больничные являются доходами в день их получения.

- Дата, когда удержан налог предприятием. Взимать НДФЛ с заработка нужно в день его выплаты. Налог на доход сотрудника с отпускных или больничного также удерживается предприятием в день их выплаты.

- Дата отчислений суммы налога в бюджет в соответствии с законом. Налог с зарплаты нужно внести в бюджет следующим после выплаты днем, не позже, а с отпускных и больничных до окончания того месяца, когда они выплачивались.

- Сумма, которую сотрудники получили в определенную дату, без вычета налога.

- Сумма налога, удержанного по факту выплаты дохода сотрудникам на дату удержания налога предприятием, независимо от перечислений в бюджет.

При проверке 6-НДФЛ и 2-НДФЛ необходимо проверить их внутренние данные, но и сравнить образец 6-НДФЛ с другими отчетностями, и со сведениями бухгалтерского учета и налоговых регистров.

НК РФ предопределяются сроки предоставления информации о доходах сотрудников организации и суммах налога удержанного, исчисленного и перечисленного в бюджет Российской Федерации за год за каждого сотрудника по годовому отчету 6-НДФЛ и 2-НДФЛ.

Сроки предоставления этих отчетностей одинаков: не позже начала апреля года, наступившего за прошедшим налоговым периодом. В случае если последний день подачи отчетности выпадает на выходной или праздничный нерабочий день, подать отчетность разрешается на следующий за ним рабочий день. Например, если первое число апреля выпадает на субботу, то последний срок предоставления отчетностей по формам 2-НДФЛ и 6-НДФЛ 3-го числа.

Действия при допуске ошибки в справке

Бывают случаи, когда в справке допускают ошибки. В таком случае нужно действовать в соответствии с порядком по исправлению ошибок. Заголовок имеет специальное поле «Номер корректировки». У корректировок есть свои номера:

- «00» означает заполнение первичной формы;

- «01», «02» и т. д. указываются при заполнении исправленной справки, которая оформляется вместо предыдущей, на единицу больше, чем указывалось в предыдущей справке;

- «99» означает аннулирование справки.

Исправленную форму бланка годового отчета 2-НДФЛ представляют для устранения ошибки в форме, которая была подана вначале, а аннулирующую форму представляют для отмены данных, ненужных для предоставления. Если же налоговый орган не принял справку (для этого в протокол указывают ошибки с форматным контролем), пишется новая справка, а не корректировка. Поэтому в ходе заполнения новой справки указывают номер «00» и новую дату.

Особенности внесения данных в раздел 1 формы 6 НДФЛ

Сведения, попадающие в раздел 1, требуется разносить по разным листам при использовании разных ставок налога для обложения выплачиваемых физлицам доходов. При этом строки 060-090 (со сводными сведениями, относящимися ко всем ставкам сразу) заполняются только на первой из страниц этого раздела.

По иным строкам данные по каждой из применяемых ставок формируются нарастающим итогом за промежуток времени, отсчитываемый от начала года. Заполнять их приходится по факту возникновения в учетных регистрах информации о начислении дохода и налога с него (с учетом вычетов), о возврате, удержании или неудержании НДФЛ. Образец представлен ниже:

Иных особых правил (в отличие от раздела 2, где важной оказывается привязка к последнему кварталу периода отчета последней из 3-х дат, характеризующих процедуру установления срока уплаты удержанного налога) для раздела 1 не существует. Однако в силу наличия упомянутого выше правила, применяемого для раздела 2, а также из-за того, что раздел 2 отражает не только начисленные в отчетном году суммы, но и переходящие из предшествующего года или переносимые на более поздний период, арифметически данные в 2-х разделах отчета проверить на соответствие достаточно сложно

Например:

- в разделе 1 в начислениях дохода, в вычетах и в сумме начисленного налога не найдут отражения сведения, показанные в наборе строк 100-140 раздела 2 по выплате зарплаты за декабрь, произведенной в январе текущего года;

- в раздел 1 в начисления дохода, суммы начисленного и удержанного налога попадут данные о выплатах, дата уплаты налога с которых переходит на следующий отчетный период, из-за чего в разделе 2 текущего отчета этих сумм не будет.

Т. е. получение цифр раздела 1 путем суммирования подлежащих сопоставлению данных из всех разделов 2, созданных за тот же период (например, за полугодие), маловероятно (хотя при определенных обстоятельствах такая ситуация может стать возможной).

Как отчет проверяет налоговая

При поступлении заполненного отчета от предприятия налоговая проверяет его на соответствие контрольных показателей. Законодательством предусмотрен порядок проверки отчетов, выявления несоответствий и алгоритм выставлений требований и применения штрафных санкций.

Налоговикам доступна вся информация по налогоплательщику, все отчеты консолидированы в карточке налогоплательщика. Поэтому организации стоит позаботиться о такой процедуре, как проверить 2-НДФЛ перед сдачей в налоговую и декларации по налогу на прибыль, так как потом «подогнать» информацию не представится возможным.

Инспекторы проверяют полученные отчеты на предмет наличия двух типов недочетов:

- Ошибки внутри отчета – это ошибки, связанные с неправильно указанными значениями в графах отчета, то есть соотношения между строчками не выполняется (такие ошибки находят специальные бухгалтерские программы).

- Отсутствие нужных соотношений между значениями в трех документах: 2-НДФЛ, 6-НДФЛ и декларация по налогу на прибыль (такие ошибки представляется возможным обнаружить только вручную).

При выявлении ошибок инспектор запрашивает у бухгалтера объяснения информации. При не отправке ответа на требование налоговая может назначить проверку

В ходе проверки организация обязана будет предоставить оригиналы всей документации, использованной для заполнения отчета, чтобы подтвердить достоверность информации.

Для избавления всего персонала бухгалтерии от таких забот, рекомендуется самостоятельно предпринять такие действия, как проверить 6-НДФЛ, ну, а если ошибка организацией обнаружена, немедленно предоставить уточненку.

Акцентировать внимание при заполнении нужно на типовых ошибках, в том числе опечатках, так как опечатка рассматривается как недостоверность информации, даже, когда она очевидна как техническая ошибка

Ответственность за не сданный отчет по форме 6-НДФЛ

Если индивидуальный предприниматель или организация, которые являются работодателями не предоставили данный отчет в течение 10 дней после установленных сроков, то ФНС может приостановить операции по счетам у налогового агента. Также может быть применена административная ответственность – за каждый просроченный месяц по 1000 рублей.

Вам также может понадобиться

Читайте далее:

Ответы на основные вопросы по заполнению формы 6-НДФЛ

6-НДФЛ Форма Бланка

6-ндфл инструкция по заполнению – 13 ситуаций

Раздел 1 РСВ-1 – расчет по начисленным и уплаченным страховым взносам, образец заполнения

Титульный лист декларации по НДС 2015 образец заполнения.

Куда предоставляется

Форма 6-НДФЛ должна подавать в следующие ИФНС субъектами бизнесами:

- Предприятия и учреждения — они направляют 6НДФЛ в орган ФНС по месту своей регистрации.

- Представительства, филиалы и обособленные подразделения — они должны отчитываться в ту ИФНС, в которой они состоят на учете как данные структурные подразделения, то есть по своему месту нахождения. Однако, если они относятся к крупным налогоплательщикам, НК РФ позволяет им выбирать ИФНС, в которую они должны сдавать отчеты. Им может считаться орган ФНС по их месту расположения или основной компании.

- Предприниматели должны отчитываться по месту постановки их на учет, то есть по своей прописке.

- Физлица, выступающие как источник дохода для других людей, а также врачи, нотариусы и адвокаты представляют бланк 6-НДФЛ в территориальный орган ФНС по месту регистрации, указанной в паспорте.

Последние разъяснения ИФНС устанавливают, что при закрытии обособленного подразделения отчет нужно сдавать по месту его нахождения, при этом отчетным периодом является время с начала отчетного периода и до момента закрытия.

Если отчетность не была представлена, то ее следует направить в ИФНС по месту нахождения основной компании с указанием ее ИНН, а ОКТМО и КПП должны быть указаны по ликвидированному подразделению.

Важно: при смене налоговой инспекции из-за изменения местонахождения компании в течение отчетного периода, субъекту бизнеса нужно сдать бланк 6 НДФЛ сразу два раза. Первый со сведениями до момента переезда подается по старому ОКТМО в новую инспекцию, второй — с новым ОКТМО с данными после переезда также в новую ИФНС.

Кто сдает отчет 6-НДФЛ в 2020 году?

Расчет 6-НДФЛ подается организациями и индивидуальными предпринимателями, которые являются налоговыми агентами, то есть выплачивает доходы сотрудникам или другим физическим лицам. Форма 6-НДФЛ сдается организациями и ИП наряду с 2-НДФЛ.

Если у организации есть обособленные подразделения, в которых заняты наемные работники, то заполнить расчет 6-НДФЛ нужно по каждому из них.

НУЖНО ЛИ СДАВАТЬ НУЛЕВОЙ РАСЧЕТ 6-НДФЛ в 2020 ГОДУ?

Несмотря на разъяснения ФНС РФ:

- письмо ФНС от 04.05.16 № БС-4-11/7928;

- письмо ФНС от 23.03.16 № БС-4-11/4901.

В которых сказано, что если организация или ИП не выплачивают доход физлицам, то представлять расчет не нужно, очень часто ИФНС не принимают эти письма во внимание и штрафуют, а также блокируют расчетные счета, ИП и организаций не сдавших нулевой отчет. Поэтому мы советуем во избежание лишних проблем предоставлять нулевые расчеты 6-НДФЛ в установленные сроки, если у вас хотя бы в одном из отчетных периодов были начисления и выплаты доходов наемным работникам

Напомним, что 2-НДФЛ заполняется по каждому работнику ИП или компании отдельно, а 6-НДФЛ — сразу по всем работникам один раз в квартал.

Сроки сдачи 6-НДФЛ в 2020 году

Структуры, занимающиеся разработкой форм отчетности, подумывают об изменении сроков предоставления форм 6-НДФЛ и 2-НДФЛ, причем планируют объединить эти две формы в одну. Мы следим за обновляющейся информацией и своевременно предоставляем ее нашим читателям.

Внимание! Сроки предоставления отчета 6-НДФЛ в 2020 году отличаются от сроков 2019 года. Во-первых перенесен крайний срок сдачи 6-НДФЛ за год

Теперь годовой отчет необходимо сдать на месяц раньше, чем в прошлые годы. Кроме того, с учетом некоторых иных дат выходных дней, согласно производственному календарю 2020 года, крайние сроки сдачи квартальной отчетности также несколько отличаются отличаться:

- За 12 месяцев 2019 года — не позднее 2 марта 2020 года.

- За I квартал 2020 года — не позднее 30 апреля 2020 года.

- За 6 месяцев 2020 года — не позднее 31 июля 2020 года.

- За 9 месяцев 2020 года — не позднее 02 ноября 2020 года.

- За 12 месяцев 2020 года — не позднее 1 марта 2021 года (вместе с 2-НДФЛ).

Дата сдачи 6-НДФЛ в 2020 году

Датой сдачи отчета 6-НДФЛ, отправленного в электронном виде, считается дата получения квитанции, которая является подтверждением даты отправки. Если квитанция получена до 24.00 последнего отчета дня, срок подачи отчета считается не нарушенным.

Датой отправки отчета 6-НДФЛ почтовым отправлением считается дата проставленная работником почты на описи вложения.

Датой отправки отчета 6-НДФЛ лично или через представителя непосредственно в налоговый орган считается дата, проставленная на вашем экземпляре отчета работником налоговой инспекции.