Что изменилось

Для подавляющего большинства компаний основное изменение в форме отчета касается штрих-кодов. В титульном листе упразднено поле для кода ОКВЭД и введена строка, которую заполняют при изменениях полномочий обособленной структуры или ее закрытии.

В форме листа 02 признак налогоплательщика теперь состоит из двух цифр (количество признаков увеличилось до 14), а также появилась строка 171 для указания номера регионального закона, установившего пониженную налоговую ставку.

Для компаний, применяющих инвестиционный налоговый вычет, появилось приложение 7 к листу 02, а в лист 02 добавлены строки 268 и 269, фиксирующие сумму уменьшения налога на величину вычета с разграничением по бюджетам. Таким образом, грядущие изменения отчетной формы практически никак не повлияют на привычный порядок исчисления налога.

Из чего состоит лист 03

В этом листе имеется три раздела: А, Б, В. Каждый из них предназначен для заполнения определенной информации. Весь процесс заполнения начинается с раздела А. В строку 002 следует занести информацию о дивидендах, полученных с организаций, которые занимаются ведением деятельности на территории РФ. Там же заносится и информация о периоде их поступления. В случае проведения процедуры разделения дивидендов по периодам, то есть годам, нужно в ранее указанной строке 002 внести «2». Конкретный год, в который и была произведена выплата дивидендов, должен быть прописан только в строке 005.

В случае внесения информации о промежуточных дивидендах следует в строке 002 поставить 1. Отражение данных определенного этапа заносится в строки 003–005. Именно в них указываются конкретные данные – месяц и год, когда произошло распределение дивидендов. Все суммы дивидендов, которые будут впоследствии распределяться между участниками, должны быть вписаны в строку 010.

Для предоставления дивидендов, снижающих величину налога в документе, следует занести информацию в строку 020. Но не все строки обязаны быть заполнены организациями. К примеру, строка 050 предназначена для налогового агента. В ней он обязан отразить сумму дивиденда, ранее уже полученную им. Раздел А является обязательной частью, подлежащей полному заполнению. Но он может остаться пустым в случае несостоятельности налогового агента (подробнее в ст. 24 НК).

Занесение суммы дивидендов, которые затем будут подвергаться разделению, нужно отразить в строке 070. В строке 080 нужно отразить размер дивидендов. В 090 строку должна быть внесена сумма дивидендов, в которую входят все суммы юридических и физических лиц, кроме дивидендов налогового агента.

В строки 110 и 120 заносится сумма, которая впоследствии будет подвержена разделению на части между всеми акционерами. Независимо от того, когда именно произошло распределение дивидендов, в строке 109 должна быть указана 9% налоговая ставка. Высчитанная сумма налога отображается в 150 строке.

Если дивиденды выплачиваются частично, то все данные о проводимых этапах выплат заносятся в 040 строку. Обязательно эти же данные нужно отразить и в 080 строке. Также информация о частичных выплатах указывается в строках 060 и 100 в подразделе 1.3.

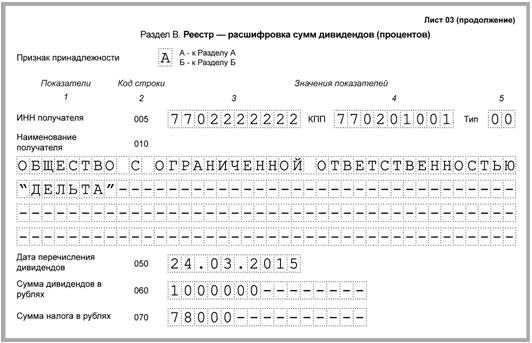

В раздел Б заносится информация о доходах, получаемых от ценных бумаг. Информация, касающаяся суммы дохода, полученной в виде процентов, должна быть указана в строке 006. В 010 строку следует занести сумму налога, который был высчитан из всего дохода получателя. Расшифровка суммы получателя заносится отдельно по реестру.

Опираясь на код строки 020, нужно осуществить в строке 006 отражение налоговой ставки на прибыль. Все отражаемые ранее суммы налога заносятся в 040 строку раздела Б. А за весь отчетный период сумма налога должна быть занесена в строку 050.

Последний раздел В используется для расшифровывания занесенных в другие разделы сумм дивидендов. Тут полностью раскрываются все суммы, ранее выплаченные получателям. В этом разделе вносится по реестру вся информация также и о самих получателях, их имена, адреса и телефоны.

Сложность заполнения листа 03 заключается в правильном внесении всех процентов и сумм, полученных и вычтенных из дивидендов. Но стоит помнить и о том, что если в течение периода были осуществлены выплаты по итогам нескольких решений, то от их количества напрямую зависит и количество заполняемых листов 03.

Строки 340–360

Строки 340–360 предназначены для расчета итогов в приложении 3 к листу 02.

По строке 340 рассчитайте итоговую выручку от операций, которые при налогообложении признаются в особом порядке:

| стр. 340 | = | стр. 030 | + | стр. 100 | + | стр. 110 | + | стр. 180 | + | стр. 210 | – | стр. 211 | + | стр. 240 |

По строке 350 рассчитайте расходы по этим операциям:

| стр. 350 | = | стр. 040 | + | стр. 120 | + | стр. 130 | + | стр. 190 | + | стр. 220 | – | стр. 221 | + | стр. 250 |

По строке 360 рассчитайте убытки:

| стр. 360 | = | стр. 060 | + | стр. 150 | + | стр. 160 | + | стр. 201 | + | стр. 230 | + | стр. 260 |

Ситуация: как в декларации по налогу на прибыль отразить итоговую сумму убытков по операциям, которые при налогообложении признаются в особом порядке (строка 360 приложения 3 к листу 02)?

По строке 360 приложения 3 к листу 02 отразите убытки по операциям, которые учитываются в соответствии с правилами статей 264.1, 268, 275.1, 276, 279, 323 Налогового кодекса РФ.

Из положений пункта 8.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600, следует, что величина показателя строки 360 приложения 3 к листу 02 определяется как сумма значений, отраженных по строкам 060, 150, 160, 201, 230, 260 этого приложения. При расчете налога на прибыль убытки, отраженные по этим строкам, должны быть восстановлены. Объясняется это тем, что первоначально доходы и расходы организации по данным операциям в полном размере включаются в состав налоговой базы. Расходы включаются в затраты, которые уменьшают налогооблагаемую прибыль, последовательно через строку 350 приложения 3 к листу 02, строки 080 и 130 приложения 2 к листу 02 и строку 030 листа 02 декларации. Включение доходов в налоговую базу происходит также последовательно через строку 340 приложения 3 к листу 02, строки 030 и 040 приложения 1 к листу 02 и строку 010 листа 02 декларации. Восстановление арифметически заниженной налоговой базы в декларации происходит так. Значение по строке 360 приложения 3 к листу 02 декларации переносится в строку 050 листа 02. При этом последний показатель включается в расчет финансового результата деятельности организации (строка 060 листа 02 декларации) со знаком плюс. Тем самым первоначально заниженная сумма налоговой базы корректируется (увеличивается).

Такой алгоритм корректировки налоговой базы предусмотрен пунктами 5.2 и 8.8 Порядка, утвержденного приказом ФНС России от 26 ноября 2014 г. № ММВ-7-3/600.

Стр. 1 2 3 4 5

Строка 041 декларации – какие налоги конкретно включать:

- Транспортный налог.

- Имущество.

- НДПИ.

- Страховые взносы в части взносов по временной нетрудоспособности и по БиР, ОПС, ОМС.

- Земельный налог.

- Водный налог.

- Сборы за пользование различными объектами животного мира.

- Суммы входного НДС, уже принятого налогоплательщиком к вычету и затем восстановленного – при условии использования в необлагаемой льготной деятельности или при закупке за счет средств бюджетного финансирования (ст. 170 НК).

Зачастую у бухгалтеров возникает вопрос: Как отражать в строке 041 новой декларации госпошлину? Согласно ст. 13 НК государственная пошлина является федеральным сбором и по общему Порядку заполнения отчета подлежит включению в показатели стр. 041 нарастающим итогом. Но, если пошлина была уплачена за регистрацию объектов основных средств, алгоритм учета в этом случае будет особый – такие суммы входят в первоначальную стоимость объекта и отдельно не отражаются. При этом в налоговом учете государственная пошлина относится на прочие расходы на фактическую дату начисления (ст. 264 НК) – момент определяется в зависимости от назначения платежа.

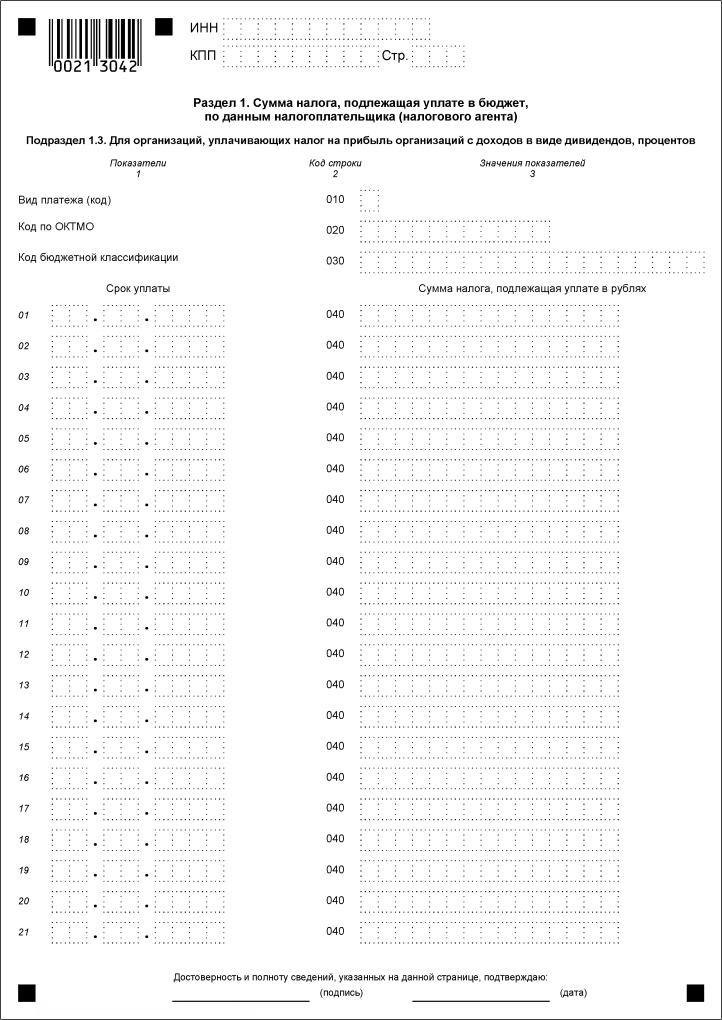

Подраздел 1.3 Раздела 1. Для организаций, уплачивающих налог на прибыль с доходов в виде дивидендов, процентов

Период: с отчета за 2016 г.

Порядок представления

Подраздел 1.3 Раздела 1 заполняется

российскими организациями:

Подраздел 1.3 Раздела 1 (рис. 1) предназначен

для указания сумм налога, подлежащих зачислению в федеральный бюджет в последнем квартале (месяце) отчетного (налогового)

периода по отдельным видам доходов, указанных в

Листах 03,

декларации.

Рис. 1

Вид платежа (код) (строка 010)

По строке 010 указывается код вида

платежа в бюджет, для которого заполняется подраздел. В показателе указывается:

- код “1” – налог на прибыль, исчисленный в порядке исполнения обязанностей налогового агента, с доходов

в виде дивидендов в пользу российских организаций. Расчет суммы налога к уплате в бюджет приводится в

Разделе А Листа 03 декларации; - код “2” – налог на прибыль, исчисленный в порядке исполнения обязанностей налогового агента, с доходов в

виде процентов по государственным и муниципальным ценным бумагам, в виде процентов по муниципальным ценным бумагам,

эмитированным на срок не менее трех лет до 1 января 2007 года, а также по доходам в виде процентов по облигациям с

ипотечным покрытием, эмитированным до 1 января 2007 года, и доходам учредителей доверительного управления ипотечным

покрытием, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным

покрытием до 1 января 2007 года, удерживаемого налоговым агентом (источником выплаты доходов). Расчет суммы налога к

уплате бюджет приводится в разделе Б Листа 03

декларации с видами доходов “1” и “2”; - код “3” – налог на прибыль, самостоятельно уплачиваемый организацией с доходов в виде процентов, полученных

(начисленных) по государственным ценным бумагам государств – участников Союзного государства, государственным ценным

бумагам субъектов Российской Федерации и муниципальным ценным бумагам, в виде процентов по ценным бумагам, поименованным в

пп. 2 п. 4 ст. 284 НК РФ.

Расчет суммы налога к уплате в бюджет приводится в

Листе 04 декларации с видами доходов

“1” и “2”; - код “4” – налог на прибыль с доходов в виде дивидендов (доходов от долевого участия в иностранных организациях).

Расчет суммы налога к уплате в бюджет приводится в

Листе 04 декларации с видом дохода “4”; - код “5” – налог на прибыль с доходов в виде дивидендов (доходов от долевого участия в российских организациях),

исчисленный в соответствии с

п. 2 ст. 282 НК РФ. Расчет суммы налога к уплате

в бюджет приводится в Листе 04 декларации с видом дохода “6”.

Код по ОКТМО(строка 020)

В показателе «Код по ОКТМО» (строка 020)

указывается код муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального

образования, на территории которого осуществляется уплата налога на прибыль.

Показатель “Код по ОКТМО”, под который отводится одиннадцать ячеек, отражается начиная с первой ячейки.

Незаполненные ячейки (справа от значения кода) заполняются прочерками.

Код бюджетной классификации (строка 030)

По строке 030 указывается код бюджетной

классификации для уплаты налога на прибыль с доходов в виде дивидендов, процентов.

Срок уплаты и сумма налога к уплате (строки 040)

По строкам 040 указываются срок уплаты

и сумма налога, подлежащая уплате в бюджет по указанному сроку. Указывается столько сроков уплаты, сколько раз выплачивается

данный доход.

При выплате дивидендов российским организациям (вид платежа “1”) общая сумма налога к уплате должна

соответствовать показателю по строке 120 Раздела

А Листа 03 декларации.

При уплате налога в рамках исполнения обязанностей налогового агента с доходов в виде процентов по государственным и

муниципальным ценным бумагам (вид платежа “2”) общая сумма налога к уплате должна соответствовать показателю по

строке 050 Раздела Б Листа 03 декларации.

При уплате налога с доходов в виде процентов по государственным и муниципальным ценным бумагам самостоятельно (вид

платежа “3”) общая сумма налога к уплате должна соответствовать сумме показателей по

строке 080 Листа 04 декларации с видом доходов

“1” и “2”.

При уплате налога с дивидендов, полученных налогоплательщиком от иностранной организации (вид платежа “4”)

общая сумма налога к уплате должна соответствовать показателю по

строке 080 Листа 04 декларации с видом дохода

“4”.

При выплате дивидендов от долевого участия в российских организациях, обязанность по уплате которого устанавливается в

соответствии с п. 2 ст. 282 НК РФ (вид платежа

“5”), общая сумма налога в уплате должна соответствовать показателю по

строке 080 Листа 04 декларации с видом дохода

“6”.

Как заполнить декларацию по налогу на прибыль за I квартал 2017 года

Листы, обязательные для заполнения всеми налогоплательщиками:

- Титульный лист;

- Подраздел 1.1 с указанием суммы налога к перечислению;

- Лист 02, содержащий расчет налога;

- Приложение 1 (расшифровка доходов);

- Приложение 2 (расшифровка расходов).

Листы, заполняемые отдельными налогоплательщиками при наличии соответствующих операций:

Подраздел 1.2 заполняется, если налогоплательщик уплачивает ежемесячные авансовые платежи.

Подраздел 1.3, Лист 03 используют, если организация является налоговым агентом для других юридических лиц.

Приложение 3 заполняется, если в текущем периоде выполнялись соответствующие операции (реализация амортизируемого имущества, уступка прав требования до наступления срока платежа и т.д.).

Отключить

Приложение 4 нужно заполнить, если в расчет налоговой базы включаются убытки прошлых налоговых периодов.

Приложение 5 заполняют организации, у которых есть обособленные подразделения.

Приложение с 6 по 6б заполняются по консолидированным группам налогоплательщиков.

Лист 04 используется для отражения полученных доходов, облагаемых по иным ставкам, чем 20% (например, накопленный купонный доход по ОФЗ).

Лист 05 заполняют налогоплательщики, если они осуществляют операции с ценными бумагами, ПФИ, не обращающимися на организованным рынке ценных бумаг (кроме профессиональных участников рынка ценных бумаг).

Лист 06 заполняется негосударственными пенсионными фондами.

Лист 07 предназначен для благотворительных учреждений, НКО, предприятий, пользующихся целевыми поступлениями средств.

Отключить

Лист 08 заполняется, если выполняется симметричная корректировка налоговой базы по операциям с взаимозависимыми лицами.

Лист 09 используется для расчета налога по контролируемым иностранным компаниям.

В Приложении 1 справочно указываются неучитываемые доходы, а также ряд учитываемых расходов.

Приложение 2 заполняется налоговыми агентами, исчисляющими НДФЛ по операциям с ценными бумагами.

- организации, у которых за предыдущие четыре квартала доходы от реализации не превышали в среднем 15 млн. руб. за каждый квартал;

- бюджетные учреждения, автономные учреждения;

- иностранные организации, осуществляющие деятельность в РФ через постоянное представительство;

- некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг);

- участники простых товариществ, инвестиционных товариществ в отношении доходов, получаемых ими от участия в простых товариществах, в инвестиционных товариществах;

- инвесторы соглашений о разделе продукции в части доходов, полученных от реализации указанных соглашений;

- выгодоприобретатели по договорам доверительного управления.

Отключить

Алгоритм заполнения основных листов декларации:

1. Титульный лист.

2. Приложения к Листу 02.

3. Лист 02 заполняется на основании приложений к нему.

4. Подразделы раздела 1 в зависимости от способа уплаты авансов по налогу.

Пример заполнения приложения второго к листу 02

Допустим, в 2016 году ООО «Фундамент» понесла следующие затраты:

| Суть операции | Сумма, руб. (без НДС) |

| Приобретены материалы, необходимые для производства готовой продукции | 100 000 |

| На оплату топлива и энергетики израсходовано (данные виды затрат являются косвенными, согласно требованиям учетной политики предприятия) | 60 000 |

| Зарплата сотрудников со страховыми взносами, в т. ч.: | |

| — администрация — менеджеры | 400 000 690 000 |

| Амортизация: | |

| — по техническому обслуживанию — по зданию администрации | 150 000 50 000 |

| Внереализационные расходы: | |

| — проценты по кредиту (ст. 201) — расходы на расчетно-кассовое обслуживание — амортизация по имуществу, переданного в аренду — убытки прошлых лет (ст. 301) | 5 400 3 000 1 500 12 000 |

| Списание морально устаревшего компьютера: | |

| — первоначальная стоимость (ст. 131) — начисленная амортизация — убыток от списания компьютера (20000,00 – 19000,00 = 100 руб.) (ст. 204) | 20 000 19 900 100 |

| Прямые расходы (ст. 010): 100 000 + 690 000 + 150 000 = 940 000 руб. | |

| Косвенные расходы (040): 60 000 + 400 000 + 50 000 = 510 000 руб. | |

| Итого признанные расходы (ст. 130): 940 000 + 510 000 = 1 450 000 руб. | |

| Внереализационные расходы (ст. 200): 5 400 + 3 000 + 1 500 + 12 000 = 21 900 руб. |

Пример заполнения приложения второго ко второму листу прибыльной декларации изложен ниже: