Ответственность за нарушение сроков

Нарушение сроков сдачи документа регламентирует 119 статья Налогового кодекса. Она подразумевает штраф в размере пяти процентов от суммы налога. Размер санкции не может превысить тридцати процентов по итогам просрочки за несколько месяцев. Однако минимальный порог штрафа составляет тысячу рублей.

Помимо этого, должностные лица могут быть привлечены к ответственности согласно КоАП. Административное правонарушение влечёт либо предупреждение, либо штраф от трехсот до пятисот рублей.

Заполнение документа не представляет собой сложную процедуру. Следует соблюдать правила и проявлять внимательность.

Образец и правила заполнения

Во время заполнения документа следует придерживаться следующих правил:

- Составление происходит нарастающим итогом;

- Все сведения необходимо вносить слева направо. Незаполненные строки обозначаются прочерком;

- При электронном варианте заполнения, все числовые значения выравнивают по правому краю;

- Числовые показатели сумм указываются только в рублях по правилу округления (не учитывается значение меньше 50 копеек, более округляют до рубля);

- Страницы должны иметь порядковые номера;

- Запрещено использовать корректирующие средства;

- Запрещено сшивать страницы или использовать степлер;

- Чернила должны быть чёрного или синего цвета;

- Шрифт компьютера Courier New, размер от 16 до 18.

При заполнении нулевой декларации необходимо заполнить только титульный лист. Остальные страницы отмечаются прочерками, кроме ИНН, КПП дату заполнения и номера листа. Закон разрешает сдавать единую упрощённую декларацию по этому налогу.

Понятие косвенных расходов и порядок их отражения в декларации на прибыль

Данный вид затрат имеет только фактически способ учета, то есть существует прямая привязанность к дате их осуществления.

Порядок формирования себестоимости продукции каждое предприятие определяет самостоятельно, но обязательно в пределах действующего законодательства. Следовательно, порядок формирования себестоимости продукции нужно документально «визировать» в приказе о налоговой учетной политике предприятия.

Как правило, к косвенным затратам относятся:

- Перечень общепроизводственных затрат, которые связанные с обслуживанием и управлением производственным процессом: затраты на услуги связи, на освещение и отопление помещения, аренда офиса, страховые расходы, информационные и консультативные услуги и прочие.

- Перечень общехозяйственных затрат, которые имею прямое влияние на производственный процесс: содержание общехозяйственного персонала, ремонт и амортизационные отчисления на основные средства управленческого и общехозяйственного назначения и прочие.

Получите 267 видеоуроков по 1С бесплатно:

Отличие прямых расходов от косвенных состоит в том, что «последние» к расходам отчетного периода включаются в полном объеме, а прямые – по мере реализации товаров, работ и услуг.

Кроме того, порядок разграничения прямых затрат от косвенных напрямую зависит от стадии завершенности производственного цикла. Каждый производственный цикл может иметь свои пропорции их разграничения.

Как избежать ошибок

Понадобится все три вещи: черновик, наличие всей финансовой информации и обычный калькулятор. В черновик заносится вся информация в таком виде, как она должна быть отражена в декларации. После этого следует провести тщательную проверку всех сумм и расходов.

Все начинается с листа 02

Особое внимание следует уделить проверке строк 010–040, находящихся в приложениях 1 и 2. Они обязательно должны быть равны

Частой ошибкой при заполнении приложения 1 является отсутствие информации об отдельных видах выручки.

Лишь удостоверившись, что черновая декларация составлена без ошибок, всю информацию с нее можно переносить в чистовой документ. Стоит помнить, что перед тем, как проверить отчет по прибыли, налоговые органы в первую очередь проверяют информацию именно на листе 02. Любая ошибка спровоцирует появление из налоговой службы требования о предоставлении дополнительной документации. При выявлении грубых ошибок в компании могут начаться глубокие камеральные проверки.

Пошаговая инструкция и образец заполнения декларации

Представим руководство на пошаговое заполнение для чайников декларации на прибыль 2020 г. При оформлении следуем алгоритму:

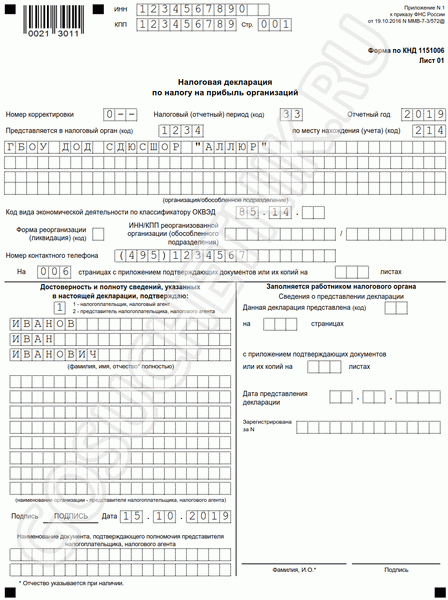

Шаг 1. Заполняем титульный лист.

В нем указываются основные регистрационные данные налогоплательщика. К ним относятся его ИНН, КПП и наименование учреждения. Если подается первичный отчет, то номер корректировки «0». Если данные корректируются, то проставьте значение «001» и так далее по порядку. Затем ставится код отчетного периода в соответствии со следующими признаками:

- 1 квартал — 21;

- 1 полугодие — 31;

- 9 месяцев — 33;

- 12 месяцев (годовая) — 34.

Если декларация подается ежемесячно, то коды будут начинаться со значения «35» за январь и заканчиваться «46» за декабрь.

Далее проставьте код территориальной ИФНС, в котором зарегистрирован налогоплательщик, и код места учета. Эти сведения найдете на сайте ИФНС и в регистрационных документах организации, полученных от налоговой инспекции, или в выписке из ЕГРЮЛ, ЕГРИП. Укажите ОКВЭД, отразив тем самым основный вид деятельности плательщика.

В конце титульного листа декларации вносятся сведения об ответственном лице организации, телефон для связи и дата подачи декларации по налогу на прибыль.

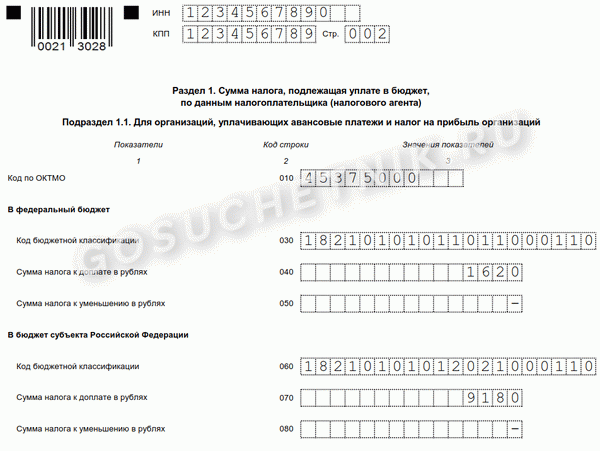

Шаг 2. Заполняем раздел 1 подраздел 1.1.

По инструкции, как правильно заполнить декларацию по налогу на прибыль за 3 квартал 2020 года, этот блок предназначен для отражения различных кодов.

В строке 010 указывается ОКТМО, в строках 030 и 060 — КБК, а в строках 040 и 070 — суммы, по которым уплачивается налог в федеральный и в региональный бюджеты соответственно.

Подраздел 1.2 раздела 1 заполняется в том случае, если декларация подается ежемесячно. Подраздел 1.3 предназначен для расчетного налога с дивидендов.

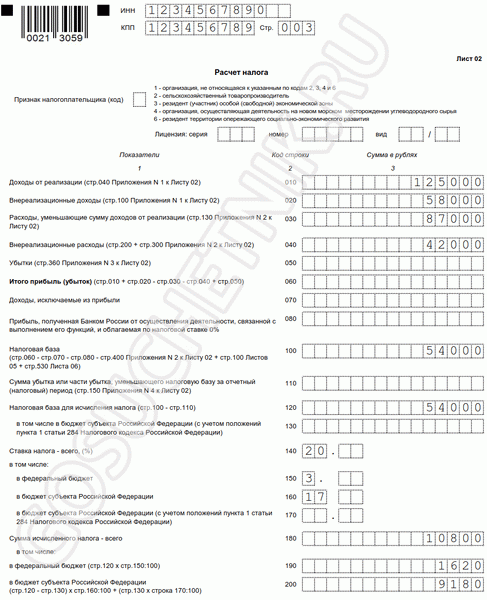

Шаг 3. Заполняем лист 02.

Это самая содержательная часть декларации. В позиции листа 02 вносятся данные о доходах и затратах, формирующих налогооблагаемую базу. Вот какие сведения указываются построчно:

- 010 — поступления от реализации;

- 020 — внереализационная доходность;

- 030 — затраты, связанные с продажами;

- 040 — внереализационные издержки;

- 050 — убыток (не связанный с налогообложением);

- 060 — итоговая величина прибыли;

- 070 — доходность, которая не подлежит учету в качестве прибыли;

- 080, 100, 110 — показатели для особых случаев, таких как льготы или убытки;

- 120, 130 — итоговая база по налогу на прибыль;

- 140, 150, 160, 170 — позиции для указания налоговых ставок;

- 180 — итоговая сумма рассчитанного налога;

- 190 — налог в размере 3 %, уплачиваемый в федеральный бюджет;

- 200 — налог в размере 17%, уплачиваемый в бюджет субъекта региона.

В продолжении листа 02 указываются авансовые платежи за прошлый налоговый период, и суммы налога, подлежащие к доплате или к уменьшению.

Шаг 4. Заполняем необходимые приложения к листу 02.

Приложение 1 предназначено для детализации доходной части. В строке 010 указывается итоговая выручка за год, в 011 — доходность от реализации собственных товаров, в 012 — поступления от перепродажи приобретенной продукции. В позиции 040 отражается суммарная величина доходности от реализации, а в 100 — аналогичные сведения по внереализационным доходам. Остальные графы заполняются при необходимости.

В приложении 2 указываются итоговые данные по расходной части. В строке 010 прописываются затраты на реализацию товаров собственного производства, в 020 — издержки предприятий оптовой и розничной торговли, в 030 — стоимость реализованной приобретенной продукции. Эти строки заполняются компаниями, использующими метод начисления для дальнейшего признания доходов и расходов.

В графу 040 в обязательном порядке вносятся суммарные данные по косвенным издержкам.

Остальные строки вплоть до 073 заполняются по необходимости.

Строка 080 определяет все затраты, непосредственно связанные с реализацией основных средств (остаточную стоимость товаров).

Суммируются все издержки компании в строке 130.

Приложение 3 к листу 02 декларации заполняется только в особых случаях — при выполнении предприятием в отчетном периоде следующих действий:

- реализация амортизируемого имущества;

- продажа непогашенной дебиторской задолженности;

- расходование средств на обслуживание производства;

- наличие поступлений или издержек по договорам доверительного управления имуществом;

- продажа земли, приобретенной в период с 01.01.2011 по 31.12.2017.

Следующая

НалогиВиды налогообложения для юридических лиц в России

Если компания с подразделениями: куда подаётся отчёт?

Организации обычно подают отчёты по тому адресу, где располагается основной офис. Если существуют обособленные подразделения, то требования несколько меняются.

Место нахождения основного офиса может использоваться.

Например, когда документ оформлен по предприятию в целом, а прибыль распределяется между конкретными подразделениями. Только дополнительно надо проследить за заполнением приложения №5 к листу 02. Таких бумаг надо столько, сколько работает отдельных филиалов.

Если подразделения находятся на территории одного и того же региона.

Допускается уплата налогов и авансов через одно из подразделений, которое называется ответственным. ИФНС подают налоговой инспекции, которая контролирует деятельность организации. И по месту учёта ответственного подразделения также подаются документы, повторно.

Если головной офис и подразделение находятся в одном регионе.

Тогда можно не распределять прибыль по каждому из подразделений. Головная компания может заплатить налог единовременно, за все филиалы. Отчёт подаётся по адресу нахождения основного офиса.

Отдельно требуется сообщить налоговой инспекции, если руководство принимает решение о том, что надо изменить порядок самих налоговых выплат, корректировать численность.

Информация по отчётному периоду, сроки сдачи

По данному налогу следующие периоды признаются отчётными:

- 9 месяцев.

- 1 квартал.

- Шесть месяцев.

Расчёт по авансовым платежам подаётся представителям контролирующего учреждения по итогам каждого из указанных сроков. При этом сроки зависят ещё и от того, какую выручку получило руководство на протяжении определённого срока.

По итогам года декларации сдаются до 28 марта в году, следующим за отчётным периодом. Кроме того, есть и другие действующие правила:

- За 1 квартал документ сдаётся до 28 апреля.

- За 2 квартал – до 28 июля.

- За 3 квартал – до 28 октября.

Авансовые платежи так же требуют составления отчётности до 28 числа соответствующего месяца.

Советы по заполнению деклараций

Необходимо взять за опору одну из существующих инструкций, чтобы оформление документа не вызывало так много вопросов. Подобная инструкция была разработана и опубликована официально российскими органами власти. При заполнении используется правило нарастающего итога, с начала календарного года, и до самого его конца.

Основной состав документа

Всего в налоговой декларации несколько разделов. Вот главные:

- Титульный лист, обозначается цифрами 01.

- Подраздел 1.1 Раздела 1.

- Лист 02.

- Приложения 1 и 2 к Листу 02.

Если организация некоммерческая, то состав будет выглядеть несколько иначе:

- Первый лист – титульный, обозначается как 01.

- Дальше идёт лист 02.

- Следующим будет специальное приложение к декларации. Оно заполняется, если есть расходы и доходы, приведённые в Приложении №4 соответствующего Порядка заполнения деклараций от правительства.

- Лист 07. Его оформляют, когда получаются средства целевого финансирования, присутствуют целевые поступления, и тому подобные перечисления.

Если движения по расчётному счёту и кассе отсутствовали за отчётный период, то допустима так называемая упрощённая процедура оформления документа. То же касается ситуаций, когда отсутствует объект налогообложения.

Состав рассматриваемого документа

Структура документа:

- Титульник;

- Первый раздел;

- Лист 02;

- Дополнение №1,2.

Оформляя первый лист, плательщик обязан внести данные о:

- Индивидуальный номер налогоплательщика и код причины постановки;

- Номер доработки. Если это первое предоставление документа – 0, при внесении изменений – 1,2 (все зависит от числа корректировок);

- Кодификацию рассматриваемого периода:

- 21 – три месяца;

- 31 – шесть месяцев;

- 33 – девять месяцев;

- 34 – двенадцать месяцев.

Если исчисление осуществляется помесячно, то январь – 35, февраля – 36 и вплоть 46 – год.

- Порядок налогового органа;

- Полное название компании;

- ОКВЭД;

- Контакты налогоплательщика;

- Число прилагаемых листов.

На следующем листе прописывается сумма исчисленного налога за рассматриваемый период.

На следующем листе прописывается сумма исчисленного налога за рассматриваемый период.

- 040 – прописывается сумма средств, которую следует направить в бюджет государства;

- 050 – указана сумма излишка переведенного в бюджет государства;

- 070 – сумма доплаты в бюджет субъектов РФ;

- 080 – сумма переплаты в бюджет субъектов РФ.

При уплате аванса ежемесячно, то показатели прописывают во второй подраздел первой части.

Лист 02 содержит следующие строки:

- 010 – реализационные доходы;

- 020 – доходы, не идущие на реализацию;

- 030 – расходы, благодаря которым уменьшаются доходы;

- 040 – расходы не связанные со сбытом;

- 050 – потери, не подлежащие подсчету;

- 060 – прибыль;

- 070 – доходы, которые не входят в прибыль;

- 080-140 – строки для предприятий, занимающихся специфичной деятельностью;

- 140-170 – налоговая ставка;

- 190 – равна 060*ставка;

- 200 – перечисление в бюджет местного самоуправления;

- 210 – начисленная предоплата.

Приложение № 1 включает доходы от реализации и внереализационные. Приложение № 2 включает все расходы:

- 010 – расходы по реализации;

- 040 – косвенные расходы = сумма показателей с 041 по 052 строки;

- 041 – все начисленные показатели;

- Остальные строки для предприятий, занимающихся специфичной деятельностью.

Лист 02

Он считается самым главным, то есть основой всей декларации. Сюда должны быть внесены суммы налога, перечисляемые в бюджет. Заполнять этот лист нужно в любом случае, даже если на заполняемый период выручки не было. К нему обязательно должны быть прикреплены приложения 1 и 2. Прочие приложения добавляются только в случае имеющейся для их заполнения информации.

В строки листа 02 вносится информация обо всех доходах, поступивших от основного и косвенных видов источников. Также туда обязательно заносится информация и о расходах, без которых получить прибыль было бы невозможно. Если в строках расходов будут указаны цифры, не имеющие документального подтверждения, во время проверки налоговые службы уберут их из списка и выпишут доплату на налог. Также в лист 02 вносится информация и об убытках.

Что изменилось

Для подавляющего большинства компаний основное изменение в форме отчета касается штрих-кодов. В титульном листе упразднено поле для кода ОКВЭД и введена строка, которую заполняют при изменениях полномочий обособленной структуры или ее закрытии.

В форме листа 02 признак налогоплательщика теперь состоит из двух цифр (количество признаков увеличилось до 14), а также появилась строка 171 для указания номера регионального закона, установившего пониженную налоговую ставку.

Для компаний, применяющих инвестиционный налоговый вычет, появилось приложение 7 к листу 02, а в лист 02 добавлены строки 268 и 269, фиксирующие сумму уменьшения налога на величину вычета с разграничением по бюджетам. Таким образом, грядущие изменения отчетной формы практически никак не повлияют на привычный порядок исчисления налога.

Правила по уточнённым декларациям

Формирование годовой отчётности

Предусмотрены следующие виды ситуаций, когда требуется подавать уточнённую декларацию:

- Обнаружение ошибки в документе, поданном ранее. Из-за чего расходы завышены, либо сильно занижены доходы.

- Получение требований со стороны ИФНС по уточнению каких-либо сведений, предоставлению дополнительных данных.

Исправление ошибок осуществляется в текущем налоговом периоде.

Заполнение предполагает использование того же состава, что и первоначальные документы. Листы, разделы и дополнения требуют полноценного оформления. Предоставить документ контролирующим органам необходимо максимум спустя 5 дней после того, как получено первое требование. Если срок не соблюдается, то последует наложение штрафа в размере до 5 тысяч рублей.

Подраздел 1.2 раздела 1 Декларации

В подразделе 1.2 разд. 1 Декларации, в котором указывается сумма налога, подлежащая уплате в бюджет, налогоплательщиками, вносящими ежемесячные авансовые платежи, теперь появился реквизит “Квартал, на который исчисляются ежемесячные авансовые платежи (код)”. Он заполняется в декларациях за девять месяцев, только когда в состав Декларации включаются две страницы названного подраздела с кодами 21 (I квартал) и 24 (IV квартал) в связи с отличием суммы ежемесячных авансовых платежей за I квартал следующего налогового периода от суммы ежемесячных авансовых платежей за IV квартал текущего налогового периода (закрытие обособленных подразделений, реорганизация организаций и т.п.).

В связи с этим в листе 02 Декларации появились строки 320, 330 и 340, в которых надо указывать суммы ежемесячных авансовых платежей, подлежащих уплате именно в I квартале следующего налогового периода.

Те налогоплательщики, которые в соответствии с Налоговым кодексом переходят с начала следующего налогового периода на общий порядок уплаты налога, также должны заполнить данный подраздел при сдаче Декларации за текущий налоговый период (п. 4.3 Порядка).